Perspectives du marché des traitements contre la leucémie :

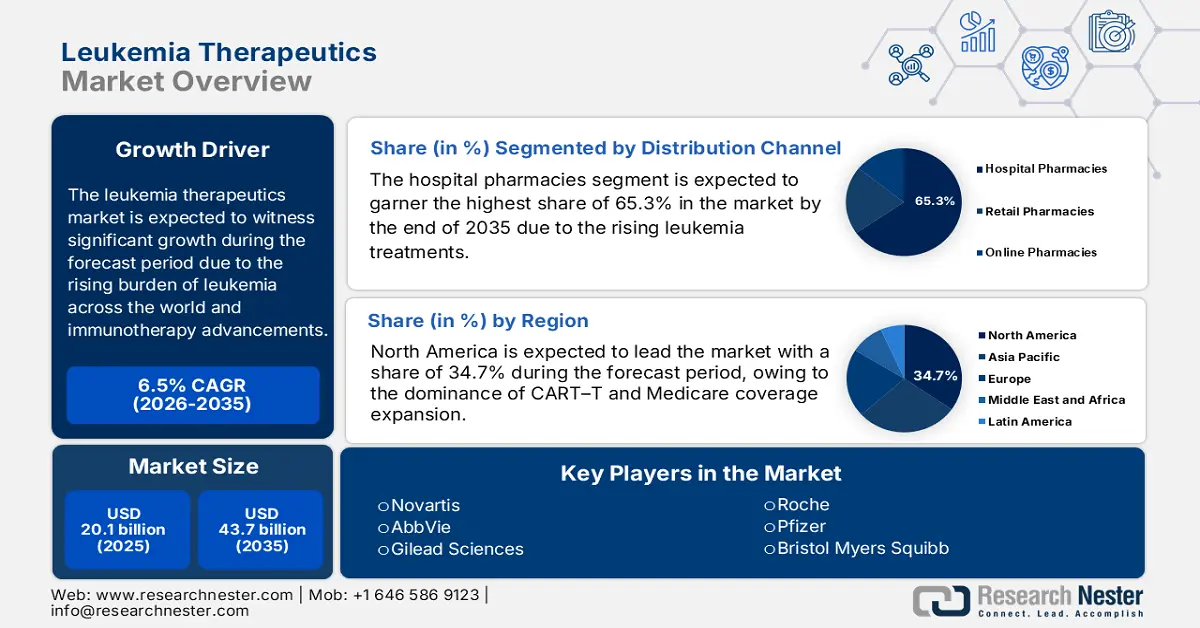

Le marché des traitements contre la leucémie était évalué à 20,1 milliards de dollars en 2025 et devrait atteindre 43,7 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 6,5 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 21,7 milliards de dollars.

Le marché des traitements contre la leucémie connaît une croissance exponentielle, portée par une forte demande de thérapies innovantes à l'échelle mondiale. À cet égard, le rapport SEER indique que plus de 536 245 personnes étaient atteintes de leucémie en 2022, la leucémie lymphoblastique aiguë étant prédominante chez les enfants et la leucémie lymphoïde chronique chez les adultes. Par ailleurs, des facteurs tels que les prédispositions génétiques, le vieillissement de la population et l'exposition à des facteurs environnementaux constituent également des moteurs essentiels de ce marché.

Les investissements dans la recherche, le développement et la mise en application des traitements sont principalement financés par le secteur public, via des institutions telles que les Instituts nationaux de la santé (NIH) et des fondations de recherche privées. Les NIH consacrent 48 milliards de dollars à la recherche médicale, dont une partie est allouée à différents types de cancers, notamment la leucémie ; ce montant a connu une augmentation constante chaque année. Ces investissements alimentent le processus de développement clinique, aboutissant à la mise sur le marché de nouveaux médicaments et à l’élaboration de nouvelles modalités de traitement. Sur le plan commercial, les États-Unis sont un importateur net de produits pharmaceutiques, tels que les traitements contre la leucémie et leurs principes actifs.

Marché des traitements contre la leucémie : facteurs de croissance et défis

Facteurs de croissance

- Augmentation du nombre de patients et de la prévalence de la maladie : L’augmentation du nombre de patients en Amérique du Nord et en Europe stimule la demande. Selon un rapport de l’Institut national du cancer (NCI) publié en juillet 2025, environ 62 770 nouveaux cas de leucémie ont été enregistrés aux États-Unis en 2024. En Europe, le vieillissement de la population accélère le développement des maladies chroniques et élargit le nombre de patients potentiels. Face à cette augmentation continue de la prévalence, les besoins thérapeutiques à long terme resteront importants, notamment en ce qui concerne les biothérapies de pointe et les traitements personnalisés ciblant les différents sous-types de leucémie.

- Dépenses à la charge du patient : L’accessibilité financière des soins reste un facteur déterminant de l’accès aux traitements et du marché. Aux États-Unis, les patients atteints de leucémie et bénéficiant du programme Medicare Part D ont dépensé en moyenne 10 980 $ de leur poche en 2023 pour des médicaments anticancéreux spécialisés, selon un article de l’ASCO publié en 2025. Ces dépenses limitent l’accès aux soins pour les personnes à faibles revenus, ce qui favorise le développement des biosimilaires et des génériques. Les pays dotés d’un système de santé universel, comme le Royaume-Uni et la France, négocient actuellement des modèles de tarification afin de réduire le coût des traitements.

- Rôle émergent de la médecine de précision : Selon un rapport de la NLM, la médecine de précision et personnalisée peut réduire les risques et les coûts liés au développement et à la découverte de médicaments anticancéreux. Ce rapport indique également que près de 11 % des médicaments ont atteint la phase I des essais cliniques approuvés par la FDA. De plus, ces médicaments de précision et personnalisés permettent de cibler les cellules cancéreuses et d’inhiber leur croissance, ce qui améliore la réponse thérapeutique. Par conséquent, contrairement aux thérapies conventionnelles, il s’agit du traitement le plus efficace et le plus adapté, ouvrant la voie à une approche future de la thérapie anticancéreuse personnalisée.

Liste des médicaments pour thérapie ciblée (2025)

Combinaison | Médicaments combinés | Indication | Numéro de patient | Résultat du traitement |

Inhibiteurs de la tyrosine kinase | Imatinib | Ph+ALL, LMC | 1106 | Taux de survie globale à 10 ans : 83,3 % |

Dasatinib | 149 | Taux de survie globale à 5 ans : 96 %, taux de survie sans échec du traitement : 95 %. | ||

Ponatinib | 51 | Taux de survie globale à 10 ans : 90 %, taux de survie sans événement à 2 ans : 97 % | ||

Inhibiteurs de FLT3 | Midostaurine | Lutte contre le blanchiment d'argent | 22 | Le taux de réponse global était de 55,5 %, la survie globale de 3,7 mois. |

Gilteritinib | 247 | 26 patients ont survécu pendant 2 ans ou plus sans récidive. | ||

Inhibiteurs de la voie de signalisation des lymphocytes B | Ibrutinib | LLC | 269 | ORR 92%, |

Acalabrutinib | 134 | PFS à 45 mois : 62 % | ||

Idéalisib | 54 | 81,5 % des patients ont obtenu une réponse ganglionnaire pendant le traitement. | ||

Inhibiteurs anti-apoptotiques | Vénétoclax | LLC et LMA | - | - |

Médicaments d'immunothérapie | Rituximab | LAL, LLC, HCL | 209 | EFS à 2 ans : 65 % |

Obinutuzumab | 33 | Taux de survie globale : 62 %, meilleur taux de réponse global : 62 % | ||

Blinatumomab | 405 | Durée médiane de survie globale : 7,7 mois ; taux de réponse complète : 34 %. | ||

Inducteurs de différenciation | ATRA | APL | - | - |

des thérapies ciblées à venir sont actuellement en phase d'essai. | Ziftoménib | Lutte contre le blanchiment d'argent | 83 | 25 % des patients ont obtenu une rémission complète ou une rémission complète avec récupération hématologique partielle. |

Nemtabrutinib | LLC | 48 | Le taux de survie globale chez les patients atteints de LLC était de 75 %. |

Source : NLM

Défis

- Contrôle des prix imposé par les gouvernements : L’un des principaux facteurs freinant la croissance du marché des traitements contre la leucémie est le plafonnement des prix imposé par les gouvernements dans le monde entier. En Allemagne, la loi AMNOG impose des réductions de prix pour les nouveaux médicaments anticancéreux, ce qui complique l’accès des acteurs nationaux au marché des traitements contre la leucémie. Ces plafonnements ont entraîné des retards de remboursement des médicaments en Europe, entravant davantage l’expansion du marché national.

Taille et prévisions du marché des traitements contre la leucémie :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

8,1% |

|

Taille du marché de l'année de référence (2025) |

20,1 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

43,7 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des traitements contre la leucémie :

Analyse des segments des canaux de distribution

Selon le circuit de distribution, le segment des pharmacies hospitalières devrait représenter une part importante (65,3 %) du marché des traitements contre la leucémie. La croissance de ce segment est conditionnée par le volume élevé de traitements contre la leucémie administrés dans ces structures de soins spécialisées. À cet égard, l'Organisation mondiale de la Santé signale une forte augmentation des taux d'hospitalisation pour certains types de leucémie agressive. Par conséquent, cette augmentation du recours à l'hospitalisation devrait générer la plus forte croissance du marché.

Analyse segmentaire par type de thérapie

Selon le type de thérapie, le segment des thérapies ciblées devrait représenter la part la plus importante du marché des traitements contre la leucémie d'ici fin 2035. Cette domination s'explique par les progrès réalisés en médecine de précision et par le soutien accru de la FDA américaine, qui a approuvé de nouveaux médicaments tels que les inhibiteurs de FLT3 et de tyrosine kinase, utilisés en monothérapie, comme l'indiquait le rapport de la NLM de juillet 2025. Par ailleurs, l'Institut national du cancer affirme que les thérapies ciblées présentent une efficacité supérieure pour réduire les taux de rechute, ce qui confirme la forte croissance de ce segment au cours de la période de prévision.

Analyse segmentaire des classes de médicaments

Les ITK génèrent les revenus les plus importants grâce à leur position établie dans le traitement de la LMC et à leur utilisation croissante dans la LAL et la LAM. Ils sont généralement utilisés comme traitements de longue durée, assurant ainsi des revenus stables. Selon un article de l'ASCO publié en avril 2025, environ 30 % des patients atteints de leucémie myéloïde chronique (LMC) traités par ITK, comme l'imatinib, ont pu obtenir une rémission sans traitement (RST) après 10 ans de traitement, d'après les résultats de l'essai ENESTnd rapportés par le National Cancer Institute (NCI).

Notre analyse approfondie du marché des traitements contre la leucémie comprend les segments suivants :

Segment | Sous-segments |

Type de thérapie |

|

Classe de médicaments |

|

Type de maladie |

|

Canal de distribution |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des traitements contre la leucémie - Analyse régionale

Aperçu du marché nord-américain

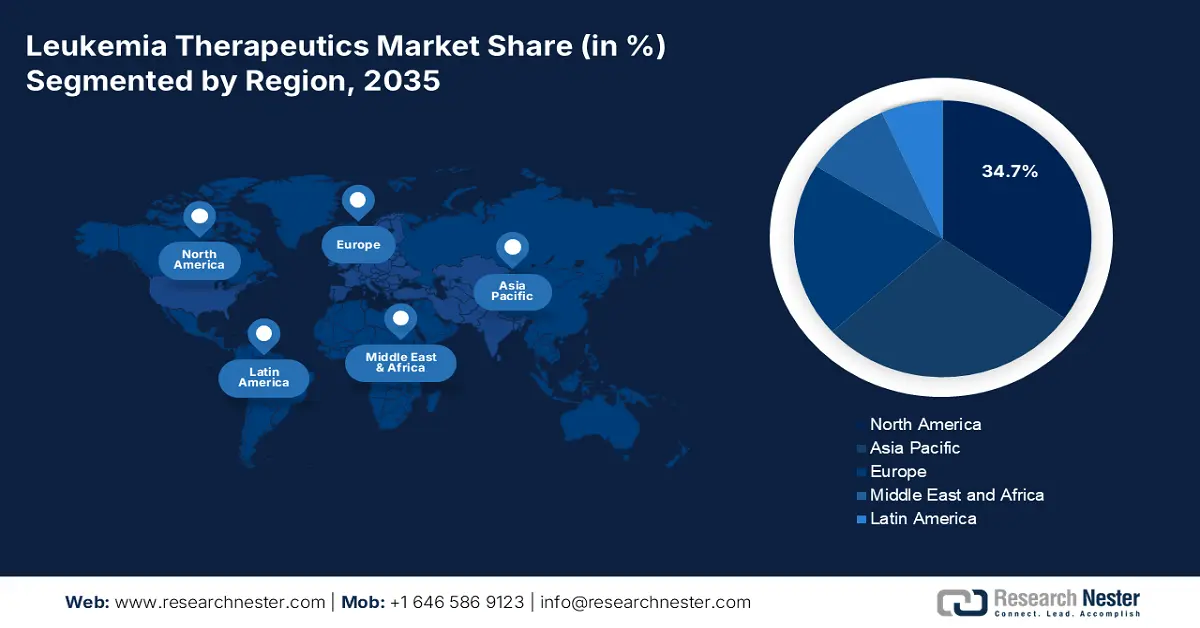

L'Amérique du Nord est un acteur clé du marché des traitements contre la leucémie, et devrait représenter une part importante de 34,7 % en 2035. Avec un taux de croissance annuel composé (TCAC) de 6,5 %, ce secteur connaît une forte croissance, alimentée par la prédominance des thérapies CAR-T à l'échelle mondiale et l'extension de la couverture Medicare. À cet égard, un rapport de la NLM publié en avril 2022 indique que l'Amérique du Nord occupait le premier rang mondial en termes de fardeau sanitaire lié à la leucémie, avec un taux de mortalité standardisé selon l'âge (TMSA) de 5,65 pour 100 000 habitants, ce qui témoigne à la fois d'une forte incidence de la maladie et d'un besoin considérable de traitements dans la région.

Le marché des traitements contre la leucémie au Canada présente un potentiel considérable, grâce notamment au soutien exceptionnel des réformes des systèmes de santé fédéraux et provinciaux. Par exemple, selon un article de l'ICIS, le système public canadien couvre les médicaments contre la leucémie. De plus, un rapport du NIH de 2022 indique que 36 % des patients reçoivent désormais des inhibiteurs de BTK par l'intermédiaire des systèmes provinciaux. Le Canada a mis sur le marché plus de 40 nouveaux médicaments au cours des dix dernières années, dont certains contre la leucémie, et le coût des traitements oncologiques varie de 10 000 $ par année à 5 000 $ par cycle de 28 jours. Enfin, la réduction des délais de diagnostic et l'amélioration de l'accès aux soins contribuent à la croissance du marché canadien.

Statistiques et faits sur le cancer de la leucémie (2024-2025)

Pays | Nombre de cas | Décès | Année |

NOUS | 187 740 | 57 260 | 2024 |

Canada | 6 600 | 3200 | 2024 |

Source : Société canadienne du cancer, Cancer du sang unifié

Perspectives du marché APAC

Le marché des traitements contre la leucémie en Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision. Cette croissance est principalement tirée par la production locale de thérapies CAR-T et l'adoption croissante du séquençage de nouvelle génération (NGS). Par ailleurs, l'activité de ce secteur est soutenue par l'augmentation de l'incidence du cancer et le développement des systèmes de santé publics. Le Japon est un acteur clé du marché Asie-Pacifique grâce à la couverture universelle des thérapies CAR-T dans le cadre de son système d'assurance maladie national. Enfin, la présence des pays émergents et leurs stratégies d'expansion favorisent une plus large diffusion des traitements contre la leucémie.

Le marché des traitements contre la leucémie en Chine est promis à une forte croissance, compte tenu du nombre important de patients et des investissements croissants dans ce secteur. Par exemple, selon un article publié par Frontiers en août 2024, près de 105 667 personnes dans le pays étaient atteintes de leucémie et bénéficiaient de thérapies ciblées. Le taux d'incidence de la leucémie, standardisé selon l'âge, est resté globalement stable en Chine, tandis que le taux de mortalité, également standardisé selon l'âge, continue de diminuer depuis quelques années.

Aperçu du marché européen

La croissance du marché européen des traitements contre la leucémie d'ici 2035 est portée par l'augmentation de l'incidence et le vieillissement de la population, l'adoption rapide des thérapies ciblées et cellulaires, des processus structurés d'évaluation des technologies de la santé (ETS) et d'évaluation de la valeur centralisés qui influent sur le calendrier de remboursement national, ainsi que par un financement public de la R&D plus important et des réseaux cliniques internationaux qui accélèrent l'adoption de ces traitements. Les principaux marchés bénéficient d'une large couverture des organismes publics de santé et d'infrastructures hospitalières de pointe, indispensables aux perfusions et aux thérapies cellulaires ; ce qui favorise l'adoption des produits biologiques onéreux.

Le marché des traitements contre la leucémie en Allemagne connaît une croissance soutenue, portée par les progrès de la médecine personnalisée et le développement de nouveaux médicaments. Selon un rapport de la NLM publié en mars 2024, l'incidence et la prévalence de la LMC en Allemagne étaient respectivement de 1,8 et 14,9 cas pour 100 000 habitants. La plupart des patients recevaient de l'imatinib (42 %), suivi du dasatinib (10 %) et du nilotinib (35 %). Cette croissance est favorisée par l'augmentation de l'incidence de la maladie, les thérapies innovantes et un système de santé performant.

Principaux acteurs du marché des traitements contre la leucémie :

- Novartis AG

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- F. Hoffmann-La Roche Ltd.

- Bristol Myers Squibb (BMS)

- Pfizer Inc.

- Johnson & Johnson (Janssen)

- AbbVie Inc.

- Gilead Sciences (Kite Pharma)

- Amgen Inc.

- Merck & Co. (MSD)

- Sanofi

- GlaxoSmithKline (GSK)

- Bayer AG

- AstraZeneca

- Eli Lilly et compagnie

- Takeda Pharmaceutical (anciennement au Japon)

- Takeda Pharmaceutical

- Astellas Pharma

- Daiichi Sankyo

- Eisai Co., Ltd.

- Otsuka Holdings

Le marché mondial des traitements contre la leucémie est fortement concentré, avec la présence de plusieurs acteurs clés qui rivalisent pour renforcer leur présence internationale. Les grandes entreprises, telles que Novartis, AbbVie et Gilead, détiennent la part de marché la plus importante. Parmi les stratégies clés adoptées par ces entreprises figure l'expansion géographique par la création de centres de production ; à l'instar de Novartis qui a investi dans des usines au Japon et en Europe afin de réduire les délais de production. Par ailleurs, l'amélioration des produits et les innovations en médecine de précision contribuent également à la croissance du marché à l'échelle mondiale.

Voici une liste de quelques acteurs importants du secteur :

Développements récents

- En juillet 2025, AbbVie a annoncé la soumission d'une demande supplémentaire de nouveau médicament (sNDA) à la FDA américaine pour un traitement combiné oral de VENCLEXTA (venetoclax) et d'acalabrutinib chez des patients atteints de LLC n'ayant jamais été traités auparavant.

- En octobre 2024, Novartis a annoncé l'approbation accélérée par la Food and Drug Administration (FDA) américaine du Scemblix (asciminib), utilisé chez les patients adultes atteints de leucémie myéloïde chronique en phase chronique nouvellement diagnostiquée et positive au chromosome Philadelphie (Ph+ CML-CP).

- Report ID: 2698

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.