Perspectives du marché des diodes laser :

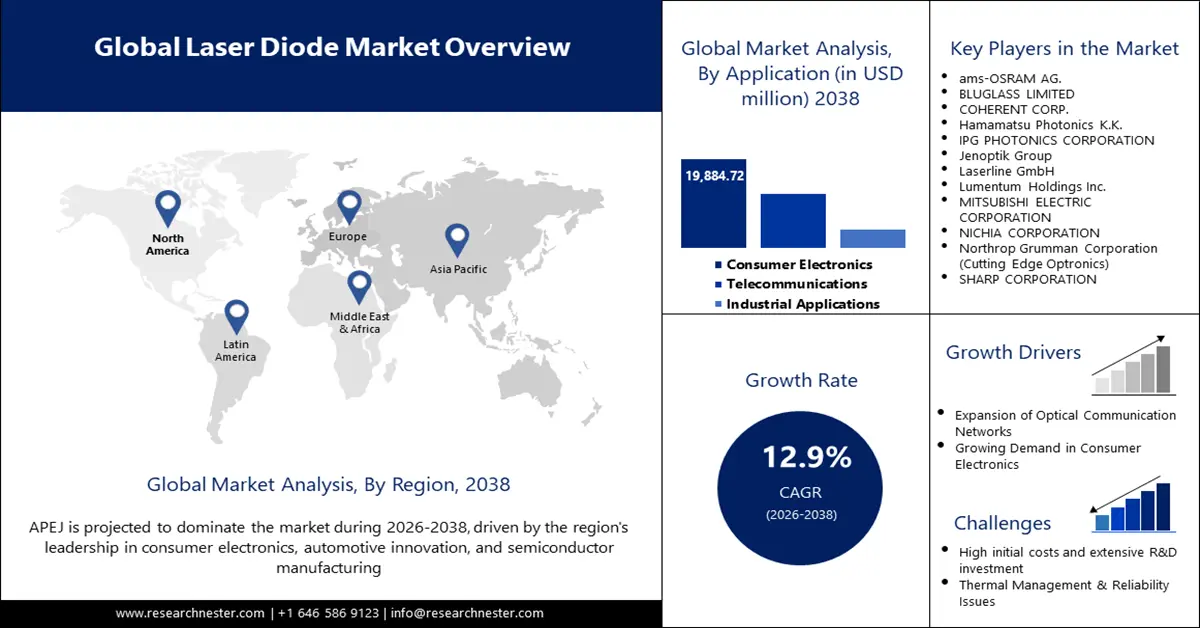

Le marché des diodes laser était évalué à 9,9 milliards de dollars en 2025 et devrait atteindre 46,5 milliards de dollars d'ici fin 2038, avec un taux de croissance annuel composé (TCAC) de 12,9 % sur la période 2026-2038. En 2026, la taille de ce marché était estimée à 10,8 milliards de dollars.

Le marché des diodes laser connaît une forte expansion, portée par le développement de ses applications dans de nombreux secteurs de pointe tels que les communications optiques, le traitement des matériaux industriels et les sciences de la vie. Le développement stratégique des capacités de production pour répondre à cette demande mondiale croissante est un facteur clé de cette croissance. Hamamatsu Photonics a annoncé en mars 2025 l'achèvement d'une nouvelle usine en Corée du Sud afin de renforcer considérablement sa capacité de production d'équipements d'analyse des défaillances des semi-conducteurs. Cette expansion est également soutenue par les politiques gouvernementales à travers le monde, notamment le CHIPS Act aux États-Unis et le CHIPS Act en Europe, qui prévoient des investissements massifs dans le développement des chaînes d'approvisionnement nationales en semi-conducteurs et en photonique, créant ainsi un environnement propice à la croissance et à l'innovation du marché.

Marché des diodes laser - Facteurs de croissance et défis

Moteurs de croissance

- Progrès technologiques dans les matériaux et les procédés industriels : parmi les principaux moteurs figure l’adoption croissante des lasers à diodes haute puissance dans les procédés industriels et la fabrication. Ces lasers offrent une précision, une rapidité et une efficacité accrues pour le soudage, la découpe et la fabrication additive. En juin 2024, Nichia et Furukawa Electric ont codéveloppé un module laser à diodes bleues d’une puissance de 800 W, un niveau de luminosité record mondial qui élargit considérablement son champ d’application industriel. Cette évolution constante de la puissance et des performances ouvre la voie à de nouvelles capacités de fabrication, notamment pour les métaux comme le cuivre, et crée une demande pour des systèmes laser avancés dans l’ensemble du secteur industriel.

- Demande croissante en IA et communications optiques : L’explosion du trafic de données et le développement continu des centres de données basés sur l’IA ont engendré une demande colossale pour les réseaux de communication optique à haut débit utilisant des diodes laser. En avril 2025, Lumentum a annoncé des avancées majeures dans les technologies de puces photoniques à base de phosphure d’indium (InP), qui permettront de rendre ces réseaux évolutifs et performants. Avec la généralisation d’applications telles que l’IA et le ML, qui nécessitent des diodes laser à haut débit toujours plus sophistiquées, cette tendance devrait s’accélérer.

- Utilisation accrue dans les sciences de la vie et la médecine : Les secteurs de la santé et des sciences de la vie se tournent de plus en plus vers les diodes laser pour des applications toujours plus nombreuses, allant du diagnostic médical et chirurgical aux équipements d’analyse sophistiqués. En octobre 2024, Ushio Inc. a lancé une diode laser infrarouge haute luminosité de 785 nm et 200 mW destinée à des applications telles que la spectroscopie Raman et la microscopie à fluorescence. La demande croissante de sources lumineuses fiables et de haute précision dans la recherche pharmaceutique, l’imagerie médicale et les thérapies crée d’immenses opportunités pour les fabricants de diodes laser et stimule l’innovation dans le domaine des technologies médicales.

Défis

- Défis liés à la production et à l'augmentation de la production : L'un des principaux défis du marché des diodes laser réside dans la complexité inhérente et le coût élevé de leur fabrication, ce qui peut impacter les rendements et limiter la flexibilité. Les procédés sophistiqués de fabrication et d'encapsulation des plaquettes nécessitent des investissements importants dans des équipements spécialisés et un savoir-faire pointu. Ce constat a été particulièrement frappant en janvier 2024, lorsqu'Innolume GmbH a augmenté sa production de diodes laser à points quantiques en acquérant des équipements hautement spécialisés. Cette décision souligne l'importance des investissements nécessaires pour augmenter la production de diodes laser haut de gamme et répondre à la demande mondiale croissante.

- Risques géopolitiques et vulnérabilités des chaînes d'approvisionnement : la fabrication de diodes laser est vulnérable aux menaces géopolitiques et aux perturbations des chaînes d'approvisionnement, notamment en ce qui concerne l'acquisition de matériaux semi-conducteurs critiques. En réponse, les gouvernements mettent en œuvre des politiques visant à encourager la production locale et à réduire la dépendance à l'égard de l'étranger. Par exemple, en 2024, l'Union européenne a financé à hauteur de 133 millions d'euros des usines pilotes de fabrication dans le cadre du règlement européen sur les puces (EU Chips Act). Cette action, destinée à renforcer la souveraineté européenne en matière de chaîne d'approvisionnement de photons, témoigne des vulnérabilités stratégiques et de la volonté mondiale de créer des réseaux de production plus proches et plus résilients.

Taille et prévisions du marché des diodes laser :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2038 |

|

TCAC |

12,9% |

|

Taille du marché de l'année de référence (2025) |

9,9 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2038 |

46,5 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des diodes laser :

Analyse segmentaire par type de longueur d'onde

Le segment des diodes laser rouges devrait représenter 36,9 % du marché au cours de la période prévisionnelle, grâce à leurs nombreuses applications dans l'électronique grand public, le secteur médical et la lecture de codes-barres. Les diodes laser rouges haute puissance ont également trouvé de nouvelles applications grâce aux développements récents, telles que la projection laser et l'éclairage horticole. En novembre 2023, Nichia a annoncé le lancement de sa propre production de puces laser rouges haute puissance, avec pour objectif la commercialisation de produits encapsulés courant 2024. Cette initiative d'un acteur majeur du secteur témoigne de sa grande confiance dans la croissance continue du segment et l'élargissement de son champ d'application. Le segment bénéficie également d'une innovation constante visant à améliorer les performances et la fiabilité des diodes laser rouges. Les fabricants développent des solutions offrant une puissance de sortie plus élevée, une durée de vie plus longue et une meilleure qualité de faisceau afin de répondre aux exigences d'applications toujours plus sophistiquées.

Analyse du segment des matériaux dopants

Le segment du nitrure de gallium (GaN) devrait enregistrer un TCAC de 14,4 % entre 2026 et 2038. Les diodes laser à base de GaN offrent un rendement élevé et une longue durée de vie, ce qui les rend particulièrement adaptées aux applications laser bleues et vertes ainsi qu'aux applications électroniques de puissance de nouvelle génération. En janvier 2024, BluGlass a renforcé son intégration verticale en acquérant les équipements et les procédés de son sous-traitant, GaNWorks Foundry. Cette acquisition vise à internaliser la production de diodes laser à base de GaN grâce à la technologie RPCVD propriétaire de l'entreprise. Cet investissement témoigne de l'importance stratégique croissante du GaN pour l'industrie. La croissance du segment GaN est également stimulée par la pénétration croissante du GaN dans les produits grand public et industriels de nouvelle génération.

Analyse du segment d'application

Le marché des diodes laser devrait représenter 40 % du marché de l'électronique grand public d'ici 2038, grâce à l'essor des applications de la technologie laser dans une vaste gamme de produits, notamment les lunettes de réalité augmentée, les smartphones et les systèmes de divertissement à domicile. En septembre 2023, TriLite a franchi une étape importante en s'associant à ams OSRAM pour intégrer des diodes laser RVB sous-assemblées au module d'affichage pour lunettes intelligentes de réalité augmentée le plus petit au monde. Ce partenariat illustre le rôle essentiel des diodes laser dans la concrétisation des appareils grand public de nouvelle génération : compacts, performants et à faible consommation. La miniaturisation de la technologie des diodes laser, qui facilite son intégration dans des produits plus petits et plus sophistiqués, contribue également à la croissance de ce segment.

Notre analyse approfondie du marché des diodes laser comprend les segments suivants :

Segment | Sous-segments |

Longueur d'onde |

|

Matières dopantes |

|

Taper |

|

Application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des diodes laser - Analyse régionale

Perspectives du marché APEJ

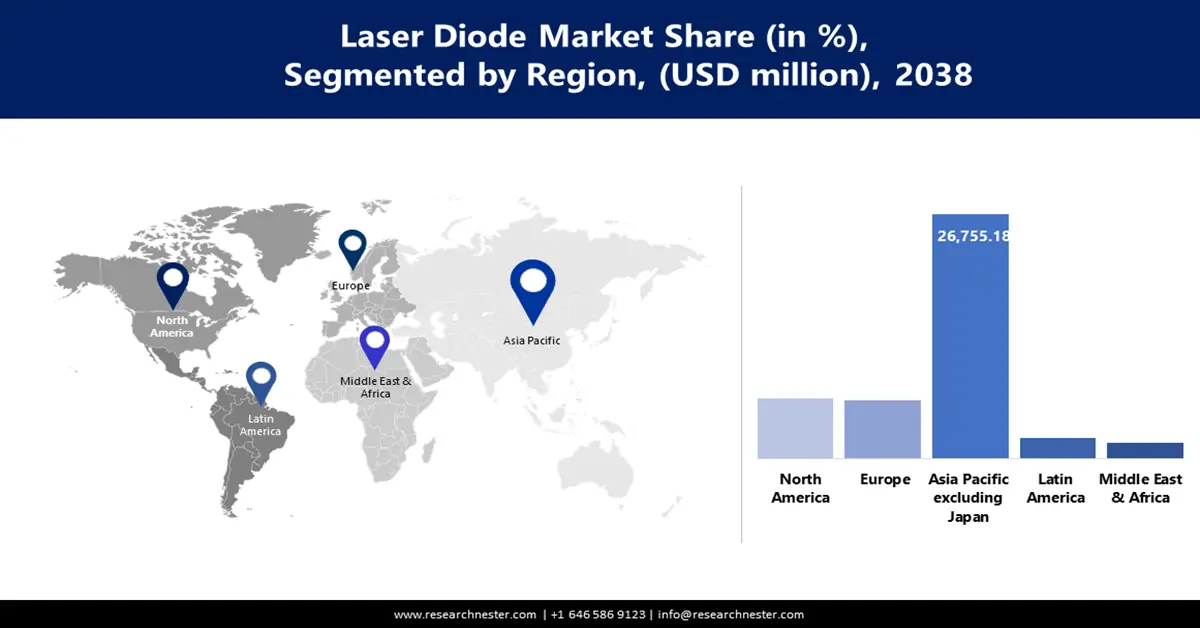

Le marché des diodes laser en Asie-Pacifique (hors Japon) devrait détenir une part de marché de 57,4 % au cours de la période de prévision. Cette position s'explique par l'importance du secteur manufacturier dans la région, le taux élevé d'adoption des nouvelles technologies et le soutien gouvernemental important apporté au secteur de l'électronique. En décembre 2024, HSG Laser a investi plus de 68,3 millions de dollars dans la création d'une nouvelle base de production de lasers à fibre haute puissance à Jinan, en Chine, témoignant ainsi de l'ambition et de l'ampleur des investissements dans la région. Grâce à ses chaînes d'approvisionnement robustes et à son marché intérieur en pleine croissance, la région Asie-Pacifique (hors Japon) deviendra le centre névralgique du marché mondial des diodes laser.

La Corée du Sud est un acteur majeur du marché des diodes laser en Asie-Pacifique (hors Japon), grâce à son expertise dans la fabrication de semi-conducteurs et les matériaux avancés. En juin 2024, l'Institut coréen de recherche en électronique et télécommunications (ETRI) a annoncé la commercialisation de lasers à points quantiques (QD) sur des plaquettes d'arséniure de gallium (GaAs) de 6 pouces, une technologie susceptible de réduire considérablement les coûts de fabrication par rapport aux procédés traditionnels. Cette innovation, conjuguée à des investissements judicieux dans les capacités de production, conforte la position de leader de la Corée du Sud dans la fabrication et l'innovation des diodes laser de nouvelle génération.

Le marché indien des diodes laser s'impose rapidement comme un pôle majeur de la photonique mondiale, porté par des initiatives gouvernementales fortes et un secteur manufacturier électronique national en pleine expansion. L'accent stratégique mis par le pays sur la production locale s'inscrit dans le cadre de son initiative « Make in India », visant à renforcer les chaînes de valeur des semi-conducteurs et de l'optoélectronique. Parmi les récents développements figurent la création de centres de recherche et développement de pointe et d'unités de production spécialisées dans les technologies de diodes laser de nouvelle génération. Face à une demande croissante émanant de secteurs tels que l'électronique grand public, l'automobile et les télécommunications, l'Inde connaît une croissance accélérée, soutenue par d'importants investissements et des collaborations visant à réduire sa dépendance aux importations et à renforcer son autonomie technologique.

Aperçu du marché nord-américain

Le marché nord-américain des diodes laser devrait croître à un TCAC de 12,2 % entre 2026 et 2038, soutenu par un appui gouvernemental important, un écosystème de R&D dynamique et des investissements massifs dans les capacités de production locales. En janvier 2023, Cutting Edge Optronics, en réponse directe à une hausse de près de 70 % de la demande pour ses diodes laser, a annoncé l'expansion de son usine du Missouri, doublant ainsi sa capacité de production en salle blanche de plaquettes de GaAs. Cette tendance à la relocalisation et à l'augmentation des capacités est une caractéristique marquante du marché local, les États-Unis et le Canada s'efforçant tous deux de renforcer leurs chaînes d'approvisionnement locales en semi-conducteurs et en photonique.

La diversification du marché et l'importance des investissements aux États-Unis en font un acteur dominant sur le marché des diodes laser, avec un fort accent mis sur la recherche et la commercialisation. Le soutien gouvernemental, notamment la loi CHIPS qui, en décembre 2023, a instauré un crédit d'impôt de 25 % pour les investissements dans la fabrication locale de semi-conducteurs, dynamise fortement le secteur. Tous ces investissements créent un écosystème d'innovation florissant et consolident le leadership américain sur le marché mondial.

Le marché canadien des diodes laser est en passe de devenir un pôle d'innovation dans le domaine des diodes laser et de la photonique, grâce à des investissements publics stratégiques et à la multiplication des regroupements d'entreprises technologiques spécialisées dans les technologies de pointe. Le gouvernement prend des mesures importantes en faveur de l'intégration des lasers hybrides par l'application de la technologie flip-chip à l'échelle de la plaquette. Cette coopération transfrontalière, conjuguée aux efforts locaux visant à bâtir un écosystème photonique dynamique, place le Canada au centre du développement et de la commercialisation des diodes laser de nouvelle génération.

Aperçu du marché européen

Le marché européen des diodes laser devrait connaître une croissance considérable entre 2026 et 2038. En juillet 2023, le gouvernement a alloué jusqu'à 750 millions d'euros pour compléter le financement prévu par la loi européenne sur les semi-conducteurs (EU Chips Act) destiné à l'extension des salles blanches d'IMEC. Cet investissement visait à maintenir IMEC à la pointe de la recherche et du développement en nanoélectronique avancée, soutenant ainsi l'objectif de l'UE de renforcer son écosystème de semi-conducteurs et de réduire sa dépendance vis-à-vis des fournisseurs externes. L'Europe dispose d'un écosystème solide d'institutions de recherche et d'entreprises de haute technologie qui stimule l'innovation dans le domaine des lasers. Cette priorité accordée au développement d'une chaîne d'approvisionnement résiliente et autonome crée un environnement propice à la croissance et à l'investissement sur le marché européen des diodes laser.

L'Allemagne domine le marché européen des diodes laser, en se concentrant sur les lasers industriels de haute puissance et la recherche et le développement. En 2024, le ministère fédéral allemand de l'Éducation et de la Recherche (BMBF) a lancé le projet DioHELIOS, doté d'un budget de 19 millions de dollars, visant à développer des diodes laser de haute puissance pour les centrales à fusion, dans le cadre de l'initiative Fusion 2040. Cette vision à long terme, conjuguée à la solidité de son tissu industriel, garantit à l'Allemagne une place de choix parmi les leaders de la technologie et de l'utilisation des diodes laser.

Le marché britannique des diodes laser favorise un écosystème dynamique dans le domaine des diodes laser et de la photonique grâce à des financements ciblés pour la recherche et au soutien apporté aux jeunes entreprises innovantes. En 2023, l'UK Research Initiative (UKRI) a annoncé un projet de 2,58 millions de dollars, piloté par l'Université de Sheffield, visant à développer les micro-écrans et la communication par lumière visible à l'aide de diodes laser. Par ailleurs, en juin 2024, Vector Photonics, une spin-off de l'Université de Glasgow, a obtenu un financement important pour accélérer la commercialisation de sa technologie unique de laser à couplage de surface (SCL). Ces initiatives témoignent de l'engagement du Royaume-Uni à soutenir la recherche de pointe et à la transformer en succès commercial.

Principaux acteurs du marché des diodes laser :

- Coherent Corp.

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Lumentum Holdings Inc.

- IPG Photonics Corporation

- Instruments MKS, Inc.

- ams-OSRAM AG

- Jenoptik AG

- TRUMPF GmbH + Co. KG

- Société du groupe Sony

- Sharp Corporation

- Hamamatsu Photonics KK

- Sumitomo Electric Industries, Ltd.

- ROHM Co., Ltd.

- BluGlass Limited

- LG Innotek

- Ushio, Inc.

Le marché des diodes laser est extrêmement concurrentiel, où se côtoient leaders mondiaux établis et acteurs innovants et experts, tous en lice pour des parts de marché. Les principaux acteurs du marché rivalisent d'innovation constante en matière de performance et d'efficacité, réalisent des acquisitions stratégiques pour élargir leurs plateformes technologiques et investissent massivement dans l'expansion de leurs capacités de production mondiales afin de répondre aux besoins variés et croissants du marché. L'acquisition, en octobre 2024, par LUMIBIRD de la gamme de lasers nanosecondes Continuum d'Amplitude Laser Group illustre parfaitement cette dynamique concurrentielle. Cette acquisition stratégique visait à compléter le portefeuille de lasers à semi-conducteurs de LUMIBIRD et à assurer un soutien à long terme à ses clients existants dans le monde entier. De telles acquisitions sont monnaie courante sur ce marché, les entreprises cherchant à s'y implanter durablement, à acquérir de nouvelles technologies et à renforcer leur capacité à répondre à un large éventail d'applications dans ce secteur à la pointe de la technologie et à haute vitesse.

Voici quelques entreprises leaders sur le marché des diodes laser :

Développements récents

- En juin 2025, Coherent Corp. a lancé la SES18-880A-190-10, une diode laser mono-émetteur de 18 W et 880 nm offrant un rendement de 62 %. Optimisée pour les systèmes DPSS (Diode-Pumped Solid-State), cette diode laser est idéale pour la micro-usinage, la fabrication de semi-conducteurs et les applications d'encapsulation avancées. Ce lancement a établi de nouvelles normes de performance et de rentabilité dans le secteur.

- En juin 2025, BluGlass Inc., filiale de BluGlass Limited, a été agréée comme fournisseur du ministère indien de la Défense. L'entreprise a reçu sa première commande, d'un montant de 230 000 $, du Laboratoire de physique de l'état solide (SSPL) pour des services spécialisés de développement de lasers au nitrure de gallium (GaN). Cette collaboration vise à optimiser le processus de fabrication des diodes laser à base de GaN.

- En mai 2025, ams OSRAM a enrichi sa gamme de lasers haute puissance avec le lancement de la diode laser cyan PLT5 488HB_EP. Ce produit a été spécialement conçu pour les applications de pointe en sciences de la vie. Les performances laser améliorées permettent des analyses plus rapides, plus précises et plus économiques dans les laboratoires et les établissements de santé.

- En mars 2025, Oriental-laser a lancé une série de lasers à diodes refroidis par eau pour le pompage laser à semi-conducteurs et les applications industrielles. Ces systèmes utilisent une technologie de refroidissement par eau avancée pour garantir des performances stables et efficaces, même à haute puissance. La nouvelle série comprend notamment les modèles HS-MI-400-5x2P-40-CW et HS-MI-600-5x3P-40-CW.

- Report ID: 7990

- Published Date: Sep 23, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2038

Droits d’auteur © 2026 Research Nester. Tous droits réservés.