Perspectives du marché de la labyrinthite :

Le marché de la labyrinthite était évalué à 838,8 millions de dollars en 2025 et devrait atteindre 1 340,4 millions de dollars d’ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 4,8 % sur la période de prévision, soit de 2026 à 2035. En 2026, la taille du marché de la labyrinthite est estimée à 879 millions de dollars.

Le marché de la labyrinthite concerne un nombre important de patients. Selon le rapport Vestibular de 2025, environ 69 millions d'Américains de plus de 50 ans souffrent de troubles vestibulaires. Par ailleurs, les hospitalisations pour labyrinthite bactérienne sévère représentent une part importante des admissions en ORL dans les pays développés, un phénomène fortement accentué par la résistance aux antibiotiques et les retards de diagnostic. L'approvisionnement en traitements contre la labyrinthite repose sur des antibiotiques, des corticostéroïdes et des antiviraux génériques, dont les principes actifs pharmaceutiques (API) sont largement importés de Chine et d'Inde. De plus, les dispositifs médicaux, tels que les appareils de rééducation vestibulaire et les systèmes d'électronystagmographie (ENG), sont fabriqués et importés d'Asie du Sud-Est, contribuant ainsi à la croissance du marché mondial.

L'investissement dans la recherche, le développement et le déploiement (RDD) est essentiel. Le rapport du NIDCD de mars 2024 indique qu'un montant de 1,6 million de dollars est alloué à la recherche sur les troubles de l'audition et de l'équilibre, notamment aux recherches fondamentales et cliniques sur la physiopathologie et le traitement de la labyrinthite. Sur le plan commercial, les importations américaines de médicaments contenant des corticostéroïdes (code SH 3004.32) sont systématiquement supérieures aux exportations, avec pour principaux partenaires commerciaux l'Union européenne et la Suisse, selon les données de l'Administration du commerce international.

Marché de la labyrinthite - Facteurs de croissance et défis

Facteurs de croissance

- Remboursement public et dépenses de santé : Un remboursement public important, notamment aux États-Unis, stimule directement la demande du marché en facilitant l’accès aux traitements pour les patients. Les dépenses de Medicare consacrées aux soins des troubles vestibulaires, comme la labyrinthite, augmentent régulièrement chaque année, avec une couverture accrue des tests vestibulaires. L’augmentation du remboursement des traitements et des diagnostics réduit les obstacles à l’accès aux soins pour la population vieillissante, plus vulnérable. Ces politiques assurent une source de revenus stable aux fabricants et encouragent le développement de nouveaux produits conformes aux listes de remboursement des assurances publiques ; les organismes payeurs publics sont donc un moteur essentiel de la croissance du marché.

- Prévalence croissante des maladies et vieillissement de la population : L’augmentation de l’incidence mondiale des troubles vestibulaires est principalement due au vieillissement de la population, facteur clé de la demande. Le rapport de l’OMS de février 2025 indique que plus de 5 % de la population nécessite une prise en charge pour ce trouble auditif. En Europe, le ministère fédéral allemand de la Santé estime que le nombre de patients souffrant de vertiges chroniques augmente chaque année. Cette population croissante, nécessitant un traitement, assure un marché en constante expansion pour la prise en charge des symptômes à court terme et les traitements de rééducation vestibulaire à long terme, influençant ainsi la stratégie de recherche et développement et la stratégie commerciale à long terme.

- Rentabilité et amélioration de la qualité des soins : les systèmes de santé privilégient l’intervention précoce pour réduire les hospitalisations liées à la labyrinthite. À cet égard, une étude clinique publiée par la NLM en juin 2022 indique un taux d’occupation des lits de 98 % pour les patients ORL et un coût unitaire moyen de 35,30 USD par jour d’hospitalisation. Parallèlement, en Allemagne, la télémédecine pour le triage des vertiges a permis de diminuer le nombre de consultations aux urgences, stimulant ainsi la croissance du marché.

Mécanisme d'action et posologie des médicaments contre la névrite vestibulaire

Classe de médicaments | Médicament | Mécanisme(s) d'action | Dosage suggéré | Voie d'administration |

Analogue de l'histamine | Bétahistine | Puissant antagoniste des récepteurs H3 de l'histamine et faible agoniste des récepteurs H1 (40, 41) | 24 à 48 mg par jour (40) | Système d'exploitation |

Benzodiazépines | Diazépam | Modulation allostérique du récepteur GABA<sub>A</sub> (42, 43) | 4-60 mg/jour (OS) ; 10-60 mg/jour (IV, IM) (44) | OS, IV, IM, Rectal |

Benzodiazépines | Lorazépam | Modulation allostérique du récepteur GABA<sub>A</sub> (42, 43) | 2-10 mg/jour (45, 46) | OS, IM, IV |

Anticholinergiques | Atropine | Bloqueur muscarinique non sélectif (47) | 0,3-4 mg (selon l'indication clinique) (47, 48) | IV, IM, SC |

Source : NLM, septembre 2022

Défis

- Retards réglementaires : Les lourdeurs administratives entravent le marché de la labyrinthite et freinent le déploiement des traitements. Par exemple, en Inde, l’Organisation centrale de contrôle des médicaments (CDSCO) exige deux fois plus de temps que l’EMA et la FDA pour l’approbation des nouveaux médicaments. Au Brésil, l’accumulation des dossiers en attente à l’ANVISA a retardé l’autorisation de plusieurs médicaments vestibulaires depuis 2022, limitant ainsi la croissance du marché. Ces retards contraignent les organisations à déprioriser les régions les plus touchées, aggravant de ce fait le nombre de cas non traités et non diagnostiqués dans le monde.

- Sous-utilisation des outils diagnostiques : les erreurs de diagnostic constituent un frein majeur au développement du marché de la labyrinthite. Comme l’indique un article de l’AHRQ, les cas de labyrinthite sont souvent mal pris en charge, les médecins généralistes les confondant fréquemment avec un AVC ou une migraine. Aux États-Unis, des centres d’évaluation vestibulaire ont été mis en place, tandis qu’au Brésil, le SUS (Système unique de santé) manque d’équipements d’électronyscopie (ENG) dans ses cliniques. Pour pallier ce manque, des projets pilotes de télémédecine ont été intégrés dans les régions arctiques du Canada, offrant la possibilité de réduire les délais de diagnostic et présentant ainsi un intérêt certain pour le marché.

Taille et prévisions du marché de la labyrinthite :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

4,8% |

|

Taille du marché de l'année de référence (2025) |

838,8 millions de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

1340,4 millions de dollars américains |

|

Portée régionale |

|

Segmentation du marché de la labyrinthite :

Analyse segmentaire par type de traitement

Ce médicament domine le segment des traitements et devrait détenir 65 % de parts de marché d'ici fin 2035. Ce segment est principalement porté par le fait que la prise en charge de la labyrinthite repose essentiellement sur des traitements pharmacologiques. Le protocole thérapeutique privilégie une approche multi-médicamenteuse pour contrôler les symptômes tels que les vertiges (antihistaminiques), les nausées (antiémétiques) et l'inflammation sous-jacente (corticostéroïdes). Selon une étude de la NLM publiée en juillet 2025, la durée habituelle du traitement médicamenteux des vertiges aigus liés à la labyrinthite est de 48 à 72 heures. Ce traitement est généralement administré en ambulatoire, avec des médicaments sur ordonnance, la chirurgie étant réservée aux cas rares et réfractaires. Cette forte dépendance aux interventions médicamenteuses représente la part prépondérante des revenus.

Analyse du segment de la voie d'administration

Sur le marché des traitements de la labyrinthite, la voie orale domine le segment des médicaments administrés par voie orale. Ce segment est porté par l'évolution du parcours de soins, qui débute par des injections en phase aiguë, avant de se tourner rapidement vers les médicaments oraux pour le traitement de fond et les soins ambulatoires. Les corticostéroïdes et les antihistaminiques oraux constituent le traitement de référence pour le suivi, nécessitant une cure de plusieurs semaines. L'administration orale est la méthode la plus répandue et la plus rentable, tant dans le système de santé public que privé, en raison de sa simplicité, de son accessibilité et de l'excellente observance thérapeutique.

Analyse du segment des formes posologiques

Dans le segment des formes galéniques, les comprimés dominent le marché grâce à leurs avantages considérables en soins ambulatoires. Leur stabilité, la précision de leur dosage et leur facilité d'administration en font le choix privilégié pour les corticostéroïdes oraux et les médicaments antivertigineux, piliers de la prise en charge au long cours. Selon le rapport Medsafe de janvier 2022, les comprimés de bétahistine sont disponibles en dosages de 8 mg, 16 mg et 24 mg et sont généralement prescrits par voie orale pour les troubles vestibulaires tels que la labyrinthite et la maladie de Ménière. Après la phase aiguë initiale, les patients se voient prescrire une réduction progressive de la posologie par voie orale sur plusieurs semaines, ce qui explique le volume important de prescriptions de comprimés. Cette facilité d'administration pour la gestion des symptômes chroniques et l'excellente observance thérapeutique font des comprimés la forme galénique la plus importante sur le marché.

Notre analyse approfondie du marché de la labyrinthite comprend les segments suivants :

Segment | Sous-segments |

Type de traitement |

|

Classe de médicaments |

|

Voie d'administration |

|

Canal de distribution |

|

Forme posologique |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de la labyrinthite - Analyse régionale

Aperçu du marché nord-américain

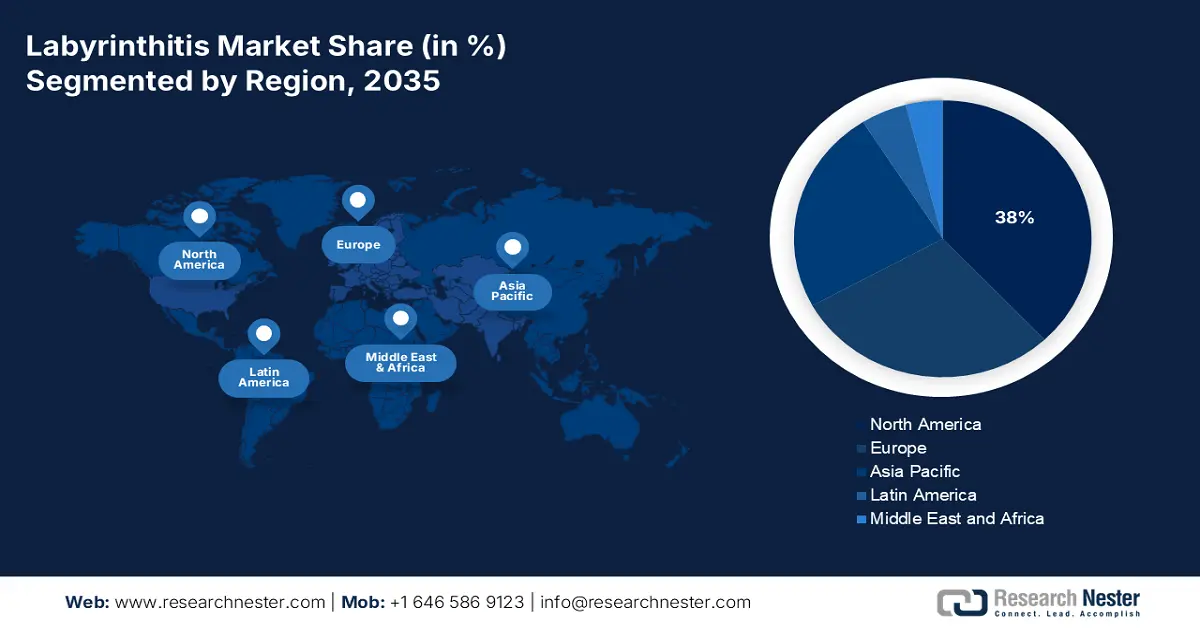

L'Amérique du Nord devrait représenter la part la plus importante du marché de la labyrinthite, soit 38 %, au cours de la période de prévision. La croissance de cette région s'explique principalement par des politiques de remboursement adaptées et la présence d'infrastructures de santé de pointe. Le marché est également stimulé par des politiques de remboursement favorables via Medicare et Medicaid. Afin de positionner la région comme un chef de file en termes de valeur marchande et de modèles de soins avancés, les initiatives stratégiques se concentrent de plus en plus sur la création de médicaments biologiques ciblés et l'intégration de systèmes de santé numériques pour la rééducation vestibulaire et la télésurveillance des patients.

Le marché américain des traitements contre la labyrinthite est en pleine expansion, largement soutenu par les programmes Medicaid et Medicare qui prennent en charge les médicaments de marque. De plus, le rapport Frontiers de janvier 2024 indiquait que la prévalence des troubles vestibulaires chez les adultes aux États-Unis s'élevait à 11,9 %. Parallèlement, les dépenses de Medicaid pour les traitements liés à la labyrinthite en 2023 soulignent l'impact financier considérable sur les systèmes de santé publique. Les principales tendances s'orientent vers des traitements biologiques de précision et l'intégration de la télémédecine pour le suivi post-diagnostic et la rééducation vestibulaire, améliorant ainsi la prise en charge des cas chroniques.

Le marché canadien de la labyrinthite connaît une évolution marquée par l'accès universel aux soins de santé et une stratégie axée sur la maîtrise des coûts. Cette croissance est fortement stimulée par les investissements provinciaux importants en santé et en médecine. À ce titre, le rapport 2025 du Rotary Ride for Hearing indique que l'organisme a recueilli près de 3,9 millions de dollars américains pour la recherche, les soins réparateurs et le rétablissement des patients souffrant de troubles auditifs. Par ailleurs, le développement de la télésanté, notamment dans les régions rurales, a amélioré l'accessibilité aux soins, créant ainsi d'importantes opportunités de croissance pour le marché.

Données statistiques sur la labyrinthite recueillies aux États-Unis et au Canada en 2023

Objectif du procès | Emplacement | Année | Données clés / Résultats |

Étude clinique sur la labyrinthite idiopathique | Les Pays-Bas* (Région étroitement liée) | 2023 | 61 patients ont été étudiés ; 72,5 % présentaient des troubles de l’équilibre persistants après un suivi médian de 61 mois ; 20 % ont rapporté une amélioration subjective de leur audition. |

Analyse de la pharmacothérapie et de la réadaptation | Canada | 2023 | L'accent est mis sur les traitements à base de corticostéroïdes, les médicaments antivertigineux et la rééducation vestibulaire en phase post-aiguë ; l'objectif est de réduire les vertiges chroniques. |

Source : NLM novembre 2023, Balance and Dizziness Canada septembre 2021

Perspectives du marché APAC

Le marché des traitements contre la labyrinthite en Asie-Pacifique est celui qui connaît la croissance la plus rapide, porté par une population nombreuse et vieillissante, un accès aux soins de santé de plus en plus facile et des taux de diagnostic en hausse. Parmi les principaux moteurs de cette croissance figurent les initiatives gouvernementales d'expansion des soins de santé, telles que le programme chinois « Healthy China 2030 » et le programme indien « Ayushman Bharat », qui intègrent les soins spécialisés aux réseaux de soins primaires. On observe également une tendance majeure : la localisation rapide de la production de principes actifs pharmaceutiques (API) et de médicaments génériques, ce qui réduit la dépendance aux importations et améliore l'accessibilité financière des traitements.

Le marché des traitements de la labyrinthite au Japon est porté par un système de santé performant et une population vieillissante croissante, engendrant un besoin constant de thérapies. Le ministère de la Santé, du Travail et des Affaires sociales (MHLW) a fait des troubles vestibulaires une priorité dans le cadre de ses priorités en neurologie. Selon le rapport de la NLM de juin 2022, le taux d'appareillage auditif au Japon atteint 14,4 %, grâce à la sensibilisation du public et à la prescription médicale. Par ailleurs, diverses campagnes de sensibilisation sont menées à travers le pays, essentielles à la prise en charge des déficiences auditives.

Le marché de la labyrinthite en Chine se caractérise par son ampleur et son développement rapide, portés par l'expansion du système de santé et la sensibilisation accrue des patients. Les initiatives gouvernementales contribuent activement à améliorer l'accès aux traitements et aux diagnostics via les réseaux de santé publique. Un secteur pharmaceutique national mature garantit un approvisionnement fiable en médicaments essentiels et en principes actifs. L'évolution des cadres réglementaires et l'amélioration du niveau de vie stimulent la demande de génériques à bas prix et de thérapies innovantes, créant ainsi un environnement hautement concurrentiel et dynamique pour les fabricants.

Aperçu du marché européen

L'Europe devrait représenter une part considérable du marché de la labyrinthite au cours de la période de prévision. La croissance de ce marché est alimentée par le vieillissement de la population et par la disponibilité de protocoles de soins européens standardisés, tels que l'initiative VERTIGO-CARE, qui contribuent à réduire les délais de diagnostic. Le programme Espace européen des données de santé (EHDS) constitue une tendance majeure : il vise à accélérer la recherche clinique et le développement de traitements personnalisés pour des maladies comme la labyrinthite en facilitant l'échange transfrontalier de données de santé. Par ailleurs, le contrôle réglementaire rigoureux de l'Agence européenne des médicaments (EMA) garantit des normes élevées pour l'autorisation de mise sur le marché des médicaments, favorisant ainsi un environnement concurrentiel pour les nouveaux produits biologiques et les médicaments génériques.

Le marché de la labyrinthite en Allemagne bénéficie d'une visibilité croissante, captant la majeure partie des revenus de la région grâce à un soutien politique standardisé et à une infrastructure sanitaire et médicale performante. Par ailleurs, l'étude de la NLM de juillet 2024 révèle une prévalence de la perte auditive de 14,2 %, soulignant la demande de prise en charge des traitements par l'assurance maladie obligatoire. Enfin, l'adoption du diagnostic ENG basé sur l'intelligence artificielle dans les hôpitaux allemands a permis de réduire les erreurs de diagnostic, contribuant ainsi fortement au développement du marché dans le pays.

Le marché des troubles vestibulaires au Royaume-Uni est en pleine expansion, notamment grâce au financement privé et aux réformes du NHS. Une étude de la NLM, publiée en mai 2023, indique que la prévalence de ces troubles en Angleterre s'élève à 47,6 %. La sensibilisation croissante, les outils de diagnostic avancés et les programmes gouvernementaux favorisent la rééducation vestibulaire et contribuent à la croissance du marché, ouvrant ainsi la voie à des traitements, des équipements et des services cliniques spécialisés pour les problèmes liés à la perte auditive, aux vertiges et aux troubles de l'équilibre.

Principaux acteurs du marché de la labyrinthite :

- Pfizer Inc.

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Novartis AG

- GlaxoSmithKline (GSK)

- Roche Holding AG

- Merck & Co.

- Sanofi SA

- AbbVie Inc.

- AstraZeneca PLC

- Johnson & Johnson

- Teva Pharmaceutical

- Takeda Pharmaceutical

- Daiichi Sankyo

- Mylan NV (désormais intégrée à Viatris)

- Sun Pharmaceutical

- CSL Limited

- Bayer AG

- LG Chem

- Hikma Pharmaceuticals

- Laboratoires du Dr Reddy

- Hovid Berhad

Le marché des traitements contre la labyrinthite est considéré comme oligopolistique, dominé par des acteurs clés tels que GSK, Novartis et Pfizer, qui détiennent collectivement la plus grande part de marché mondiale. Ces entreprises mettent en œuvre des stratégies incluant des partenariats et des collaborations, des investissements stratégiques, des activités de recherche et développement, ainsi que l'expansion de leurs services. Par exemple, en 2025, Pfizer a investi dans des vaccins contre le vertige à base d'ARNm, tandis qu'un partenariat a été établi entre Novartis AG et la Mayo Clinic afin d'accélérer les essais cliniques. Parallèlement, GSK a renforcé sa présence en Inde en y inaugurant une usine de production de principes actifs pharmaceutiques (API), contribuant ainsi à la croissance du marché à l'international.

Voici la liste de quelques acteurs importants opérant sur le marché mondial :

Développements récents

- En juillet 2025, Touchstone a annoncé l'acquisition du système ARC-EX auprès d'ONWARD Medical, se positionnant ainsi comme l'un des premiers établissements en Arizona à proposer cette thérapie approuvée par la FDA aux patients souffrant de lésions chroniques de la moelle épinière, ainsi que pour la gestion des vertiges, des étourdissements, de la labyrinthite et la rééducation vestibulaire.

- En juin 2025, Bertec a annoncé l'introduction de son système avancé de réalité virtuelle monté sur la tête au Mountain View Therapy, MRH, visant à améliorer les résultats de la rééducation vestibulaire pour les patients souffrant de troubles complexes de l'équilibre, y compris ceux qui se remettent d'une labyrinthite.

- Report ID: 7714

- Published Date: Oct 23, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.