Perspectives du marché japonais des turbocompresseurs :

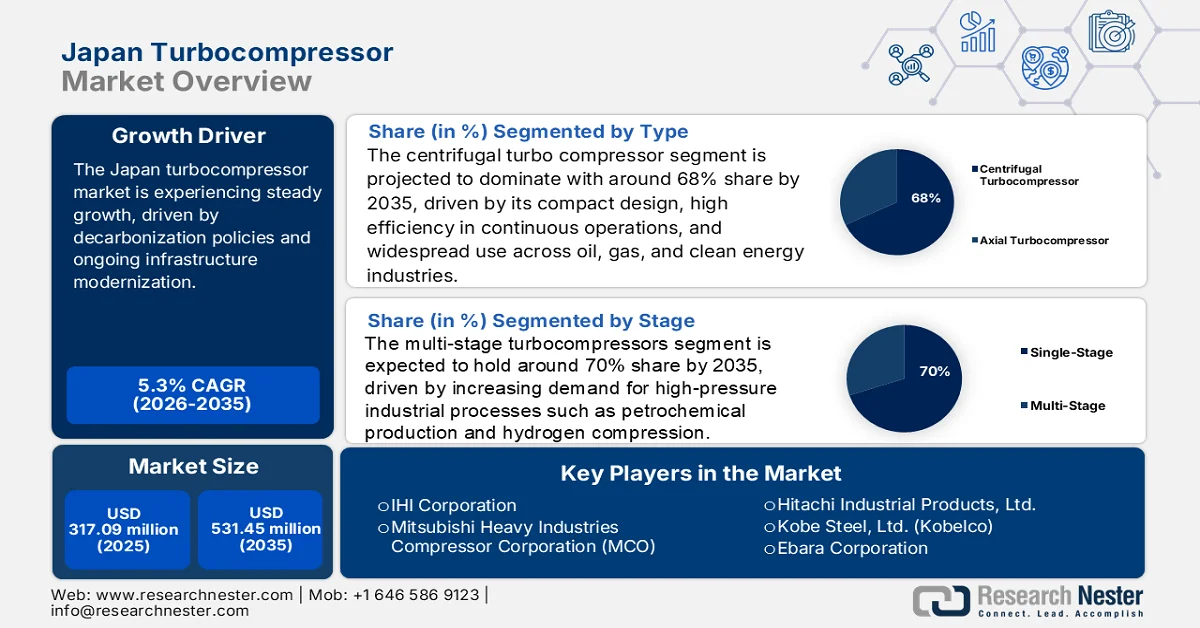

Le marché japonais des turbocompresseurs était évalué à 317,09 millions de dollars en 2025 et devrait dépasser les 531,45 millions de dollars d'ici 2035, avec un taux de croissance annuel composé (TCAC) supérieur à 5,3 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 332,22 millions de dollars.

Le marché japonais des turbocompresseurs connaît une expansion soutenue grâce aux politiques de décarbonation et à la modernisation des infrastructures. Les entreprises privilégient la R&D locale afin de se conformer aux normes industrielles et environnementales. En décembre 2024, Mitsubishi Heavy Industries a lancé des turbocompresseurs mono-arbre, conçus à partir de simulations numériques réalisées à Hiroshima. Cette conception améliore la prévision des performances des installations complexes de raffinage. La croissance est soutenue par les initiatives énergétiques gouvernementales et la reprise des investissements dans les capacités de production nationales. La tendance croissante vers des systèmes intelligents et automatisés continue de favoriser l'adoption du marché par les différents secteurs d'activité.

Les efforts stratégiques des gouvernements influencent également les tendances d'adoption. Ces directives facilitent les économies d'énergie et réduisent la contamination en cours d'utilisation. Les municipalités urbaines ont lancé des projets pilotes, signe d'un engagement institutionnel accru. La dynamique de développement durable est soutenue par des avantages à long terme, comme la feuille de route du Japon pour la neutralité carbone. Les équipementiers profitent de cette opportunité pour adapter leurs gammes de produits aux exigences réglementaires. Face à la diversification de la demande, les compresseurs économes en énergie et adaptés à des applications spécifiques connaissent une forte croissance.

Clé Turbocompresseur japonais Résumé des informations sur le marché:

Analyse du segment :

- Sur le marché japonais des turbocompresseurs, le segment des turbocompresseurs centrifuges devrait dominer avec une part de marché de 68 % d'ici 2035, grâce à sa conception compacte, son rendement supérieur en fonctionnement continu et son déploiement étendu dans les secteurs du pétrole, du gaz et des énergies propres.

- Le segment des turbocompresseurs multi-étagés devrait représenter 70 % du marché d'ici 2035, porté par la demande croissante de procédés industriels à haute pression, notamment la production pétrochimique et la compression d'hydrogène.

Principales tendances de croissance :

- Transformation numérique et systèmes intelligents

- Neutralité carbone et compresseurs spécialisés

Principaux défis :

- Respect strict des normes de bruit dans les zones urbaines

- Normalisation réglementaire sur les marchés mondiaux

Acteurs clés : IHI Corporation, Mitsubishi Heavy Industries Compressor Corporation (MCO), Hitachi Industrial Products, Ltd., Kobe Steel, Ltd. (Kobelco), Ebara Corporation

Mondial Turbocompresseur japonais Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 317,09 millions de dollars américains

- Taille du marché en 2026 : 332,22 millions de dollars américains

- Taille du marché prévue : 531,45 millions de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 5,3 % (2026-2035)

Last updated on : 12 March, 2026

Marché japonais des turbocompresseurs : facteurs de croissance et défis

Facteurs de croissance

- Transformation numérique et systèmes intelligents : La transformation numérique demeure un levier de croissance essentiel pour l’industrie japonaise des turbocompresseurs. En juin 2024, Hitachi a intégré des diagnostics basés sur l’IA à sa plateforme Lumada pour les compresseurs. Cette innovation permet la maintenance prédictive et la détection d’anomalies en temps réel. Avec l’évolution du secteur manufacturier japonais vers l’Industrie 4.0, les systèmes de compression intelligents se développent rapidement. Ces systèmes répondent également aux objectifs nationaux d’automatisation de l’initiative « Industries connectées ». Leur principal atout réside dans la réduction des temps d’arrêt, la transparence opérationnelle et l’optimisation adaptative des performances.

- Neutralité carbone et compresseurs spécialisés : les objectifs de neutralité carbone incitent les équipementiers à investir dans des systèmes de compression spécifiques. En août 2024, Mitsubishi Heavy Industries a augmenté la production de compresseurs de la série MAC, capables de traiter du CO₂ à 10 000 psi. Ces unités répondent aux besoins de captage du carbone dans les raffineries et les installations de stockage de gaz. Cette technologie s’inscrit dans la transition du Japon vers le recyclage et le stockage du carbone. Ce secteur bénéficie d’une attention particulière de la part des décideurs politiques, avec l’objectif de zéro émission nette fixé à 2035. Face à l’évolution du secteur, les systèmes haute pression respectueux de l’environnement deviennent la norme.

- Infrastructures hydrogène et réseaux de carburants propres : les infrastructures hydrogène ouvrent de nouvelles perspectives d’investissement. En mai 2025, l’Université de Tokyo, Kobe Steel, Hitachi et 15 autres organisations ont lancé une initiative de recherche visant à évaluer la fiabilité des matériaux pour les infrastructures neutres en carbone, notamment pour les applications hydrogène, ammoniac et captage et stockage du CO₂ (CSC). Ces systèmes sont connectés aux réseaux de carburants propres et nécessitent des températures extrêmement basses. La feuille de route du gouvernement pour la diversification énergétique renforce ce besoin. Lorsque l’hydrogène et l’ammoniac s’imposeront dans la production d’électricité, les technologies de compression pour l’industrie concernée bénéficieront de financements accrus en recherche et développement. Cette tendance positionne le secteur de l’hydrogène comme un segment à fort potentiel de croissance.

1. Dynamiques commerciales émergentes au Japon

Les pompes à air assurent le débit d'air initial et une pression d'admission stable pour les turbocompresseurs, en prépressurisant ou en évacuant l'air pour un démarrage en douceur, un fonctionnement stable et un rendement accru, tout en réduisant les contraintes sur le compresseur. En 2024, le Japon a exporté pour 788 milliards de yens et importé pour 433 milliards de yens de pompes à air, se classant respectivement au 22e rang pour les exportations et au 40e rang pour les importations.

Commerce des pompes à air au Japon en 2024

Pays exportateur | Valeur (milliards de yens) | Pays importateur | Valeur (milliards de yens) |

États-Unis | 202.0 | Chine | 217.0 |

Chine | 125,0 | États-Unis | 46.4 |

Allemagne | 65,4 | Thaïlande | 38,8 |

Thaïlande | 58,7 | Corée du Sud | 28.1 |

Corée du Sud | 41.4 | Allemagne | 15.3 |

Source : OEC

Défis

- Conformité stricte au bruit en milieu urbain : L’un des défis du marché japonais des turbocompresseurs réside dans la réglementation stricte en matière de bruit en milieu urbain, avec des limites obligatoires mises en place en octobre 2024 pour les compresseurs installés dans des zones sensibles au bruit. Ceci contraint les équipementiers à développer des conceptions de carter innovantes et des technologies d’amortissement pour le contrôle acoustique, ce qui peut impacter leurs marges. Ces avancées sont essentielles pour répondre aux exigences spécifiques des environnements urbains. Par conséquent, les équipementiers doivent investir dans la recherche et le développement afin de concevoir des compresseurs silencieux et performants, conformes à cette réglementation.

- Normalisation réglementaire sur les marchés mondiaux : Un autre défi pour le marché est la normalisation de la réglementation sur les marchés mondiaux. Le Japon a harmonisé la norme d’essai JIS B 8341 avec la norme ISO 5389 en janvier 2024, ce qui a nécessité des efforts de refonte de la part des équipementiers pour se conformer aux protocoles internationaux et a ajouté de la complexité pour les fabricants des marchés nationaux et étrangers, exerçant une pression sur les petites entreprises. Par conséquent, les fabricants doivent être proactifs pour suivre l’évolution des normes mondiales afin de rester compétitifs.

Taille et prévisions du marché japonais des turbocompresseurs :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

5.3% |

|

Taille du marché de l'année de référence (2025) |

317,09 millions de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

531,45 millions de dollars américains |

|

Portée régionale |

|

Segmentation du marché japonais des turbocompresseurs :

Analyse de segmentation par type

Le segment des turbocompresseurs centrifuges devrait dominer le marché, représentant 68 % des parts de marché durant la période de prévision. Ce type de compresseur est privilégié pour sa compacité, son rendement accru en fonctionnement continu et sa polyvalence. En février 2025, l'usine HVO de LG Chem en Corée du Sud a passé commande d'un compresseur centrifuge auprès d'Hitachi. Conçu et fabriqué au Japon, ce projet a permis de mettre en lumière les technologies japonaises de compression à haut rendement énergétique. Son utilisation massive dans les secteurs du pétrole, du gaz et des énergies propres consolide sa position de leader sur le marché.

Les compresseurs centrifuges gagnent du terrain dans les projets liés au GNL et à l'hydrogène. Leur faible besoin de maintenance et leur architecture évolutive les rendent particulièrement intéressants pour les opérations en continu. Les constructeurs japonais intègrent également des solutions numériques pour une exploitation plus intelligente. En juin 2022, Ebara a équipé ses compresseurs des systèmes de contrôle numérique d'Elliott afin d'optimiser leurs performances dans les terminaux méthaniers. Ces systèmes augmentent la disponibilité et réduisent les coûts du cycle de vie, renforçant ainsi la position dominante des compresseurs centrifuges.

Analyse des segments de scène

Les turbocompresseurs multi-étagés devraient représenter 70 % du marché d'ici 2035. Ces compresseurs offrent des taux de compression plus élevés, ce qui les rend adaptés aux procédés industriels tels que la production pétrochimique et la compression d'hydrogène. En décembre 2024, le METI a approuvé des subventions pour les compresseurs multi-étagés destinés aux applications de capture du CO₂. L'accent a été mis sur les systèmes à forte capacité de réinjection de gaz. Ces applications nécessitent un contrôle précis de la pression, ce qui justifie l'utilisation d'une section multi-étagée.

Pour une fiabilité et une redondance opérationnelles accrues, les industries privilégient de plus en plus les systèmes multi-étagés. Face au renforcement des réglementations en matière de sécurité et d'efficacité, la capacité d'optimiser le fonctionnement à chaque étage est essentielle. En mai 2024, Hitachi a intégré à sa gamme de compresseurs des détecteurs de fuites à double redondance et des systèmes d'arrêt automatique afin de se conformer à la loi japonaise sur la sécurité des gaz haute pression. Ces améliorations répondent aux exigences des hautes pressions courantes des compresseurs multi-étagés et favorisent leur adoption.

Analyse du segment d'application

Le secteur pétrolier et gazier devrait représenter 40 % des parts de marché des turbocompresseurs d'ici 2035. Cette industrie a besoin de technologies de compression performantes pour le raffinage, le traitement du gaz et la récupération assistée du pétrole. En décembre 2024, Mitsubishi Heavy Industries a testé des compresseurs entraînés par turbine à vapeur dans son usine d'Hiroshima pour un craqueur d'éthane américain. Bien que destinés à l'exportation, ces tests soulignent le rôle du Japon dans la fourniture d'unités à haute performance. Les raffineries japonaises continuent également d'exiger des systèmes durables et adaptés à leurs besoins.

La croissance de ce segment est également alimentée par les objectifs du Japon en matière de sécurité énergétique et par des investissements stables dans les infrastructures gazières. La modernisation des installations existantes entraîne la mise à niveau des compresseurs. En août 2024, le ministère du Territoire, des Infrastructures, des Transports et du Tourisme a approuvé la modernisation des terminaux GNL avec des turbocompresseurs intelligents. Les ports de Yokohama et d'Osaka ont lancé des appels d'offres. Ces projets soulignent le besoin constant de compression de haute qualité dans la chaîne d'approvisionnement pétrolière et gazière.

Notre analyse approfondie du marché japonais des turbocompresseurs comprend les segments suivants :

Segment | Sous-segments |

Taper |

|

Scène |

|

Capacité |

|

Puissance de sortie |

|

Vitesse |

|

Application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché japonais des turbocompresseurs - Analyse régionale

.

Acteurs clés du marché japonais des turbocompresseurs :

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

Le marché japonais des turbocompresseurs est extrêmement concurrentiel, caractérisé par l'innovation et la présence d'acteurs nationaux de premier plan. Parmi les principaux fabricants figurent IHI Corporation, Mitsubishi Heavy Industries Compressor Corporation, Hitachi Industrial Products, Kobe Steel, Ebara Corporation et Turbo Systems United. Ces entreprises ne se contentent pas de rivaliser sur le marché local, mais cherchent également à s'implanter sur les marchés des infrastructures de la région Asie-Pacifique et à l'échelle mondiale. La R&D, la conformité réglementaire et l'intégration des technologies intelligentes constituent leurs atouts majeurs. La différenciation s'oriente de plus en plus vers l'efficacité, la flexibilité et la numérisation.

Le compresseur électrique haute performance de Mitsubishi Heavy Industries améliore les performances des piles à combustible et la technologie de décarbonation. Conçu pour les centrales électriques et les usines chimiques japonaises, ce système intègre un arrêt automatique et une analyse en temps réel. Cette initiative témoigne de l'engagement de MHI en faveur de l'industrie intelligente et s'inscrit dans les objectifs nationaux de résilience énergétique. Les concurrents s'orientent également dans cette direction en intégrant des fonctionnalités similaires, et l'intelligence artificielle devient un nouveau critère de différenciation concurrentielle.

Voici quelques-uns des principaux acteurs opérant sur ce marché :

Nom de l'entreprise | Pays d'origine | Part de marché approximative (%) |

IHI Corporation | Japon | 30% |

Mitsubishi Heavy Industries Compressor Corporation (MCO) | Japon | 25% |

Produits industriels Hitachi, Ltd. | Japon | 20% |

Kobe Steel, Ltd. (Kobelco) | Japon | 18% |

Société Ebara | Japon | 10% |

Turbo Systems United Co., Ltd. (TSU) | Japon | 9% |

Voici quelques-uns des principaux axes de réflexion abordés dans le paysage concurrentiel du marché :

Développements récents

- En février 2024, la marque Elliott d'Ebara a lancé de nouveaux compresseurs centrifuges conçus pour le GNL et le raffinage. Fabriqués au Japon, ils permettent des opérations à haute capacité et écoénergétiques. Ces modèles sont équipés d'une commande par variateur de fréquence et proposent des options de fonctionnement sans huile. Ils renforcent la stratégie mondiale « E-Vision 2030 » d'Ebara, axée sur les critères ESG (environnementaux, sociaux et de gouvernance).

- En juin 2023, l'équipe japonaise d' IHI Corporation a conçu un turbocompresseur électrique compact utilisant la technologie des paliers à air. D'une puissance de 100 kW, il est utilisé dans les systèmes de piles à combustible et l'aviation durable. Cette innovation renforce le leadership du Japon dans le domaine des compresseurs légers et zéro émission. Elle triple la puissance par rapport aux unités de la génération précédente d'IHI.

- En mars 2024, Hitachi a développé des compresseurs centrifuges à haut rendement dotés de turbines de conception avancée. Ces systèmes sont destinés aux industries pétrochimique, chimique et gazière japonaises. Ces produits contribuent aux objectifs environnementaux à long terme d'Hitachi et améliorent la stabilité thermique et les performances en milieu industriel.

- Report ID: 7681

- Published Date: Mar 12, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.