Perspectives du marché du traitement intelligent des documents :

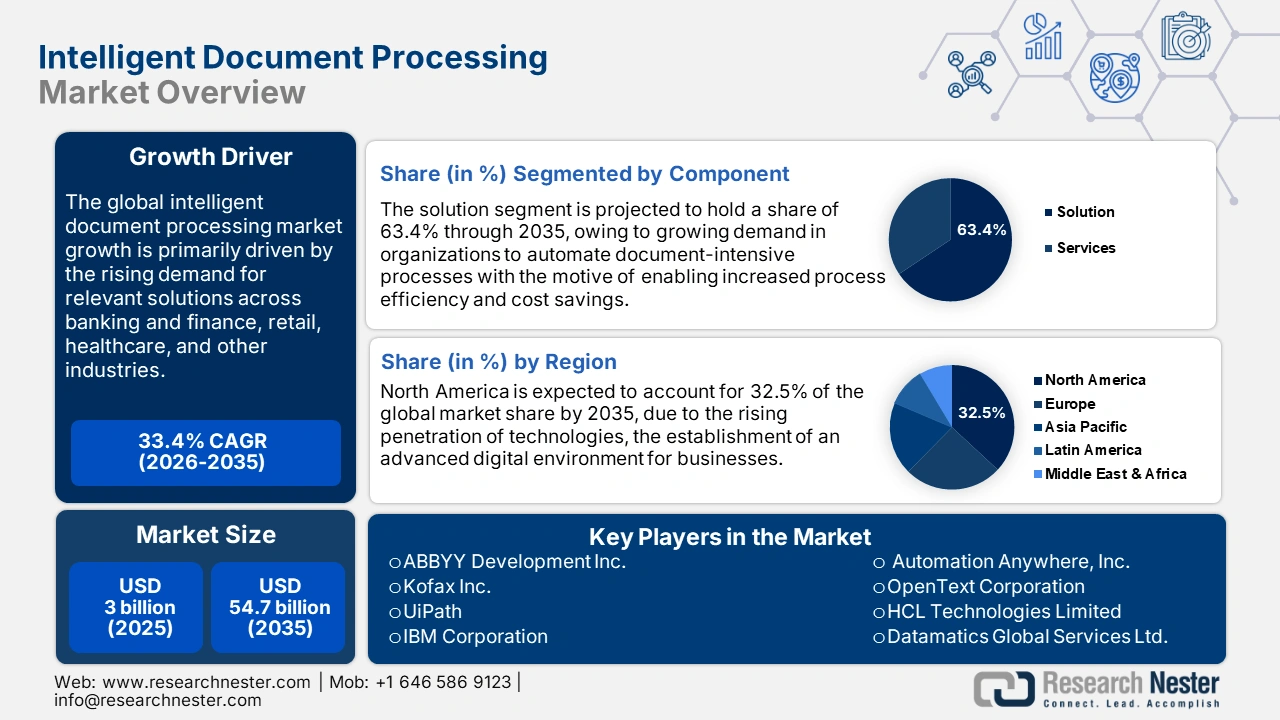

Le marché du traitement intelligent des documents représentait 3 milliards de dollars en 2025 et devrait atteindre 54,7 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 33,4 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 4,1 milliards de dollars.

Le marché mondial du traitement intelligent des documents (IDP) devrait connaître une croissance rapide, portée par la demande croissante de solutions adaptées dans les secteurs de la banque et de la finance, du commerce de détail, de la santé et autres. Les entreprises de ces secteurs adoptent de plus en plus les solutions IDP afin d'améliorer leur efficacité, de réduire les erreurs, de gagner en évolutivité, de maîtriser les coûts et d'optimiser l'analyse des données. Par exemple, Discover Financial Services, un important fournisseur de services financiers, a annoncé en avril 2024 son partenariat stratégique avec Google Cloud pour exploiter l'IA de Vertex dans ses centres de relation client. Cette intelligence artificielle générative offre à près de 10 000 agents des centres de contact de l'entreprise des fonctionnalités telles que la synthèse intelligente de documents, l'assistance à la recherche en temps réel, et bien d'autres.

Le marché mondial des solutions IDP est porté par les progrès considérables réalisés dans les domaines de l'IA et de l'automatisation. Des technologies telles que l'IA et le ML sont intégrées aux solutions IDP afin d'automatiser les tâches répétitives, d'améliorer la précision des données et d'optimiser les flux de travail au sein des organisations. Grâce aux investissements rapides dans le développement des technologies d'IA et de ML, les solutions IDP devraient devenir encore plus performantes. Dans le cadre du programme NITRD (Networking and Information Technology Research and Development), le gouvernement américain a bénéficié d'un financement de 3 316,1 millions de dollars pour la recherche et le développement en IA en 2025.

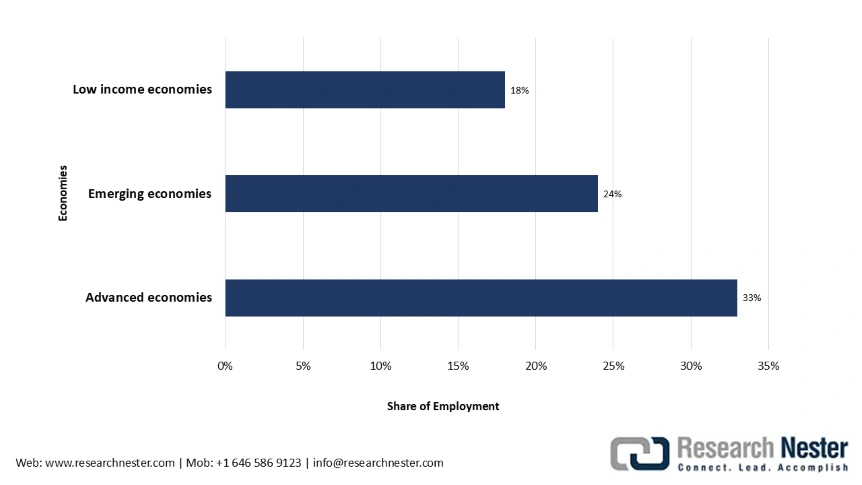

Part estimée de l'emploi exposé à l'intelligence artificielle par groupe de pays, en pourcentage en 2023

Source : CNUCED

Marché du traitement intelligent des documents : facteurs de croissance et défis

Facteurs de croissance

- Accroissement des initiatives de transformation numérique : La dynamique de transformation numérique alimente l’afflux d’investissements sur le marché du traitement intelligent des documents. Parmi les pays de l’OCDE, la Corée, le Danemark et le Royaume-Uni se classent en tête de l’indice de gouvernement numérique (DGI), avec des scores respectifs de 0,9, 0,8 et 0,7. Cette transition numérique des administrations publiques témoigne d’un besoin accru de solutions de traitement intelligent des documents (TID) dans le secteur public. Les entreprises privilégient les solutions de TID basées sur le cloud afin de réduire leurs coûts d’infrastructure.

- Augmentation du volume de données non structurées et intégration avec l'automatisation robotisée des processus (RPA) : L'avènement d'Internet a entraîné une explosion du volume d'informations non structurées, telles que les graphiques, les courriels et les documents. En décembre 2023, la Commission européenne a indiqué que 42,5 % des entreprises de l'UE avaient adopté des services de cloud computing pour la messagerie, les logiciels bureautiques et le stockage. Les entreprises technologiques investissent également activement dans l'intégration de la robotique aux solutions de traitement des données (IDP). Par exemple, en novembre 2024, Tungsten Automation a lancé TotalAgility 8.1. Cette technologie, performante en matière d'IDP, de RPA et autres, permet aux organisations de concevoir et d'orchestrer des processus intelligents plus rapidement que jamais.

- Pressions réglementaires sur les organisations pour un traitement des données auditable et traçable : La pression réglementaire en faveur de données auditables et traçables, conjuguée à la pénurie de main-d’œuvre dans divers secteurs, accélère la demande de solutions de protection des données personnelles (IDP). Ces réglementations sont plus strictes en Europe, et les économies émergentes comme l’Inde s’y intéressent également. En août 2023, le gouvernement indien a publié la loi de 2023 sur la protection des données personnelles numériques (Digital Personal Data Protection Act, 2023), premier cadre national complet de protection des données. La nécessité de gérer les données en toute sécurité au sein des entreprises devrait les inciter à adopter les solutions IDP.

Défis

- Pénurie de main-d'œuvre qualifiée : La pénurie de main-d'œuvre qualifiée engendre un ralentissement des processus métier, accentuant la demande d'automatisation des processus documentaires. Selon les données publiées par l'International Information System Security Certification Consortium en octobre 2023, une pénurie d'environ 4 millions d'experts en cybersécurité se profilait dans divers secteurs. Le taux d'activité dans les différents secteurs devrait se maintenir autour de 83,6 % en 2025, après une hausse record de 83,9 % en août 2024. Par conséquent, les entreprises ressentent un besoin croissant de solutions de traitement des documents (IDP) pour garantir un traitement efficace, continu, évolutif et économique.

- Investissement initial élevé et complexité d'intégration : L'investissement nécessaire à l'intégration de solutions de gestion des identités et des accès (GIA) est particulièrement important pour les entreprises disposant de faibles capacités d'investissement. Les coûts élevés de calcul et de traitement contribuent à ce coût élevé. La compatibilité de chaque solution avec les technologies existantes de l'organisation ne peut être garantie, ce qui risque d'entraîner des perturbations et des retards dans les processus métier. Par conséquent, une intégration judicieuse des solutions GIA représente un défi majeur pour les entreprises.

Marché du traitement intelligent des documents : principaux enseignements

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

33,4% |

|

Taille du marché de l'année de référence (2025) |

3 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

54,7 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché du traitement intelligent des documents :

Analyse des segments de composants

Le segment des solutions devrait représenter la part de revenus la plus importante, soit 63,4 %, d'ici fin 2035. Cette situation s'explique par la demande croissante des organisations souhaitant automatiser leurs processus documentaires afin d'améliorer leur efficacité et de réaliser des économies. Le soutien réglementaire apporté aux entreprises pour leur transformation numérique favorise également l'adoption de différentes solutions de traitement de l'information (TDI) intégrant des technologies telles que le traitement automatique du langage naturel (TALN), l'apprentissage automatique (ML), l'intelligence artificielle (IA) et autres. En septembre 2024, le département d'État américain a annoncé, lors de la 78e session de l'Assemblée générale des Nations Unies, un financement de 15 000 milliards de dollars d'aide étrangère en 2023. Ce financement vise à renforcer les capacités de développement et de gouvernance de l'IA afin de contribuer à la réalisation des objectifs de développement durable. L'intégration de solutions TDI au sein des organisations peut réduire considérablement la consommation de papier.

Analyse du segment technologique

Le segment de l'apprentissage automatique devrait représenter une part de marché considérable au cours de la période d'étude prévue, grâce à sa capacité à extraire des données avec précision, à garantir leur validation et à réduire les erreurs. Avec la pénétration rapide d'Internet, le volume de données non structurées sur le cloud augmente, ce qui accroît le besoin d'outils intelligents comme l'apprentissage automatique, capables de traiter et d'extraire efficacement ces données. Selon la Banque mondiale, 64 % de la population mondiale utilisait Internet en 2024. La capacité de l'apprentissage automatique à fonctionner conjointement avec le traitement automatique du langage naturel devrait également contribuer à la domination de ce segment dans le traitement documentaire.

Analyse du segment de déploiement

Le déploiement dans le cloud devrait représenter une part de marché significative d'ici 2035, grâce aux avantages pratiques qu'offrent les systèmes cloud, notamment en termes de flexibilité et d'économies à long terme. L'adoption des services cloud s'accélère également dans le secteur public, influençant le déploiement du traitement des documents de renseignement à des fins administratives. Selon un rapport de l'India Equity Brand Foundation publié en janvier 2024, les services cloud sont de plus en plus utilisés par les organismes gouvernementaux afin d'améliorer la prestation de services, de promouvoir une gouvernance axée sur les données et de réduire les dépenses.

Notre analyse approfondie du marché mondial du traitement intelligent des documents comprend les segments suivants :

Segments | Sous-segment |

Composant |

|

Technologie |

|

Déploiement |

|

Taille de l'organisation |

|

Utilisation finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché du traitement intelligent des documents - Analyse régionale

Aperçu du marché nord-américain

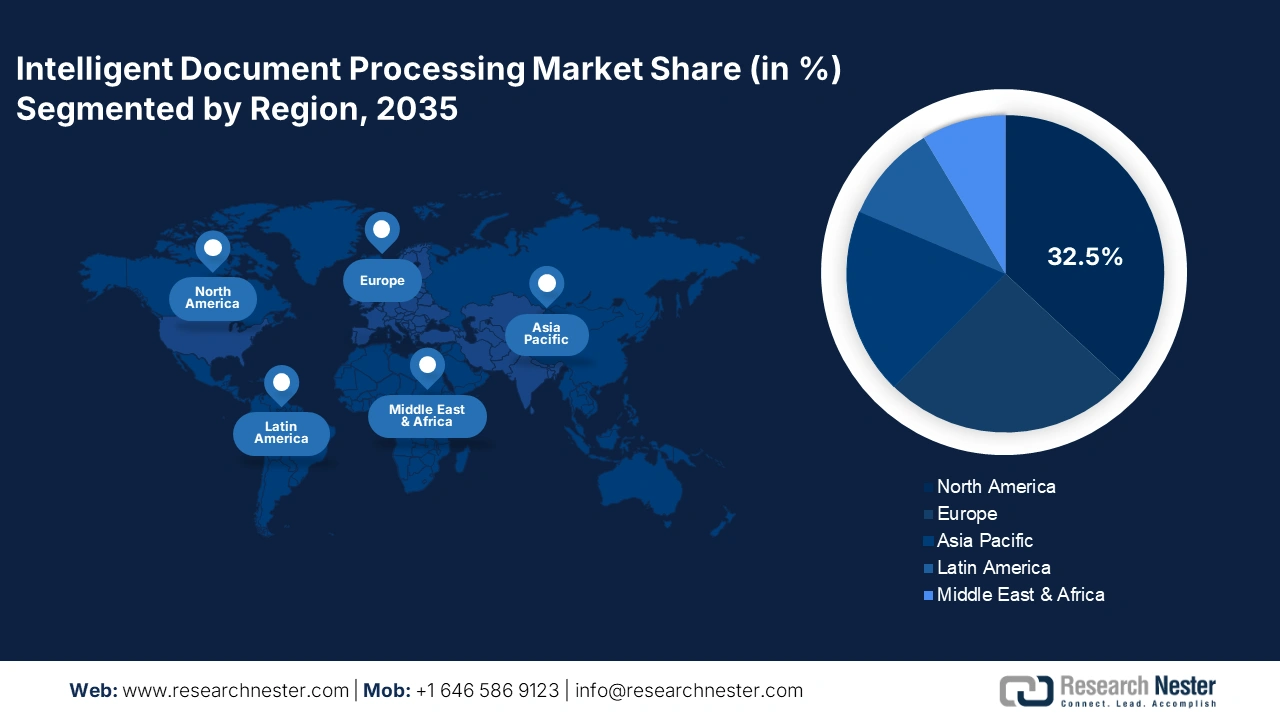

Le marché nord-américain du traitement intelligent des documents (TID) devrait représenter 32,5 % des revenus au cours de la période de prévision. La pénétration croissante des technologies, la mise en place d'un environnement numérique avancé pour les entreprises et la présence de fournisseurs clés de technologies pertinentes dans la région devraient favoriser l'adoption des solutions TID. Le développement régional des infrastructures à haut débit devrait également faciliter l'adoption et l'utilisation de ces solutions en Amérique du Nord. Selon un rapport de la Commission fédérale des communications des États-Unis (FCC) publié en mai 2025, environ 110 millions de petites entreprises et de foyers, soit 95 % des utilisateurs potentiels, bénéficiaient d'un accès à Internet fixe terrestre avec un débit montant de 20 Mbit/s et un débit descendant de 100 Mbit/s en juin 2024.

Le marché du traitement intelligent des documents aux États-Unis devrait connaître une forte croissance annuelle composée (TCAC) au cours de la période de prévision, grâce aux progrès rapides de l'IA et du ML. Ceci devrait permettre d'accroître considérablement l'efficacité des solutions de traitement intelligent des documents (TID) en termes de processus et de coûts. Le gouvernement met à disposition des chercheurs en IA, des experts en recherche et développement et des entreprises les données, les ressources informatiques et les modèles fédéraux, offrant ainsi aux acteurs clés la possibilité de perfectionner leurs solutions de TID sur le plan technologique. L'accès croissant aux services haut débit devrait également accélérer l'adoption des solutions de TID aux États-Unis. La National Telecommunications and Information Administration (NTIA) a alloué 42,4 milliards de dollars en 2023 à l'équité, à l'accès et au déploiement du haut débit dans 56 États et territoires.

Le Canada devrait devenir un marché en pleine expansion pour le traitement intelligent des documents, avec un taux de croissance annuel composé (TCAC) élevé au cours de la période étudiée, grâce à la politique gouvernementale de dématérialisation des services publics. Par exemple, en février 2024, le Forum des politiques publiques a révélé que le gouvernement encourage le secteur de la santé à abandonner le télécopieur pour la transmission des données médicales et à adopter le zéro papier d'ici 2028. Cette mesure devrait accélérer l'adoption des solutions de traitement intelligent des documents pour la transmission des données médicales et la tenue des dossiers. L'adoption croissante du cloud par les entreprises canadiennes favorise également l'intégration des solutions de traitement intelligent des documents dans l'amélioration des procédures opérationnelles nécessitant une gestion documentaire intensive.

Aperçu du marché européen

Le marché européen du traitement intelligent devrait représenter une part importante d'ici 2035, grâce à des réglementations environnementales strictes interdisant l'utilisation du papier afin de préserver l'environnement. Comme l'a indiqué la Commission européenne, la mise en œuvre du nouveau règlement (UE) 2023/1115 accélère la consommation de produits issus de l'agriculture durable, dans le but de réduire les émissions de gaz à effet de serre et la perte de biodiversité. Cela encourage indirectement l'intégration de solutions de traitement intelligent au sein des entreprises pour contribuer à la lutte contre la déforestation. Le soutien réglementaire à la transformation numérique des organisations devrait également favoriser l'adoption de ces solutions. Dans le cadre du programme Horizon Europe, l'Union européenne a mobilisé 4,2 milliards de dollars pour accélérer la transformation numérique dans la région en 2023.

Le marché du traitement intelligent des documents au Royaume-Uni devrait conserver sa position dominante durant la période de prévision, grâce à la transformation numérique croissante dans de nombreux domaines. Des partenariats public-privé stratégiques sont également mis en place au Royaume-Uni, ce qui accroît les chances d'une adoption accrue des solutions de traitement intelligent des documents (TID) dans le secteur public. En juin 2025, TechUK a lancé un programme du gouvernement central visant à accélérer la transformation numérique du secteur public. Ce programme se concentre notamment sur l'accélération du soutien du secteur privé à la prestation de services publics numériques, la mise en œuvre efficace de l'intelligence artificielle dans le secteur public, l'extension des infrastructures numériques et de données publiques, et bien d'autres aspects. La réglementation stricte en matière de protection des données incite également les organisations à adopter des solutions de TID pour un traitement sécurisé des données.

Le marché allemand du traitement intelligent des documents devrait connaître une forte croissance durant la période prévue, en raison de la nécessité pour les entreprises de se conformer à la réglementation européenne sur la protection des données. Les organisations du secteur financier allemand sont particulièrement intéressées par les solutions de traitement intelligent des documents (IDP) pour optimiser leurs opérations. Par exemple, Deutsche Bank Partners a annoncé une collaboration pluriannuelle avec NVIDIA visant à favoriser l'utilisation de l'IA et du ML pour réussir la transformation numérique des entreprises vers le cloud. Les capacités d'IA et de ML de NVIDIA contribuent notamment à la détection des fraudes dans le secteur financier.

Perspectives du marché APAC

Le marché du traitement intelligent des documents (TID) en Asie-Pacifique devrait représenter une part importante des revenus d'ici fin 2035, grâce à la croissance économique. Cette croissance s'accompagne d'une augmentation du volume de données non structurées, ce qui renforce la nécessité d'adopter des solutions TID pour une gestion précise des données au sein des organisations. Selon le Fonds monétaire international (FMI), en avril 2025, la région devrait enregistrer une croissance économique d'environ 3,9 % fin 2025 et de 4,0 % fin 2026. D'après une mise à jour de l'UNESCO en novembre 2024, le programme japonais « Société 5.0 » permettra la livraison de biens et de services aux clients des zones dépeuplées grâce à des véhicules autonomes et des drones. Cette initiative devrait stimuler la demande de solutions TID pour la gestion automatisée des données clients dans le secteur de la logistique.

Le marché chinois du traitement intelligent des documents devrait dominer le marché régional, grâce à un développement robuste de son infrastructure informatique. Plusieurs initiatives gouvernementales soutiennent ce développement à travers le pays. Selon un rapport du Forum économique mondial publié en juin 2025, l'initiative « Made in China 2.0 » accélère l'adoption d'une transformation axée sur l'intelligence artificielle, l'autonomie et les énergies vertes dans la plupart des secteurs industriels clés. Les entreprises locales ont également compris l'importance d'adopter les technologies modernes pour optimiser leurs processus et améliorer leur efficacité opérationnelle, ce qui accroît la probabilité d'utiliser des solutions de traitement intelligent des documents.

Le marché du traitement intelligent des documents en Inde devrait connaître une croissance annuelle composée rapide, portée par les efforts de transformation numérique dans les secteurs bancaire, de la santé, de l'assurance et du commerce de détail, favorisant ainsi l'adoption de solutions de traitement intelligent. Selon un rapport du Bureau d'information de la presse publié en janvier 2025, les obligations gouvernementales, les réformes politiques et les progrès technologiques sont les moteurs de la transformation numérique dans le secteur de la santé.

Principaux acteurs du marché du traitement intelligent des documents :

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

Le marché mondial est extrêmement concurrentiel et composé d'acteurs clés. Ces derniers ont identifié les écarts entre l'offre et la demande et tirent profit des vastes opportunités offertes par ce marché. Ils mettent en œuvre des initiatives stratégiques telles que le lancement de produits et de services, des collaborations, des levées de fonds, des fusions-acquisitions et une expansion géographique. Voici les principaux acteurs du secteur :

Entreprise | Pays d'origine | Part de marché (2035) |

|---|---|---|

ABBYY Développement Inc. | NOUS | 13% |

Kofax Inc. | NOUS | 11% |

UiPath | NOUS | 10% |

IBM Corporation | NOUS | 9% |

Automation Anywhere, Inc. | NOUS | 7,7% |

OpenText Corporation | Canada | xx% |

HCL Technologies Limited | Inde | xx% |

Services mondiaux Datamatics Ltd. | Inde | xx% |

AntWorks | Singapour | xx% |

Fujitsu Limited | Japon | xx% |

Samsung SDS | Corée du Sud | xx% |

Société Appian | NOUS | xx% |

MDEC (Économie numérique de Malaisie) | Malaisie | xx% |

Hyperscience | NOUS | xx% |

Unisys Australie | Australie | xx% |

Développements récents

- En juin 2025, Hyland a lancé une solution de traitement de documents automatisée de nouvelle génération. Cette solution IDP, intégrant l'IA, assure une automatisation complète des processus métier grâce à son intelligence sémantique et contextuelle.

- En mai 2025, Appian a dévoilé des améliorations apportées à Appian AI afin d'aider les entreprises à travailler plus efficacement grâce à des analyses plus rapides, une meilleure évolutivité et un accès plus adapté à l'IA. La solution IDP facilite les requêtes des utilisateurs, la mise en correspondance des cas pertinents et les actions intelligentes des agents.

- En mai 2024, ABBYY a repensé et lancé ABBYY Marketplace, une plateforme dédiée à la documentation assistée par l'IA et à l'amélioration de la précision des données des modèles de langage à grande échelle. La solution IDP facilite grandement la consultation de données spécifiques dans la base de connaissances de l'entreprise.

- Report ID: 4826

- Published Date: Oct 06, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Traitement intelligent des documents Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.