Perspectives du marché des retardateurs de flamme inorganiques :

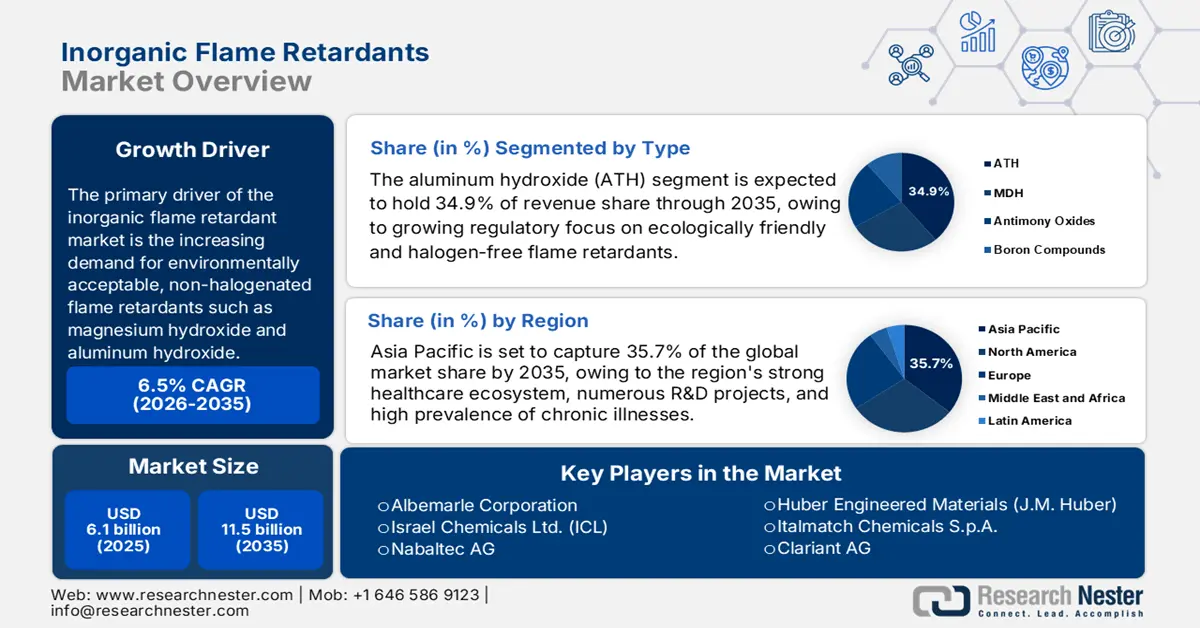

Le marché des retardateurs de flamme inorganiques était évalué à 6,1 milliards de dollars en 2025 et devrait atteindre 11,5 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 6,5 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 6,5 milliards de dollars.

Le principal moteur du marché des retardateurs de flamme inorganiques est la demande croissante de retardateurs de flamme non halogénés et respectueux de l'environnement, tels que l'hydroxyde de magnésium et l'hydroxyde d'aluminium. Le renforcement des réglementations environnementales et la sensibilisation accrue des consommateurs à la sécurité incendie, notamment en Asie-Pacifique, en Amérique du Nord et en Europe, alimentent cette tendance. L'utilisation des retardateurs de flamme inorganiques a considérablement augmenté suite à l'abandon progressif des retardateurs halogénés, motivé par des préoccupations sanitaires et environnementales.

La disponibilité de matières premières telles que les composés de magnésium et l'aluminium influe directement sur la chaîne d'approvisionnement des retardateurs de flamme inorganiques. Environ 4,3 millions de tonnes d'aluminium ont été produites aux États-Unis en 2021, les importations importantes contribuant à satisfaire la demande industrielle. De même, les importations et la production de magnésium sont essentielles pour garantir un approvisionnement constant nécessaire à la fabrication des retardateurs de flamme. Afin de répondre à la demande croissante, le secteur a investi dans l'augmentation des capacités de production.

Marché des retardateurs de flamme inorganiques - Facteurs de croissance et défis

Facteurs de croissance

- Élimination progressive des retardateurs de flamme halogénés par la réglementation : L’Agence européenne des produits chimiques (ECHA) a officiellement reconnu les retardateurs de flamme bromés aromatiques, notamment les polybromodiphényléthers, comme candidats à des restrictions à l’échelle de l’UE au titre du règlement REACH, en raison de leur persistance, de leur bioaccumulation ou de leur toxicité. Cette pression réglementaire contraint les fabricants à explorer des retardateurs de flamme non halogénés et inorganiques comme substituts. Par exemple, les entreprises qui utilisaient auparavant du décaBDE sont désormais tenues d’envisager des hydrates inorganiques, tels que le trihydrate d’aluminium ou l’hydroxyde de magnésium, afin de se conformer à la réglementation.

- Renforcement des normes de construction et des codes de sécurité incendie : La norme chinoise GB 8624-2022, relative à l’inflammabilité des matériaux de construction et entrée en vigueur en mars 2023, impose une meilleure résistance au feu aux immeubles de grande hauteur et aux bâtiments publics. Cette mesure a entraîné une augmentation d’environ 12 % en 2023, par rapport à l’année précédente, de la consommation d’hydroxyde de magnésium et de trihydrate d’aluminium pour le câblage, les câbles et l’isolation dans le pays. Ces réglementations contraignent les fabricants de matériaux de construction à intégrer des retardateurs de flamme inorganiques afin de satisfaire aux exigences accrues ; par exemple, les gammes de produits d’isolation passent progressivement des additifs organohalogénés aux additifs minéraux.

- Évaluations et partenariats gouvernementaux : L’Agence américaine de protection de l’environnement (EPA), par le biais de ses initiatives Safer Choice/Design for the Environment, a établi des partenariats pour évaluer des solutions de rechange aux retardateurs de flamme dangereux comme le décabromodiphényléther (DecaBDE) et l’hydroxychloroquine (HBCD), en examinant de nombreux produits de substitution potentiels. Comme beaucoup de ces candidats sont inorganiques ou non halogénés, cela encourage l’industrie à utiliser ces composés chimiques plus sûrs. Par exemple, plusieurs des solutions de rechange évaluées comprennent des hydroxydes métalliques, des composés minéraux ou d’autres matériaux à faible toxicité, que les fabricants adoptent pour assurer leur conformité et obtenir la certification Safer Choice.

1. Commerce de l'aluminium brut

Le commerce de l'aluminium brut dynamise le marché en soutenant les industries qui l'utilisent comme matériau principal, telles que l'automobile, la construction et l'électronique. Nombre de ces secteurs ont besoin de revêtements, d'additifs ou de composites ignifuges pour améliorer la résistance au feu de l'aluminium et se conformer aux normes de sécurité les plus strictes. Les retardateurs de flamme inorganiques, comme l'hydroxyde d'aluminium et l'hydroxyde de magnésium, sont souvent intégrés aux matériaux à base d'aluminium pour améliorer leur stabilité thermique et réduire leur inflammabilité. Avec le développement du commerce international, la disponibilité de l'aluminium brut et la demande de solutions ignifuges complémentaires augmentent, créant ainsi des opportunités de croissance pour les fournisseurs de produits chimiques ignifuges inorganiques.

Production d'aluminium brut (2024)

Région | Volume des échanges (USD) |

Mexique | 832M |

Malaisie | 432M |

Canada | 328M |

France | 32M |

Thaïlande | 16,4 M |

Source : OEC

2. Dynamique du commerce des véhicules électriques

Les véhicules électriques, tels que les camions électriques, utilisent des batteries lithium-ion de grande capacité qui présentent des risques accrus d'incendie et d'emballement thermique, d'où un besoin important de retardateurs de flamme efficaces. Les retardateurs de flamme inorganiques, comme l'hydroxyde d'aluminium, l'hydroxyde de magnésium et les composés à base de phosphore, sont largement utilisés dans les câbles, les boîtiers et les compartiments de batteries afin de répondre aux normes de sécurité les plus strictes. Avec le développement du commerce international et l'adoption croissante des camions électriques dans différentes régions, les fabricants augmentent leurs achats de retardateurs de flamme inorganiques pour garantir la conformité réglementaire, la sécurité et la fiabilité.

Exportation/Importation de camions électriques (2023)

Principaux exportateurs | Valeur (en millions de dollars américains) | Principaux importateurs | Valeur (en millions de dollars américains) |

Chine | 869 | Canada | 666 |

NOUS | 839 | ROYAUME-UNI | 639 |

Allemagne | 649 | Belgique | 515 |

Turquie | 628 | Norvège | 443 |

Canada | 165 | Allemagne | 437 |

Source : OEC

Défis

- Volatilité des prix des matières premières : Le prix des matières premières a un impact significatif sur l’industrie des retardateurs de flamme inorganiques. En 2021, la production chinoise d’antimoine a diminué de 12,2 %, entraînant une hausse des prix de 28,1 %. Le prix du tétrabromobisphénol A a augmenté de 1 201 USD la tonne, les entreprises ayant dû adapter leur stratégie de prix suite à l’augmentation de 58,1 % des prix du pétrole brut entre 2020 et 2022.

- Défis liés au recyclage et à l'intégration dans l'économie circulaire : les efforts de recyclage sont fortement entravés par les déchets contenant des retardateurs de flamme. Ces contaminants toxiques, susceptibles de contaminer d'autres matériaux recyclables ou d'inhiber leur recyclage, peuvent freiner l'économie circulaire. La directive européenne relative aux déchets d'équipements électriques et électroniques (DEEE), par exemple, impose des limites strictes à la quantité de retardateurs de flamme bromés (RFB) dans les plastiques récupérés, ce qui a incité les entreprises à investir dans des équipements de récupération des matériaux.

Taille et prévisions du marché des retardateurs de flamme inorganiques :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

6,5% |

|

Taille du marché de l'année de référence (2025) |

6,1 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

11,5 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des retardateurs de flamme inorganiques :

Analyse de segmentation par type

Le segment de l'hydroxyde d'aluminium (ATH), en termes de composition, devrait atteindre une part de marché d'environ 34,9 % d'ici 2035. Sa suprématie s'explique par sa non-toxicité et son efficacité à supprimer la fumée et les flammes. Lors de sa décomposition endothermique, l'ATH libère de la vapeur d'eau, refroidissant ainsi la substance et réduisant la force des gaz inflammables. Les applications telles que les câbles électriques et les matériaux de construction, soumis à des normes strictes de sécurité incendie, bénéficient grandement de cette technique. La demande en ATH est également alimentée par l'intérêt croissant des autorités réglementaires pour les retardateurs de flamme écologiques et sans halogènes. Par exemple, la directive RoHS (Restriction des composés dangereux) de l'Union européenne encourage l'utilisation de substituts plus sûrs, tels que l'ATH, en limitant l'emploi de certains composés dangereux dans les équipements électriques et électroniques.

Analyse du segment d'application

Le segment des polyoléfines devrait représenter 28,1 % du marché d'ici fin 2035. Cette croissance est alimentée par leur utilisation intensive dans divers secteurs, notamment l'emballage, la construction et l'automobile. L'ajout de retardateurs de flamme améliore la résistance au feu des polyoléfines, ce qui les rend adaptées aux applications où la sécurité incendie est primordiale. L'utilisation de polyoléfines ignifuges s'est développée suite à la tendance de l'industrie automobile à privilégier les matériaux légers sans compromettre la sécurité. Le besoin en polyoléfines ignifuges est également renforcé par les réglementations du bâtiment qui imposent l'utilisation de matériaux résistants au feu, telles que les normes de la National Fire Protection Association (NFPA) et le Code international du bâtiment (IBC).

Analyse du segment d'utilisation finale

Le secteur de la construction devrait conserver une part importante du marché mondial des retardateurs de flamme inorganiques d'ici 2035, sous l'impulsion de réglementations strictes en matière de sécurité incendie et d'une demande croissante de matériaux incombustibles pour les bâtiments résidentiels et commerciaux. L'urbanisation croissante, conjuguée à l'importance accordée aux certifications de bâtiments écologiques, favorise l'adoption de retardateurs de flamme minéraux sans halogène, tels que l'hydroxyde d'aluminium, pour l'isolation, le câblage et les panneaux. À titre d'exemple, Clariant AG propose des additifs retardateurs de flamme sans halogène, spécialement conçus pour les matériaux de construction et conformes à l'évolution des normes de sécurité et environnementales en vigueur en Europe et en Asie.

Notre analyse approfondie du marché mondial des retardateurs de flamme inorganiques comprend les segments suivants :

Segment | Sous-segment |

Taper |

|

Application |

|

Utilisation finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des retardateurs de flamme inorganiques - Analyse régionale

Aperçu du marché Asie-Pacifique

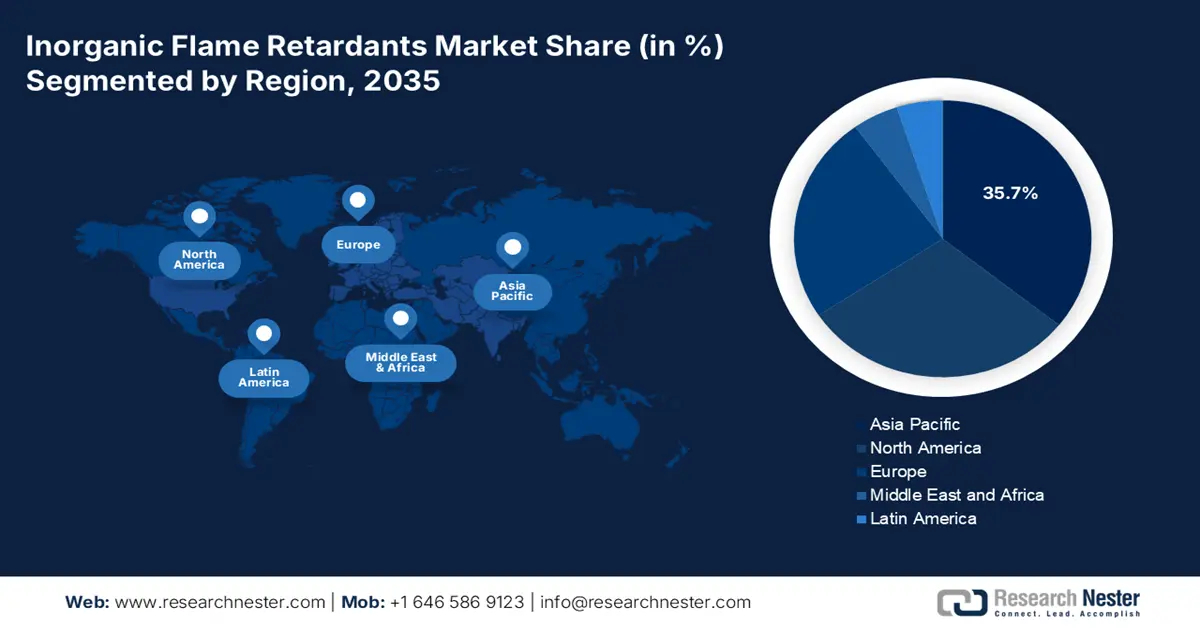

La région Asie-Pacifique devrait détenir 35,7 % du marché des retardateurs de flamme inorganiques en 2035, grâce à des facteurs tels que l'électrification, la croissance industrielle et les réglementations en matière de développement durable. L'augmentation de la production de véhicules électriques, la pression réglementaire en faveur des retardateurs sans halogènes et les normes de sécurité des bâtiments en Chine, en Inde, au Japon et en Asie du Sud-Est constituent des moteurs importants de cette croissance. Dans le secteur de l'électronique et des semi-conducteurs, la Corée du Sud et le Japon privilégient les matériaux non toxiques comme l'hydroxyde de magnésium et l'aluminium. Avec l'adoption généralisée des réglementations du bâtiment et des mesures de sécurité incendie pour les batteries, la Chine est le leader mondial de la consommation industrielle.

D'ici 2035, la Chine devrait détenir la plus grande part de marché, soit environ 41,2 %, sur le marché des retardateurs de flamme inorganiques en Asie-Pacifique. Cette croissance s'explique par son important tissu industriel et sa réglementation rigoureuse en matière de sécurité incendie. Le développement rapide de la production de véhicules électriques et les importants projets d'infrastructures menés dans le pays nécessitent une utilisation généralisée des retardateurs de flamme dans les batteries, les câbles et les matériaux isolants. Albemarle Corporation, fournisseur majeur de retardateurs de flamme à base d'hydroxyde d'aluminium, a renforcé sa présence en Chine grâce à des alliances stratégiques répondant à la demande croissante de solutions de protection incendie sans halogène.

L'Inde devrait prendre la tête du marché des retardateurs de flamme inorganiques en Asie-Pacifique, avec un TCAC projeté de 7,4 % entre 2026 et 2035. Cette croissance est alimentée par une urbanisation rapide, le développement de l'écosystème des véhicules électriques et l'introduction de réglementations progressistes en matière de construction écologique et de sécurité incendie. Ces facteurs stimulent la demande de retardateurs de flamme minéraux sans halogène dans les secteurs de la construction, de l'automobile et de l'électronique. Le groupe ICL, leader mondial des retardateurs de flamme durables, développe activement ses activités en Inde en fournissant des additifs écologiques à base de magnésium et de phosphore pour soutenir ces industries.

Aperçu du marché nord-américain

Le marché nord-américain des retardateurs de flamme inorganiques, qui comprend les États-Unis et le Canada, devrait générer 27,7 % du chiffre d'affaires mondial d'ici 2035, avec un taux de croissance annuel composé (TCAC) de 5,1 % entre 2026 et 2035. L'utilisation croissante de ces produits dans les secteurs de l'électronique, de l'automobile et de la construction, conjuguée à des réglementations strictes en matière de sécurité incendie appliquées par des organismes tels que l'OSHA et l'EPA, stimule la croissance de cette région. En particulier, l'augmentation de la production de véhicules électriques et la rénovation des bâtiments intelligents ont accru la demande en retardateurs de flamme écologiques et sans halogènes, comme l'hydroxyde de magnésium et l'hydroxyde d'aluminium.

Aux États-Unis, des réglementations telles que la loi sur le contrôle des substances toxiques (TSCA) accélèrent la transition vers des produits moins halogénés en raison des préoccupations liées à leurs impacts environnementaux et sanitaires. Ces contraintes réglementaires contribuent à une augmentation constante de la demande en retardateurs de flamme inorganiques, considérés comme des alternatives plus sûres et plus durables. Des secteurs comme l'électronique, la construction et l'automobile adoptent progressivement des solutions sans halogène. Huber Engineered Materials se distingue comme un important fabricant américain de retardateurs de flamme à base d'hydroxyde d'aluminium, proposant activement des solutions écologiques conformes aux normes TSCA.

D’ici 2035, le Canada devrait détenir la plus grande part des revenus du marché nord-américain des retardateurs de flamme inorganiques, grâce à des codes du bâtiment rigoureux, des méthodes de construction durables et l’adoption croissante des véhicules électriques. L’engagement du Canada envers des solutions de sécurité incendie non toxiques et sans halogènes pour les infrastructures publiques et les bâtiments écologiques certifiés stimule la demande de retardateurs de flamme à base minérale. Rio Tinto, un important producteur de minéraux industriels au Canada, joue un rôle essentiel en fournissant des composés d’aluminium utilisés dans les formulations de retardateurs de flamme pour les secteurs de la construction et des transports.

Aperçu du marché européen

Le marché européen devrait connaître une croissance soutenue, portée par des réglementations strictes en matière de sécurité incendie et par la transition vers des alternatives durables et sans halogènes. D'ici 2025, sa taille devrait atteindre environ 2,16 milliards d'euros, avec un taux de croissance annuel composé (TCAC) de 4,53 % prévu jusqu'en 2030. L'Allemagne et le Royaume-Uni devraient représenter les plus grandes parts de marché en Europe d'ici 2035, grâce à leurs solides fondements industriels et à leurs environnements réglementaires rigoureux.

L'Allemagne devrait dominer le marché européen d'ici 2035, grâce à son secteur industriel robuste, notamment dans les domaines de l'automobile, de l'électronique et de la construction. En 2025, la taille du marché allemand devrait atteindre 124,079 millions d'euros, soit environ 1,34 % du marché mondial. L'engagement du pays en faveur du développement durable et le respect de normes strictes en matière de sécurité incendie renforcent la demande en retardateurs de flamme sans halogènes. Des entreprises comme LANXESS AG sont à la pointe de cette évolution, proposant des solutions à base d'hydroxyde de magnésium sous la marque Magtech, largement utilisées dans la fabrication de fils et de câbles.

Le Royaume-Uni devrait conserver une part de marché importante en Europe d'ici 2035. En 2025, la taille de ce marché au Royaume-Uni était estimée à 148,864 millions d'euros. La réglementation stricte du pays en matière de sécurité incendie et l'accent mis sur les pratiques de construction durables stimulent la demande en retardateurs de flamme inorganiques. Des entreprises comme BASF SE contribuent largement à cette expansion en proposant des solutions ignifuges écologiques conformes aux exigences réglementaires et aux objectifs de développement durable du Royaume-Uni.

Principaux acteurs du marché des retardateurs de flamme inorganiques :

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

Des géants multinationaux comme Albemarle, ICL et Nabaltec dominent ce marché ultra-concurrentiel grâce à la diversité de leurs gammes de produits et à leurs vastes réseaux d'approvisionnement mondiaux. Les entreprises, notamment en Europe et en Asie-Pacifique, se tournent vers des formulations sans halogène et respectueuses de l'environnement afin de se conformer à l'évolution des normes réglementaires et environnementales. Le développement régional (en particulier en Asie-Pacifique), les partenariats et les investissements en R&D illustrent ces stratégies. L'Inde et la Corée du Sud développent des applications compatibles avec les véhicules électriques, tandis que des entreprises japonaises comme ADEKA et Kyowa se concentrent sur l'électronique. La durabilité et la conformité sont essentielles pour un positionnement pérenne dans ce secteur fragmenté, qui valorise l'innovation et la production régionale.

Principaux fabricants de retardateurs de flamme inorganiques (mondial)

Nom de l'entreprise | Pays d'origine | Part de marché estimée (%) |

Société Albemarle | USA | 12,5% |

Israel Chemicals Ltd. (ICL) | Israël | 10,8% |

Nabaltec AG | Allemagne | 9,3% |

Matériaux techniques Huber (JM Huber) | USA | 8,6% |

Italmatch Chemicals SpA | Italie | 6,5% |

Clariant AG | Suisse | xx% |

Kyowa Chemical Industry Co., Ltd. | Japon | xx% |

Produits chimiques de Kisuma | Pays-Bas | xx% |

Posco Chemical Co., Ltd. | Corée du Sud | xx% |

Tata Chemicals Ltd. | Inde | xx% |

Redox Pty Ltd | Australie | xx% |

Chemical Company of Malaysia Berhad (CCM) | Malaisie | xx% |

Lanxess AG | Allemagne | xx% |

Société ADEKA | Japon | xx% |

DIC Corporation | Japon | xx% |

Voici quelques-uns des principaux axes de réflexion abordés dans le paysage concurrentiel du marché :

Développements récents

- En décembre 2024, ICL a lancé VeriQuel R100, un retardateur de flamme à base de phosphore réactif spécialement conçu pour l'isolation rigide en polyuréthane. Ce produit est conforme aux normes environnementales internationales et constitue une alternative durable aux additifs conventionnels.

- En novembre 2024, Clariant a lancé Exolit AP 422 A, un retardateur de flamme sans mélamine offrant une résistance exceptionnelle au feu. Cette invention répond aux besoins des entreprises en quête de solutions plus sûres et plus respectueuses de l'environnement, tout en apaisant les inquiétudes liées au classement de la mélamine comme substance extrêmement préoccupante (SVHC).

- Report ID: 3965

- Published Date: Oct 03, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.