Perspectives du marché du chlorure de sodium industriel :

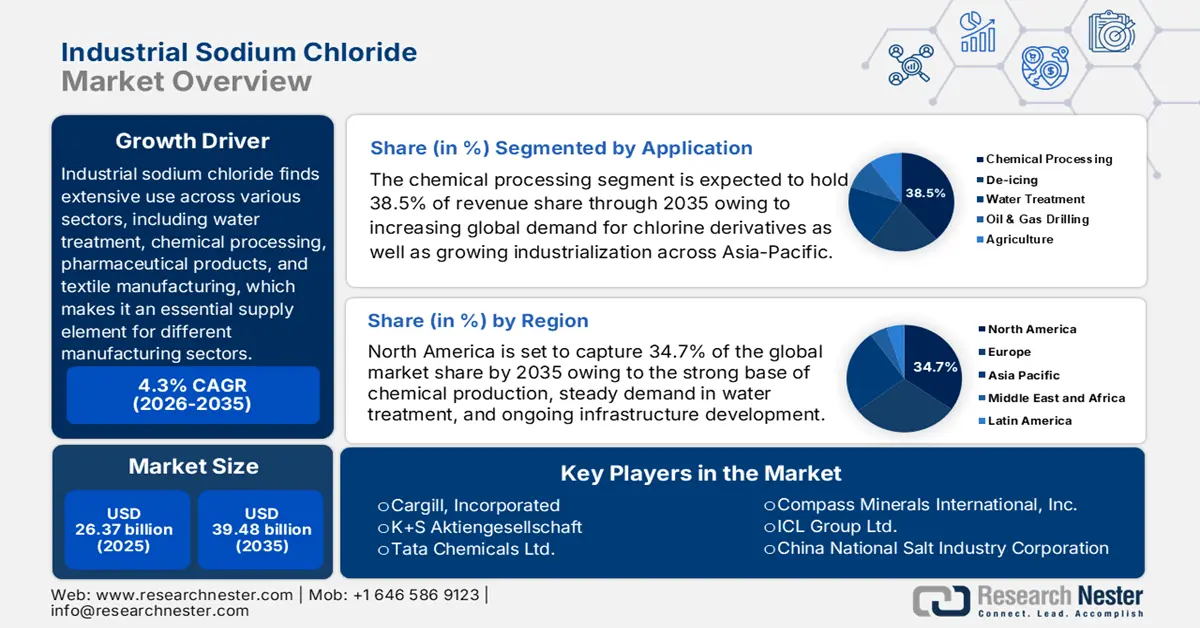

Le marché du chlorure de sodium industriel était évalué à 26,37 milliards de dollars en 2025 et devrait atteindre 39,48 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 4,3 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 27,45 milliards de dollars.

Le chlorure de sodium industriel trouve de nombreuses applications dans divers secteurs, notamment le traitement de l'eau, la chimie, l'industrie pharmaceutique et le textile, ce qui en fait une matière première essentielle pour différentes industries manufacturières. L'Institut d'études géologiques des États-Unis (USGS) a estimé la production nationale de sel à plus de 42 millions de tonnes en 2023. Environ 41 millions de tonnes de sel ont été vendues ou utilisées cette même année, pour une valeur totale estimée à 2,6 milliards de dollars. Le marché devrait connaître une croissance soutenue grâce à l'essor de l'industrie du chlore et de la soude, conjugué à la demande mondiale croissante en matière de traitement de l'eau. Plusieurs gouvernements ont fait de l'autosuffisance en matières premières chimiques une priorité, comme en témoignent les programmes de substitution aux importations et les subventions accordées aux producteurs nationaux.

Marché du chlorure de sodium industriel - Facteurs de croissance et défis

Moteurs de croissance

- Expansion de l'industrie chimique : L'industrie chimique est une importante consommatrice de chlorure de sodium industriel, principalement pour la production de chlore-soude. Le dégivrage des routes représente environ 41 % de la consommation totale de sel. Le secteur chimique réalise près de 39 % des ventes totales de sel et 91 % du sel utilisé comme matière première chimique est employé sous forme de saumure. Les principaux utilisateurs du secteur chimique sont les producteurs de soude caustique et de chlore. Par ailleurs, le chlorure de sodium est nécessaire à la production de chlore, de soude caustique et d'hydrogène, des éléments essentiels à de nombreuses industries en aval, ce qui contribue à l'augmentation de la demande.

- Durabilité et réduction de l'empreinte carbone : Le chlorure de sodium s'impose comme une matière première industrielle essentielle à la transition vers des technologies plus écologiques, car il s'intègre à des procédés chimiques durables. Son utilisation contribue à la réalisation des objectifs de développement durable mondiaux tout en répondant aux exigences des producteurs en matière de critères environnementaux, sociaux et de gouvernance (ESG). Grâce à son empreinte carbone relativement faible, le chlorure de sodium permet à l'industrie de réduire son empreinte écologique par une production et une utilisation des ressources plus efficaces. Le chlorure de sodium est un élément de plus en plus précieux pour le développement de filières de production à faibles émissions et renforce sa place dans le paysage industriel actuel, soucieux de durabilité.

- Développement rapide du dessalement : Le dessalement renforce l’écosystème du traitement chimique de l’eau, qui repose sur l’approvisionnement en chlore-alcali à partir de sources salines facilement accessibles, comme le sel dissous. Selon la Banque mondiale, la capacité mondiale de dessalement installée a atteint 70,6 millions de m³/jour en 2023, et une capacité supplémentaire de 19,51 millions de m³/jour devrait être mise en service (soit une croissance de 10 % entre 2019 et 2023). À l’échelle mondiale, plus de 20 000 usines réparties dans plus de 150 pays fournissent actuellement de l’eau à environ 300 millions de personnes, ce qui a consolidé la demande pour une chaîne de prétraitement et de désinfection compatible avec le NaCl industriel.

1. Production de sel par pays (production minière, 2023 et 2024)

Pays | 2023 (milliers de tonnes) | 2024 (milliers de tonnes) |

États-Unis | 42 000 | 40 000 |

Australie | 12 000 | 13 000 |

Biélorussie | 2 000 | 2 100 |

Brésil | 6 600 | 6 600 |

Bulgarie | 3 000 | 3 000 |

Canada | 12 000 | 12 000 |

Chili | 10 000 | 11 000 |

Chine | 54 000 | 55 000 |

Egypte | 2 300 | 2 300 |

France | 4 600 | 5 000 |

Allemagne | 15 000 | 16 000 |

Inde | 27 000 | 28 000 |

L'Iran | 2 700 | 2 700 |

Italie | 1 800 | 1 900 |

Mexique | 8 700 | 9 000 |

Pays-Bas | 5 300 | 6 000 |

Pakistan | 3 100 | 3 000 |

Pologne | 4 500 | 4 600 |

Russie | 8 200 | 8 000 |

Arabie Saoudite | 2 500 | 2 400 |

Espagne | 3 900 | 4 000 |

Turquie | 9 100 | 9 000 |

Royaume-Uni | 2 700 | 2 800 |

Autres pays | 27 000 | 28 000 |

Total mondial (arrondi) | 270 000 | 280 000 |

Source : USGS

2. Exportateurs de sel et de chlorure de sodium pur

Exportateur | Valeur des échanges (en milliers de dollars US) | Quantité (kg) |

Union européenne | 408 813,74 | 2 219 240 000 |

Pays-Bas | 407 450,23 | 3 452 850 000 |

Allemagne | 382 889,65 | 3 730 460 000 |

Inde | 333 431,28 | 13 726 100 000 |

États-Unis | 258 185,20 | 2 307 220 000 |

Espagne | 162 540,38 | 1 048 050 000 |

Canada | 154 874,83 | 3 896 080 000 |

Chine | 129 966,18 | 1 600 780 000 |

Mexique | 123 846,04 | 4 430 070 000 |

Source : WITS

Défis

- Obstacles à l'accès au marché : Les restrictions commerciales et les droits de douane imposés par des organisations telles que l'Organisation mondiale du commerce (OMC) entravent les exportations mondiales de chlorure de sodium et limitent la compétitivité des fournisseurs. En 2022, le report par la Chine de la mise à jour des normes de sécurité a retardé l'homologation du chlorure de sodium industriel, créant ainsi un obstacle à l'entrée sur le marché de six mois. Ces retards réglementaires réduisent l'efficacité des chaînes d'approvisionnement, augmentent les coûts de mise en conformité et ralentissent la dynamique du commerce international, affectant considérablement les producteurs et les exportateurs qui cherchent à accéder rapidement à la demande mondiale croissante.

- Durabilité et gestion des déchets : Les réglementations environnementales relatives à l’élimination des déchets et aux méthodes d’extraction respectueuses de l’environnement font grimper les coûts opérationnels du secteur du chlorure de sodium. Aux États-Unis, l’extraction du sel est soumise à un contrôle environnemental strict, ce qui incite les entreprises à privilégier l’évaporation solaire à l’extraction traditionnelle. Si ces mesures réduisent l’impact écologique, elles nécessitent également des investissements plus importants et une adaptation des procédés. Cette évolution illustre comment le respect des exigences de durabilité, bien qu’essentiel, alourdit les charges financières et complexifie les opérations des producteurs de sel.

Taille et prévisions du marché du chlorure de sodium industriel :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

4,3% |

|

Taille du marché de l'année de référence (2025) |

26,37 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

39,48 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché du chlorure de sodium industriel :

Analyse du segment d'application

Le segment du traitement chimique devrait représenter la plus grande part du marché industriel du chlorure de sodium, soit 38,5 %, d'ici 2035. Le sel de sodium, et plus particulièrement le chlorure de sodium, est une matière première essentielle à la production de produits chimiques indispensables tels que le chlore, la soude caustique et le carbonate de sodium, qui sont fondamentaux pour des industries allant des plastiques aux produits pharmaceutiques. Le procédé chlore-alcali, fortement dépendant du chlorure de sodium, poursuit son expansion en raison de la demande mondiale croissante de produits chimiques dérivés. L'intensification de l'activité industrielle, notamment dans les économies émergentes, accroît le besoin en sel de haute pureté pour la synthèse chimique. Les progrès technologiques en matière de raffinage et de méthodes de production durables stimulent encore davantage l'adoption de ce procédé. Cette demande soutenue conforte le rôle du traitement chimique comme principal moteur de la croissance du marché industriel du sel de sodium.

Analyse du segment d'utilisation finale

Le segment du traitement de l'eau devrait représenter 27,2 % du marché d'ici 2035. Les sels de sodium, tels que le chlorure de sodium et le carbonate de sodium, sont largement utilisés dans les réseaux d'eau municipaux et industriels pour éliminer la dureté de l'eau et neutraliser les contaminants. Avec l'accélération de l'urbanisation et du développement des infrastructures, notamment en Asie-Pacifique et en Amérique du Nord, la demande en solutions de traitement de l'eau fiables ne cesse de croître. Les réglementations relatives à l'eau potable et au respect de l'environnement favorisent également l'adoption d'agents de traitement à base de sodium. Les progrès technologiques en matière de dessalement et de recyclage des eaux usées élargissent par ailleurs le champ d'application des sels de sodium. Cette demande soutenue positionne le traitement de l'eau comme un moteur de croissance essentiel du marché industriel des sels de sodium.

Analyse du segment de produit

Le segment du sel gemme devrait représenter 23,2 % du marché d'ici 2035, principalement grâce à son utilisation répandue dans la fabrication de produits chimiques, le dégivrage et le traitement de l'eau. Son abondance et son faible coût en font une matière première de choix pour la production de carbonate de sodium et de soude caustique, essentiels à divers procédés industriels. La demande croissante de solutions de dégivrage dans les régions froides stimule davantage la consommation, notamment en Amérique du Nord et en Europe. De plus, le rôle du sel gemme dans le traitement des eaux usées industrielles et l'entretien des infrastructures renforce son utilité. Avec le développement des infrastructures et le renforcement des réglementations environnementales, le besoin de sources de sel fiables et adaptables s'accroît. L'ensemble de ces facteurs positionne le sel gemme comme un pilier de l'expansion du marché des sels de sodium industriels.

Notre analyse approfondie du marché mondial du chlorure de sodium industriel comprend les segments suivants :

Segment | Sous-segment |

Application |

|

Utilisation finale |

|

Type de produit |

|

Canal de distribution |

|

Grade |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché du chlorure de sodium industriel - Analyse régionale

Aperçu du marché nord-américain

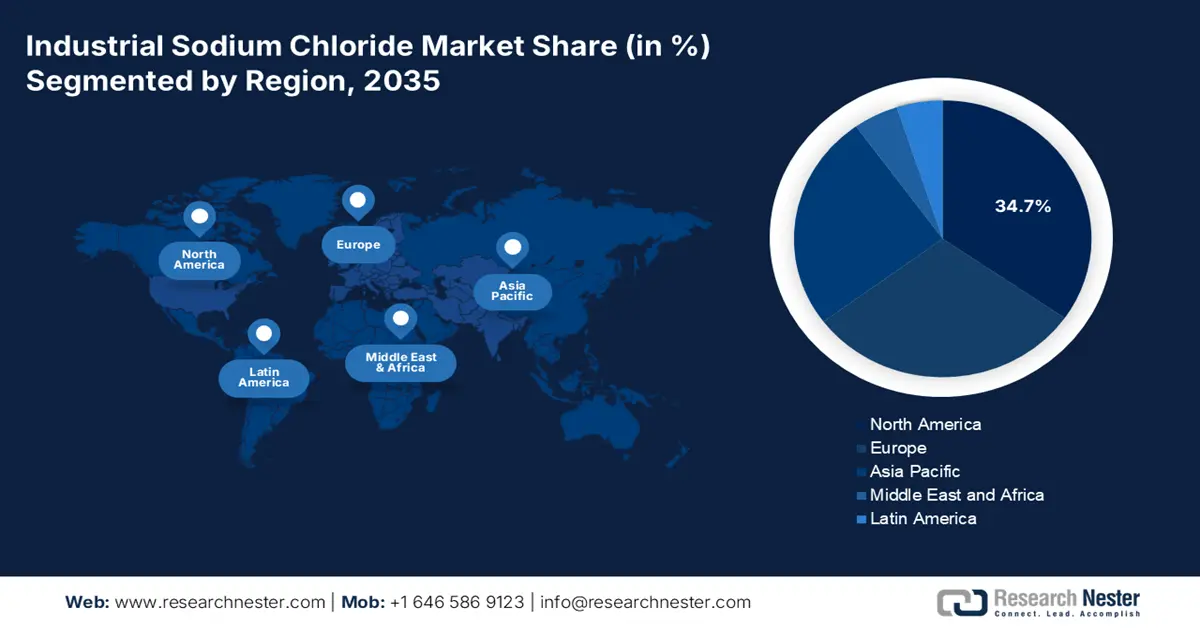

L'Amérique du Nord détiendra environ 34,7 % du marché mondial du chlorure de sodium industriel d'ici 2035. Cette part est principalement due à une forte demande dans les secteurs de la chimie, du traitement de l'eau et du dégivrage. L'Amérique du Nord bénéficie également d'atouts majeurs : d'importantes réserves, des techniques d'extraction minière performantes et une utilisation industrielle régionale importante. La réglementation y est stricte en matière d'exploitation minière durable et de procédés de production respectueux de l'environnement. La demande de chlorure de sodium est en hausse dans les secteurs pharmaceutique, textile et agroalimentaire. Les politiques commerciales régionales et les chaînes d'approvisionnement transfrontalières favorisent la production et la distribution.

L'industrie chimique américaine dépend fortement du chlorure de sodium pour la production de chlore-alcali, le dégivrage et les procédés industriels. La production de sel bénéficie de sources diversifiées, notamment le sel gemme, l'évaporation solaire et le sel sous vide. La réglementation environnementale encourage l'adoption de méthodes éco-efficientes, influençant les stratégies de production. La demande en chlorure de sodium est accrue pour l'adoucissement de l'eau, le dégivrage des routes et l'industrie agroalimentaire. Les initiatives fédérales en faveur d'une production respectueuse de l'environnement incitent les industries à adopter l'électrolyse catalytique à membrane. Une logistique performante et des réseaux d'approvisionnement bien établis confortent la position des États-Unis en tant que producteur industriel majeur de chlorure de sodium.

Sel aux États-Unis : production, utilisation, importations, exportations, prix et emploi

Catégorie | 2020 | 2021 | 2022 | 2023 | 2024 (e) |

Production (milliers de tonnes métriques) | 42 600 | 39 300 | 39 400 | 42 000 € | 40 000 |

Vendu ou utilisé par les producteurs | 39 600 | 39 800 | 40 600 | 41 000 € | 39 000 |

Importations destinées à la consommation | 15 800 | 17 700 | 18 300 | 15 700 | 14 000 |

Exportations | 1 250 | 1 010 | 886 | 2 260 | 1 900 |

Consommation apparente (Vendues / Utilisées + Importations – Exportations) | 54 200 | 56 400 | 58 000 | 54 000 € | 51 000 |

Consommation déclarée | 44 000 | 47 100 | 45 300 | 45 000 € | 43 000 |

Prix (USD par tonne métrique) : Sel sous vide et en bac ouvert | 212.21 | 203,72 | 217,58 | e220 | 230 |

Prix du sel solaire | 122,77 | 153,52 | 128,87 | e140 | 140 |

Prix du sel gemme | 61,71 | 59,88 | 56,86 | e56 | 56 |

Prix du sel dans la saumure | 8,36 | 8.14 | 9.11 | e9 | 10 |

Emploi (personnel minier et industriel) | 4 000 | 4 000 | 4 100 | 4 100 | 4 100 |

Dépendance nette aux importations (% de la consommation apparente) | 27% | 30% | 30% | 25% | 24% |

Source : USGA

Aperçu du marché européen

D’ici 2035, l’Europe détiendra environ 30,1 % du marché industriel du chlorure de sodium, grâce à une croissance continue liée à ses nombreuses applications dans la production chimique, le traitement de l’eau et l’agroalimentaire. Les producteurs poursuivent leur transition des cellules à mercure vers l’électrolyse membranaire afin de se conformer aux réglementations environnementales et d’efficacité énergétique, soutenues par les politiques européennes de décarbonation des produits chimiques et de l’industrie. Parmi les principaux facteurs de croissance figurent la demande croissante de produits chlore-alcali en France et en Allemagne, les investissements publics dans les usines de dessalement en Espagne et en Italie, ainsi que les législations environnementales favorisant des procédés d’extraction du chlorure de sodium respectueux de l’environnement.

Le Royaume-Uni est principalement influencé par les usines de chlore-soude, l'industrie pharmaceutique et la production agroalimentaire nationale. Les exigences de pureté pour l'électrolyse membranaire et les normes alimentaires réglementées orientent les spécifications et les stratégies d'approvisionnement. La dépendance aux importations, la proximité des ports et la flexibilité du stockage sont des facteurs importants, tout comme les fluctuations de la production nationale. La réglementation environnementale encadrant l'extraction et le rejet de la saumure, ainsi que les exigences du secteur de l'eau, contribuent à la stabilité de la consommation de base. Les coûts énergétiques considérables et le choix d'un site de production adapté ont un impact sur la rentabilité des circuits de distribution, tandis que la demande en aval des industries pharmaceutique et agroalimentaire assure une consommation stable de sel industriel à moyen terme. Les exportations témoignent des relations commerciales du Royaume-Uni dans le secteur du sel et mettent en lumière ses principaux partenaires pour cette matière première essentielle.

Principales exportations et importations de sel du Royaume-Uni (2024)

Importer | Valeur (en millions de livres sterling) | Exporter | Valeur (en millions de livres sterling) |

Irlande | 21.1 | Le reste du monde | 46.1 |

Belgique | 13.2 | Espagne | 12.3 |

États-Unis | 8,76 | Turquie | 9,33 |

Pays-Bas | 4,85 | Allemagne | 8,68 |

Espagne | 3 | Belgique | 7,63 |

Source : OEC

Aperçu du marché Asie-Pacifique

La région Asie-Pacifique devrait détenir environ 25,3 % des parts de marché du chlorure de sodium industriel d'ici 2035, grâce à la croissance de l'automatisation de la production, des engins de chantier et des machines lourdes. Cette croissance régionale est soutenue par une forte demande, alimentée par les investissements miniers et d'infrastructure en Chine, en Inde et en Asie du Sud-Est. La demande croissante d'actionneurs hydrauliques de pointe, liée au développement des usines intelligentes et de la robotique, contribuera également à cette expansion. Par ailleurs, les financements publics continus destinés aux infrastructures et à la défense favorisent les applications hydrauliques dans les secteurs des transports, de l'aérospatiale et des équipements industriels, faisant de la région Asie-Pacifique le principal moteur de croissance jusqu'en 2035.

Les 7 principales destinations d'exportation du sel indien

Année | Partenaire à l'exportation | Valeur à l'exportation (1 000 USD) | Quantité (kg) |

2023 | Chine | 125 783,40 | 5 986 990 000 |

2023 | République de Corée | 43 902,99 | 2 226 360 000 |

2023 | Japon | 26 440,00 | 1 183 480 000 |

2023 | Indonésie | 16 865,16 | 671 615 000 |

2023 | Vietnam | 16 728,64 | 668 526 000 |

2023 | Qatar | 16 463,26 | 657 253 000 |

2023 | Bangladesh | 16 096,95 | 611 877 000 |

Source : WITS

Principaux acteurs du marché du chlorure de sodium industriel :

- Cargill, Incorporated

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- K+S Aktiengesellschaft

- Tata Chemicals Ltd.

- Compass Minerals International, Inc.

- Groupe ICL Ltd.

- Société nationale chinoise de l'industrie du sel

- Cheetham Salt Ltd.

- INEOS Enterprises

- Société Hanwha

- Akzo Nobel NV (Sel Nouryon)

- Gujarat Heavy Chemicals Ltd. (GHCL)

- Malaya Salt Berhad

- CIECH SA

- Dampier Salt Ltd. (une société de Rio Tinto)

L'industrie du chlorure de sodium est extrêmement concentrée, les acteurs dominants tirant parti de leur taille, de leur technologie et de leurs atouts locaux pour rester compétitifs. Les géants américains comme Cargill et Compass Minerals excellent en matière d'automatisation et de développement durable, tandis que les entreprises indiennes Tata Chemicals et GHCL privilégient l'intégration verticale et les investissements dans les énergies vertes. Les acteurs européens, tels que K+S et INEOS, mettent l'accent sur les réglementations environnementales et la numérisation. Les acteurs asiatiques, originaires de Malaisie, de Corée du Sud et du Japon, augmentent leurs exportations et développent des technologies de recyclage et de traitement propre. Les actions stratégiques comprennent des acquisitions, la R&D d'applications spécifiques à base de sel et des initiatives vertes menées par les gouvernements, incitant les principaux fabricants à se positionner en fonction de la demande industrielle internationale et des normes environnementales.

Voici une liste des principaux acteurs opérant sur le marché du chlorure de sodium industriel :

Développements récents

- En janvier 2024, Dampier Salt , producteur de sel australien détenu majoritairement par Rio Tinto (68 % des parts), a annoncé la vente de son site de production de Lake MacLeod au groupe Leichhardt Industrials pour 251 millions de dollars américains. Ce site est l'une des trois installations clés de Dampier Salt, et cette transaction souligne la présence croissante de Leichhardt dans le secteur australien des minéraux industriels, tout en marquant une opération de désinvestissement stratégique de la part de Rio Tinto.

- En janvier 2022, B. Braun a annoncé l'approbation de la FDA pour son usine de fabrication pharmaceutique de Daytona Beach, en Floride. L'usine produira des solutions injectables de chlorure de sodium à 0,9 %, disponibles en poches Excel Plus IV de 1 000 ml et 500 ml. Ces produits seront distribués depuis le site de l'entreprise à Bethlehem, en Pennsylvanie. Ce développement renforce la capacité de production américaine de B. Braun Medical pour les solutions intraveineuses essentielles aux chaînes d'approvisionnement du secteur de la santé.

- Report ID: 853

- Published Date: Sep 12, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.