Perspectives du marché des diagnostics in vitro en cardiologie et en neurologie :

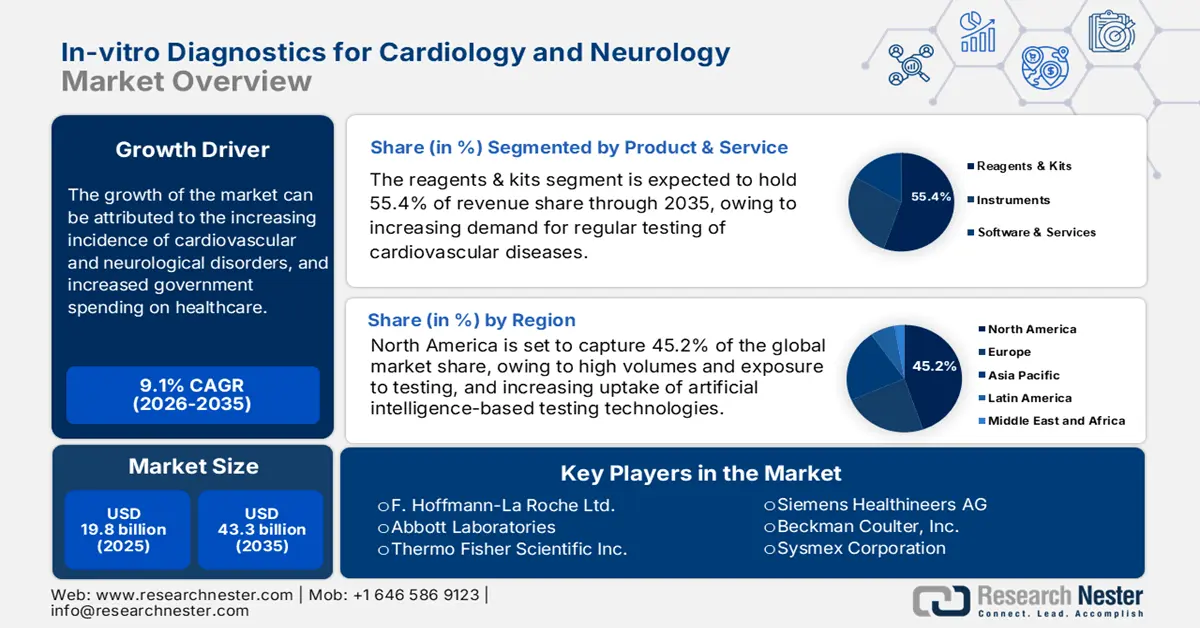

Le marché des diagnostics in vitro en cardiologie et en neurologie était évalué à 19,8 milliards de dollars américains en 2025 et devrait atteindre 43,3 milliards de dollars américains d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 9,1 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 21,6 milliards de dollars américains.

Le marché des diagnostics in vitro en cardiologie et en neurologie s'adresse à une large population de patients atteints de maladies cardiovasculaires (MCV) et de troubles neurologiques. Selon une analyse de sous-groupes de la NLM, l'incidence des MCV, la mortalité brute et le nombre d'années de vie corrigées de l'incapacité (AVCI) devraient augmenter respectivement de 90,0 %, 73,4 % et 54,7 % entre 2025 et 2050 à l'échelle mondiale. Cette analyse indique également que le nombre de décès dus à ces pathologies devrait passer de 20,5 millions à 35,6 millions au cours de la même période. Il est donc urgent de déployer et d'utiliser des solutions de diagnostic avancées afin de prévenir la progression de la maladie et les décès.

La dynamique actuelle des prix pratiqués par les organismes payeurs sur le marché des diagnostics in vitro en cardiologie et en neurologie est principalement influencée par la pression croissante exercée sur les fabricants pour concilier maîtrise des coûts, performance et qualité. Face à la priorité accrue accordée par les principaux organismes payeurs publics et privés de ce secteur à des critères d'accessibilité financière élevés, il est impératif que les producteurs et les prestataires de services adoptent des modèles de tarification basés sur la valeur. Par ailleurs, le rapport coût-efficacité des diagnostics in vitro (DIV) contribue à la performance supérieure du secteur par rapport aux autres méthodes de dépistage. À cet égard, une étude de la NLM de 2024 a révélé que l'adoption généralisée de PrecisionCHD comme méthode d'évaluation principale du diagnostic initial de maladie coronarienne (MC) pourrait permettre au système de santé américain d'économiser 113,6 millions de dollars en un an.

Marché des diagnostics in vitro en cardiologie et en neurologie : facteurs de croissance et défis

Moteurs de croissance

- Sensibilisation accrue et programmes de dépistage : Les professionnels de santé et les patients sont de mieux en mieux informés des avantages d’un diagnostic précoce pour prévenir la progression des maladies, ce qui les encourage à se soumettre à un dépistage régulier. À cet égard, les initiatives de santé publique et les programmes financés par l’État jouent un rôle crucial dans la diffusion des connaissances sur les tests abordables et accessibles disponibles sur le marché du diagnostic in vitro en cardiologie et en neurologie. À titre d’exemple, le programme WISEWOMAN (Well-Integrated Screening and Evaluation for WOMen Across the Nation) soutient l’évaluation des facteurs de risque cardiovasculaires et les services de santé préventive pour les femmes âgées de 35 à 64 ans vivant aux États-Unis.

- Révolution dans l'évaluation neurologique : la détection par diagnostic in vitro (DIV) est aujourd'hui reconnue mondialement pour sa capacité à permettre un traitement précoce et de meilleurs résultats dans les troubles neurologiques cognitifs, favorisant ainsi son adoption sur le marché du diagnostic in vitro en cardiologie et en neurologie. Plus particulièrement, la précision et la rapidité de ces méthodes de test pour les maladies neurologiques chroniques, notamment la maladie d'Alzheimer et la maladie de Parkinson, ouvrent de nouvelles perspectives pour ce secteur. Par exemple, en mai 2022, la FDA a reconnu le DIV comme un test minimalement invasif pour la maladie d'Alzheimer en autorisant le test Lumipulse G, dosage du rapport bêta-amyloïde (1-42/1-40) dans le liquide céphalo-rachidien (LCR), comme premier biomarqueur DIV.

- Améliorations technologiques des filières existantes : Les avancées technologiques actuelles sur le marché du diagnostic in vitro en cardiologie et en neurologie comprennent l’automatisation et la rationalisation des analyses, des plateformes et de l’interprétation des données. Ces améliorations renforcent la précision et la rapidité de l’identification des biomarqueurs, grâce notamment à l’intégration de l’IA et de l’apprentissage automatique. À titre d’exemple, en juillet 2025, Roche a obtenu le marquage CE pour son test Elecsys pTau181, qui mesure la protéine Tau phosphorylée (pTau) 181 pour la détection de la maladie d’Az. Cette technologie offre une valeur prédictive négative (VPN) élevée de 93,8 % et une sensibilité de 83,6 %. De plus, ces progrès fiables, accessibles et économiques favorisent l’expansion future du marché.

Tendances démographiques et projections du marché des diagnostics in vitro en cardiologie et en neurologie

Prévisions des tendances mondiales en matière de maladies cardiovasculaires et de mortalité (2025-2050)

Paramètre | Valeur/Description |

Prévalence cardiovasculaire standardisée selon l'âge | Relativement constant (-3,6%) |

Mortalité cardiovasculaire standardisée selon l'âge | Diminution (-30,5%) |

DALY cardiovasculaires standardisés selon l'âge | En baisse (-29,6 %) |

Principale cause de décès cardiovasculaires en 2050 | Cardiopathie ischémique (20 millions de décès) |

Principal facteur de risque cardiovasculaire à l'origine de la mortalité en 2050 | Hypertension systolique (18,9 millions de décès) |

Région présentant le taux de mortalité cardiovasculaire standardisé selon l'âge le plus élevé en 2050 | Europe centrale, Europe de l'Est et Asie centrale |

Taux de mortalité dans cette région (2050) | 305 décès pour 100 000 habitants |

Source : NLM

Analyse comparative des produits disponibles sur le marché des diagnostics in vitro en cardiologie et en neurologie

Caractéristiques de performance et de prix des technologies de diagnostic cardiaque (2024)

Type de test | Sensibilité | Spécificité | Coût par test (en dollars américains) |

PrecisionCHD | 0,7 | 0,7 | 850 |

Électrocardiogramme d'effort (ECG) | 0,5 | 0,6 | 891 |

Angiographie par tomodensitométrie cardiaque (CCTA) | 0,9 | 0,7 | 806 |

CCTA + Traitement d'image | 0,9 | 0,8 | 1 556 |

échographie de stress | 0,8 | 0,8 | 1 740 |

Tomographie d'émission monophotonique (SPECT) | 0,8 | 0,7 | 4 162 |

Tomographie par émission de positons (TEP) | 0,8 | 0,8 | 4 637 |

Imagerie par résonance magnétique cardiaque (IRM-C) | 0,8 | 0,8 | 1 432 |

Angiographie | 1.0 | 1.0 | 9 498 |

Source : NLM

Défis

- Obstacles liés à la longueur du processus de conformité : Les obstacles réglementaires constituent une barrière considérable à l’entrée sur le marché des diagnostics in vitro en cardiologie et en neurologie. L’obtention des autorisations auprès des différentes agences réglementaires, un processus long et coûteux, engendre souvent des dépassements de budget pour les entreprises innovantes du secteur. Par ailleurs, l’inflation des coûts de développement des produits associés empêche les fournisseurs de pratiquer des prix compétitifs, ce qui freine l’adoption de ces technologies par les petits et moyens laboratoires.

Taille et prévisions du marché des diagnostics in vitro en cardiologie et en neurologie :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

9,1% |

|

Taille du marché de l'année de référence (2025) |

19,8 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

43,3 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des diagnostics in vitro en cardiologie et en neurologie :

Analyse des segments de produits et de services

D'ici fin 2035, les réactifs et les kits devraient représenter la part la plus importante (55,4 %) du marché des diagnostics in vitro en cardiologie et en neurologie. Cette position dominante s'explique principalement par la demande croissante de tests réguliers des maladies cardiovasculaires, notamment le dosage de biomarqueurs comme la troponine pour le diagnostic des infarctus. L'essor des tests au point de soins (POC) stimule et alimente également une forte consommation dans cette catégorie. À titre d'exemple, l'Observatoire de la complexité économique (OEC) a indiqué que la valeur des autres réactifs de diagnostic échangés à l'échelle mondiale s'élevait à 38,3 milliards de dollars américains pour la seule année 2023.

Analyse du segment technologique

On estime que les tests au chevet du patient (POCT) représenteront une part considérable de 22,9 % du marché des diagnostics in vitro en cardiologie et en neurologie sur la période étudiée. L'importance croissante de fournir des résultats diagnostiques rapides et accessibles contribue à la forte croissance de ce segment. Les technologies POCT, considérées comme la référence pour les professionnels de santé qui réalisent des tests critiques au plus près du patient, se généralisent dans la plupart des laboratoires d'anatomopathologie, notamment aux urgences et en consultation externe. De plus, leur commodité, la réduction des délais d'exécution et la possibilité d'opérer dans des sites décentralisés sont des facteurs clés qui favorisent l'adoption et le développement des POCT dans ce secteur.

Analyse du segment des utilisateurs finaux

Les hôpitaux devraient conserver leur position dominante sur le marché des diagnostics in vitro en cardiologie et en neurologie, avec une part de marché de 45,6 % durant la période analysée. Grâce à leurs services spécialisés, leur personnel qualifié et leurs infrastructures, ces établissements constituent le principal point de contact pour les patients du monde entier. Leur capacité à prendre en charge les cas complexes et urgents, nécessitant un diagnostic accessible, rapide et fiable, contribue notamment à leur position dominante dans ce domaine. Par ailleurs, l'augmentation du nombre d'hospitalisations, qui requiert une surveillance continue des patients, et la large disponibilité des remboursements publics font des hôpitaux les principaux consommateurs sur ce marché.

Notre analyse approfondie du marché des diagnostics in vitro en cardiologie et en neurologie comprend les segments suivants :

Segment | Sous-segments |

Produits et services |

|

Technologie |

|

Lieu d'essai |

|

Application |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché des diagnostics in vitro en cardiologie et en neurologie

Aperçu du marché nord-américain

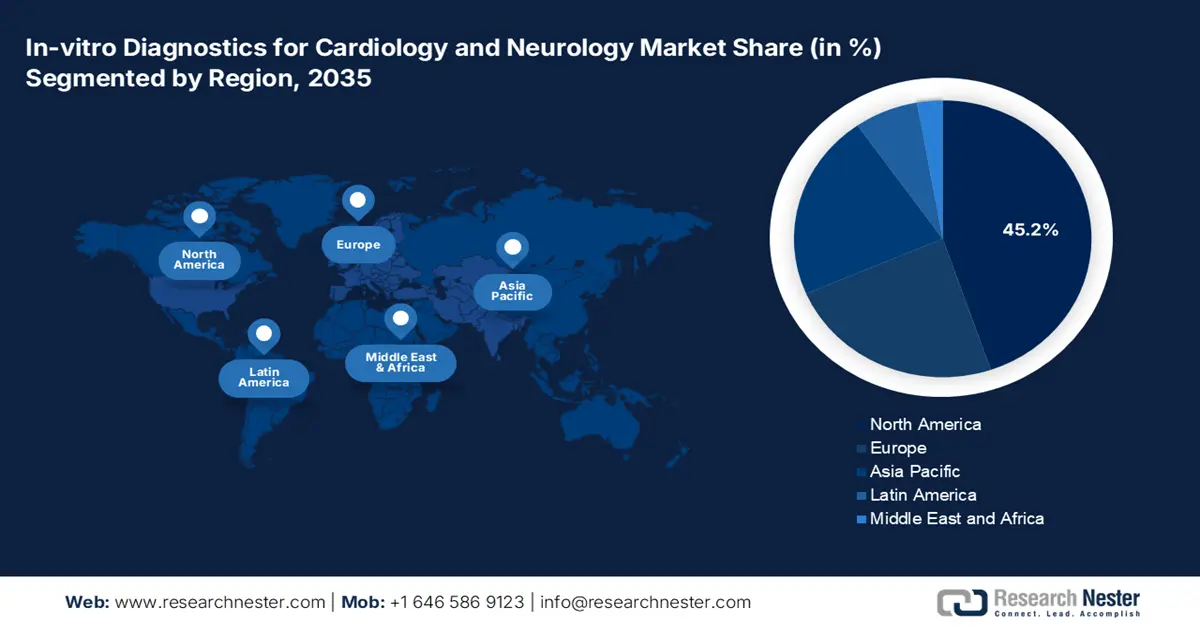

Le marché nord-américain des diagnostics in vitro en cardiologie et en neurologie devrait représenter la plus grande part de marché (45,2 %) d'ici fin 2035. Ce marché est principalement favorisé par l'infrastructure de santé existante et importante, les volumes élevés de tests effectués et l'adoption croissante des technologies médicales basées sur l'IA. La croissance et les progrès fulgurants des industries de la biotechnologie et de l'anatomopathologie expliquent également le déploiement et l'utilisation croissants des DIV dans le système d'évaluation des pathologies cardiaques et neurologiques en Amérique du Nord.

L'essor de la surveillance cardiaque et neurologique ambulatoire alimente la demande d'outils de diagnostic in vitro (DIV) rapides et ultrasensibles au sein des réseaux de diagnostic privés et des hôpitaux universitaires américains . Ce phénomène se reflète dans le commerce international de premier plan des autres réactifs de diagnostic aux États-Unis, qui représentait 10,1 milliards de dollars américains à l'exportation et 6 milliards de dollars américains à l'importation en 2023, selon l'OEC. Par ailleurs, les initiatives gouvernementales visant à promouvoir le dépistage précoce et la prévention des maladies cardiovasculaires, telles que le lancement du programme « Million Hearts » de réduction des risques cardiovasculaires, favorisent également l'adoption de ces outils sur le marché américain du diagnostic in vitro en cardiologie et en neurologie.

Des investissements fédéraux massifs et des partenariats public-privé stratégiques créent des débouchés lucratifs pour le marché des diagnostics in vitro en cardiologie et en neurologie au Canada . Les efforts déployés à l’échelle nationale pour développer de nouveaux biomarqueurs permettant le dépistage précoce des maladies cardiovasculaires et neurodégénératives au sein des réseaux hospitaliers contribuent à l’expansion des filières existantes dans ce secteur. De plus, la réforme en cours des organismes de réglementation favorise l’accélération du processus de validation des tests de diagnostic in vitro.

Perspectives du marché APAC

La région Asie-Pacifique devrait afficher le taux de croissance annuel composé (TCAC) le plus élevé sur le marché mondial des diagnostics in vitro en cardiologie et en neurologie au cours de la période considérée. L'augmentation préoccupante du nombre de personnes atteintes de maladies cardiovasculaires et de troubles neurologiques, amplifiée par le vieillissement rapide de la population, crée une clientèle importante pour ces produits dans cette région. Par ailleurs, la tendance croissante à intégrer des diagnostics avancés pour optimiser les flux de travail en laboratoire favorise l'adoption généralisée des technologies d'intelligence artificielle (IA) et des tests au point de soins (POCT) dans les zones reculées et les hôpitaux.

Les initiatives gouvernementales, telles que le programme « Chine en bonne santé 2030 », sont les principaux moteurs des progrès remarquables de la Chine sur le marché du diagnostic in vitro en cardiologie et en neurologie. L'augmentation de la prévalence des maladies cardiovasculaires contribue également de manière significative à la position solide du pays dans ce domaine. À titre d'exemple, une étude de 2024 a révélé que le taux de mortalité lié aux maladies cardiovasculaires représente entre 44,2 % et 46,7 % de la mortalité totale en zones rurales et urbaines en Chine. Par ailleurs, l'accent mis par le pays sur la production d'outils de diagnostic consolide sa position de leader dans la région Asie-Pacifique.

Avec une population importante de patients atteints de sclérose en plaques et la plus grande population gériatrique au monde, le Japon offre un terrain propice au développement d'activités lucratives et à l'innovation sur le marché du diagnostic in vitro en cardiologie et en neurologie. De plus, son infrastructure de santé de nouvelle génération et le fort taux d'adoption des dispositifs médicaux assistés par l'intelligence artificielle contribuent également à son essor. Parallèlement, le pays renforce sa chaîne d'approvisionnement nationale en biomarqueurs et en médecine de précision, stimulant ainsi les fabricants locaux.

Tendances liées à l’insuffisance cardiaque (IC) en Asie-Pacifique : opportunités (2023)

Paramètre | Valeur | Notes |

Coût économique global de l'HF (annuel) | 25 milliards de dollars | Coût total en Asie-Pacifique |

Coûts directs de l'HF | 12 milliards de dollars (48 %) | Frais médicaux, soins hospitaliers |

Coûts indirects du HF | 13 milliards de dollars (52%) | Perte de productivité, invalidité |

Prévalence brute de l'insuffisance cardiaque en 2050 | 74,5 millions | Nombre de cas prévus en Asie-Pacifique |

Pourcentage d’augmentation de la prévalence de l’insuffisance cardiaque (2025-2050) | 127,60% | Taux de croissance sur 25 ans |

Source : APACMed et NLM

Aperçu du marché européen

L'Europe devrait occuper une place prépondérante sur le marché mondial du diagnostic in vitro en cardiologie et en neurologie entre 2026 et 2035. Les initiatives gouvernementales favorables à la détection précoce des maladies et à la généralisation des programmes de dépistage contribuent également à la croissance de ce secteur. Par ailleurs, le vieillissement de la population et l'augmentation de la prévalence des maladies chroniques alimentent la forte demande de solutions de diagnostic in vitro précises et rapides. Encouragée par ce contexte favorable, Roche a commercialisé son système LightCycler PRO en novembre 2023, comblant ainsi le fossé entre la recherche translationnelle et les technologies de diagnostic in vitro.

La réforme réglementaire en cours et la collaboration public-privé croissante au Royaume-Uni soutiennent une forte croissance du marché européen du diagnostic in vitro en cardiologie et en neurologie. Par ailleurs, l'afflux massif de capitaux du Service national de santé (NHS) et d'autres financements publics favorise un environnement propice à l'innovation dans le domaine du diagnostic in vitro. À titre d'exemple, en mai 2025, l'Institut national de la recherche en santé et en soins (NIHR) s'est fixé pour objectif d'investir 58,6 millions de dollars américains afin de soutenir des cohortes de recherche nationales sur les maladies cardiovasculaires.

L'Allemagne figure parmi les pays leaders sur le marché européen du diagnostic in vitro en cardiologie et en neurologie. Sa position de pionnière dans ce secteur s'explique en grande partie par la robustesse de son système de santé et son fort engagement en faveur de l'innovation dans le domaine des technologies médicales. L'Allemagne dispose également d'un vaste réseau d'hôpitaux et de laboratoires de diagnostic, garantissant un accès optimal des patients aux tests de diagnostic in vitro les plus récents. Par ailleurs, le vieillissement de la population allemande accroît l'incidence et la mortalité des maladies cardiovasculaires et neurodégénératives, incitant à l'adoption du diagnostic in vitro comme mesure préventive rapide et facilement déployable.

Commerce par pays d'autres réactifs de diagnostic (2023)

Pays | Mode d'échange | Valeurs (en USD) |

Allemagne | Exportation et importation | 8,5 milliards et 4,0 milliards |

ROYAUME-UNI | Exportation et importation | 19,1 millions et 55 millions |

Irlande | Exporter | 2,2 milliards |

Source : OEC

Principaux acteurs du marché des diagnostics in vitro en cardiologie et en neurologie :

- Roche Holding AG

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Laboratoires Abbott

- Siemens Healthineers AG

- Danaher Corp. (Beckman Coulter)

- Thermo Fisher Scientific

- QuidelOrtho Corporation

- Société Sysmex

- bioMérieux SA

- Diasorin SpA

- Werfen

- Fujirebio

- Becton, Dickinson et Compagnie (BD)

- Laboratoires Bio-Rad, Inc.

- Johnson & Johnson

- Quest Diagnostics

- Labcorp

- Laboratoires Randox Ltée

- Mindray Bio-Médical

- PerkinElmer, Inc.

- Agilent Technologies, Inc.

Le marché mondial des dispositifs de diagnostic in vitro (DIV), notamment en cardiologie et en neurologie, est extrêmement concurrentiel. Des entreprises comme Roche, Abbott et Thermo Fisher se distinguent par leurs innovations en matière de diagnostic. Des initiatives novatrices, telles que le récent partenariat de Beckman Coulter avec Fujirebio pour faciliter le développement de leurs tests de détection et de diagnostic des maladies neurodégénératives, contribuent à assurer les progrès futurs de ce secteur.

Voici la liste de quelques acteurs importants opérant sur le marché mondial :

Développements récents

- En juin 2025, Abbott a lancé un nouveau test sanguin de laboratoire pour évaluer les traumatismes crâniens légers (TCL). Ce test est réalisé sur les automates de laboratoire Alinity i et Architect i1000SR de la société, qui pourraient réduire de 40 % le recours à la tomodensitométrie et fournir des résultats fiables en seulement 18 minutes.

- En février 2025, Roche a lancé sa technologie exclusive et révolutionnaire de séquençage par expansion (SBX). Associée à un module de capteur innovant, elle offre un séquençage ultra-rapide à haut débit, à la fois flexible et évolutif pour une large gamme d'applications, notamment les maladies neurodégénératives .

- Report ID: 3849

- Published Date: Oct 22, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.