Perspectives du marché des thérapies de remplacement des immunoglobulines :

Le marché des thérapies de remplacement par immunoglobulines (IgG) était évalué à 14,31 milliards de dollars en 2025 et devrait dépasser 29,22 milliards de dollars d'ici 2035, enregistrant un TCAC de plus de 7,4 % au cours de la période de prévision, soit entre 2026 et 2035. En 2026, la taille du marché des thérapies de remplacement par immunoglobulines est estimée à 15,26 milliards de dollars.

Le marché de cette thérapie a progressé en raison de l'augmentation du nombre de patients atteints de maladies auto-immunes telles que le syndrome de Guillain-Barré et le syndrome de Guillain-Barré, ainsi que de l'efficacité clinique des immunoglobulines dans le traitement de ces affections. Par conséquent, la fréquence croissante de ces maladies devrait stimuler la croissance de ce marché. Selon un rapport, environ 100 000 personnes dans le monde contractent le syndrome de Guillain-Barré chaque année. De plus, l'incidence prévue du syndrome de Guillain-Barré en 2020 était de 1,41 cas pour 100 000 habitants par an, contre 0,89 cas en 2019. En 2021, le taux global de syndrome de Guillain-Barré a augmenté de 59 %.

Par ailleurs, le marché est stimulé par l'augmentation de l'incidence des déficits immunitaires. De plus, la prévalence accrue de problèmes liés au mode de vie, tels que l'obésité et les déficits en anticorps, contribue également à la croissance du marché. Étant donné que le traitement de substitution par immunoglobulines (IgG) est actuellement la seule option thérapeutique viable et efficace, la demande est en hausse. Le marché du traitement de substitution par immunoglobulines (IgG) devrait connaître une expansion rapide au cours de la période prévue.

Clé Traitement de substitution par immunoglobulines (IgG) Résumé des informations sur le marché:

Perspectives régionales :

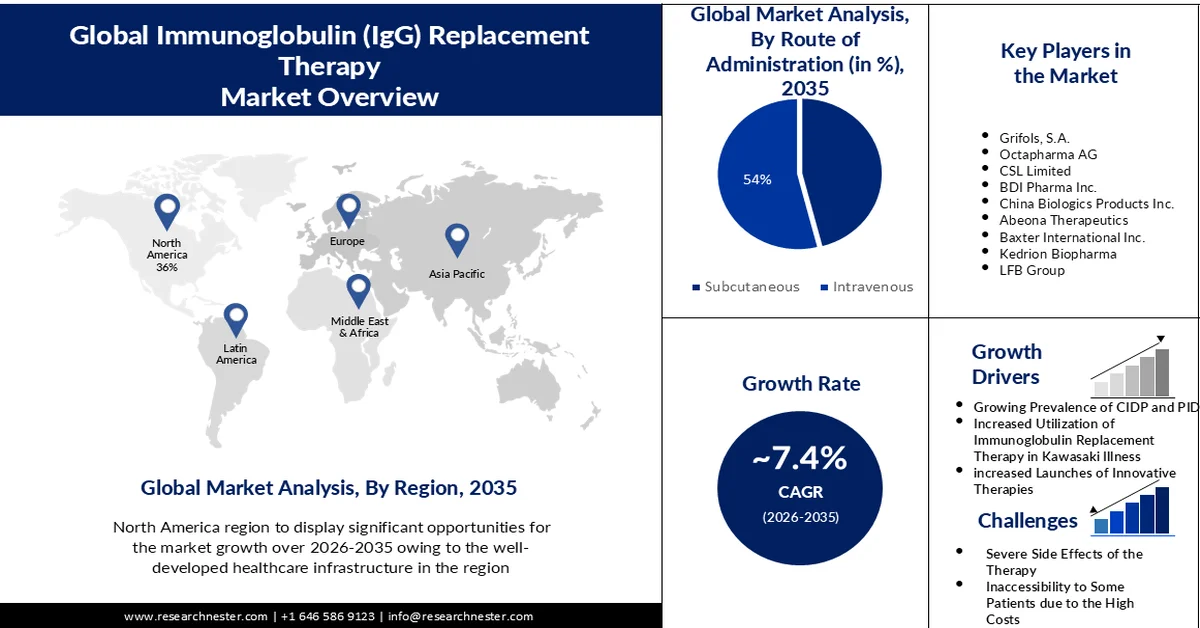

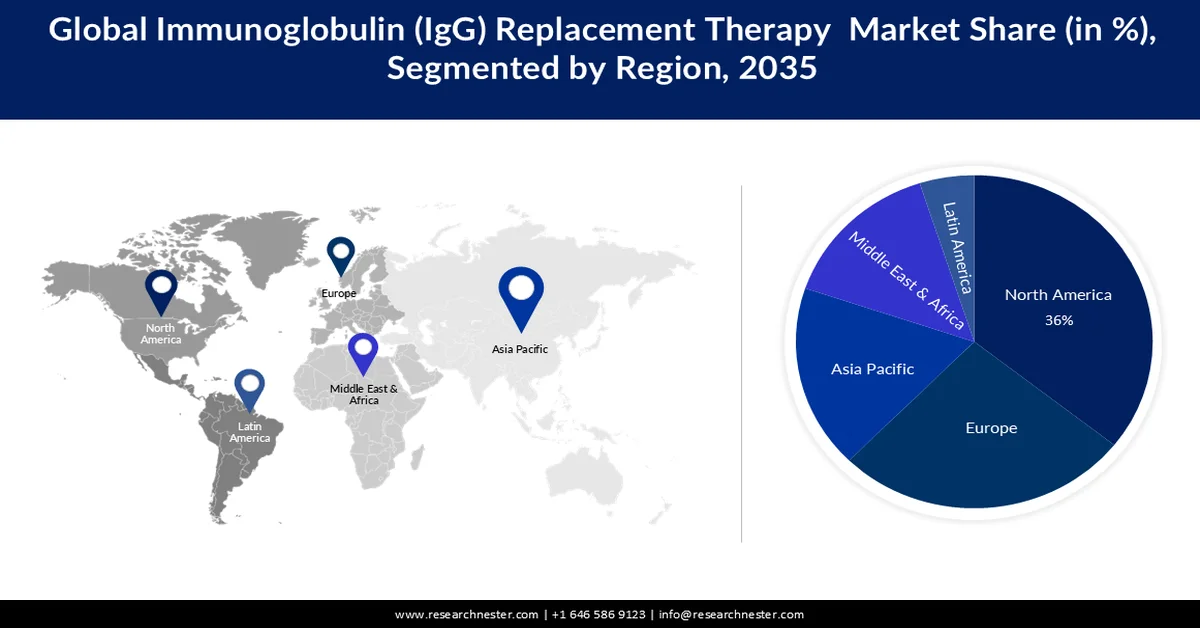

- L'Amérique du Nord devrait détenir une part de 36 % du marché des thérapies de remplacement par immunoglobulines (IgG) d'ici 2035, grâce à une infrastructure de soins de santé bien développée et à la forte présence des principaux acteurs du secteur.

- L’Europe devrait représenter 27 % du marché d’ici 2035, sous l’effet de l’augmentation de l’incidence des déficits immunitaires et de l’intérêt croissant des médecins pour les traitements de ces déficits.

Analyse du segment :

- Le segment intraveineux du marché de la thérapie de remplacement par immunoglobulines (igg) devrait représenter 54 % de la part au cours de la période de prévision 2026-2035, grâce à une absorption rapide des immunoglobulines, une plus grande précision du dosage et une fréquence de traitement réduite.

- Le segment de l'hypogammaglobulinémie devrait représenter 30 % du marché entre 2026 et 2035, grâce à une meilleure sensibilisation à la maladie, au vieillissement de la population et aux progrès des techniques de diagnostic.

Principales tendances de croissance :

- Prévalence croissante des CIDP et des PID à l'échelle mondiale

- Augmentation du recours à l'immunothérapie de substitution dans la maladie de Kawasaki

Principaux défis :

- Effets secondaires graves du traitement

- L'inaccessibilité de certains patients en raison du coût élevé du traitement pourrait freiner la croissance du marché.

Acteurs clés : Albemarle Corporation, Neogen Chemical Ltd, Chevron Phillips Chemical Company LLC, MATHESON TRI-GAS, Verni Gas Corporation, TOSOH CORPORATION, Tata Chemicals Ltd, Triveni Interchem Private Limited, Sontara Organo Industries, Air Liquide, Showa Denko KK, ADEKA CORPORATION, Japan Finechem Company, Inc., Kishida Chemical Co., Ltd.

Mondial Traitement de substitution par immunoglobulines (IgG) Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 14,31 milliards de dollars américains

- Taille du marché en 2026 : 15,26 milliards de dollars américains

- Taille du marché prévue : 29,22 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 7,4 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 36 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Allemagne, Japon, Chine, France

- Pays émergents : Chine, Inde, Japon, Corée du Sud, Brésil

Last updated on : 25 February, 2026

Marché des thérapies de remplacement des immunoglobulines : facteurs de croissance et défis

Facteurs de croissance

Prévalence croissante des CIDP et des PID à l'échelle mondiale - Le marché mondial des thérapies de substitution par IgG est en pleine expansion, conséquence de la prévalence croissante des troubles hémorragiques et de la CIDP (polyneuropathie inflammatoire démyélinisante chronique). Par ailleurs, le nombre croissant de personnes atteintes de maladies auto-immunes et d'autres pathologies stimule la demande de ces thérapies. Selon une étude récente, parmi les plus de 80 maladies auto-immunes distinctes qui touchent environ 4 % de la population mondiale, on compte le diabète de type 1, la sclérose en plaques, la polyarthrite rhumatoïde, le lupus, la maladie de Crohn, le psoriasis et la sclérodermie. De plus, l'augmentation des cas de PID à l'échelle mondiale contribue également à la croissance de ce marché. Nombre de ces anomalies du système immunitaire sont dues à des problèmes au niveau du code génétique, qui sert de plan de construction aux cellules de l'organisme (ADN). Les déficits immunitaires primitifs se présentent sous plus de 300 formes différentes, et cette liste ne cesse de s'allonger à mesure que de nouvelles maladies sont découvertes par les chercheurs.

- Utilisation accrue des immunoglobulines de substitution dans la maladie de Kawasaki : Le marché devrait connaître une croissance commerciale en raison de l’augmentation de l’incidence de la maladie de Kawasaki chez l’enfant et du besoin croissant de traitements par immunoglobulines de substitution. Dans les années à venir, l’utilisation de stéroïdes pour traiter la maladie de Kawasaki devrait augmenter, car ils constituent la seule alternative thérapeutique disponible (hormis les immunoglobulines de substitution), malgré leurs effets secondaires importants. Par ailleurs, la demande d’immunoglobulines de substitution devrait croître en raison de facteurs tels qu’une meilleure sensibilisation des patients et une augmentation des cas de maladies associées à une insuffisance d’anticorps, ce qui stimulera le marché.

- Lancement accru de thérapies innovantes par les principaux fabricants – L’augmentation du nombre d’approbations de la FDA pourrait être un facteur majeur de la croissance de ce secteur. Par exemple, en janvier 2022, Octapharma a annoncé qu’un plus large éventail de patients atteints de déficits immunitaires acquis bénéficient désormais d’options de traitement plus flexibles grâce à l’élargissement de l’indication du cutaquig®, une immunoglobuline humaine administrée par voie sous-cutanée, dans l’Union européenne (UE). Les adultes, les enfants et les adolescents souffrant d’infections graves ou récurrentes, d’une antibiothérapie inadéquate et présentant soit une défaillance d’anticorps spécifique avérée, soit un taux d’immunoglobulines sériques (IgG) inférieur à 4 g/L, sont inclus dans la prescription élargie de cutaquig®. En conséquence, plusieurs entreprises nationales et étrangères investissent dans le marché des thérapies de substitution par IgG.

Défis

- Effets secondaires graves du traitement – Environ 25 % des personnes peuvent présenter des effets indésirables lors de la prise de leur médicament. Ces effets ne sont pas dangereux ; ils sont généralement gênants ou bénins. Maux de tête, fièvre, frissons, fatigue, douleurs musculaires ou articulaires et réactions allergiques sont quelques exemples d’effets indésirables typiques. Ces symptômes sont généralement transitoires et légers. Des effets secondaires plus graves, tels que des réactions allergiques, des problèmes rénaux et des thromboses, sont rares mais possibles. Par conséquent, les effets secondaires graves du traitement peuvent freiner la croissance du marché des thérapies de substitution par immunoglobulines (IgG).

- L'inaccessibilité de certains patients en raison du coût élevé du traitement pourrait freiner la croissance du marché.

- La disponibilité limitée des produits à base d'immunoglobulines pourrait freiner la croissance du marché.

Taille et prévisions du marché des thérapies de remplacement des immunoglobulines :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

7,4% |

|

Taille du marché de l'année de référence (2025) |

14,31 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

29,22 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des thérapies de remplacement des immunoglobulines :

Analyse du segment de la voie d'administration

Le segment intraveineux du marché des immunoglobulines de substitution devrait représenter la plus grande part (54 %) au cours de la période de prévision. Lors d'une thérapie intraveineuse, les immunoglobulines sont perfusées directement dans la circulation sanguine par voie veineuse. Cette technique permet une administration rapide et efficace d'immunoglobulines à une concentration plus élevée, renforçant ainsi immédiatement le système immunitaire. Le traitement intraveineux présente l'avantage d'être moins fréquent que les injections sous-cutanées. Par conséquent, les patients peuvent nécessiter moins de séances de traitement, ce qui rend la thérapie plus pratique et moins contraignante. De plus, les patients nécessitant des doses plus importantes d'immunoglobulines ou ayant des difficultés à s'administrer eux-mêmes des injections sous-cutanées optent souvent pour la thérapie intraveineuse. Celle-ci garantit une absorption rapide des immunoglobulines par l'organisme et permet un dosage précis. Ces avantages contribuent donc à la croissance du segment intraveineux.

Analyse du segment d'application

Le marché des thérapies de substitution par immunoglobulines (IgG) pour l'hypogammaglobulinémie devrait représenter 30 % du marché au cours de la période prévue. La sensibilisation et le dépistage croissants de cette maladie expliquent l'expansion de ce segment. Un nombre croissant de personnes bénéficient d'un diagnostic et d'un traitement précis grâce à une meilleure connaissance de la maladie et de ses symptômes par les professionnels de santé. Par ailleurs, le vieillissement de la population, les personnes de plus de 60 ans souffrant fréquemment de troubles immunitaires affectant leur fonctionnement normal, contribue également à la croissance de ce segment. À titre d'exemple, le pourcentage de personnes âgées de plus de 60 ans dans le monde devrait presque tripler, passant de 12 % à 22 % entre 2015 et 2050. De plus, le développement des méthodes de diagnostic est un autre facteur de croissance. Grâce à l'amélioration des techniques de dépistage et des analyses de laboratoire, il est désormais plus facile de détecter les personnes atteintes d'hypogammaglobulinémie, ce qui permet une intervention et un traitement précoces. Enfin, la création de médicaments et de traitements innovants a également contribué à la croissance du secteur.

Notre analyse approfondie du marché mondial des thérapies de remplacement par immunoglobulines (IgG) comprend les segments suivants :

Voie d'administration |

|

Application |

|

Canal de distribution |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des thérapies de remplacement des immunoglobulines - Analyse régionale

Aperçu du marché nord-américain

Le marché nord-américain devrait représenter la plus grande part de revenus (36 %) d'ici 2035. Son expansion s'explique par une infrastructure de santé performante et une forte prévalence de maladies nécessitant des immunothérapies. Ce système de santé bien établi facilite l'administration de ces thérapies, contribuant ainsi à la position solide de la région sur le marché. Par ailleurs, la présence d'acteurs majeurs stimule la croissance du marché. À titre d'exemple, Pfizer Inc. a annoncé que sa demande d'autorisation de mise sur le marché (AMM) supplémentaire pour PANZYGA® (immunoglobuline intraveineuse humaine à 10 %) a été approuvée par la FDA (Food and Drug Administration) américaine pour le traitement des patients adultes atteints de polyneuropathie inflammatoire démyélinisante chronique (PIDC). Ces facteurs contribuent donc à la croissance du marché en Amérique du Nord.

Aperçu du marché européen

Le marché européen des thérapies de substitution par immunoglobulines (IgG) devrait détenir la deuxième part de marché la plus importante, soit 27 %, d'ici fin 2035. Cette croissance est due à l'augmentation de l'incidence de plusieurs déficits immunitaires et à la volonté croissante des médecins de prescrire des traitements pour ces déficits. Par ailleurs, la prévalence croissante du VIH/SIDA congénital dans la région accélère l'expansion du marché. Selon un rapport, sur les 53 pays européens, 49 ont recensé 110 486 cas de VIH en 2022. Durant cette période, le nombre de décès parmi les personnes atteintes du SIDA a diminué, atteignant 767 décès en 2022. De plus, grâce aux progrès réalisés dans les procédés de production et de purification, les immunoglobulines sont désormais plus sûres et plus faciles d'accès pour les patients. Cet élargissement de l'accès aux traitements nécessaires a contribué à l'expansion du marché.

Acteurs du marché des thérapies de remplacement des immunoglobulines :

- Boehringer Ingelheim

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Grifols, Afrique du Sud

- Octapharma AG

- CSL Limited

- BDI Pharma Inc.

- Produits biologiques chinois Inc.

- Thérapeutique Abeona

- Baxter International Inc.

- Kedrion Biopharma

- Groupe LFB

Développements récents

- Boehringer Ingelheim a annoncé le lancement de l'étude de phase 1 (NCT05658107) visant à évaluer la sécurité, la tolérance et la pharmacocinétique du BI 765423, son anticorps inhibiteur de l'IL-11, premier de sa classe, chez des volontaires sains. Leader mondial dans la prise en charge de la fibrose pulmonaire, Boehringer Ingelheim témoigne de son engagement de longue date dans le traitement des maladies fibrotiques, tous domaines thérapeutiques confondus, avec le lancement du développement clinique de ce traitement anti-IL-11.

- Grifols, fabricant leader de médicaments à base de plasma, commercialise désormais en Espagne son immunoglobuline sous-cutanée à 20 %, XEMBIFY®. Ce médicament est indiqué dans les déficits immunitaires primitifs (DIP) et certains déficits immunitaires secondaires (DIS), dont la prévalence devrait augmenter fortement dans les prochaines années.

- Report ID: 5635

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.