Perspectives du marché de la production hydroélectrique :

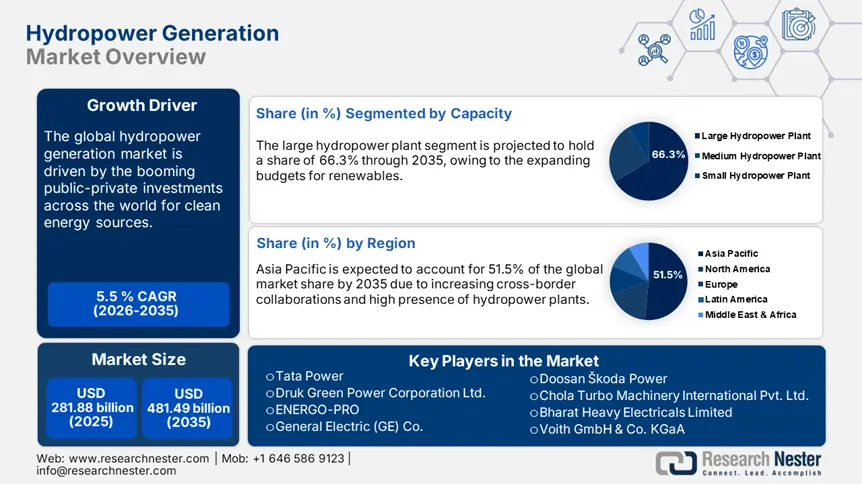

Le marché de la production hydroélectrique était évalué à 281,88 milliards USD en 2025 et devrait atteindre 481,49 milliards USD d'ici 2035, avec un taux de croissance annuel composé (TCAC) d'environ 5,5 % sur la période de prévision, soit entre 2026 et 2035. En 2026, la taille du secteur de la production hydroélectrique est estimée à 295,83 milliards USD.

La tendance aux énergies propres et les engagements climatiques devraient influencer significativement les activités de production hydroélectrique à l'échelle mondiale. Les besoins en matière de mix énergétique propre obligent les pays à promouvoir les énergies renouvelables pour la production d'électricité. Le stockage, la production au fil de l'eau, le pompage-turbinage et l'hydroélectricité offshore sont les quatre principaux types de production hydroélectrique déployés dans le monde. L'hydroélectricité est principalement utilisée pour l'irrigation, suivie par l'approvisionnement en eau, la lutte contre les inondations et d'autres usages. L'Association internationale de l'hydroélectricité (IHA) indique que l'hydroélectricité représente plus de 50 % de la production mondiale d'électricité renouvelable. La capacité hydroélectrique installée mondiale s'élevait à 1 416 GW en 2023. Pour atteindre l'objectif de zéro émission nette d'ici 2050, cette capacité totale doit doubler et se situer entre 2 500 GW et 3 000 GW.

L'Agence internationale de l'énergie (AIE) estime que l'hydroélectricité offre le plus grand potentiel de production d'énergie renouvelable. La production hydroélectrique devrait connaître une croissance stable de 2,2 EJ, soit une légère augmentation de 14,2 EJ en 2023 à 16,3 EJ en 2030. La Chine, l'Inde, l'Afrique et l'Asie du Sud-Est devraient dominer cette croissance. Dans le scénario zéro émission nette, la production hydroélectrique devrait atteindre 5 404 TWh d'ici 2030. La modernisation des infrastructures, l'innovation technologique et la transition écologique devraient être les principaux moteurs de la production hydroélectrique dans un avenir proche. L’hydroélectricité est une opportunité lucrative pour les investisseurs qui se concentrent sur les gains à long terme.

Clé Production d'hydroélectricité Résumé des informations sur le marché:

Points forts régionaux :

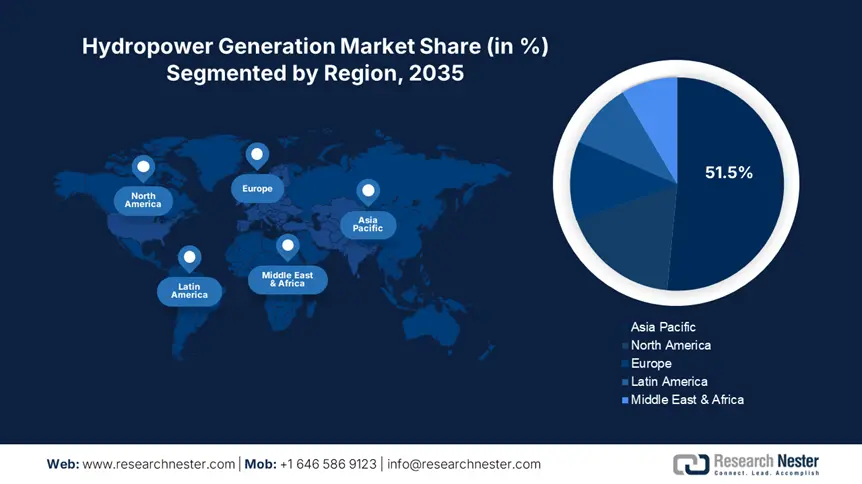

- L'Asie-Pacifique domine le marché de la production hydroélectrique avec une part de marché de 51,5 %, grâce au développement de nouveaux projets, aux politiques de soutien et à l'essor des technologies PSH dans des pays comme la Chine et l'Australie, favorisant ainsi la croissance entre 2026 et 2035.

- Le marché nord-américain de la production hydroélectrique devrait connaître une forte croissance d'ici 2035, portée par le développement des technologies, les investissements et les objectifs en matière d'énergie propre.

Analyses sectorielles :

- Le segment des grandes centrales hydroélectriques devrait conserver une part dominante de 66,3 % d’ici 2035, grâce à la demande croissante d’énergie propre et aux objectifs de zéro émission nette.

Principales tendances de croissance :

- Un potentiel d'innovation lucratif

- Investissements visant le développement de l'hydroélectricité

Défis majeurs :

- La production d'hydroélectricité nécessite des investissements importants

- La production d'hydroélectricité peut entraver la croissance environnementale

- Acteurs clés :ENERGO-PRO, General Electric (GE) Co., Turbine Generator Maintenance Inc. et Siemens AG.

Mondial Production d'hydroélectricité Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 281,88 milliards USD

- Taille du marché 2026 : 295,83 milliards USD

- Taille du marché projetée : 481,49 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 5,5 % (2026-2035)

Dynamiques régionales clés :

- La plus grande région : Asie-Pacifique (part de 51,5 % d'ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : Chine, Canada, États-Unis, Brésil, Inde

- Pays émergents : Chine, Inde, Japon, Corée du Sud, Brésil

Last updated on : 26 August, 2025

Moteurs de croissance et défis du marché de la production hydroélectrique :

Moteurs de croissance

- Un potentiel d'innovation prometteur : Forte de plus de 100 ans d'histoire, l'hydroélectricité, énergie propre et reconnue, offre un potentiel d'innovation permanent. Cela crée un environnement rentable pour les investisseurs et les géants du secteur. L'intégration des technologies numériques devrait améliorer la conception des turbines et les modes d'exploitation des centrales hydroélectriques. La demande croissante de systèmes électriques modernes alimente la tendance à l'innovation dans le secteur hydroélectrique. L'intelligence artificielle (IA), l'analyse prédictive, les capteurs avancés et l'Internet des objets (IoT) gagnent du terrain dans la production hydroélectrique. L'automatisation des centrales hydroélectriques devrait permettre de faire progresser la gestion des ressources en eau et la production d'énergie en temps réel.

- Investissements visant le développement de l'hydroélectricité : Les gouvernements du monde entier s'efforcent d'encourager le développement des énergies renouvelables en proposant des politiques de soutien et des incitations. L'augmentation des investissements publics-privés visant à réduire la charge financière et à accélérer les travaux de construction devrait propulser la production hydroélectrique dans les années à venir. Le rôle croissant de l'hydroélectricité dans le stockage d'énergie renforce également le rôle des centrales hydroélectriques à accumulation par pompage, véritables batteries à grande échelle. Par exemple, en février 2024, le Département de l'Énergie des États-Unis (DOE) a annoncé l'investissement gouvernemental le plus important, d'environ 72 millions de dollars, pour le développement de la production hydroélectrique. Ces fonds devraient permettre de développer 46 projets dans 19 États, ce qui représente l'un des investissements les plus importants à ce jour dans l'hydroélectricité.

Défis

- La production hydroélectrique nécessite des investissements importants : la production hydroélectrique, activité à forte intensité de capital, pose des défis majeurs en matière d'investissement. De la construction du barrage à l'installation de technologies et de machines de pointe, les coûts sont importants, ce qui dissuade les nouvelles entreprises et freine l'expansion des petits acteurs. Globalement, la construction d'une centrale hydroélectrique est un processus long, risqué et peu enclin à générer des gains à long terme. On s'attend à un faible intérêt des investisseurs, ce qui freine dans une certaine mesure la croissance du marché de la production hydroélectrique.

- La production hydroélectrique est potentiellement un frein à la croissance environnementale : Bien que la production hydroélectrique fasse partie du mix énergétique propre, elle engendre des défis environnementaux. La construction de barrages met souvent en péril le milieu naturel environnant, crée des risques d'inondation et perturbe la vie sociale et l'habitat. Dans certaines régions, la migration de diverses espèces de poissons est également impactée, ce qui provoque parfois des protestations de la part des militants écologistes, entraînant des retards dans la construction et l'exploitation des centrales.

Taille et prévisions du marché de la production hydroélectrique :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

5,5% |

|

Taille du marché de l'année de base (2025) |

281,88 milliards USD |

|

Taille du marché prévue pour l'année (2035) |

481,49 milliards USD |

|

Portée régionale |

|

Segmentation du marché de la production hydroélectrique :

Capacité (petite centrale hydroélectrique (jusqu'à 1 MW), centrale hydroélectrique moyenne (1 MW à 10 MW), grande centrale hydroélectrique (plus de 10 MW))

Le segment des grandes centrales hydroélectriques devrait représenter plus de 66,3 % du marché de la production hydroélectrique d'ici fin 2035. Les centrales hydroélectriques de plus de 10 MW dominent la production globale en raison de la demande croissante d'énergie propre et des objectifs de zéro émission nette. Les pays augmentent leurs budgets consacrés aux énergies renouvelables afin de renforcer leur position sur le marché mondial et de réduire leur dépendance à l'électricité fossile. La hausse des prix de l'électricité conventionnelle incite les acteurs publics et privés à investir dans l'hydroélectricité pour accroître leurs profits. Le barrage des Trois Gorges, en Chine (22 500 MW), le barrage d'Itaipu, au Brésil (14 000 MW) et celui de Grand Coulee, aux États-Unis (6 809 MW) comptent parmi les plus grandes centrales hydroélectriques au monde.

|

Capacité |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché de la production hydroélectrique :

Prévisions du marché Asie-Pacifique

La région Asie-Pacifique devrait représenter plus de 51,5 % du chiffre d'affaires du marché de la production hydroélectrique d'ici fin 2035. Le développement de nouveaux projets crée un marché porteur pour les principaux acteurs du marché en Asie-Pacifique. Les avancées technologiques et les politiques gouvernementales favorables devraient stimuler les ventes de solutions hydroélectriques dans les années à venir. La collaboration entre les deux pays devrait stimuler les investissements importants dans la production hydroélectrique. Les technologies de stockage par pompage (TSP) devraient gagner du terrain en Chine et en Australie. Le Japon, la Corée du Sud et l'Inde adoptent également des stratégies pour promouvoir leur mix énergétique propre.

Les collaborations transfrontalières devraient stimuler les activités de production hydroélectrique en Inde, offrant d'importantes opportunités de rendement. Par exemple, Tata Power et Druk Green Power Corporation Ltd. travaillent sur une centrale hydroélectrique à la frontière entre l'Inde et le Bhoutan. Les politiques gouvernementales de soutien des deux pays accélèrent l'expansion de la centrale et devraient générer des investissements positifs dans les années à venir. Le ministère indien de l'Énergie affirme que le pays dispose d'un potentiel hydroélectrique de 145 000 MW. Par ailleurs, en août 2024, le ministère des Énergies nouvelles et renouvelables a dévoilé les mesures prises pour les petits projets hydroélectriques en Odisha, avec un potentiel estimé à 21 133 MW sur 7 133 sites potentiels.

|

Projets hydroélectriques d'une capacité supérieure à 25 MW |

|||

|

S. N° |

Nom des projets |

Capacité (MW) |

District |

|

1. |

Balimela |

510,00 |

Malkangiri |

|

2. |

Hirakud (Burla) |

287,80 |

Sambalpur |

|

3. |

Hirakud (Chiplima) |

72,00 |

Sambalpur |

|

4. |

Rengali |

250,00 |

Angul |

|

5. |

Indravati supérieur |

600,00 |

Kalahandi |

|

6. |

Kolab supérieur |

320,00 |

Koraput |

|

7. |

Machkund |

114,75 |

Koraput |

|

8. |

Bhimkund |

30,00 |

Keonjhar |

|

9. |

Baljori |

230,00 |

Keonjhar |

|

10. |

Lodani |

64.00 |

Sundergarh |

|

11. |

Tikkarpara |

220,00 |

Angul |

|

12. |

Salki |

70,00 |

Boudh |

|

13. |

Kharag |

63.00 |

Kandhmal |

|

Total |

|

2831,55 |

|

Source : Ministère des Énergies nouvelles et renouvelables, Inde

|

Projets de pompage-turbinage |

|||

|

S. N° |

Nom des projets |

Capacité (MW) |

District |

|

1. |

Upper Indravati |

600,00 |

Kalahandi |

|

2. |

Balimela |

500,00 |

Malkangiri |

|

3. |

Kolab supérieur |

600,00 |

Koraput |

|

4. |

Greenko OD01 |

1200,00 |

Kalahandi |

|

5. |

Ramial gauche |

1500,00 |

Keonjhar |

|

6. |

Tainsar |

675,00 |

Deogarh |

|

Total |

|

5075,0 |

|

Source : Ministère des Énergies nouvelles et renouvelables, Inde

|

Petits projets hydroélectriques (jusqu'à 25 MW de capacité) |

|||

|

S. N° |

Nom du projet |

Capacité (MW) |

District |

|

1. |

Centrale hydroélectrique de Dumajorhi |

15,00 |

Koraput |

|

2. |

Kharagpur SHP |

16,50 |

Koraput |

|

3. |

Shaheed Lakhan Nayak SHP |

25,00 |

Koraput |

|

Total |

|

56,50 |

|

Source : Ministère des Énergies nouvelles et renouvelables, Inde

La Chine est en tête en matière de capacité de production hydroélectrique grâce à des politiques gouvernementales et d'investissement étranger positives. L'étude de l'IHA souligne qu'en 2023, le pays possédait une capacité hydroélectrique de 6,7 GW. La nouvelle capacité intégrée du pays est dominée par la production hydroélectrique à haute pression (PSH) et vise à atteindre 80 GW d'ici 2027. Les avancées technologiques et les nouvelles mesures politiques devraient stimuler la croissance du marché global de la production hydroélectrique dans les années à venir. Le pays vise également la construction du plus grand barrage hydroélectrique du monde sur le plateau tibétain. Ces initiatives stimulent les ventes de technologies hydroélectriques.

Statistiques du marché nord-américain

Le marché nord-américain de la production hydroélectrique devrait enregistrer un TCAC robuste tout au long de la période de prévision. Le développement continu des technologies de pointe, les investissements positifs du gouvernement et l'importance croissante du mix propre devraient favoriser les activités de construction hydroélectrique dans les années à venir. En février 2024, le gouvernement américain a investi des sommes importantes dans l'expansion de ses capacités hydroélectriques. Cela met en évidence les opportunités de rentabilité pour les investisseurs et les fabricants de technologies hydroélectriques.

Les engagements climatiques et les nouveaux programmes hydroélectriques devraient stimuler la croissance du marché américain de la production hydroélectrique dans les années à venir. Le DOE estime que l'hydroélectricité représente environ 27,0 % de la production totale d'énergie renouvelable du pays. L'hydroélectricité à accumulation par pompage contribue de manière significative à la production hydroélectrique et au stockage d'énergie, représentant près de 96,0 % de la capacité de stockage commerciale totale. Entre 2010 et 2022, la capacité hydroélectrique conventionnelle du pays a dépassé 2,1 GW. La Loi sur l'investissement dans les infrastructures et l'emploi (2021), une loi bipartite sur les infrastructures, soutient considérablement la construction de centrales hydroélectriques grâce à des fonds et des mesures incitatives.

La forte présence d'organismes de recherche et la forte dépendance aux énergies renouvelables pour la production d'énergie renforcent la position du Canada sur la scène mondiale. Près de 60 % de l'électricité du pays est produite par des centrales hydroélectriques. La capacité cumulée des installations hydroélectriques s'élevait à 82 232 mégawatts en 2021, contre 75 062 mégawatts en 2010. Avec environ 595 centrales hydroélectriques installées au pays, les investissements devraient connaître un essor considérable dans les années à venir. Terre-Neuve-et-Labrador, le Québec, la Colombie-Britannique, le Manitoba et l'Ontario sont les principaux producteurs d'hydroélectricité au pays.

Principaux acteurs du marché de la production hydroélectrique :

- Tata Power

- Présentation de l'entreprise

- Stratégie commerciale

- Principales offres de produits

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Druk Green Power Corporation Ltd.

- ENERGO-PRO

- General Electric (GE) Co.

- Maintenance des turbogénérateurs Inc.

- Siemens AG

- Arani Power Systems

- Groupe Elliott

- TURBOCAM

- Doosan Koda Power

- Chola Turbo Machinery International Pvt. Ltd.

- Bharat Heavy Electricals Limited

- Voith GmbH & Co. KGaA

- ALSTOM Holdings

- Groupe Vattenfall

- Gilbert Gilkes & Gordon Ltd.

- HYDROCHINA International Engineering Co., Ltd.

- JSC RusHydro

Le marché de la production hydroélectrique est principalement dominé par les géants du secteur en raison de leurs importantes capacités d'investissement. Les producteurs de technologies hydroélectriques utilisent diverses stratégies marketing, telles que les innovations technologiques, les fusions et acquisitions, le lancement de nouveaux produits, les partenariats et collaborations, ainsi que l'expansion, pour accroître leurs parts de marché et leur portée. Des collaborations stratégiques avec d'autres acteurs les aident à étendre leurs activités à l'échelle régionale. Les partenariats avec des entités publiques leur offrent des financements lucratifs pour le développement et l'innovation des infrastructures.

Parmi les principaux acteurs :

Développements récents

- En mars 2025, ENERGO-PRO a signé un accord pour l'acquisition de la grande centrale hydroélectrique de Baixo Iguaçu au Brésil, d'une capacité totale de 350 mégawatts. Grâce à cette opération, l'entreprise devient le plus grand investisseur tchèque en Amérique latine.

- En août 2024, Tata Power a annoncé son partenariat stratégique avec Druk Green Power Corporation Ltd. pour le développement du projet hydroélectrique de Khorlochhu, d'une capacité de 600 MW, au Bhoutan. Cette collaboration stratégique constitue une étape importante vers le renforcement de la collaboration entre l'Inde et le Bhoutan en matière d'énergie propre.

- Report ID: 7446

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.