Perspectives du marché de l'acier rapide :

Le marché de l'acier rapide était évalué à 3,89 milliards de dollars en 2025 et devrait atteindre 6,71 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 5,7 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 4,11 milliards de dollars.

Le principal moteur de croissance du marché de l'acier rapide est la demande croissante de fabrication de haute précision dans les secteurs de l'automobile et de l'aéronautique. Les données gouvernementales font état d'investissements publics massifs dans les équipements et infrastructures de production de pointe. Par exemple, la production d'acier brut est passée de 109,137 millions de tonnes (Mt) en 2019-2020 à 144,299 Mt en 2023-2024. Cette production a enregistré une croissance de 13,4 % par rapport aux 127,197 Mt de 2022-2023. La capacité de production nationale d'acier brut est passée de 142,299 Mt/an en 2019-2020 à 179,515 Mt/an en 2023-2024. La production totale d'acier fini s'est établie à 139,153 Mt en 2023-2024, soit une croissance de 13,0 % sur un an. La consommation totale d'acier fini s'est élevée à 136 291 tonnes, soit une hausse de 13,7 % par rapport à l'année précédente, confirmant ainsi la croissance de la demande en acier rapide. Ces investissements publics dans la modernisation du secteur manufacturier, notamment dans les pôles d'activité automobile et aérospatiale à forte densité, contribuent à l'expansion du marché mondial de l'acier rapide.

Les statistiques commerciales du gouvernement américain montrent qu'en 2023, les États-Unis ont principalement importé de l'acier rapide de Chine, suivi du Brésil, de l'Autriche et de la Suède. Par conséquent, les principaux sidérurgistes ont augmenté progressivement leurs capacités de production. Entre 2025 et 2027, une croissance mondiale de la capacité de production d'acier pouvant atteindre 6,7 % (165 millions de tonnes) pourrait atténuer le problème de surcapacité mondiale si elle se concrétise. Les économies asiatiques devraient représenter 58 % de cette nouvelle capacité, avec des augmentations notables en provenance de Chine et d'Inde. Environ 16 % du tonnage total qui devrait être mis en service à partir de 2025 implique des investissements transfrontaliers, la Chine jouant un rôle de premier plan dans ces initiatives.

Marché de l'acier rapide : facteurs de croissance et défis

Facteurs de croissance

- Demande croissante dans l'industrie automobile : grâce à leur dureté exceptionnelle, leur résistance à l'usure et leur maintien des performances à haute température, les aciers rapides (HSS) sont un important consommateur pour le secteur automobile. Les premiers HSS largement utilisés dans ce secteur étaient des aciers faiblement alliés à haute résistance. Ces aciers présentent des résistances à la traction élevées, pouvant atteindre 800 MPa. Leur conception repose sur des propriétés mécaniques spécifiques plutôt que sur une composition chimique particulière. Avec le développement du marché des aciers rapides pour les véhicules électriques et hybrides, les équipementiers et les fournisseurs dépendent de plus en plus des solutions de découpe de ces aciers, les constructeurs automobiles cherchant à optimiser leur efficacité et à réduire les temps d'arrêt. Cette situation les incite à investir davantage dans les applications des aciers rapides.

- Croissance de l'industrie aérospatiale et de défense : L'usinage de précision est essentiel à la production de composants de moteurs indispensables aux aéronefs, ainsi que de trains d'atterrissage et d'éléments structuraux. Dans les secteurs de l'aérospatiale et de la défense, les opérations de coupe impliquent souvent des applications à fortes contraintes, faisant des aciers rapides (HSS) un matériau de plus en plus vital. Avec l'essor du transport aérien mondial, l'évolution des forces économiques et l'augmentation des budgets de défense, la demande en matière de précision et de durabilité de l'usinage s'intensifie. Les aciers rapides se distinguent par leur résistance aux conditions extrêmes, soutenant ainsi la croissance et le progrès technologique de l'industrie. Leur rôle devient central pour répondre aux normes de performance rigoureuses requises par la fabrication moderne. Grâce à leurs investissements dans les composants de nouvelle génération, les constructeurs aéronautiques se tournent désormais vers des solutions d'outillage de pointe.

- Évolution de la réglementation et modernisation des équipements pour une durabilité accrue : la mise à jour des réglementations a renforcé les exigences en matière de certification et de déclaration des substances dangereuses. Les installations procèdent actuellement à la refonte et à la modernisation de leurs lignes d’usinage et de traitement existantes. En février 2024, le gouvernement a lancé plusieurs initiatives dans le secteur sidérurgique afin d’encourager l’autonomie. Dans le cadre du budget de l’Union 2023-2024, 70,15 crores de roupies (8,6 millions de dollars US) ont été alloués au ministère de l’Acier. Par conséquent, ces initiatives, conjuguées à la demande croissante d’outillage en acier rapide (HSS) durable et résistant à la corrosion, engendrent un besoin de solutions fiables dans des environnements de plus en plus exigeants. Les fabricants recherchent des outils capables non seulement de résister à des conditions extrêmes, mais aussi de garantir la conformité réglementaire et l’efficacité opérationnelle. Cette évolution souligne l’importance stratégique des aciers rapides de pointe dans les secteurs à haute performance.

1. Émergence du commerce sur le marché de l'acier rapide

Les barres et tiges en acier rapide (HSS) sont des produits semi-finis couramment utilisés dans la fabrication d'outils de coupe tels que les forets, les tarauds, les fraises et les lames de scie. Grâce à leur excellente dureté, leur résistance à l'usure et à la chaleur, les barres et tiges HSS constituent le matériau de base idéal pour l'usinage de précision et les applications industrielles hautes performances.

Principaux exportateurs de barres et de tiges d'acier rapide en 2023

Exportateur | Valeur des échanges (en milliers de dollars américains) | Quantité (kg) |

Union européenne | 182 126,67 | 9 602 550 |

Autriche | 131 285,91 | 8 079 080 |

France | 116 309,89 | 6 238 090 |

Suède | 85 728,95 | 3 966 860 |

Chine | 82 455,10 | 8 633 670 |

Allemagne | 56 857,12 | 10 018 800 |

Japon | 47 917,03 | 3 060 710 |

États-Unis | 23 792,48 | 3 303 340 |

Brésil | 19 723,58 | 1 407 420 |

Espagne | 18 627,83 | 5 180 790 |

Source : WITS

Défis

- Volatilité des prix des matières premières : La volatilité des prix des matières premières de base telles que le tungstène, le molybdène et le cobalt induit une volatilité des coûts de production. Cette volatilité a pour effet d’accroître les coûts de fabrication de manière irrégulière, rendant difficile pour les fabricants de proposer des prix stables. Les producteurs sont donc plus susceptibles de reporter leurs investissements ou de répercuter les coûts sur les consommateurs, ce qui limite la croissance du marché et freine l’adoption des aciers à haute résistance.

- Conformité aux réglementations environnementales : La réglementation environnementale contraignante des effluents de production et de l’élimination des déchets exige une modernisation coûteuse des installations de production. L’application de cette réglementation par des organismes tels que l’EPA et l’ECHA accroît les dépenses d’investissement et d’exploitation. La mise en conformité est inabordable pour la plupart des petits producteurs, ce qui réduit la compétitivité du secteur et, plus encore, restreint le nombre de fournisseurs, freinant ainsi l’innovation et l’approvisionnement dans l’industrie HSS.

Taille et prévisions du marché de l'acier rapide :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

5,7% |

|

Taille du marché de l'année de référence (2025) |

3,89 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

6,71 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché de l'acier rapide :

Analyse des segments de formulaires

D'ici 2035, les barres et les tiges devraient représenter près de 45 % du marché de l'acier rapide. Cette croissance est due à l'essor considérable de leur utilisation comme matière première pour la production en série de composants de précision et d'outils de coupe. Selon l'Institut d'études géologiques des États-Unis (USGS), la totalité des produits sidérurgiques utilisés pour l'usinage industriel est destinée aux industries manufacturières de haute technologie. Les barres et les tiges peuvent être facilement façonnées pour obtenir les géométries d'outils complexes nécessaires aux secteurs de l'automobile et de l'aérospatiale. Les statistiques du Département du Commerce des États-Unis indiquent une augmentation des importations de barres d'acier pour l'outillage et une demande croissante de matières premières de meilleure qualité.

Analyse du segment d'utilisation finale

L'automobile et l'aérospatiale sont les segments les plus importants, qui devraient représenter 42 % des revenus d'ici 2035. La croissance de ce secteur est tirée par l'augmentation des volumes de production dans les industries automobile et aérospatiale, où des matériaux d'outillage haute performance sont nécessaires pour les composants critiques pour la sécurité et l'usinage de précision des pièces de moteurs et de transmissions, et où les alliages légers sont essentiels. Les outils en acier rapide permettent un usinage efficace à haute vitesse et température sans temps d'arrêt ni surcoût. Les réglementations environnementales strictes concernant les émissions automobiles incitent les producteurs à privilégier les alliages légers, dont la transformation requiert des outils en acier rapide de pointe.

Analyse du segment d'application

Les outils de coupe constituent le segment le plus important et devraient représenter 35 % des revenus d'ici 2035. Ils sont largement utilisés pour la fabrication de forets, de tarauds, de fraises et d'alésoirs. De nombreux outils de coupe en acier rapide (HSS) sont utilisés dans les secteurs de l'automobile, de l'aérospatiale et de la mécanique générale, qui imposent des exigences très strictes en matière de durabilité et de précision. Les outils HSS possèdent des propriétés (dureté, résistance à l'usure et résistance à haute température) difficilement égalables par d'autres types d'outils.

Notre analyse approfondie du marché mondial de l'acier rapide comprend les segments suivants :

| Segment | Sous-segments |

Type de produit |

|

Application |

|

Utilisation finale |

|

Formulaire |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

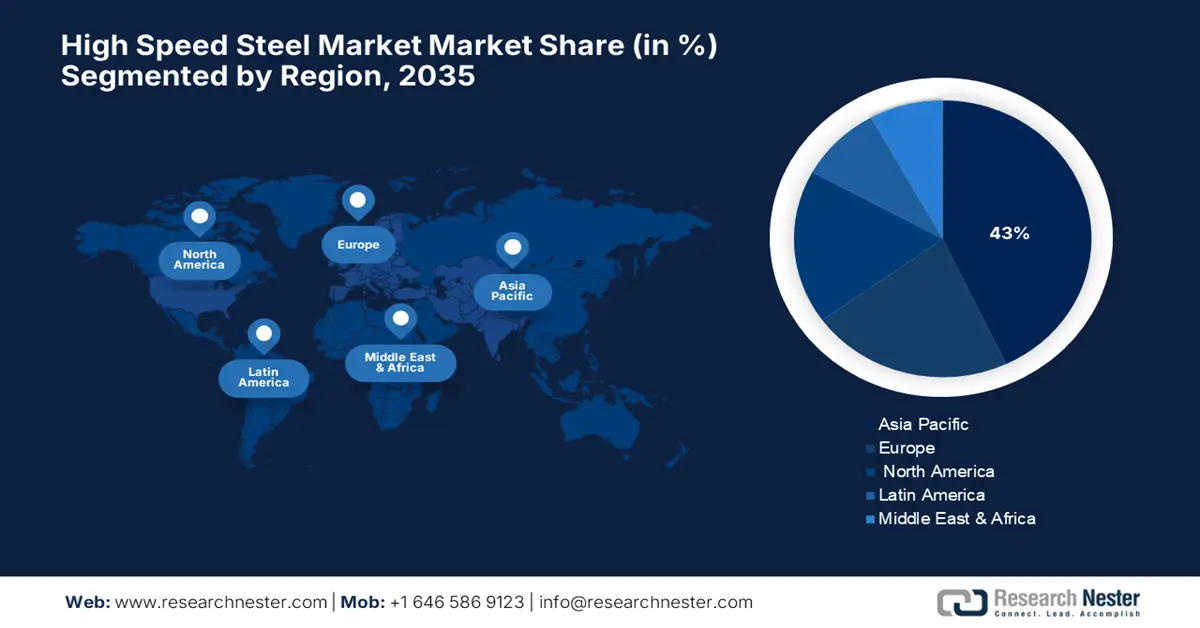

Marché de l'acier rapide - Analyse régionale

Aperçu du marché Asie-Pacifique

Le marché de l'acier rapide en Asie-Pacifique devrait représenter près de 43 % du chiffre d'affaires total en 2035. Le développement industriel, la croissance des secteurs automobile, aérospatial et des industries de transformation, ainsi que l'accent mis par les gouvernements sur les procédés industriels écologiques, sont les principaux moteurs de cette part importante. Les pays de la région Asie-Pacifique investissent massivement dans les technologies de fabrication de nouvelle génération et les solutions de conformité environnementale, ce qui alimente une croissance spectaculaire des applications d'outillage haute performance en acier rapide. L'expansion des secteurs exigeant des équipements robustes et résistants à la corrosion stimule la demande.

Le marché indien de l'acier rapide connaît une croissance portée par l'industrialisation et des réglementations environnementales favorisant une production durable. Le Département des sciences et technologies (DST) et les ministères concernés ont augmenté d'année en année les fonds alloués aux technologies de procédés écologiques ces dernières années. La Fédération des chambres de commerce et d'industrie indiennes (FICCI) indique que le nombre croissant d'entreprises ayant adopté ces technologies stimule la demande de programmes gouvernementaux efficaces, tels que « Make in India », et de subventions d'État pour encourager la transition vers des solutions d'usinage plus performantes dans ces secteurs, faisant de l'Inde un marché en pleine expansion.

Production, commerce et consommation d'acier fini (allié et non allié) en Inde

Année | Production (MT) | Importer (MT) | Exportation (MT) | Consommation (MT) |

2020-21 | 96.204 | 4,752 | 10,784 | 94,891 |

2021-22 | 113,597 | 4,669 | 13.494 | 105,752 |

2022-23 | 123.196 | 6.022 | 6.716 | 119,893 |

2023-24 | 139.153 | 8.320 | 7,487 | 136.291 |

Source : steel.gov

Aperçu du marché européen

L'Europe devrait représenter près de 22 % du marché de l'acier rapide en 2035, grâce à la vigueur de ses économies industrialisées, notamment l'Allemagne et la France. L'Agence européenne pour l'environnement (AEE) a également imposé des contrôles stricts sur les émissions issues de la production industrielle, ce qui exige des solutions d'outillage sophistiquées, comme l'acier rapide, afin de maintenir la productivité et de minimiser l'impact environnemental. Les investissements dans les procédés industriels durables et les technologies vertes progressent de plus de 13 % par an, les industries européennes utilisant des aciers rapides résistants à la corrosion et à l'usure pour répondre aux spécifications et améliorer la productivité.

En Allemagne, l'écologisation des secteurs industriels était la priorité absolue du ministère fédéral de l'Environnement, de la Protection de la nature, de la Sûreté nucléaire et de la Protection des consommateurs (BMUV), qui avait alloué plus d'un milliard d'euros en 2023 à la promotion de technologies de production plus propres. D'autres entreprises manufacturières allemandes utilisent de plus en plus d'outillage HSS sophistiqué dans leurs opérations d'usinage et leurs chaînes d'assemblage, répondant ainsi à des exigences de performance et de protection environnementale rigoureuses, ce qui renforce la position dominante de l'Allemagne sur le marché national de l'acier rapide.

Aperçu du marché nord-américain

On prévoit que d'ici 2035, environ 18 % de la production mondiale d'acier rapide sera détenue par l'Amérique du Nord. Portée par des secteurs aérospatial et manufacturier dynamiques, la demande a augmenté aux États-Unis et au Canada. L'Agence américaine de protection de l'environnement (EPA) indique que depuis 2020, les investissements dans les technologies industrielles propres ont progressé aux niveaux fédéral et étatique, l'accent étant mis sur la réduction des émissions et la production durable. Selon le Bureau américain de la sécurité chimique et des enquêtes sur les risques (CSB), on observe une transition accrue vers des matériaux d'outillage tels que l'acier rapide, permettant une productivité accrue tout en respectant des normes de sécurité strictes.

Le 23 août 2025, la production nationale d'acier brut aux États-Unis s'élevait à 1 780 000 tonnes nettes, soit un taux d'utilisation des capacités de 78,6 %, en hausse de 3,1 % par rapport aux 1 726 000 tonnes nettes et au taux d'utilisation de 77,7 % enregistrés la même semaine en 2024. Comparée à la semaine précédente, se terminant le 16 août 2025, la production d'acier brut a progressé de 0,3 %, passant de 1 774 000 tonnes nettes (taux d'utilisation des capacités de 78,3 %). Depuis le début de l'année, au 23 août 2025, la production d'acier brut totalisait 57,7 millions de tonnes nettes, soit un taux d'utilisation des capacités de 76,6 %, en progression de 1,3 % par rapport aux 56,9 millions de tonnes nettes enregistrées à la même période en 2024.

Principaux acteurs du marché de l'acier rapide :

- Carpenter Technology Corporation

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Sandvik AB

- Böhler-Uddeholm (voestalpine)

- Hitachi Metals, Ltd.

- JFE Steel Corporation

- Sumitomo Electric Industries

- AK Steel Holding (maintenant Cleveland-Cliffs)

- Produits universels en acier inoxydable et en alliage

- Outokumpu Oyj

- BGH Edelstahlwerke GmbH

- POSCO

- Tata Steel Limited

- JSW Steel Limited

- Malaysia Steel Works (KL) Bhd

Le marché mondial de l'acier rapide est dominé par une poignée d'acteurs multinationaux dont les sièges sociaux sont principalement situés aux États-Unis, en Europe et au Japon. Des entreprises comme Carpenter Technology et Sandvik conservent leur position de leader grâce à une innovation constante dans la composition des alliages et les technologies de production, en misant fortement sur la R&D pour améliorer la durabilité et la conformité environnementale. Les fabricants japonais, tels que Hitachi Metals et JFE Steel, investissent de plus en plus dans l'automatisation et l'outillage de précision afin de soutenir les tendances en matière de production durable. Les acteurs régionaux en Inde et en Malaisie augmentent leurs capacités de production pour répondre à la demande intérieure croissante tout en adoptant les normes de qualité internationales. Les fusions stratégiques, les coentreprises et l'accent mis sur le développement de produits respectueux de l'environnement sont essentiels pour maintenir un avantage concurrentiel.

Principaux fabricants mondiaux sur le marché de l'acier rapide (HSS) :

Développements récents

- En juillet 2025, Metal Bulletin a indiqué que la demande mondiale d'acier rapide avait bondi de 18 % en 2024, principalement sous l'impulsion des secteurs automobile et aérospatial. Cependant, la hausse des coûts des matières premières, notamment du tungstène et du cobalt, a contraint les fabricants à innover dans la composition des alliages afin d'optimiser les coûts et de garantir la durabilité. Des acteurs majeurs tels que Sandvik et Carpenter Technology investissent massivement dans les revêtements avancés et les procédés de traitement thermique pour améliorer la durée de vie des outils et réduire l'impact environnemental.

En juin 2022, MINING.COM annonçait que Sandvik avait décroché un important contrat avec South32 pour la fourniture d'une flotte d'équipements miniers souterrains destinés à son projet d'exploitation de minéraux critiques d'Hermosa, en Arizona (États-Unis). La commande, majoritairement composée de véhicules électriques à batterie (VEB), représente la plus importante commande de VEB jamais enregistrée par Sandvik. La flotte comprend divers VEB et des équipements conventionnels. Les livraisons devraient débuter au quatrième trimestre 2026 et se poursuivre jusqu'en 2030.

- Report ID: 7929

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.