Perspectives du marché des solutions d'interopérabilité des soins de santé :

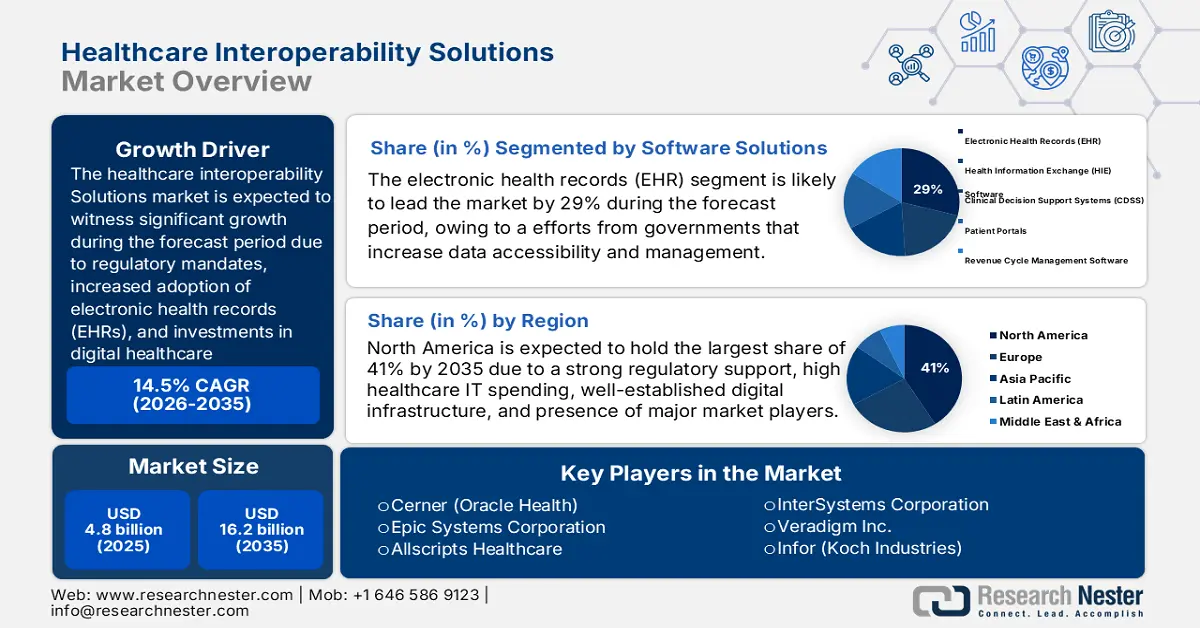

Le marché des solutions d'interopérabilité des soins de santé était évalué à 4,8 milliards de dollars américains en 2025 et devrait atteindre 16,2 milliards de dollars américains d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 14,5 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 5,5 milliards de dollars américains.

Le marché mondial est principalement tiré par les exigences réglementaires, l'adoption croissante des dossiers médicaux électroniques (DME) et les investissements dans l'infrastructure numérique de la santé. L'augmentation du nombre de patients dans les structures de soins intégrés alimente une demande accrue de solutions interopérables. Selon le Bureau des statistiques du travail des États-Unis (janvier 2025), l'indice des prix à la consommation (IPC) des services hospitaliers a progressé de 4 % en 2024, reflétant l'augmentation du recours aux soins et des coûts administratifs liés à la nécessité d'un traitement sophistiqué des données. Au sein de la chaîne d'approvisionnement, l'interopérabilité est de plus en plus cruciale, car les prestataires s'efforcent de réduire la saisie et les tests redondants de données et de rationaliser la circulation des informations des patients entre les réseaux de soins primaires et spécialisés.

De plus, l'infrastructure informatique de santé sur le marché comprend des logiciels et des dispositifs performants qui facilitent les échanges commerciaux et optimisent les coûts. Selon un rapport du Bureau des statistiques du travail des États-Unis, l'indice des prix à la production (IPP) des préparations pharmaceutiques a augmenté de 1,7 % en janvier 2025 par rapport à janvier 2024, en raison de la hausse constante des coûts des systèmes basés sur les données d'interactions médicamenteuses et les plateformes de prescription électronique. Cette augmentation de l'IPP est alimentée par la demande croissante d'outils d'interopérabilité avancés, conçus pour améliorer la précision de la gestion des médicaments. Par ailleurs, les professionnels de santé investissent dans des plateformes intégrées afin de prévenir les erreurs de prescription et d'améliorer la sécurité des patients. Face à la complexité croissante des données relatives aux médicaments, la nécessité d'un système interopérable en temps réel est désormais considérée comme fondamentale, tant du point de vue des coûts que des résultats cliniques.

Marché des solutions d'interopérabilité des soins de santé - Facteurs de croissance et défis

Moteurs de croissance

- L'augmentation des coûts des soins de santé stimule la croissance du marché des solutions d'interopérabilité. Ce phénomène souligne la nécessité d'échanges de données efficaces pour maîtriser les coûts et coordonner les soins. Selon le Bureau des statistiques du travail des États-Unis (janvier 2025), les soins médicaux étaient 2,8 % plus chers en 2024, contre 0,5 % en 2023. Les coûts des services hospitaliers et connexes ont augmenté de 4,0 %, ceux des consultations médicales de 2,6 % et ceux des médicaments sur ordonnance de 1,1 %, tandis que ceux des médicaments sans ordonnance ont diminué de 0,3 %, reflétant ainsi l'évolution des pressions sur les coûts dans le secteur de la santé.

- Investissements soutenus dans les importations d'équipements médicaux : Le volume élevé et constant des importations d'équipements médicaux témoigne d'investissements réguliers dans les infrastructures de santé, ce qui favorise le développement de solutions d'interopérabilité sur le marché. Le Bureau du recensement des États-Unis a indiqué, en août 2025, que les importations d'équipements médicaux aux États-Unis s'élevaient à 35 725 millions de dollars en 2024 et à 39 975 millions de dollars en 2025. Cette augmentation régulière démontre une demande soutenue en dispositifs médicaux, essentiels au fonctionnement du système de santé. Cette croissance continue est favorable au développement de solutions d'interopérabilité permettant d'intégrer les technologies de pointe dans les pratiques cliniques.

- Adoption croissante des technologies de santé numérique : L’adoption rapide des technologies de santé numérique par les professionnels de santé alimente la demande de solutions d’interopérabilité sur le marché. Avec l’utilisation des dossiers médicaux électroniques (DME), de la télémédecine et de la surveillance à distance par les hôpitaux et les cliniques, la fluidité des échanges de données entre les plateformes devient essentielle. Cette priorité accordée aux soins intégrés améliore la coordination, réduit les erreurs et optimise les résultats pour les patients, stimulant ainsi la demande de solutions d’interopérabilité.

Pays du monde et dépenses de santé les plus récentes (% du PIB) (2022/23)

Dépenses de santé (% du PIB) (2022/23)

Pays | Région | Année la plus récente | Dépenses de santé (% du PIB) |

NOUS | Amérique du Nord | 2022 | 16,5 |

Allemagne | Europe | 2023 | 11.8 |

Brésil | Amérique latine et Caraïbes | 2022 | 9.1 |

Afrique du Sud | Afrique subsaharienne | 2022 | 8.7 |

Inde | Asie du Sud | 2022 | 3.3 |

Chine | Asie de l'Est et Pacifique | 2022 | 5.3 |

Arabie Saoudite | Moyen-Orient et Afrique du Nord | 2022 | 4.6 |

Australie | Océanie | 2022 | 9.9 |

Russie | Europe et Asie centrale | 2022 | 6.9 |

Canada | Amérique du Nord | 2023 | 11.2 |

Source : Banque mondiale, 2025

Défis

- Préoccupations liées à la sécurité et à la confidentialité des données : D’après une enquête de l’IEEE, le volume de données de santé échangées via des systèmes interopérables est en constante augmentation. Cette croissance s’accompagne d’une hausse des risques pour la sécurité et la confidentialité des données. Protéger les informations sensibles des patients contre les cybermenaces et les accès non autorisés demeure un défi majeur. Par ailleurs, les réglementations du secteur de la santé, telles que la loi HIPAA (Health Insurance Portability and Accountability Act), complexifient la gestion des données et la conception des systèmes. Un chiffrement robuste, une authentification sécurisée et une surveillance continue sont indispensables à toute solution interopérable. Ces difficultés freinent l’adoption des solutions d’interopérabilité, notamment par les petits établissements de santé.

- Absence de standardisation des systèmes : Le manque de normes uniformes entre les différentes plateformes et fournisseurs engendre de nombreux problèmes d’interopérabilité dans le secteur de la santé. Des formats de données aux protocoles de communication en passant par les méthodes d’intégration, les incompatibilités sont nombreuses. Chaque technologie présente des défis spécifiques qui entravent la fluidité des données, entraînant des inefficacités et des coûts de mise en œuvre plus élevés. Ce problème est d’autant plus préoccupant que les établissements de santé présentent des niveaux de sophistication informatique très variables. Sans normes communes, il sera impossible de mettre en place des solutions d’interopérabilité évolutives entre les régions et les systèmes locaux. Seule une action concertée à l’échelle du secteur, soutenue par les autorités de réglementation, permettra de résoudre ce problème.

Taille et prévisions du marché des solutions d'interopérabilité des soins de santé :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

14,5% |

|

Taille du marché de l'année de référence (2025) |

4,8 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

16,2 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des solutions d'interopérabilité des soins de santé :

Analyse du segment des solutions logicielles

Le sous-segment des dossiers médicaux électroniques (DME) au sein du marché des solutions logicielles devrait détenir la plus grande part de marché (29 %) au cours de la période de prévision, grâce aux efforts déployés par les gouvernements pour améliorer l'accessibilité et la gestion des données. Selon un rapport de l'OCDE publié en septembre 2023, dans 18 pays sur 27, dont le Japon, le Danemark et les Pays-Bas, les gouvernements nationaux créent des bases de données à partir des dossiers médicaux électroniques, garantissant ainsi une collecte de données uniforme. Cette forte implication des pouvoirs publics renforce l'interopérabilité et la sécurité des données, ce qui favorise l'adoption des systèmes de DME et stimule la croissance du marché.

Analyse du segment des services

Le sous-segment des services d'intégration de systèmes devrait détenir la plus grande part de marché au cours de la période prévisionnelle, en raison de la demande croissante d'intégration de systèmes informatiques de santé hétérogènes, permettant l'échange de données et la rationalisation des flux de travail cliniques entre différents prestataires et environnements de soins. La complexité croissante de l'écosystème de la santé et l'utilisation accrue des technologies de santé numérique alimentent la demande de services d'intégration performants offrant une interopérabilité fluide et réduisant les inefficacités opérationnelles.

Analyse du segment matériel

Le sous-segment des dispositifs médicaux au sein du secteur du matériel informatique devrait détenir la plus grande part de marché au cours de la période prévisionnelle. Selon un rapport de l'IBPF publié en juillet 2025, l'Inde et la Russie visent un commerce bilatéral de 260 880 crores de roupies (30 milliards de dollars) d'ici 2025, ce qui témoigne de l'importance croissante du commerce transfrontalier des dispositifs médicaux et autres technologies de la santé. Ce développement des échanges commerciaux favorise une meilleure disponibilité et l'innovation dans le domaine des dispositifs médicaux, stimulant ainsi la croissance du marché et facilitant l'interopérabilité entre les systèmes de santé.

Notre analyse approfondie du marché mondial des solutions d'interopérabilité des soins de santé comprend les segments suivants :

Segment | Sous-segments |

Solutions logicielles |

|

Services |

|

Matériel |

|

Infrastructure réseau |

|

Analyse de données |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des solutions d'interopérabilité des soins de santé - Analyse régionale

Aperçu du marché nord-américain

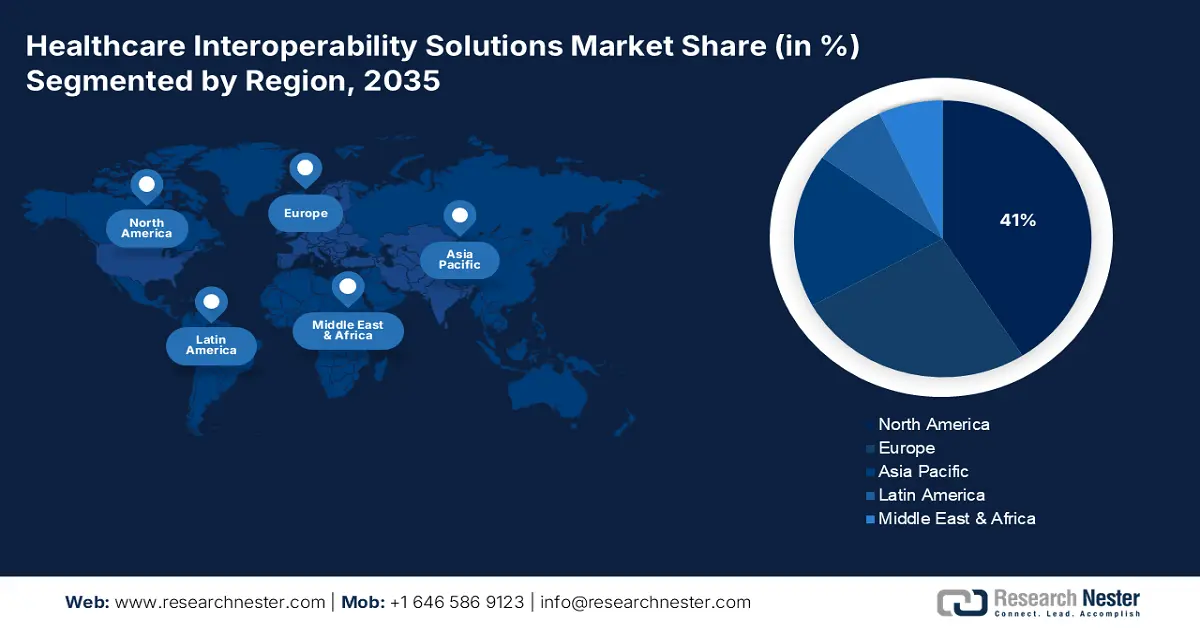

Le marché des solutions d'interopérabilité des systèmes de santé en Amérique du Nord devrait connaître la plus forte croissance, avec une part de marché de 41 %, au cours de la période de prévision. Cette croissance est soutenue par un cadre réglementaire favorable, des investissements importants dans les technologies de l'information (TI) du secteur de la santé, une infrastructure numérique bien établie et la présence d'acteurs majeurs. Selon un rapport du CMS (Centers for Medicare & Medicaid Services) de décembre 2023, les dépenses liées aux services de soins hospitaliers ont augmenté de 2,2 % en 2022 pour atteindre 1 400 milliards de dollars, soit un rythme de croissance inférieur à celui de l'année précédente. Les dépenses relatives aux services médicaux et cliniques ont quant à elles progressé de 2,7 % en 2022 pour s'établir à 884,9 milliards de dollars. Cette augmentation des dépenses de santé accroît la demande de solutions performantes pour améliorer la coordination des soins et réduire les coûts administratifs.

Le marché des solutions d'interopérabilité des systèmes de santé aux États-Unis devrait croître grâce à des initiatives gouvernementales telles que le « 21st Century Cures Act », à une demande accrue d'intégration des dossiers médicaux électroniques (DME), à des investissements importants dans les jeunes entreprises de technologies de la santé et à l'accent mis sur les soins axés sur la valeur. Selon un rapport du CMS (Centers for Medicare & Medicaid Services) de décembre 2023, les dépenses de santé aux États-Unis ont progressé de 4,1 % pour atteindre 4 500 milliards de dollars en 2022, dépassant ainsi la hausse de 3,2 % enregistrée l'année précédente, mais restant bien inférieure à la croissance de 10,6 % de l'année précédente. Cette augmentation des dépenses reflète une demande accrue de systèmes interopérables capables d'améliorer l'efficacité, d'éviter la duplication des services et de faciliter la prise de décision fondée sur les données dans tous les contextes de soins.

Le marché des solutions d'interopérabilité des soins de santé au Canada devrait croître en raison des plans nationaux de santé numérique, du besoin accru de partage de données sans erreur, de la hausse du fardeau des maladies chroniques et de la multiplication des services de télésanté. Des programmes gouvernementaux comme Inforoute Santé du Canada encouragent l'utilisation de dossiers de santé électroniques interopérables et de portails patients entre les provinces. Face au vieillissement de la population et à la prévalence croissante des maladies chroniques, les fournisseurs de soins doivent coordonner plus efficacement les soins dans différents contextes. L'essor des soins virtuels et de la télésanté pendant et après la pandémie a également accentué la nécessité d'un échange de données intégré en temps réel.

Aperçu du marché Asie-Pacifique

Le marché des solutions d'interopérabilité des systèmes de santé en Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à la numérisation rapide des soins de santé, au soutien gouvernemental aux infrastructures informatiques de santé, à l'essor du tourisme médical et aux investissements croissants des entreprises mondiales de technologies de la santé. Un modèle de soins médicaux, désormais déployé même dans les régions les plus reculées, repose sur les dossiers médicaux électroniques (DME), qui centralisent les données des patients quel que soit leur lieu d'accès, et sur des plateformes interopérables. De nombreux patients atteints de maladies chroniques nécessitent des soins intégrés et centrés sur le patient, ce qui favorise l'utilisation de systèmes dotés de solutions interopérables.

Le marché des solutions d'interopérabilité des systèmes de santé en Chine devrait croître grâce à diverses réformes gouvernementales visant à développer considérablement les réseaux hospitaliers, à intégrer l'intelligence artificielle dans le secteur de la santé et à mettre l'accent sur les normes en matière de données de santé. Selon un rapport de la Banque mondiale, les dépenses de santé représentaient 5,3 % du PIB en 2022, d'après l'Organisation mondiale de la Santé, ce qui témoigne d'une tendance à la hausse observée ces dix dernières années, tandis que le pays n'a cessé de renforcer son système de santé. Par ailleurs, l'essor de la classe moyenne contribue à une meilleure prise de conscience des enjeux de santé.

Le marché des solutions d'interopérabilité des systèmes de santé en Inde devrait croître grâce au déploiement de la mission numérique Aayushman Bharat, à l'adoption croissante des dossiers médicaux électroniques (DME), à l'augmentation des investissements dans le secteur privé de la santé et à la demande de systèmes de soins centrés sur le patient. Selon un rapport de l'IBPF publié en juillet 2025, les investissements dans des secteurs tels que les hôpitaux et les centres de diagnostic, ainsi que les dispositifs médicaux et chirurgicaux, se sont élevés respectivement à 1 016,87 milliards de roupies (11,82 milliards de dollars) et à 336,38 milliards de roupies (3,9 milliards de dollars) au cours des cinq dernières années. Ces investissements ont été essentiels à l'amélioration et à la modernisation des infrastructures de santé à travers le pays. Par ailleurs, la pénétration croissante des smartphones et de la connectivité internet favorise une adoption encore plus large des plateformes de santé numérique.

Aperçu du marché européen

Le marché des solutions d'interopérabilité des systèmes de santé en Europe devrait connaître une croissance soutenue au cours de la période de prévision, grâce à la rigueur des législations en matière de protection des données, aux initiatives mondiales de santé numérique, à l'échange transfrontalier de données patients et à la demande croissante de systèmes de santé intégrés. Selon un rapport d'Eurostat de novembre 2024, en 2022, l'Allemagne (12,6 %), la France (11,9 %) et l'Autriche (11,2 %) affichaient les dépenses de santé courantes les plus élevées par rapport au PIB. Cet engagement financier important favorise l'adoption des technologies d'interopérabilité les plus récentes afin d'améliorer la prestation des soins. Parallèlement, les États membres européens redoublent d'efforts pour élaborer des normes communes, accélérant ainsi l'intégration des données de santé dans toute la région.

Le marché des solutions d'interopérabilité des systèmes de santé au Royaume-Uni devrait croître grâce à la stratégie de transformation numérique du NHS, aux investissements dans les technologies de l'information en santé post-Brexit, à l'intérêt croissant pour les solutions de santé basées sur l'IA et à la multiplication des partenariats public-privé dans le domaine des technologies de la santé. Les plateformes interopérables prenant en charge l'analyse avancée et les soins personnalisés sont très demandées en raison de l'intérêt croissant porté aux solutions de santé basées sur l'IA. Le développement des partenariats public-privé dans les technologies de la santé contribue à définir les priorités en matière de développement et de déploiement de technologies de santé de pointe. Ces partenariats permettent de relever les défis liés à la sécurité des données, à l'intégration et à l'évolutivité.

Le marché des solutions d'interopérabilité des systèmes de santé en Allemagne devrait croître grâce à la mise en place de la loi sur la santé numérique, à la demande croissante de dossiers médicaux électroniques interopérables, au dynamisme du secteur des technologies médicales et aux investissements dans l'innovation en santé numérique. Selon un rapport d'Eurostat publié en novembre 2024, l'Allemagne affichait les dépenses courantes de santé les plus élevées parmi les pays européens, atteignant 489 milliards d'euros en 2022. Face à la modernisation des infrastructures informatiques des hôpitaux et des cliniques, les hôtels prennent de plus en plus conscience de la nécessité d'intégrer leurs systèmes afin d'assurer la continuité des informations relatives aux patients. Par ailleurs, le gouvernement soutient la transformation numérique par le biais de programmes de financement dédiés à l'amélioration des services de santé et des résultats en matière de santé.

Dépenses de santé actuelles dans les pays d'Europe (2022)

Pays | millions d'euros | € par habitant | PPS par habitant | % du PIB |

Allemagne | 488 677 | 5 832 | 5 317 | 12.6 |

France | 313 574 | 4 607 | 4 302 | 11.9 |

Autriche | 49 897 | 5 518 | 4 751 | 11.2 |

Belgique | 59 626 | 5 105 | 4 339 | 10.8 |

Portugal | 25 370 | 2 437 | 2 823 | 10,5 |

Pays-Bas | 96 820 | 5 470 | 4 531 | 10.1 |

Espagne | 131 114 | 2 745 | 2 814 | 9.7 |

Italie | 175 719 | 2 978 | 2 945 | 9.0 |

Source : Eurostat, novembre 2024

Acteurs clés du marché des solutions d'interopérabilité des soins de santé :

- Cerner (Oracle Health)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Epic Systems Corporation

- Allscripts Healthcare

- InterSystems Corporation

- Veradigm Inc.

- Infor (Koch Industries)

- Groupe de santé Orion

- NXGN Management, LLC

- Laboratoires OSP

- Jitterbit

- iNTERFACEWARE Inc.

- ViSolve, Inc.

- Koninklijke Philips NV

- Change Healthcare

- NextGen Healthcare

Le marché est extrêmement concurrentiel, les acteurs américains et internationaux privilégiant les plateformes cloud, l'analyse de données pilotée par l'IA et l'application de protocoles de données standardisés. Les principales initiatives stratégiques consistent en des fusions-acquisitions, par le biais de partenariats ou autres, afin d'accroître leurs capacités et leur part de marché. Les fabricants japonais, quant à eux, maintiennent leur positionnement sur le marché des solutions spécialisées en imagerie diagnostique et en intégration des technologies de l'information en santé. L'innovation et la conformité réglementaire s'améliorent constamment afin de répondre aux besoins croissants d'échange de données de santé à l'échelle mondiale, ce qui favorise la croissance du marché à l'international.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Développements récents

- En février 2025, Edifecs Inc., fournisseur mondial de solutions technologiques d'information en santé, a annoncé le Healthcare Interoperability Cloud, qui permet aux acteurs de travailler stratégiquement sur l'interopérabilité et de traiter la conformité, notamment aux normes CMS-9115-F et CMS-0057-F, ainsi que les cas d'utilisation non conformes.

- En février 2025, Cotiviti a fait l'acquisition d'Edifecs afin de renforcer l'interopérabilité des systèmes de santé, d'améliorer la connectivité entre les payeurs et les prestataires de soins et de promouvoir une prise en charge axée sur la valeur. Emad Rizk dirige les deux entreprises fusionnées et développe des solutions de données collaboratives et avancées pour optimiser l'efficacité, la transparence et les résultats pour les patients.

- Report ID: 5260

- Published Date: Sep 24, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.