Perspectives du marché des infrastructures cloud pour la santé :

Le marché des infrastructures cloud pour la santé représentait plus de 83,14 milliards USD en 2025 et devrait dépasser 379,61 milliards USD d'ici 2035, avec un TCAC de plus de 16,4 % sur la période de prévision, soit entre 2026 et 2035. En 2026, la taille du secteur des infrastructures cloud pour la santé est estimée à 95,41 milliards USD.

Cette croissance est tirée par l'augmentation du volume de données collectées par les établissements de santé. Ces données sont ensuite utilisées pour améliorer l'offre de services médicaux. De nombreuses entreprises pharmaceutiques choisissent également les services cloud pour recueillir les commentaires des patients lors du développement de médicaments. En mars 2024, Microsoft a collaboré avec NVIDIA pour dynamiser la recherche et l'innovation dans les domaines de la santé et des sciences de la vie grâce au cloud computing.

L'essor des DMP et des services de télésanté accroît également la demande sur le marché des infrastructures cloud pour la santé. Les organismes de santé adoptent des solutions cloud pour une gestion et un stockage efficaces des données. Les hôpitaux et autres grands établissements de santé recherchent des services cloud sécurisés pour se conformer aux réglementations. Les grandes entreprises technologiques développent des technologies pour répondre aux exigences de conformité HIPPA. En avril 2021, IBM a lancé Trestle pour aider les secteurs hautement réglementés, notamment celui de la santé. Cet outil open source permet la mise en conformité automatique aux réglementations pendant le développement. Ces solutions cloud innovantes permettent aux développeurs de gagner du temps tout en minimisant les risques de non-conformité.

Clé Infrastructure cloud pour les soins de santé Résumé des informations sur le marché:

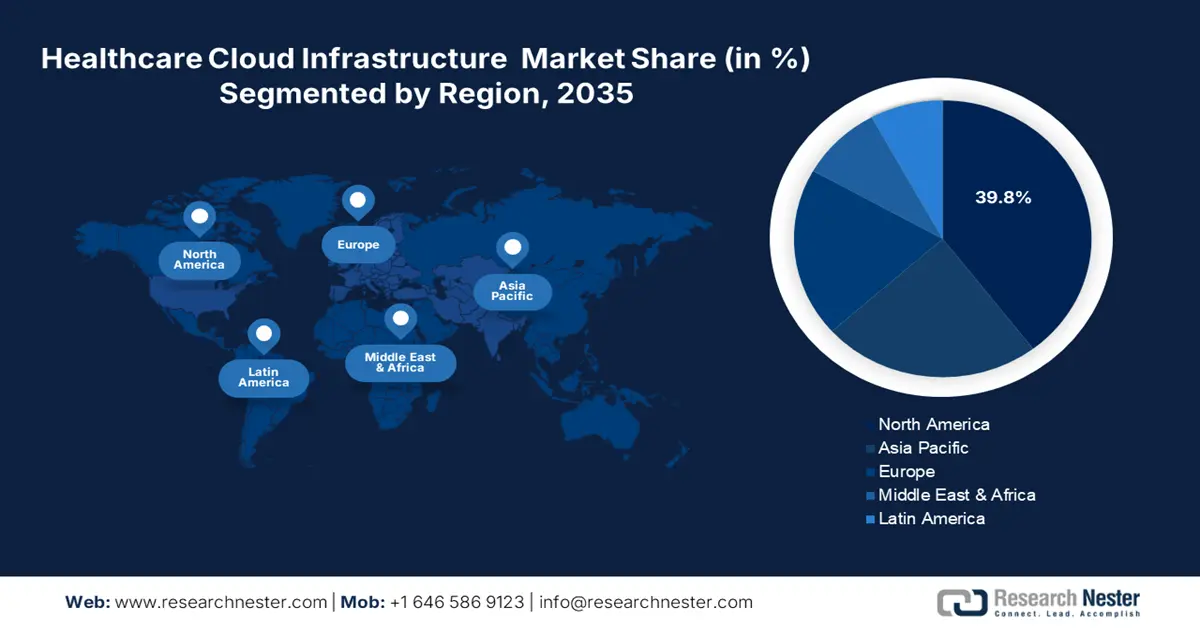

Points forts régionaux :

- L'Amérique du Nord détient 39,8 % du marché des infrastructures cloud pour la santé, grâce aux leaders mondiaux du secteur de la santé implantés dans la région et à l'adoption croissante des solutions cloud, qui lui assurent une position dominante sur la période 2026-2035.

- Le marché des infrastructures cloud pour la santé en Asie-Pacifique devrait connaître une croissance significative sur la période 2026-2035, alimenté par la demande croissante de services de télésanté et un accès aux soins de santé à moindre coût.

Analyses sectorielles :

- Le segment des services devrait atteindre une part de marché de 76,7 % d’ici 2035, grâce à la diversité des applications et à l’évolutivité qui favorisent l’adoption rapide des services cloud.

Principales tendances de croissance :

- Coût minimal de la gestion des données dans le secteur de la santé

- Progrès technologiques

Principaux défis :

- Résistance à la transformation des soins de santé

- Changements de fournisseurs limités

- Acteurs clés :Allscripts Healthcare Solutions Inc., Alphabet Inc., Amazon Web Services, Inc., Cisco Systems, Inc., Dell Inc., Hewlett Packard Enterprise Development LP, IBM, Microsoft Corporation, Oracle Corporation, Salesforce, Inc.

Mondial Infrastructure cloud pour les soins de santé Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 83,14 milliards USD

- Taille du marché 2026 : 95,41 milliards USD

- Taille du marché projetée : 379,61 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 16,4 % (2026-2035)

Dynamiques régionales clés :

- La plus grande région : Amérique du Nord (part de 39,8 % d'ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Canada, Royaume-Uni, Allemagne, Japon

- Pays émergents : Chine, Inde, Japon, Corée du Sud, Singapour

Last updated on : 26 August, 2025

Moteurs de croissance et défis du marché des infrastructures cloud pour les soins de santé :

Moteurs de croissance

- Coûts minimisés de la gestion des données dans le secteur de la santé : Le marché des infrastructures cloud pour la santé offre des solutions rentables de stockage, de gestion et d'analyse des données. L'évolutivité flexible de l'infrastructure cloud permet de réduire efficacement les besoins en matériel informatique et en maintenance coûteux. De plus, elle diminue les coûts opérationnels tout en fournissant des ressources évolutives et facilement ajustables. Par exemple, en juin 2024, Oracle a lancé le service cloud d'échange de données pour l'assurance maladie. Ce service permet aux assureurs de santé de s'associer à des CMS, offrant ainsi un échange de données rentable et sécurisé. Les fonctionnalités d'auto-conformité permettent également d'introduire des innovations dans les services en fonction de l'évolution des préférences des consommateurs, évitant ainsi des investissements importants.

- Progrès technologiques : L'innovation dans la prestation de services médicaux a influencé le marché des infrastructures cloud pour la santé. La collaboration entre les prestataires de soins de santé et les entreprises technologiques encourage l'intégration de technologies avancées dans ce secteur. Par exemple, en septembre 2024, Oracle s'est associé à AWS pour lancer Oracle Database@AWS destiné aux utilisateurs du cloud. Ce partenariat offrira aux consommateurs une expérience unifiée grâce à des ressources et une administration autonomes. De plus, l'intégration de l'IA et du machine learning dans la gestion des données accélère l'adoption de nouvelles technologies cloud. En mars 2024, Google Cloud a annoncé la disponibilité générale de Vertex AI Search, qui révolutionnera le secteur de la santé.

Défis

- Résistance à la transformation du secteur de la santé : Le manque de connaissances en technologies avancées peut freiner l'investissement des professionnels dans le marché des infrastructures cloud pour le secteur de la santé. Les organisations préfèrent souvent s'en tenir aux systèmes traditionnels plutôt que d'adopter des solutions innovantes. Cela peut réduire encore davantage la clientèle, limitant ainsi l'utilisation maximale. Les petits prestataires de soins de santé peuvent se voir dissuader de mettre en œuvre une infrastructure cloud en raison d'un investissement initial élevé. Une pénurie d'opérateurs qualifiés peut également entraver l'utilisation efficace des solutions cloud.

- Changements de fournisseurs limités : Les organisations peuvent hésiter à changer de fournisseur en raison de leur dépendance à certains fournisseurs de services cloud. Instaurer la confiance dans les systèmes de gestion des données mis à niveau peut devenir un obstacle pour le marché des infrastructures cloud de santé. La migration des données associées des opérateurs précédents lors des transitions peut également s'avérer complexe. De plus, cela complique la tâche des consommateurs pour investir dans l'intégration de solutions multiples. Les préoccupations relatives à la conformité au cadre réglementaire peuvent contraindre les établissements de santé à repenser leur stratégie avant de changer de fournisseur. De plus, cela peut freiner l'entrée de nouvelles entreprises.

Taille et prévisions du marché des infrastructures cloud de santé :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

16,4% |

|

Taille du marché de l'année de base (2025) |

83,14 milliards USD |

|

Taille du marché prévue pour l'année (2035) |

379,61 milliards USD |

|

Portée régionale |

|

Segmentation du marché des infrastructures cloud de santé :

Composant (Service, Matériel)

En termes de composants, le segment des services devrait dominer le marché des infrastructures cloud de santé avec plus de 76,7 % d'ici 2035. La diversité des applications et l'évolutivité sont parmi les principales raisons de l'adoption rapide des services cloud. L'efficacité de ces offres, notamment IaaS, PaaS et SaaS, stimule la demande. Ces solutions sécurisées et performantes permettent aux établissements médicaux d'améliorer les soins aux patients et de rationaliser leurs opérations. En novembre 2023, ServiceNow a collaboré avec AWS dans le cadre d'un accord de partenariat stratégique (SCA) de cinq ans pour développer un SaaS (Software as a Service). Ce service est dédié au développement d'applications personnalisées basées sur l'IA pour des secteurs tels que la santé.

Utilisation finale (Prestataires de soins, organismes payeurs de soins)

En fonction de l'utilisation finale, le segment des prestataires de soins de santé bénéficie de plus grandes opportunités de croissance sur le marché des infrastructures cloud de santé. La demande croissante de solutions de HER, de gestion des patients et de stockage de données met ce secteur en avant. La diversité croissante des établissements médicaux incite les prestataires à développer des outils cloud plus pratiques et plus abordables. L'amélioration des soins aux patients et l'amélioration de l'efficacité opérationnelle incitent les organisations à déployer des technologies cloud. De nombreuses entreprises technologiques combinent leur expertise sectorielle pour moderniser leurs solutions de gestion des données existantes. Par exemple, en avril 2021, Microsoft a acquis Nuance dans le cadre d'une transaction de 19,7 milliards de dollars US afin d'étendre les capacités cloud et d'IA des DMP.

Notre analyse approfondie du marché mondial comprend les segments suivants :

|

Composant |

|

|

Utilisation finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché des infrastructures cloud de santé :

Analyse du marché nord-américain

L'Amérique du Nord devrait représenter plus de 39,8 % du chiffre d'affaires du marché des infrastructures cloud pour la santé d'ici 2035. Cette croissance massive est portée par les efforts des leaders mondiaux originaires de cette région. Les établissements médicaux bien établis exigent des progrès constants en matière de gestion des données. Les services cloud offrent une solution efficace pour introduire de nouvelles technologies et améliorer les résultats des soins de santé. Par exemple, en juin 2024, Cognizant s'est associé à Google Cloud pour lancer la première série de modèles de langage étendus (LLM) pour la santé. La solution repose sur la genAI, notamment la plateforme Vertex AI et Gemini, et vise à améliorer l'expérience administrative.

Les États-Unis sont en passe de dominer le marché des infrastructures cloud pour la santé d'ici fin 2035. Avec des leaders du secteur tels que Microsoft, Google, IBM et d'autres, le pays offre d'excellentes opportunités d'investissement. Les entreprises se concentrent également sur la R&D pour améliorer la cybersécurité. En avril 2024, IBM a acquis HashiCorp, Inc. afin de créer une plateforme cloud chiffrée de bout en bout pour les prestataires de soins de santé. Grâce à cette acquisition d'un montant de 6,4 milliards de dollars, IBM vise à proposer des offres hybrides et multicloud, créant ainsi de futures opportunités cloud. Les leaders s'associent également pour se démarquer sur le marché mondial de la compétitivité des coûts. En juillet 2024, Humana et Google Cloud ont élargi leur partenariat à un accord pluriannuel visant à développer une plateforme de soins de santé rentable pour leurs membres. Le Canada renforce également son soutien réglementaire afin de participer à la croissance régionale du marché des infrastructures cloud pour les soins de santé. Des réglementations telles que la LPRPS et la LPRPDE définissent les normes permettant de produire des solutions garantissant la sécurité des données. Les fournisseurs de services cloud s'associent à des centres de recherche pour soutenir la R&D dans le domaine des sciences de la vie. En septembre 2024, CanPath a collaboré avec AWS pour fournir des données régionales aux chercheurs de l'OICR. Le centre de recherche bénéficiera d'une subvention de 6,2 millions de dollars américains de Génome Canada. CanPath, Lifebit et AWS créeront une plateforme cloud sécurisée, l'environnement de recherche de confiance. De telles applications de partage, d'hébergement et d'analyse de données dynamisent la demande d'outils de cloud computing.

Statistiques du marché Asie-Pacifique

Le marché des infrastructures cloud de santé en Asie-Pacifique devrait connaître une croissance significative dans les années à venir en raison de la demande croissante de services de télésanté. La réduction des coûts offerte par les services cloud lève les barrières économiques et rend les soins de santé de classe mondiale accessibles à tous les patients. En juillet 2024, le gouvernement australien a annoncé un investissement de 20 millions de dollars pour commercialiser des projets de recherche en santé numérique. De telles initiatives inspirent les développements futurs des services cloud. Selon la stratégie économique australienne pour l'Asie du Sud-Est d'ici 2040, 75 % de la valeur des soins de santé en Asie sera attribuée à la numérisation. Cette part sera constituée d'opportunités d'investissement dans les dossiers médicaux électroniques (DME), les services cloud, l'IA, etc.

L'Inde devrait connaître une croissance lucrative sur le marché des infrastructures cloud pour la santé d'ici 2035. Des programmes gouvernementaux tels que la Mission nationale pour la santé numérique encouragent la numérisation du secteur médical. L'intégration de solutions numériques stimule encore davantage l'adoption du cloud. En septembre 2023, l'hôpital Apollo a collaboré avec Google Cloud pour développer un système d'aide à la décision clinique basé sur l'IA pour les médecins. Le moteur d'intelligence clinique développé offre une assistance grâce aux données collectées par Apollo et le LLM de Google.

La Chine devrait générer des revenus records sur le marché des infrastructures cloud pour la santé. Le contexte post-pandémique du pays a favorisé une culture du zéro visite dans les services médicaux, ce qui a accru le besoin de services de cloud computing. Selon un rapport publié par le NIH, en février 2024, le marché du cloud computing médical a atteint 66,9 milliards de dollars en 2022. Il devrait atteindre 150 milliards de dollars d'ici fin 2025 en raison de l'impact de la pandémie de COVID-19. L'enquête révèle également qu'environ 63 % des hôpitaux chinois utilisaient des services cloud jusqu'en 2022.

Principaux acteurs du marché des infrastructures cloud pour la santé :

- Allscripts Healthcare Solutions Inc.

- Présentation de l'entreprise

- Stratégie commerciale

- Principales offres de produits

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Alphabet Inc.

- Amazon Web Services, Inc.

- Cisco Systems, Inc.

- Dell Inc.

- Hewlett Packard Enterprise Development LP

- IBM

- Microsoft Corporation

- Oracle Corporation

- Salesforce, Inc.

L'accent est désormais mis sur le développement d'un réseau sécurisé pour la transition vers la gestion des données médicales. Les leaders du marché des infrastructures cloud de santé renforcent désormais la sécurité des données grâce au chiffrement de bout en bout et à l'authentification multifacteur. En avril 2024, Google Cloud a lancé Next Gen Firewall Enterprise pour offrir une sécurité réseau robuste. Ces contrôles de sécurité transparents aident les opérateurs à protéger les données de santé sensibles contre les cybermenaces. Ils mettent également à niveau leurs services cloud pour se conformer aux réglementations de sécurité telles que HIPPA et NIST. Ces innovations aident les entreprises à gagner la confiance des consommateurs et à exploiter les opportunités d'investissement futures dans ce secteur. Parmi ces acteurs clés, on trouve :

Développements récents

- En octobre 2024, Accenture a acquis consus.health afin d'aider les prestataires de soins de santé et les hôpitaux à optimiser leurs stratégies de gestion. Cette acquisition consolidera la présence d'Accenture en Allemagne, en Australie et en Suisse.

- En septembre 2024, Oracle a signé un accord avec Evidium, lui fournissant son infrastructure OCI AI pour optimiser sa plateforme santé. Grâce à cette collaboration, Oracle peut étendre son portefeuille cloud au secteur médical.

- Report ID: 6602

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.