Perspectives du marché des blocs cathodiques graphitiques :

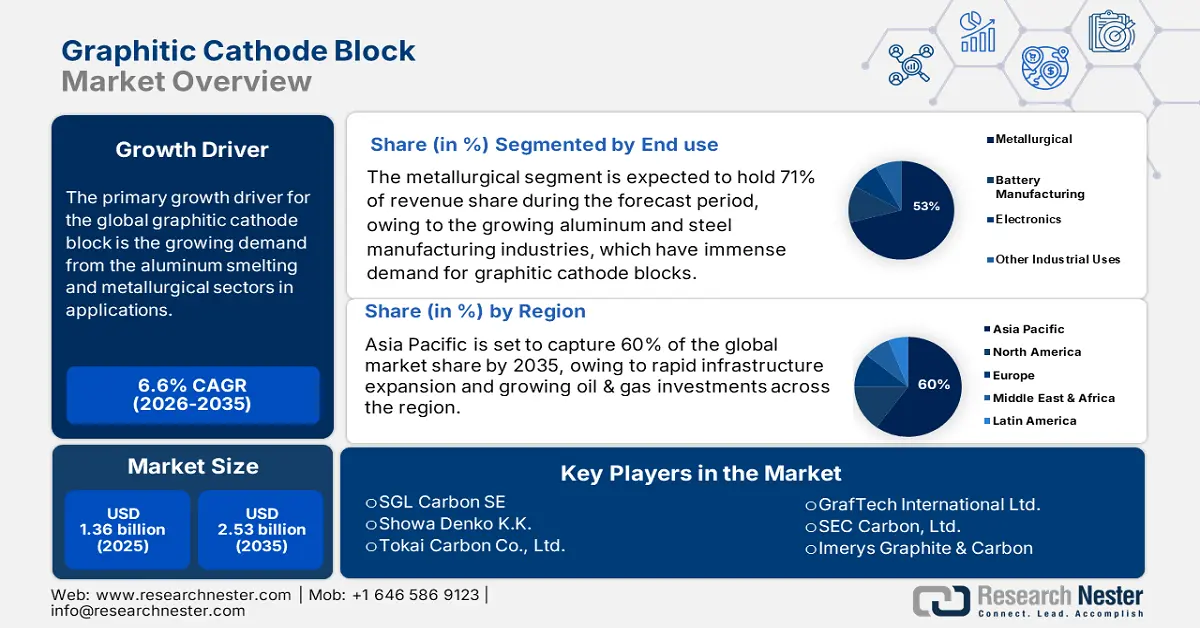

Le marché des blocs cathodiques graphitiques était évalué à 1,36 milliard USD en 2025 et devrait atteindre 2,53 milliards USD d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) d'environ 6,6 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 1,45 milliard USD.

Le principal moteur de croissance du marché mondial des blocs cathodiques graphitiques est la demande croissante des secteurs de la production d'aluminium et de la métallurgie, notamment pour des applications telles que les cellules d'électrolyse, les revêtements de fours et les réfractaires haute température. Dans ce contexte, l'Institut international de l'aluminium a enregistré une production d'aluminium primaire de 293 456 000 tonnes en 2024. Parmi les autres facteurs stimulant la demande figurent la croissance des activités industrielles dans toute la région Asie-Pacifique, en particulier en Inde. La production d'aluminium primaire est passée de 1 028 000 tonnes (TL) au cours de l'exercice 2023-2024 (avril-juin) à 1 043 000 tonnes (TL) au cours de l'exercice 2024-2025 (avril-juin), soit une hausse de 1,2 % par rapport à la même période de l'année précédente.

L'approvisionnement en matières premières nécessaires à la production de blocs cathodiques graphitiques est complexe, principalement en raison de sa dépendance au coke de pétrole et au coke d'aiguille, dont l'approvisionnement est soumis à des ruptures de stock et à des fluctuations de prix. Les prix mondiaux du coke d'aiguille ont augmenté entre le premier trimestre 2023 et le deuxième trimestre 2024, du fait de la production limitée des raffineries et de la demande croissante des batteries lithium-ion. Face à ces tendances, les gouvernements d'Amérique du Nord, de l'Union européenne et d'Asie de l'Est mettent en œuvre des subventions stratégiques, des incitations fiscales et des mesures protectionnistes afin de favoriser la production nationale de blocs cathodiques.

Marché des blocs cathodiques graphitiques : facteurs de croissance et défis

Facteurs de croissance

- Expansion de l'industrie de la production d'aluminium : La production d'aluminium a atteint environ 6 373 000 tonnes en juillet 2025. Cette hausse est due à la demande croissante des secteurs de l'automobile, de l'aérospatiale et de la construction. Les blocs de cathode en graphite sont des composants essentiels des cellules d'électrolyse de l'aluminium ; ils offrent une conductivité thermique élevée, une résistance chimique et une intégrité structurelle optimales, même dans des conditions extrêmes. Face à la forte demande mondiale d'aluminium léger, notamment dans les secteurs de l'automobile, de l'aérospatiale et de l'emballage, les fonderies augmentent leurs capacités de production, ce qui accroît directement le besoin en matériaux de cathode durables et performants. Les améliorations technologiques apportées aux procédés de fusion stimulent encore davantage la demande de blocs en graphite de pointe, offrant une durée de vie plus longue et des pertes d'énergie réduites. Par ailleurs, des régions comme l'Asie-Pacifique et le Moyen-Orient investissent massivement dans de nouvelles installations de fusion, confortant ainsi la dynamique haussière du marché.

- Progrès des procédés métallurgiques : Les techniques de fusion modernes sont en constante évolution afin d’améliorer l’efficacité énergétique et de réduire les émissions. Grâce à l’utilisation d’anodes inertes et de technologies de cellules électrolytiques avancées, les blocs cathodiques doivent présenter une conductivité thermique supérieure et une meilleure résistance mécanique. Selon le Forum économique mondial (citant l’AIE et l’IAI), la production d’aluminium primaire consomme environ 70 GJ par tonne, ce qui en fait l’une des activités industrielles les plus énergivores, bien plus que la production d’acier ou de ciment. Ce procédé représente également environ 4 % de la consommation mondiale d’électricité, dont jusqu’à 70 % provient de sources d’énergie fossiles, principalement le charbon. Les innovations devraient permettre d’allonger la durée de vie des blocs cathodiques de 3 à 5 ans, réduisant ainsi les besoins de remplacement et les coûts d’exploitation, ce qui devrait favoriser leur adoption et la croissance du marché des blocs cathodiques graphitiques.

- La demande croissante de matériaux carbonés de haute pureté : la production d'aluminium exige des blocs cathodiques en graphite de haute pureté, d'une pureté supérieure à 99,6 % et à très faible teneur en soufre, afin d'éviter toute contamination. Ces blocs cathodiques garantissent un métal parfait et présentent un minimum de défauts. Face à l'augmentation de la production mondiale d'acier brut, les industries métallurgiques privilégient les matériaux carbonés à faible teneur en impuretés. Cette exigence de qualité a orienté les capacités de production vers la fabrication de blocs cathodiques en graphite de haute qualité, favorisant ainsi la croissance du marché de ces dispositifs qui requièrent des spécifications plus rigoureuses et des performances accrues.

L'offre mondiale de graphite et son impact sur le marché des blocs cathodiques graphitiques

La production minière mondiale et les réserves de graphite sont essentielles au marché des blocs cathodiques graphitiques, car elles déterminent la disponibilité, le prix et la capacité de production à grande échelle des matières premières. Ces blocs dépendent fortement d'un graphite naturel ou synthétique de haute pureté, provenant de grands producteurs comme la Chine, le Mozambique et le Brésil. L'augmentation de la production minière mondiale et l'exploitation de nouvelles réserves permettent aux fabricants d'accéder à des approvisionnements en graphite plus réguliers et plus économiques, favorisant ainsi l'expansion des infrastructures de production d'aluminium. À l'inverse, des contraintes d'approvisionnement ou des perturbations géopolitiques peuvent réduire la disponibilité du graphite, orientant la demande vers des alternatives synthétiques et des technologies de traitement avancées. Par conséquent, la dynamique de l'extraction mondiale de graphite influence directement la croissance, l'innovation et la compétitivité du marché des blocs cathodiques graphitiques.

Production et réserves minières mondiales

Pays | 2023 | 2024 | Réserve |

Autriche | 500 | 500 | |

Brésil | 72 000 | 73 000 | 74 000 000 |

Canada | 13 000 | 3 500 | 5 700 000 |

Chine | 1 210 000 | 1 230 000 | 78 000 000 |

Allemagne | 170 | 150 | |

Inde | 11 000 | 11 500 | 8 600 000 |

Corée du Nord | 8 100 | 8 100 | 2 000 000 |

Corée, République | 23 800 | 27 000 | 1 800 000 |

Madagascar | 130 000 | 100 000 | 24 000 000 |

Mexique | 2 000 | 2 000 | 3 100 000 |

Mozambique | 166 000 | 96 000 | 25 000 000 |

Norvège | 10 380 | 7 200 | 600 000 |

Russie | 16 000 | 16 000 | 14 000 000 |

Sri Lanka | 2 600 | 2 200 | 1 500 000 |

Tanzanie | 6 120 | 6 000 | 18 000 000 |

Turquie | 2 800 | 2 000 | 6 900 000 |

Ukraine | Ukraine 1 000 | 2 000 | |

Vietnam | 500 | 500 |

Source : USGS

Exportations et importations de graphite en 2023

Premier exportateur | Valeur en USD | Principaux importateurs | Valeur en USD |

Chine | 402 millions de dollars | États-Unis | 160 millions de dollars |

Mozambique | 71 millions de dollars | Corée du Sud | 109 millions de dollars |

Madagascar | 48,3 millions de dollars | Japon | 95,4 millions de dollars |

Source : OEC

Défis

- Consommation énergétique et coûts de production élevés : La fabrication du bloc cathodique par la technologie graphitique exige des températures élevées et continues pendant des heures, ce qui engendre une consommation énergétique considérable. Cette consommation excessive peut entraîner une hausse des coûts, notamment dans les régions où l’approvisionnement en électricité est instable, en raison de l’augmentation des prix de l’énergie à l’échelle mondiale. Outre la pression sur les coûts, cette situation limite la capacité des fabricants à augmenter leur production de manière compétitive et réduit leurs marges bénéficiaires. Ils sont ainsi contraints d’augmenter les prix pour le consommateur final, ce qui freine la croissance du marché et ralentit l’adoption de cette technologie par les industries métallurgiques, particulièrement sensibles aux prix.

- Obstacles technologiques et normes de qualité : La production de blocs de cathodes graphitiques d’une pureté, d’une stabilité thermique et d’une conductivité électrique élevées et constantes représente un défi technique majeur. Les variations de qualité entraînent une baisse d’efficacité dans la production d’aluminium, des perturbations opérationnelles et des coûts de remplacement plus élevés. Ces exigences de qualité strictes limitent le nombre de fabricants compétents, complexifient la production et freinent l’expansion du secteur. De ce fait, ces barrières dissuadent les nouveaux entrants de se conformer aux normes industrielles.

Taille et prévisions du marché des blocs cathodiques graphitiques

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

6,6% |

|

Taille du marché de l'année de référence (2025) |

1,36 milliard de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

2,53 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des blocs cathodiques graphitiques :

Analyse du segment d'utilisation finale

Le secteur métallurgique domine le marché des blocs cathodiques graphitiques et devrait conserver environ 71 % des parts de marché jusqu'en 2035. Cette domination est principalement due à la croissance des industries de l'aluminium et de l'acier, qui affichent une demande considérable en blocs cathodiques graphitiques en raison de leurs excellentes conductivités thermique et électrique. Au cours de l'exercice 2023-2024, l'Inde a produit 143,6 millions de tonnes d'acier brut et 138,5 millions de tonnes d'acier fini. On y recensait 1 319 mines en activité et 95 minéraux extraits, pour une valeur totale de 13,4 milliards de dollars. L'adoption croissante des procédés de production d'acier au four à arc électrique (FAE) et de production d'aluminium par électrolyse, visant à améliorer l'efficacité énergétique et à réduire les émissions de dioxyde de carbone, stimule la demande. La transition croissante de l'industrie métallurgique vers des procédés de fabrication plus propres et plus respectueux de l'environnement souligne également le rôle central des blocs cathodiques graphitiques dans ces processus.

Analyse du segment d'application

Dans le segment des applications, la production d'aluminium devrait représenter la plus grande part du marché des blocs cathodiques graphitiques, soit environ 63 % en 2035. La croissance de ce sous-segment est tributaire de l'essor rapide de la production mondiale d'aluminium, notamment en Asie-Pacifique. Les blocs cathodiques graphitiques constituent les électrodes essentielles des cellules d'électrolyse, permettant une extraction efficace de l'aluminium. Le développement de technologies de blocs cathodiques visant à accroître leur durée de vie et à minimiser la consommation d'énergie lors de la production favorise leur adoption croissante. La demande grandissante des secteurs de l'emballage, de l'automobile et de la construction contribue à maintenir la position dominante de ce sous-segment sur le marché.

Analyse de segmentation par type

Le sous-segment du coke d'aiguilles de pétrole devrait détenir la plus grande part de marché des blocs cathodiques graphitiques, soit environ 56 %, en 2035. Ce coke, de haute pureté et doté d'une structure robuste, est particulièrement adapté à la production de blocs cathodiques graphitiques de haute qualité destinés aux marchés métallurgiques exigeants. Sa supériorité technologique et sa grande disponibilité, comparées à celles du coke de graphite issu du charbon, contribuent également à consolider sa position sur le marché. Toutefois, les pénuries d'approvisionnement et la volatilité des prix devraient mettre à l'épreuve la capacité des producteurs à répondre à la demande croissante, les incitant à investir davantage dans des pratiques d'approvisionnement responsables et dans l'amélioration des procédés.

Notre analyse approfondie du marché mondial des blocs cathodiques graphitiques comprend les segments suivants :

Segments | Sous-segments |

Utilisation finale |

|

Application |

|

Taper |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des blocs cathodiques graphitiques - Analyse régionale

Aperçu du marché Asie-Pacifique

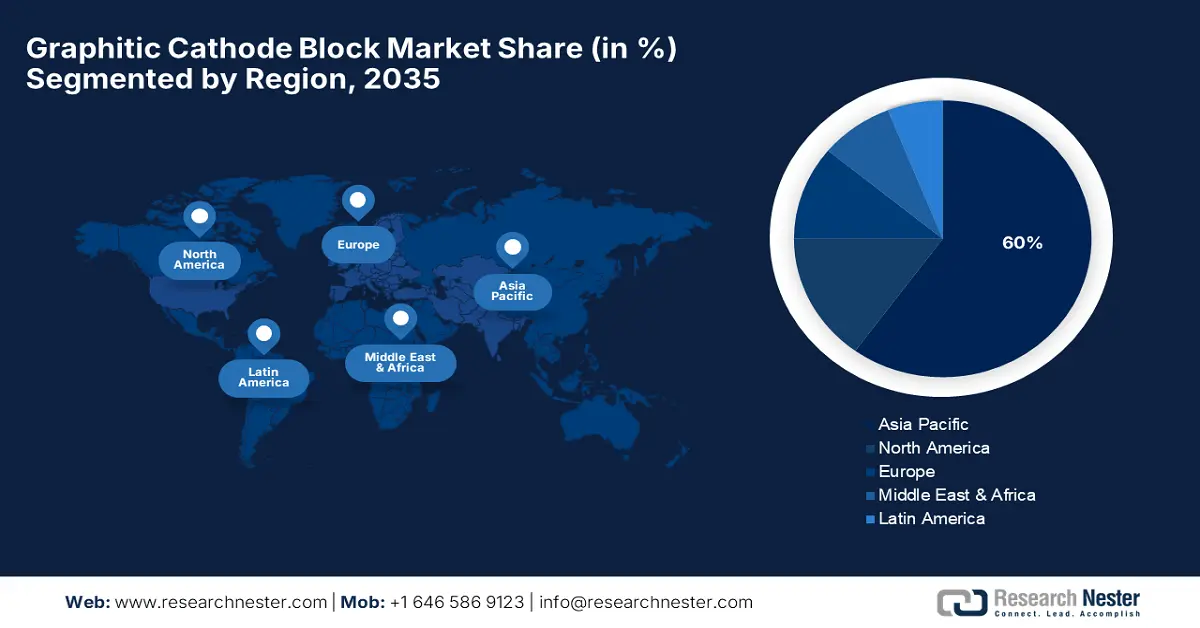

La région Asie-Pacifique devrait dominer le marché mondial des blocs cathodiques graphitiques avec une part de marché de 60 % en 2035, grâce à une industrialisation rapide et à une augmentation de la production locale d'acier brut. Selon les chiffres préliminaires publiés par la World Steel Association, la production mondiale d'acier brut a atteint 1 884,6 millions de tonnes (Mt) en 2024. Après un recul de 0,9 % sur un an à 1 750,9 Mt en 2024, les estimations d'octobre 2024 prévoient une hausse de la demande d'acier de 1,2 % sur un an en 2025, pour atteindre 1 771,5 Mt. La demande est également stimulée par la production d'aluminium, qui dépasse 50,1 millions de tonnes en Chine à elle seule. Les dépenses d'infrastructure en Asie-Pacifique ont dépassé 3 200 milliards de dollars en 2023, contribuant aux progrès de la métallurgie. Le Japon, la Corée du Sud et l'Inde modernisent en profondeur leurs procédés de fusion, ce qui engendre une forte demande de blocs cathodiques robustes et économes en énergie.

La Chine devrait rester le principal marché de blocs cathodiques graphitiques de la région, représentant environ 40,2 % du marché mondial d'ici 2035. Son industrie métallurgique se tourne vers les fours à arc électrique (FAE), ce qui accroît la demande de blocs cathodiques de haute pureté, à faible teneur en soufre et à faibles émissions de carbone. En 2023, la Chine était le premier producteur mondial de graphite, assurant environ 77 % de la production mondiale. Environ 15 % du graphite produit en Chine était amorphe, tandis qu'environ 85 % était sous forme de paillettes. En octobre, la Chine a annoncé des restrictions à l'exportation, applicables à compter du 1er décembre, pour certains produits, notamment le graphite en paillettes, le graphite sphérique (naturel et synthétique), le graphite expansible et plusieurs produits à base de graphite synthétique. La Chine a exporté 58 000 tonnes de concentré de graphite en paillettes, contre 81 000 tonnes exportées à la même période en 2022. Les principaux pays destinataires étaient la République de Corée (18 %), le Japon (17 %), l’Inde (14 %) et les États-Unis (8 %). Au cours de la même période en 2023, la Chine a exporté 39 000 tonnes de graphite sphérique naturel, contre 45 000 tonnes en 2022. Les principaux pays destinataires étaient la République de Corée (56 %), les États-Unis (23 %) et le Japon (19 %).

L'Inde devrait détenir 12 % du marché des blocs cathodiques graphitiques d'ici 2035. Une capacité de production d'acier de 300,3 millions de tonnes, nécessitant des investissements d'infrastructure de 50,1 milliards de dollars, est prévue dans le cadre de la Politique nationale de l'acier du gouvernement. La modernisation des installations a engendré une très forte demande de blocs cathodiques graphitiques pour les fonderies, afin d'améliorer leur efficacité et de réduire leur consommation d'énergie, et ainsi combler l'écart de 15,2 % en matière d'intensité énergétique dans le secteur métallurgique par rapport aux leaders mondiaux. Par ailleurs, l'optimisation de l'intégration des énergies renouvelables dans le pays (avec une capacité installée de 151 GW en 2024) permet d'utiliser de l'électricité propre pour la fusion des aciéries. Un investissement de 5,2 milliards de dollars a été mis en place par le gouvernement en 2023 pour encourager la production nationale de matériaux carbonés de haute qualité, réduisant ainsi la dépendance du pays aux importations.

Analyse du marché nord-américain

L'Amérique du Nord devrait détenir 15 % du marché mondial des blocs cathodiques en graphite d'ici 2035, grâce à la croissance soutenue des industries de l'aluminium et de l'acier. La forte demande en blocs de pointe est principalement due à la modernisation des usines, soumises à des normes d'émissions plus strictes en matière d'efficacité énergétique. Les programmes de résilience encouragent l'approvisionnement national en matériaux essentiels à l'industrie, notamment les blocs cathodiques en graphite, conformément à la loi américaine « Buy American Act ».

Les États-Unis devraient conserver 14,3 % du marché mondial des blocs cathodiques graphitiques d'ici 2035. L'industrie de la production d'aluminium investit massivement dans les technologies bas carbone. La production américaine de graphite synthétique a atteint 319 000 tonnes (t), pour une valeur de 1,45 milliard de dollars, en 2022. À titre de comparaison, elle s'élevait à 259 000 t, pour une valeur de 1,16 milliard de dollars, en 2021. Les exportations américaines (limitées au graphite naturel) et les importations de graphite naturel se sont élevées respectivement à 9 500 t et 89 200 t. Ces chiffres représentent une augmentation de 10 % pour les exportations et de 68 % pour les importations par rapport à 2021. Les exportations et les importations américaines de graphite synthétique ont atteint respectivement 38 700 t et 151 000 t. La consommation apparente américaine de graphite synthétique et de graphite naturel s'est établie respectivement à 431 000 t et 79 700 t. La production mondiale de graphite naturel était estimée à 1,68 million de tonnes. Par ailleurs, la production de graphite par four à arc électrique (EAF) connaît une croissance rapide, ce qui nécessite des blocs de cathodes graphitiques de haute qualité afin d'améliorer l'efficacité opérationnelle et de réduire les émissions.

Le Canada devrait s'emparer de 7,8 % du marché mondial des blocs cathodiques graphitiques d'ici 2035, compte tenu des implications stratégiques majeures de ce marché. En effet, le pays est un important producteur d'aluminium, avec une production annuelle de plus de 3,4 millions de tonnes, soit 61 % de la production mondiale, la production d'aluminium d'origine hydroélectrique étant la plus importante. Le gouvernement investit 200,2 millions de dollars américains dans des programmes de soutien à la fabrication verte et à l'innovation en métallurgie. L'investissement dans des blocs cathodiques améliorés devrait accroître l'efficacité énergétique de la fusion de 11 à 17 %, contribuant ainsi à la réduction des émissions de carbone prévue par le Cadre pancanadien sur la croissance propre et les changements climatiques.

Analyse du marché européen

L'Europe devrait détenir environ 11 % du marché mondial des blocs cathodiques en graphite d'ici 2035, témoignant ainsi de son engagement en faveur de la décarbonation et des procédés industriels durables. La production d'acier en Europe était estimée à près de 140,2 millions de tonnes en 2023, dont plus de 61 % provenaient de procédés sidérurgiques utilisant des blocs cathodiques en graphite, principalement dans des fours à arc électrique. La production d'aluminium est également en cours de modernisation afin de répondre aux objectifs du Pacte vert pour l'Europe, pour un montant estimé à 50,2 milliards de dollars. Les gouvernements de la région financent chaque année des programmes d'une valeur de plus de 5,1 milliards de dollars visant à promouvoir les principes de l'économie circulaire et la réduction des émissions de carbone dans la métallurgie.

Commerce du graphite naturel en poudre ou en paillettes en 2023

Pays / Région | Valeur de l'échange (1 000 USD) | Quantité (kg) |

Royaume-Uni | 2 415,57 | 1 168 280 |

Allemagne | 25 167,88 | 12 193 500 |

France | 161,77 | 90 965 |

Italie | 316,45 | 176 682 |

Espagne | 204,94 | 143 504 |

Source : WITS

L'Allemagne devrait détenir la plus grande part du marché européen des blocs cathodiques graphitiques, soit près de 30,2 %. En 2023, sa production d'acier brut s'est élevée à 40,2 millions de tonnes. Parallèlement, les initiatives en faveur d'une sidérurgie bas carbone sont accélérées grâce à un investissement de 1,2 milliard de dollars dans des subventions publiques pour la production d'acier à l'hydrogène et la modernisation des technologies cathodiques. La stratégie nationale allemande pour l'hydrogène vise à réduire les émissions du secteur sidérurgique de 50,2 % d'ici 2030, ce qui devrait favoriser la commercialisation d'additifs carbonés améliorant l'efficacité et la durabilité des fours.

La France devrait détenir environ 15,3 % du marché européen des blocs cathodiques graphitiques, principalement grâce aux industries sidérurgique et chimique. Le SNBC soutient les procédés de production à faible émission de carbone, avec un investissement de 810 millions de dollars dans la R&D sur les matériaux carbonés. Le secteur métallurgique français utilise des blocs cathodiques graphitiques pour réaliser des économies d'énergie de l'ordre de 10 à 12,3 % et réduire les émissions de soufre d'environ 8 %, deux valeurs conformes aux normes environnementales strictes de l'Union européenne. Les partenariats public-privé accélèrent encore le rythme de l'innovation, faisant de la France un pôle majeur de la demande durable de blocs cathodiques.

Principaux acteurs du marché des blocs cathodiques graphitiques :

- SGL Carbone SE

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Showa Denko KK

- Tokai Carbon Co., Ltd.

- GrafTech International Ltd.

- SEC Carbon, Ltd.

- Graphite et carbone Imerys

- HEG Limited

- Groupe BHP Ltd.

- Société chimique Mitsubishi

- Tokai Carbon India Pvt Ltd

- Graftech Malaysia Sdn Bhd

- Asbury Carbons, Inc.

- HC Starck GmbH

Le marché mondial des blocs cathodiques graphitiques est extrêmement concurrentiel, les principaux acteurs misant sur l'innovation, l'augmentation des capacités de production et une production durable. Des fabricants de premier plan comme SGL Carbon SE et Showa Denko KK investissent massivement dans la R&D pour développer des blocs cathodiques haute performance, à conductivité thermique améliorée et à émissions réduites. Les collaborations stratégiques et les acquisitions permettent aux entreprises d'étendre leur présence géographique et leur gamme de produits. Face au durcissement des réglementations environnementales, les entreprises adoptent des procédés de fabrication plus écologiques et mettent en œuvre des initiatives de recyclage. Par ailleurs, les incitations gouvernementales dans des pays comme les États-Unis et le Japon stimulent les capacités de production locales, réduisant ainsi les risques liés à la chaîne d'approvisionnement et renforçant la stabilité du marché. Les deux leaders japonais du marché sont reconnus pour leur technologie de pointe et leur forte présence à l'export, confirmant le rôle central du Japon dans ce secteur.

Principaux fabricants mondiaux sur le marché des blocs cathodiques graphitiques

Développements récents

- En juillet 2024, POSCO et Primetals Technologies ont signé un protocole d'accord pour développer conjointement une installation de démonstration HyREX à grande échelle, dont l'achèvement est prévu pour 2027 et la mise en service commerciale pour 2030. Le projet prévoit une production annuelle pouvant atteindre 2,5 millions de tonnes d'ici 2040 grâce à la réduction à base d'hydrogène, ce qui stimulera la demande de matériaux de cathode à haute durabilité.

- En avril 2024, POSCO a produit avec succès sa première coulée de fer en fusion grâce à la technologie HyREX, une aciérie à base d'hydrogène, dans son usine pilote de Pohang. Cette technologie n'a émis que 400 kg de CO₂ par tonne de fer, soit une réduction considérable par rapport aux hauts fourneaux traditionnels. Cette avancée majeure souligne l'importance de la réduction des émissions de carbone et ouvre la voie à une production d'acier plus respectueuse de l'environnement, stimulant ainsi la demande en matériaux carbonés haute performance, tels que les blocs cathodiques graphitiques pour les fours de fusion électrique.

- Report ID: 8084

- Published Date: Sep 11, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.