Perspectives du marché des implants cochléaires :

Le marché des implants cochléaires représentait plus de 3,5 milliards de dollars en 2025 et devrait atteindre 6,1 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 6,4 % sur la période 2026-2035. En 2026, ce marché était estimé à 3,7 milliards de dollars.

L'augmentation mondiale des cas de perte auditive , largement imputable au vieillissement, à la pollution sonore, aux otites chroniques et aux médicaments ototoxiques, constitue un facteur de croissance majeur pour le marché. Témoignant de cette évolution démographique, l'Organisation mondiale de la Santé (OMS) a révélé en 2025 que plus de 430 millions de personnes dans le monde auraient besoin d'une réadaptation auditive pour compenser leur déficience auditive invalidante. Elle a également prédit que ce chiffre atteindrait 700 millions d'ici 2050, soit 2,5 milliards de personnes souffrant d'une perte auditive à des degrés divers. Les implants cochléaires (IC) offrant une solution très efficace aux patients atteints de déficience auditive sévère à profonde, cette situation épidémiologique alimente la demande dans ce secteur.

De plus, la demande croissante de traitements, notamment dans les pays à revenu intermédiaire et élevé, entraîne une augmentation continue de l'adoption des implants cochléaires sur le marché. La politique tarifaire actuelle des organismes payeurs pour les implants cochléaires varie considérablement selon les services de santé publics et privés, ainsi que les assureurs. Illustrant ces disparités importantes, une analyse de la NLM de 2023 a révélé que le coût total des implants cochléaires MED-EL dans les hôpitaux privés conventionnés s'élevait à 38 478 USD ± 2 633. En revanche, ce coût était de 34 150 USD ± 2 418 pour les implants cochléaires produits par Cochlear Ltd., avec un prix de vente moyen de 24 649 USD. Ce constat souligne le risque d'une charge financière excessive pour les patients et les circuits de distribution, et met en évidence la nécessité d'une structure tarifaire standardisée et équitable pour les organismes payeurs, quel que soit le contexte.

Marché des implants cochléaires : facteurs de croissance et défis

Facteurs de croissance

- Impacts et avantages économiques liés au traitement : Face à l’aggravation des difficultés financières et des pertes de productivité dues à la déficience auditive, la remarquable récupération permise par une intervention précoce génère un retour sur investissement (RSI) plus important pour les investisseurs et les fabricants du secteur des implants cochléaires. À titre d’exemple, l’OMS a estimé le coût mondial annuel de la perte auditive non traitée à 1 000 milliards de dollars américains jusqu’en 2023. L’organisation a également démontré qu’un investissement de 1 dollar américain dans le développement des services de soins auditifs à l’échelle mondiale pourrait générer un RSI de 16 dollars américains sur une période de 10 ans.

- Intégration des technologies de nouvelle génération : Les projets de R&D menés à travers le monde sur les matrices d’électrodes, le traitement du signal et la biocompatibilité permettent d’améliorer les performances et les résultats pour les patients bénéficiant du marché actuel des implants cochléaires. Plus précisément, les innovations basées sur l’IA offrent des opportunités commerciales lucratives grâce à un traitement du son optimisé, un filtrage du bruit amélioré, une connectivité sans fil et une reconnaissance vocale performante. Par exemple, en octobre 2024, Starkey a développé Edge AI, une technologie auditive intelligente, capable de révolutionner la prise en charge des patients grâce au processeur G2 Neuro, à l’audio Bluetooth Low Energy (LE) et à la diffusion audio Auracast.

- Développement des applications chez les personnes âgées : Le vieillissement rapide de la population mondiale élargit le marché des implants auditifs, la presbyacousie étant de plus en plus fréquente et invalidante chez les personnes âgées. À titre d’exemple, une étude de la NLM de 2023 a enregistré un taux d’incidence de la perte auditive supérieur à 80 % chez les personnes de 80 ans et plus. Par ailleurs, selon les estimations de l’OMS, la population âgée de 60 ans et plus devrait atteindre 1,4 milliard d’individus d’ici 2030 et doubler d’ici 2050. Ces chiffres soulignent le besoin croissant de technologies implantables améliorées pour répondre aux besoins spécifiques des personnes âgées.

Dynamique du bassin de patients des principaux paysages du marché

Analyse de la disponibilité des services liés aux CI aux États-Unis

(2021-2023)

Division régionale | Nombre de candidats CI | Nombre de fournisseurs O&N | Candidats par fournisseur |

Centre-Nord-Est | 242 133 | 68 | 3 361 |

Centre-Sud Est | 97 695 | 25 | 3 712 |

Atlantique moyen | 230 222 | 68 | 3 259 |

Montagne | 120 157 | 36 | 3 140 |

Nouvelle-Angleterre | 83 552 | 28 | 2 868 |

Pacifique | 271 449 | 79 | 3 317 |

Atlantique Sud | 355 542 | 90 | 3 800 |

Centre-Nord-Ouest | 106 853 | 37 | 2 703 |

Centre-Sud Ouest | 182 238 | 50 | 3 455 |

National | 1 613 178 | 481 | 3 354 |

Source : NLM

Analyse comparative des tendances en matière de taux d'adoption, d'économie et d'avantages cliniques sur le marché

Études cliniques récentes sur les implants cochléaires

Motivation d'étude | Domaines d'études / Conception | Principaux résultats ou notes | Année |

Évaluation de l'efficacité de l'implant cochléaire Acclaim entièrement implanté | Essai prospectif pivot d'un implant cochléaire totalement implanté et sans microphone | Les 10 participants de la première phase ont tous effectué un suivi d'un mois ; aucun événement indésirable grave n'a été signalé ; l'entreprise accélère ses plans d'expansion et de commercialisation. | 2025 |

Électrodes CI à élution de dexaméthasone (CIDEXEL) | Obtenir des données confirmant la sécurité et les performances de ce dispositif expérimental | Destiné à améliorer les résultats auditifs tout en réduisant les complications | 2024-2026 |

Effet des implants cochléaires sur les acouphènes | Étude de cohorte prospective mixte longitudinale mesurant l'effet de l'IC sur les acouphènes | Réduction de 58 % et de 44 % de l'intensité des acouphènes et du handicap dans les 24 mois suivant l'utilisation de l'implant cochléaire | 2024 |

L’impact du statut socio-économique (SSE) sur la candidature à l’IC | Étude de cohorte rétrospective sur le statut socio-économique des candidats à l'implantation cochléaire et les schémas chirurgicaux | Les personnes de statut socio-économique plus élevé sont moins susceptibles de bénéficier d'une intervention chirurgicale ; cependant, celles qui y sont admissibles sont plus susceptibles d'en bénéficier que celles de statut socio-économique plus faible. | 2023 |

Source : Communiqué de presse de l'entreprise, NLM et Clinicaltrials.gov

Défis

- Complexité et limites du remboursement : Compte tenu du coût initial élevé des systèmes d’implants cochléaires disponibles sur le marché, des réseaux de financement adéquats sont essentiels pour favoriser leur adoption à grande échelle. Or, la plupart des organismes publics de santé dans le monde n’offrent qu’une couverture limitée pour ces dispositifs et services, ce qui restreint l’accès à ces soins. À cet égard, une étude de la NLM de 2024 a révélé qu’aux États-Unis, seuls 21 % des adultes et 36 % des enfants nécessitant une implantation cochléaire sont couverts par Medicaid, qui ne prend en charge que 10 % des dépenses liées à l’implant, soit un montant total de 80 000 à 100 000 dollars américains.

- Contexte budgétaire et de ressources limitées : La plupart des établissements de santé publique, notamment dans les pays à revenu faible et intermédiaire (PRFI), n’ont pas les moyens de se doter des infrastructures et du personnel nécessaires en matière de diagnostic et de chirurgie de pointe. Cette situation financière contraint les autorités de ces régions à faire des choix difficiles en matière de priorités, ce qui entraîne souvent un sous-financement des produits et services disponibles sur le marché. À titre de solution, l’étude transversale de la NLM de 2023 suggérait une distribution centralisée des dispositifs d’implant cochléaire dans les hôpitaux afin de réaliser une réduction de 5 000 USD sur les prix négociés.

Taille et prévisions du marché des implants cochléaires :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

6,4% |

|

Taille du marché de l'année de référence (2025) |

3,5 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

6,1 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des implants cochléaires :

Analyse des segments de composants

Le composant interne de l'implant devrait conserver la part la plus importante (58,7 %) du marché des implants cochléaires d'ici fin 2035. Sa complexité technologique, le coût élevé des matériaux et la nécessité d'un remplacement chirurgical à terme génèrent un cycle de revenus pour ce composant. De plus, l'utilisation d'une large gamme d'éléments biocompatibles élargit les perspectives de rentabilité de ce segment. Actuellement, la miniaturisation croissante des implants stimule l'innovation continue au niveau des composants internes, permettant une stimulation neuronale plus précise et une intervention moins invasive, et contribuant ainsi à consolider une position de leader dans ce domaine.

Analyse segmentaire par type de patient

On prévoit que le groupe pédiatrique dominera le marché des implants cochléaires, avec une part de 65,9 % sur la période étudiée. L'importance de cette population, qui compte environ 34 millions d'enfants dans le monde nécessitant une réhabilitation auditive en 2025, plaide fortement en faveur de sa position dominante. Par ailleurs, l'intervention précoce étant essentielle pour restaurer ou prévenir la surdité, elle engendre une demande et une adoption des implants cochléaires quasi systématiques chez les enfants. À titre d'exemple, une étude de la NLM de 2025 a révélé que l'utilisation des implants cochléaires est majoritairement observée chez les enfants (50 %), contre seulement 10 % chez les adultes.

Analyse du segment des utilisateurs finaux

Les hôpitaux et les cliniques ORL devraient conserver leur position dominante sur le marché des implants cochléaires durant la période considérée, avec une part de marché de 72,5 %. Ces établissements de santé constituent le centre névralgique des bilans auditifs, incluant le diagnostic, l'implantation chirurgicale et la rééducation post-opératoire. De ce fait, ils représentent la principale source de revenus du secteur grâce à leur expertise pointue et à leurs infrastructures performantes. Par ailleurs, la présence d'audiologistes, de chirurgiens et de personnel paramédical expérimentés au sein des hôpitaux et des cliniques ORL renforce leur position de leader dans ce domaine, garantissant des soins de haute qualité et une prise en charge globale du patient.

Notre analyse approfondie du marché comprend les segments suivants :

Segment | Sous-segment |

Composant |

|

Type de patient |

|

Utilisateur final |

|

Technologie |

|

Type de processeur de son |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des implants cochléaires - Analyse régionale

Aperçu du marché nord-américain

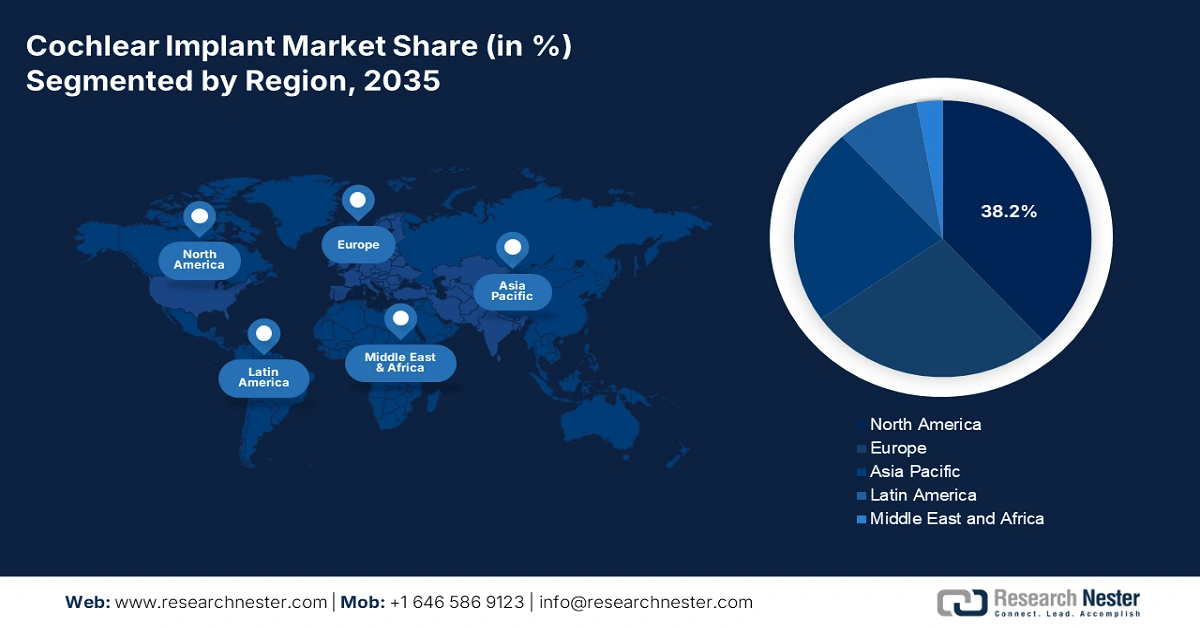

L'Amérique du Nord devrait rester la région leader du marché mondial des implants cochléaires au cours de la période analysée, avec une part de marché de 38,2 %. L'augmentation du nombre de patients et l'évolution des politiques de remboursement contribuent à consolider sa position de leader dans ce secteur. La sensibilisation accrue aux technologies d'implants de pointe, grâce aux programmes de dépistage auditif néonatal, élargit également la clientèle nationale. L'amélioration du cadre réglementaire crée un environnement favorable aux produits en Amérique du Nord, comme en témoigne l'autorisation accordée par la FDA pour une nouvelle indication des implants auditifs MED-EL chez les adultes atteints de surdité neurosensorielle bilatérale modérée à profonde en novembre 2024.

L'extension de la couverture d'assurance maladie publique et l'adoption accrue de ces prothèses sont les principaux facteurs qui placent les États-Unis à l'avant-garde du marché régional. À cet égard, les dernières données de l'Université AT Still (ATSU) révèlent qu'environ 118 100 adultes et 65 000 enfants à travers le pays étaient déjà porteurs de ces prothèses en 2022. Elles indiquent également qu'environ 1 bébé sur 1 000 né aux États-Unis souffrait de surdité profonde et 2 à 3 bébés sur 1 000 de déficience auditive partielle en 2025. Cette situation épidémiologique contribue à une forte demande d'accès facilité et abordable à ces prothèses, alimentant ainsi une croissance soutenue dans ce secteur.

Les investissements publics continus dans l'amélioration des infrastructures nationales de soins aux personnes âgées et aux nourrissons constituent le principal moteur de croissance du marché canadien des implants cochléaires. Par ailleurs, le grand nombre de spécialistes ORL et d'audiologistes expérimentés assure une clientèle solide à ce secteur. De plus, les efforts gouvernementaux se traduisent par des résultats prometteurs dans le cadre de l'initiative nationale visant à établir des programmes de dépistage néonatal universel de la surdité (DNUS) en 2023, où l'Ontario et la Colombie-Britannique ont atteint des taux de dépistage remarquables de 94 % et 97 % respectivement.

Perspectives du marché APAC

La région Asie-Pacifique devrait devenir la région à la croissance la plus rapide du marché mondial des implants cochléaires d'ici fin 2035. Dans les économies émergentes, notamment en Chine et en Inde, la sensibilisation accrue à la perte auditive, l'amélioration des systèmes de santé et les initiatives gouvernementales favorables créent un environnement commercial porteur pour ce secteur. Par ailleurs, l'importance des populations pédiatriques et âgées contribue à une demande plus forte d'implants cochléaires et d'accessoires. Enfin, la présence de fabricants d'implants à l'échelle mondiale et régionale améliore l'accessibilité et l'abordabilité, faisant de la région Asie-Pacifique un moteur de croissance essentiel du marché mondial.

La Chine représente l'un des principaux acteurs du marché des implants cochléaires en Asie-Pacifique, grâce à des initiatives gouvernementales de santé publique ambitieuses et à une population importante souffrant de perte auditive non traitée. Par ailleurs, des programmes nationaux, tels que le Programme de dépistage néonatal de la surdité, et des subventions publiques contribuent à l'augmentation des taux de diagnostic précoce et à un meilleur accès aux traitements, notamment dans les zones urbaines et périurbaines. Le pays compte également plusieurs fabricants nationaux, ce qui rend les implants plus abordables que les systèmes importés.

L'Inde représente l'opportunité la plus prometteuse pour une expansion significative sur le marché régional. Plus précisément, la mise en œuvre du programme d'assistance aux personnes handicapées (ADIP) stimule l'adoption d'implants cochléaires chez les enfants en offrant gratuitement ces dispositifs aux enfants éligibles issus de familles à faibles revenus. Plusieurs établissements médicaux et de recherche participent également à ce programme afin de favoriser un accès plus large à ces technologies. Par exemple, en février 2023, l'hôpital et centre de recherche Lilavati a lancé son programme de pointe d'implants auditifs chirurgicaux pour aider les enfants sourds ou malentendants à recouvrer une audition optimale.

Points saillants de l'industrie par pays

Pays | Points saillants/Points clés | Chronologie |

Inde | L'hôpital militaire a réalisé 50 implantations cochléaires bilatérales simultanées en seulement 18 mois ; le programme d'implants cochléaires (jusqu'à 6 817,9 USD d'allocation pour les enfants admissibles âgés de 5 à 6 ans) | 2023 ; 2024 |

Chine | Achat groupé de 11 000 implants cochléaires ; plus de 100 000 interventions chirurgicales pour implants cochléaires réalisées à l’échelle nationale. | 2024 ; 1995 à 2024 |

Australie | Une somme de 137 872 dollars américains a été attribuée à un projet de diagnostic chez les personnes porteuses d’implants cochléaires afin de mieux comprendre le processus de guérison. | 2024 |

Source : PIB, COV.CN et Ear Science Institute Australia

Aperçu du marché européen

L'Europe devrait connaître une progression constante sur le marché mondial des implants cochléaires entre 2026 et 2035. Des systèmes médicaux de pointe, un dépistage auditif néonatal rigoureux et une couverture d'assurance étendue contribuent à la performance soutenue de la région dans ce secteur. Les programmes nationaux de santé, qui prennent en charge les coûts d'implantation et de rééducation postopératoire, rendent également le traitement largement accessible. Par ailleurs, la présence en Europe de certains des principaux fabricants d'implants cochléaires témoigne d'une innovation et d'une recherche clinique continues, garantissant ainsi la progression future de l'Europe dans ce domaine.

Le vieillissement de la population et l'accent mis sur l'innovation dans le domaine des technologies médicales font de l'Allemagne un marché européen mature et en constante expansion. Selon les résultats de l'étude Gutenberg sur la santé, publiés en 2023, la prévalence de la perte auditive (à au moins une oreille) chez les résidents allemands a dépassé 40,6 %, les personnes âgées de 60 à 89 ans étant les plus touchées. Par ailleurs, la NLM a indiqué qu'en 2022, l'Allemagne comptait 18,6 millions de personnes âgées de 65 ans et plus, dont 6,1 millions de 80 ans et plus.

Le Royaume-Uni occupe une place prépondérante sur le marché européen des implants cochléaires, grâce au soutien financier constant du Service national de santé (NHS). Le pays dispose également d'un système de santé performant offrant des services de dépistage auditif néonatal de pointe, garantissant un diagnostic précoce et une prise en charge rapide. En particulier pour les enfants, les centres d'implantologie spécialisés, répartis dans tout le pays, proposent une prise en charge complète, de l'évaluation initiale à la rééducation post-implantatoire, incitant de nombreux parents à opter pour cette solution. Par ailleurs, les recommandations cliniques rigoureuses du National Institute for Health and Care Excellence (NICE) favorisent un accès équitable aux implants.

Opportunités réalisables par pays pour le marché des assurances de crédit

Pays | Opportunité clé | Chronologie |

ROYAUME-UNI | 12 millions de personnes à l'échelle nationale étaient sourdes, souffraient de perte auditive ou d'acouphènes. | 2022-2023 |

Italie | 38 % des résidents âgés de 74 ans déclaraient souffrir d'une perte auditive. | 2024 |

France | L'Académie chinoise des sciences (HAS) et le ministère français de la Santé ont consacré des ressources à l'identification d'outils permettant d'améliorer le programme national de dépistage néonatal de la surdité bilatérale permanente. | 2022 |

Source : Gov.UK, Hearing Health Forum EU et HAS

Principaux acteurs du marché des implants cochléaires :

- Cochléaire limité

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- MED-EL

- Bionique avancée

- Oticon Medical

- Nurotron Biotechnologie Inc.

- Listent Medical Co., Ltd.

Le marché est marqué par une innovation constante et une forte rivalité entre les principaux acteurs mondiaux, tels que Cochlear Ltd., MED-EL et Advanced Bionics. La stratégie de ces pionniers pour consolider leur position de leader est illustrée par le lancement, en septembre 2024, du SONNET 3, un processeur audio contour d'oreille (BTE) de nouvelle génération, par MED-EL. Ce système d'implant cochléaire externe offre une qualité sonore inégalée, tout en permettant la diffusion directe depuis les appareils Android et iOS, une connectivité sans fil intégrée et une étanchéité renforcée. Par ailleurs, le secteur est en plein essor, porté par le développement intensif de solutions numériques et la conception centrée sur le patient.

Ces acteurs clés sont :

Développements récents

- En juillet 2025, Cochlear a lancé Nucleus Nexa, un système d'implant cochléaire intelligent doté d'un micrologiciel évolutif permettant aux utilisateurs de bénéficier des futures innovations grâce aux mises à jour. Ce dispositif comprend un processeur de son Nexa 8 et une nouvelle batterie rechargeable compacte, offrant aux utilisateurs une audition optimale tout au long de la journée.

- En juin 2025, MED-EL s'est associé à Starkey dans le cadre du partenariat DualSync afin d'améliorer la connectivité Bluetooth pour les utilisateurs d'implants cochléaires. Ce partenariat permet à la technologie Apple de diffuser du contenu audio de manière fluide vers les aides auditives Starkey et les implants cochléaires MED-EL compatibles.

- Report ID: 2117

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.