Perspectives du marché du diagnostic et du traitement des gliomes :

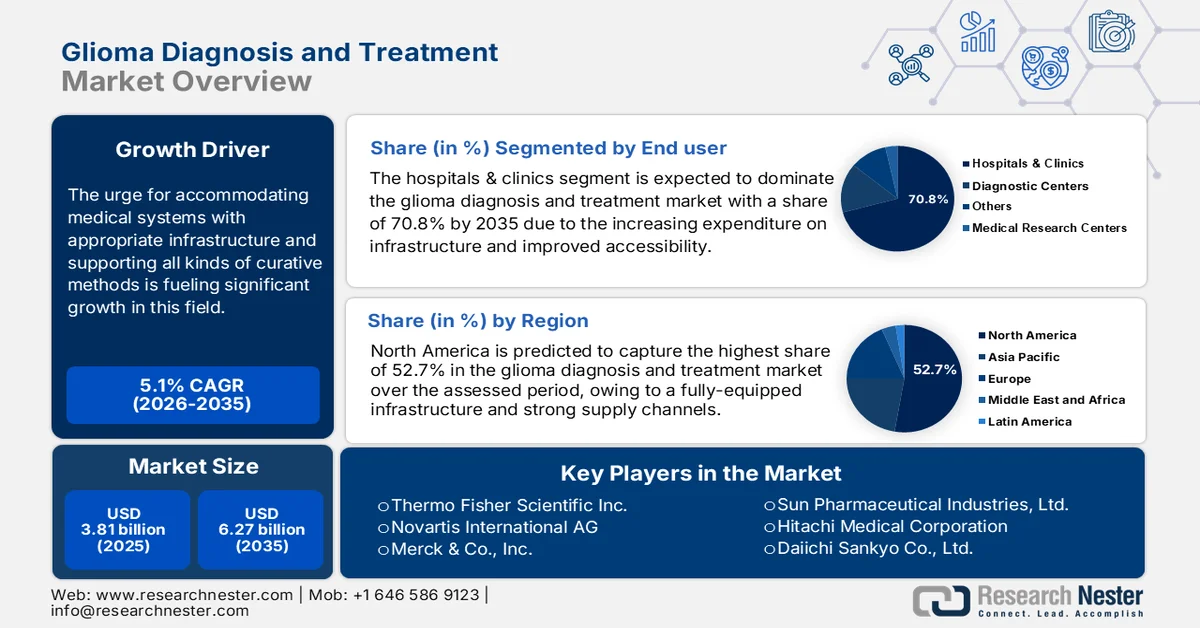

Le marché du diagnostic et du traitement des gliomes était évalué à 3,81 milliards de dollars en 2025 et devrait dépasser 6,27 milliards de dollars d'ici 2035, enregistrant un TCAC de plus de 5,1 % au cours de la période de prévision, soit entre 2026 et 2035. En 2026, la taille du secteur du diagnostic et du traitement des gliomes est estimée à 3,98 milliards de dollars.

D'après une étude du Journal of Brain and Spine de 2023, le glioblastome, une forme agressive de gliome de haut grade, est l'une des tumeurs malignes du système nerveux central (SNC) les plus fréquentes. Sa prévalence mondiale était de 3,19 cas pour 100 000 habitants. Une autre étude de la NLM, publiée en janvier 2023, a révélé une prévalence mondiale des gliomes de 42,8 %. Par conséquent, la nécessité de doter les systèmes de santé d'infrastructures adéquates et de soutenir toutes les méthodes de traitement alimente une croissance significative dans ce domaine. Ainsi, l'augmentation progressive de l'incidence de ces tumeurs cérébrales mortelles préoccupe les organismes de santé publics et privés, les incitant à investir dans le diagnostic et le traitement des gliomes.

Cependant, un coût initial plus élevé pour les formes avancées de cette affection, comme les glioblastomes (GBM), a été observé ces dernières années. Selon les estimations d'un article de Neuro-Oncology and Neurosurgical Oncology, publié en mars 2024, les dépenses liées aux nouveaux cas de GBM s'élevaient à 95 377 USD par patient. À cela s'ajoutait un coût mensuel de 18 053 USD, sur une durée de survie de 5,9 mois, ce qui en fait l'une des affections les plus coûteuses. Par conséquent, le marché du diagnostic et du traitement des gliomes s'efforce d'améliorer son offre afin de proposer des prix plus avantageux pour les organismes payeurs, de réduire les inégalités économiques et de favoriser l'accès aux soins.

Dans cette optique, la publication de 2021 dans JCO Global Oncology a présenté une option relativement abordable pour l'Inde : le témozolomide associé à la radiothérapie. Cette option a permis une réduction des coûts de 90 % et une amélioration de l'efficacité de 80 %. Elle favorise l'émergence de nouvelles approches thérapeutiques avec des solutions hybrides et accessibles, diversifiant ainsi le secteur et créant de nouvelles opportunités d'investissement. De plus, elle encourage les acteurs mondiaux de premier plan à mener des recherches et développements approfondis afin de trouver les solutions les plus adaptées, améliorant ainsi l'accès aux traitements pour le diagnostic et le traitement des gliomes.

Coût de la prise en charge du GBM en Europe, en Amérique du Nord et en Chine (hors États-Unis) (2024)

Type de thérapie | Coût moyen par patient (USD) |

Résection chirurgicale | 10 042,0 |

Radiothérapie | 6 777,0 |

Thérapie combinée (chirurgie, radiothérapie et chimiothérapie) | 62 602,0 |

Source : Étude de la NLM

Clé Diagnostic et traitement du gliome Résumé des informations sur le marché:

Points saillants régionaux :

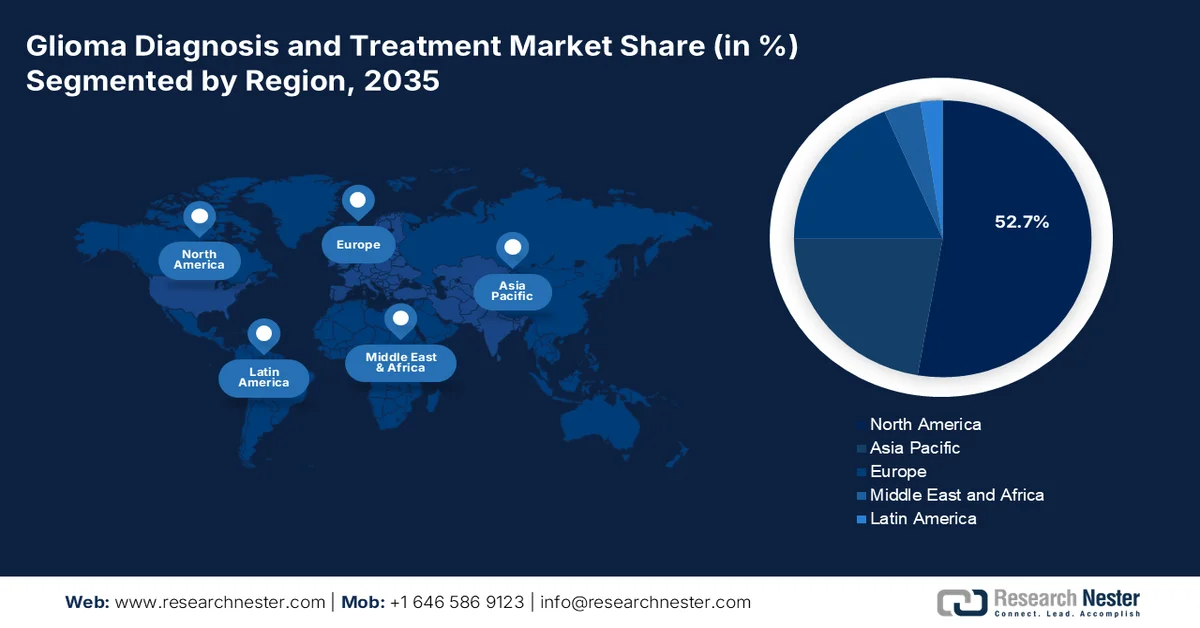

- L’Amérique du Nord devrait dominer le marché du diagnostic et du traitement du gliome avec une part de revenus de plus de 52,7 % d’ici 2035, grâce à une infrastructure de soins de santé bien établie et à de solides réseaux de distribution soutenus par des avancées réglementaires.

- La région Asie-Pacifique devrait connaître une croissance notable jusqu'en 2035, alimentée par les progrès rapides de la médecine de précision et l'augmentation des investissements destinés à lutter contre la hausse des taux de mortalité liés aux gliomes.

Analyse du segment :

- Le segment des hôpitaux et des cliniques devrait représenter plus de 70,8 % du marché du diagnostic et du traitement des gliomes d'ici 2035, grâce à l'expansion des infrastructures de santé, à une meilleure accessibilité et à un soutien financier institutionnel important.

- Le segment des tumeurs primaires devrait détenir la part la plus importante tout au long de la période de prévision, en raison des taux de prévalence plus élevés et de la progression agressive associée aux astrocytomes, aux épendymomes et aux oligodendrogliomes.

Principales tendances de croissance :

- L'intérêt et les investissements croissants dans la recherche sur les tumeurs cérébrales

- Innovations dans les méthodes de détection et de traitement

Principaux défis :

- Variabilité des types et des besoins du marché

- Hésitation face à des taux de récidive plus élevés

Acteurs clés : Agilent Technologies Inc., Waters Corporation, Shimadzu Corporation, PerkinElmer Inc., Bruker Corporation, ACD/Labs, SepSolve Analytical.

Mondial Diagnostic et traitement du gliome Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 3,81 milliards de dollars américains

- Taille du marché en 2026 : 3,98 milliards de dollars américains

- Taille du marché prévue : 6,27 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 5,1 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 52,7 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Allemagne, Japon, Royaume-Uni, France

- Pays émergents : Chine, Inde, Japon, Corée du Sud, Allemagne

Last updated on : 25 February, 2026

Marché du diagnostic et du traitement des gliomes - Facteurs de croissance et défis

Facteurs de croissance

Intérêt et investissements croissants dans les tumeurs cérébrales : le lien étroit avec les carcinomes cérébraux contraint les instances dirigeantes du monde entier à accorder la priorité au vaste marché du diagnostic et du traitement des gliomes. Les efforts de plusieurs organismes publics permettent d’attirer des capitaux toujours plus importants, stimulant ainsi les progrès dans ce domaine. Par exemple, en mars 2022, la loi de finances omnibus a alloué des fonds accrus aux agences américaines spécialisées dans les tumeurs cérébrales. Cela a permis d’octroyer des subventions de 1 milliard de dollars, 45 milliards de dollars et 7 milliards de dollars respectivement à l’Agence pour les projets de recherche avancée en santé (ARPA-H), aux Instituts nationaux de la santé (NIH) et à l’Institut national du cancer (NCI). Ces initiatives encouragent également les entreprises privées à s’investir.

- Innovations dans les méthodes de dépistage et de traitement : La sensibilisation croissante aux avantages d’un dépistage et d’une intervention précoces stimule la demande sur le marché du diagnostic et du traitement des gliomes. Les progrès et les découvertes constants alimentent une croissance exponentielle dans ce secteur, avec une amélioration des résultats et de la réponse des patients. Selon un rapport de l’OMS publié en octobre 2023, les sous-types de gliomes représentaient le plus grand nombre de développements de médicaments (156) parmi les tumeurs cérébrales de l’enfant, dont 40 % étaient en phase II d’essais cliniques. Ce type de maladie représentait 35 % des 187 nouveaux traitements, dont 70 médicaments administrables par voie orale et 24 adaptés aux enfants.

Défis

Variabilité des types et des besoins du marché : Cette affection se caractérise par un large éventail de mutations complexes et de particularités, qui peuvent ne pas répondre aux solutions actuellement disponibles sur le marché du diagnostic et du traitement des gliomes. De plus, nombre d’entre elles sont asymptomatiques et hétérogènes, ce qui rend leur détection et leur prise en charge précoces difficiles et limite l’efficacité des traitements existants. Pour pallier ces difficultés, des recherches plus approfondies sont nécessaires, avec le développement de thérapies et de stratégies personnalisées et innovantes.

- L'hésitation face à des taux de récidive plus élevés : la barrière hémato-encéphalique empêche souvent l'administration orale, contraignant les professionnels de santé à recourir à des traitements plus agressifs. Chez les enfants, notamment, ces méthodes peuvent avoir des conséquences graves sur leur santé. De plus, la fréquence des tumeurs résistantes rend difficile leur tolérance et leur réponse à un traitement de longue durée. Ces facteurs peuvent dissuader les parents et les familles d'opter pour ces thérapies, limitant ainsi leur diffusion sur le marché du diagnostic et du traitement des gliomes.

Taille et prévisions du marché du diagnostic et du traitement des gliomes :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

5,1% |

|

Taille du marché de l'année de référence (2025) |

3,81 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

6,27 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché du diagnostic et du traitement des gliomes :

Analyse du segment des utilisateurs finaux

Sur le marché du diagnostic et du traitement des gliomes, le segment des hôpitaux et cliniques devrait représenter plus de 70,8 % des revenus d'ici 2035. L'augmentation des dépenses d'infrastructure, conjuguée à une meilleure accessibilité, notamment dans les pays développés, stimule la croissance de ce segment. À ce titre, l'American Hospital Association a indiqué en août 2022 que la contribution financière annuelle des hôpitaux aux services communautaires s'élevait à 110 milliards de dollars américains. De nombreuses études cliniques démontrent de meilleurs résultats grâce à une prise en charge précoce dans ces établissements, ce qui en fait une destination privilégiée pour les patients. Par ailleurs, la facilité d'accès aux produits de première nécessité et les subventions publiques incitent les hôpitaux à investir dans ce secteur, encourageant ainsi les entreprises à intégrer ce réseau comme principal canal de distribution.

Analyse de segmentation par type

En termes de type, le segment des tumeurs primitives devrait représenter la part la plus importante du marché du diagnostic et du traitement des gliomes durant toute la période prévue. La prévalence plus élevée de ce sous-type constitue le principal facteur de croissance de ce segment. La majorité des tumeurs primitives comprennent les astrocytomes, les épendymomes et les oligodendrogliomes, avec des prévalences mondiales respectives de 20,3 %, 3,2 % et 3,9 % jusqu'en 2023, selon la NLM. Un autre rapport de la même source conclut que la survie moyenne des patients atteints de glioblastome (une forme d'astrocytome) est de 9 mois. Ceci témoigne de la croissance de ce segment, caractérisé par une fréquence élevée et des taux de mortalité importants. De plus, l'agressivité et la progression rapide de ces affections en font une priorité absolue pour les systèmes de santé.

Notre analyse approfondie du marché mondial du diagnostic et du traitement des gliomes comprend les segments suivants :

Utilisateur final |

|

Taper |

|

Diagnostic |

|

Traitement |

|

Grade |

|

Emplacement |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché du diagnostic et du traitement des gliomes - Analyse régionale

Aperçu du marché nord-américain

Le marché nord-américain du diagnostic et du traitement des gliomes devrait représenter plus de 52,7 % des revenus d'ici 2035. Le secteur de la santé de la région bénéficie d'infrastructures complètes et de circuits de distribution performants. Ceci améliore l'accessibilité et la disponibilité des produits et services, garantissant ainsi un flux d'activité stable. Ce contexte attire également les géants pharmaceutiques étrangers. Par exemple, en avril 2024, Telix Pharmaceuticals a obtenu la désignation de procédure accélérée (Fast Track) de la FDA américaine pour son produit d'imagerie expérimental des gliomes, le TLX101-CDx. L'entreprise a choisi PharmaLogic Holdings Corp, leader de la commercialisation et de la production en Amérique du Nord, pour distribuer ce produit dans la région. Ainsi, le soutien local contribue également à la croissance de ce marché.

Outre un cadre réglementaire favorable, le marché américain du diagnostic et du traitement des gliomes bénéficie de dépenses de santé croissantes et d'organismes de recherche dynamiques. Au cours de la dernière décennie, le pays a développé un ensemble performant d'outils essentiels et un réseau d'excellence académique permettant de mener des essais cliniques fructueux et à grande échelle, favorisant ainsi les découvertes. Par exemple, en juin 2023, l'Université de Californie à Los Angeles (UCLA) a participé à une étude de cohorte internationale évaluant l'efficacité du vorasidénib. Cette évaluation a permis à cette thérapie ciblée d'être reconnue mondialement pour son efficacité à ralentir la progression du gliome, avec moins d'effets indésirables et de déficits neurologiques. Ceci facilite non seulement le processus d'autorisation, mais aide également les entreprises pharmaceutiques à améliorer leurs portefeuilles de produits, les rendant ainsi plus acceptables.

Le Canada connaît une augmentation soudaine des cas de gliomes métastatiques chez les enfants, ce qui l'incite à renforcer son attention sur le marché du diagnostic et du traitement de ces gliomes. L'impact de cette maladie sur la jeune génération et son lien avec le cancer du cerveau préoccupent les autorités sanitaires nationales, favorisant ainsi un afflux constant de capitaux dans ce secteur. Par exemple, en mai 2023, une équipe de scientifiques a reçu un financement de 50 000 USD pour introduire des mesures de traitement et de dépistage adaptées et moins toxiques pour les enfants et adolescents atteints de gliome présentant un risque accru de cancer du cerveau. Ce groupe de chercheurs estime que cette initiative permettra d'établir des lignes directrices novatrices, stratifiées par âge et rentables pour les tests moléculaires. Ces fonds constituent un soutien financier pour les projets futurs dans ce domaine.

Perspectives du marché APAC

La région Asie-Pacifique devrait connaître une croissance notable du marché du diagnostic et du traitement des gliomes au cours de la période de prévision. L'excellence et les progrès rapides de la médecine de précision ont fortement stimulé ce secteur. À cet égard, les estimations de Research Nester indiquent que l'industrie de l'oncologie de précision en Asie-Pacifique est en passe de représenter 43 % des revenus mondiaux d'ici fin 2035. De même, la région pourrait capter une part importante du marché de la médecine de précision, soit 30,5 %, durant cette même période. Par ailleurs, la hausse des taux de mortalité liés au glioblastome dans les pays à revenu faible et intermédiaire de cette région contraint les autorités à mettre en place des infrastructures adéquates, ce qui stimule la demande dans ce domaine.

L'Inde s'attache à rendre les traitements et les diagnostics du gliome plus abordables et mieux accessibles. Ce secteur pharmaceutique émergent, grâce aux innovations académiques et aux partenariats gouvernementaux, pose des bases solides pour les découvertes cliniques. À titre d'exemple, en décembre 2024, le ministre d'État indien à la Santé et au Bien-être familial a annoncé le lancement de projets de recherche sur la thérapie cellulaire CAR-T, sous l'égide du Conseil d'assistance à la recherche de l'industrie biotechnologique (BIRAC). Ces projets visent à développer des produits cellulaires abordables, tels que des immunothérapies, pour lutter contre des cancers comme le glioblastome.

La Chine est également confrontée à une incidence constante de glioblastomes (GBM), ce qui pousse le gouvernement à mobiliser des ressources provenant du marché du diagnostic et du traitement des gliomes. Selon une étude de la NLM publiée en septembre 2022, la survie globale pour cette maladie serait de 10,6 mois et l'âge moyen d'apparition de 57 ± 14 ans. Malgré une prévalence relativement faible, le pays entend protéger sa population âgée en améliorant les taux de survie grâce à un approvisionnement suffisant du système de santé. Par exemple, en mai 2020, l'Administration nationale des produits médicaux (NMPA) chinoise a autorisé l'équipe de Zai Lab et de Novocure à commercialiser Optune + témozolomide pour le traitement des GBM récidivants et nouvellement diagnostiqués.

Acteurs clés du marché du diagnostic et du traitement des gliomes :

- Thermo Fisher Scientific Inc.

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Emcure Pharmaceuticals Ltd.

- Sigma-Aldrich Co.

- Pfizer Inc.

- Taj Pharmaceuticals Limited

- Novartis International AG

- Industries pharmaceutiques Teva Ltd.

- GE Healthcare

- Siemens Healthineers

- Philips Healthcare

- Merck & Co., Inc.

- Hoffmann-Le Roche AG

- Arbor Pharmaceuticals, LLC

- Sun Pharmaceutical Industries, Ltd.

- Amneal Pharmaceuticals, LLC

- AstraZeneca

- Carestream Santé

- Fondation Médecine, Inc.

Le marché du diagnostic et du traitement des gliomes présentant une gamme de produits limitée, les principaux acteurs développent de nouvelles méthodologies, telles que la thérapie cellulaire, afin d'élargir leur offre. Nombre d'entre eux travaillent également à la mise au point de thérapies combinées pour améliorer l'efficacité et le profil de sécurité des médicaments existants. Par exemple, en mars 2023, Novartis a obtenu l'autorisation de la FDA pour l'utilisation de l'association de Tafinlar (dabrafenib) et de Mekinist (trametinib) dans le traitement des enfants âgés d'un an et plus atteints d'un gliome de bas grade porteur de la mutation BRAF V600E. Cette solution hybride semble être une option pertinente pour répondre au besoin de thérapie systémique dans ces cas. Parmi ces pionniers de la pharmacologie, on peut citer :

Développements récents

- En janvier 2025, Foundation Medicine a obtenu l'approbation de la FDA pour FoundationOneCDx, un test diagnostique compagnon d'OJEMDA (développé par Day One Biopharmaceuticals). Ce test peut améliorer les résultats du traitement des patients pédiatriques atteints d'un gliome de bas grade récidivant ou réfractaire, traités par un inhibiteur de RAF de type II.

- En octobre 2024, Thermo Fisher Scientific a obtenu l'autorisation de la FDA pour l'utilisation du test compagnon Ion Torrent Oncomine Dx Target Test avant l'administration d'une thérapie ciblée. Cette méthode est conçue pour identifier l'éligibilité des adultes et des enfants de 12 ans et plus atteints d'un gliome de grade 2 porteur de la mutation IDH au traitement par VORANIGO.

- Report ID: 7379

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.