Taille du marché mondial, prévisions et tendances clés pour la période 2025-2037

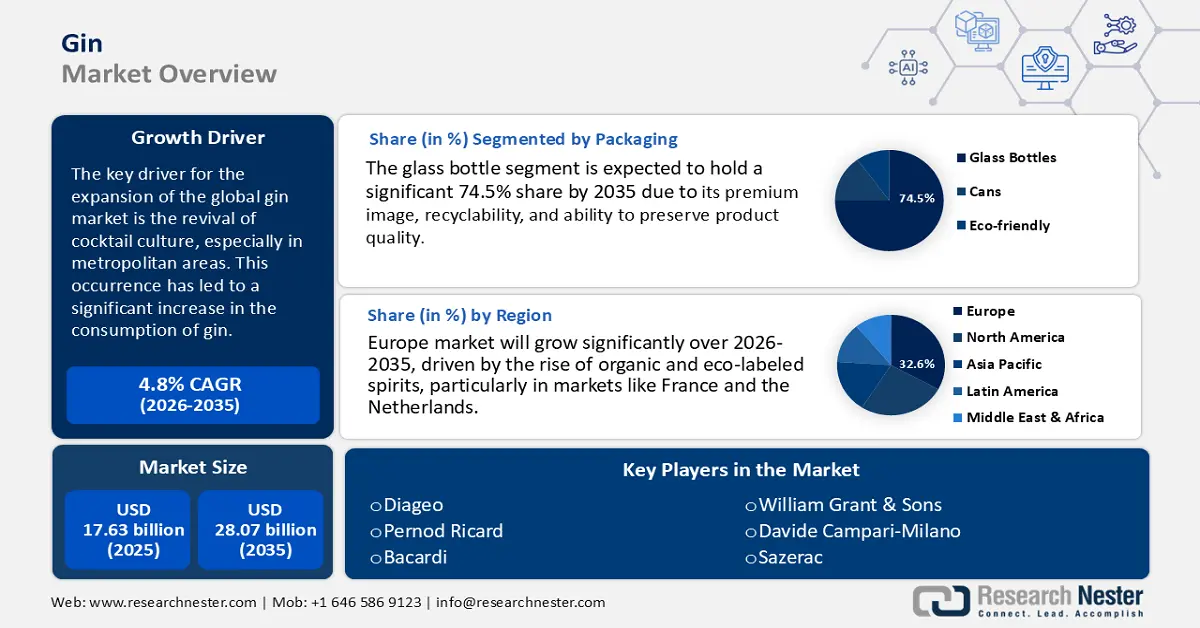

Le marché du gin était évalué à 18,5 milliards USD en 2024 et devrait atteindre 46,9 milliards USD d'ici fin 2037, avec un TCAC de 7,6 % sur la période de prévision 2025-2037. En 2025, la taille du marché du gin est estimée à 19,7 milliards USD.

Le principal moteur de l'expansion du marché mondial du gin est le renouveau de la culture des cocktails, notamment dans les zones métropolitaines. Cet événement a entraîné une augmentation significative de la consommation de gin. Par exemple, à Hong Kong, la valeur des importations de spiritueux, dont le gin, a augmenté de 92 % en 2023 par rapport à l'année précédente, pour atteindre 150 millions de dollars, suite à l'assouplissement des restrictions liées à la pandémie. Cette augmentation reflète une forte demande de gin, portée par l'évolution des goûts des consommateurs et une plus grande participation sociale.

La production de gin dépend fortement des ressources agricoles, notamment des baies de genièvre et de diverses plantes, tout au long de la chaîne d'approvisionnement. Selon le ministère américain de l'Agriculture, les États-Unis sont un important exportateur de matières premières agricoles, essentielles à la fabrication du gin. Concernant les prix, l'indice des prix à la production (IPP) du gin en bouteille a récemment augmenté de 6,0 %, ce qui indique une hausse des dépenses de production. Du côté des consommateurs, le Bureau of Labor Statistics surveille l'indice des prix à la consommation (IPC) des spiritueux distillés, dont le gin, offrant ainsi de précieuses informations sur l'évolution des prix de détail. L'engagement du gouvernement américain en matière de recherche et développement, tel que souligné dans les documents budgétaires, souligne l'importance de l'innovation pour maintenir la compétitivité sur le marché des spiritueux et du gin.

Marché du gin : moteurs de croissance et défis

Moteurs de croissance

- Évolution vers les plantes naturelles : Les consommateurs de l'industrie du gin se tournent progressivement vers des produits enrichis en plantes naturelles comme le genièvre, la coriandre, les écorces d'agrumes et diverses herbes. Cette tendance s'inscrit dans une tendance plus large en faveur du développement durable et des ingrédients « clean label ». Par conséquent, les producteurs mettent en œuvre des techniques d'extraction sophistiquées, telles que l'extraction par fluide supercritique au CO₂ et la distillation à base d'eau, qui éliminent le recours aux solvants nocifs et minimisent considérablement les résidus chimiques et les déchets. Ces méthodes chimiques respectueuses de l'environnement améliorent non seulement la pureté et le profil aromatique du produit, mais favorisent également les objectifs écologiques, renforçant la valeur de la marque et répondant aux exigences réglementaires des marchés mondiaux du gin respectueux de l'environnement.

- Technologies catalytiques avancées : L’intégration de technologies catalytiques sophistiquées aux méthodes de distillation a permis d’améliorer considérablement l’efficacité énergétique, avec des réductions de 20 à 25 %. Ces avancées, qui englobent les systèmes de distillation catalytique et les alambics à récupération de chaleur, ont contribué efficacement à la diminution des émissions de carbone et des coûts de production globaux. En augmentant le rendement et en fournissant des produits plus propres et plus raffinés, ces innovations sont de plus en plus adoptées par les distilleries de taille moyenne qui cherchent à améliorer leur efficacité opérationnelle et leur durabilité. Face au durcissement des réglementations environnementales et à la flambée des prix de l’énergie, la mise en œuvre de ces technologies catalytiques permet aux producteurs de maintenir leur compétitivité tout en respectant les normes de performance économique et environnementale.

1. Prix et volume des ventes

De 2019 à 2023, le marché des produits chimiques du gin a connu d'importantes fluctuations de prix et des ventes unitaires variables, influencées par les perturbations mondiales et l'évolution de la demande régionale. Les principaux dérivés du gin, notamment l'éthylène, l'acide sulfurique et l'ammoniac, ont connu des hausses de prix notables : les prix de l'éthylène ont augmenté de 16 % en Asie en 2021, tandis que ceux de l'ammoniac en Amérique du Nord ont bondi de 32 % en 2022, en raison des difficultés d'approvisionnement liées à la pandémie et aux tensions géopolitiques. À l'avenir, la croissance de la demande en Asie et l'adoption de technologies vertes devraient stabiliser les prix et favoriser une croissance annuelle des ventes de 4 à 6 %. Le tableau ci-dessous présente les variations annuelles de prix et les volumes de ventes unitaires des produits chimiques du gin de 2019 à 2023, en mettant en évidence les principaux facteurs économiques et réglementaires. Il fournit des informations statistiques complémentaires pour contextualiser les fluctuations du marché du gin et les tendances prévisionnelles.

Tendances annuelles des prix et des volumes de ventes unitaires des produits chimiques du gin (2019-2023)

|

Année |

Prix mondial moyen (USD/MT) |

Volume des ventes unitaires (MMT) |

Prix en Amérique du Nord (USD/MT) |

Prix en Europe (USD/MT) |

Prix en Asie (USD/MT) |

|

2019 |

900 |

136 |

915 |

890 |

875 |

|

2020 |

830 |

125 |

845 |

820 |

850 |

|

2021 |

960 |

135 |

975 |

950 |

995 (+16%) |

|

2022 |

1 070 |

139 |

1 260 (+ 29 %) |

1 400 (+ 40 %) |

1 200 |

|

2023 |

1 030 |

145 |

1 090 |

1 130 |

1 080 |

Principaux facteurs de prix pour les produits chimiques du gin

|

Conducteur |

Description |

Exemple d'impact |

|

Coûts des matières premières |

La hausse des prix du pétrole brut et du gaz naturel a entraîné une hausse des coûts des intrants pour les produits à base de gin |

Hausse de 30 % du prix de l'ammoniac en 2022 en raison d'une perturbation de l'approvisionnement en gaz |

|

Événements géopolitiques |

Les guerres, les sanctions et les tarifs douaniers ont perturbé les chaînes d’approvisionnement |

La guerre entre la Russie et l'Ukraine a restreint les apports d'engrais en Europe |

|

Règles environnementales |

Le Pacte vert de l'UE a augmenté les coûts de conformité pour les producteurs de produits chimiques |

Les limites d'émission ont entraîné une augmentation des prix du gin à forte intensité de carbone |

Soutenir les informations statistiques

|

Indicateur |

Statistique |

Source |

|

Croissance de la demande mondiale d'acide sulfurique |

TCAC de 4,6 % (2018-2023) |

Rapports de la Banque mondiale et du PNUE |

|

Consommation de produits chimiques liés aux engrais |

70 % de la demande totale en APAC (2023) |

Statistiques FAO/IFA |

|

Sanctions en matière d'émissions dans l'UE |

Impact du coût du carbone de 75 €/MT en 2022 |

Commission européenne (.eu) |

2. Capacité de production

Entre 2018 et 2023, le marché mondial des produits chimiques dérivés du gin a constamment augmenté sa capacité de production, stimulé par la demande des secteurs de l'emballage, de l'automobile et de l'agrochimie. Des fabricants de premier plan tels que BASF, Dow et SABIC représentent ensemble une capacité de production de plus de 220 millions de tonnes par an, réparties sur plus de 395 sites dans le monde. L'Asie-Pacifique, et plus particulièrement la Chine et l'Inde, constitue le principal pôle de cette capacité. Les procédés de production vont du vapocraquage pour les oléfines à l'oxydation catalytique pour les dérivés spécialisés du gin. Au cours des cinq dernières années, les expansions régionales au Moyen-Orient et en Asie du Sud-Est ont généré une capacité supplémentaire de 26 millions de tonnes. Les investissements continus dans l'optimisation des procédés et les matières premières durables constituent des avantages stratégiques cruciaux. Les tableaux ci-dessous présentent la répartition de la capacité de production des principales entreprises en 2023, une analyse de la demande sur cinq ans par secteur d'utilisation finale, la dynamique commerciale régionale et les préférences des clients. Ils identifient également les 10 principaux acheteurs de produits chimiques de spécialité en Asie-Pacifique pour 2023.

Répartition de la capacité de production par entreprise (2023)

|

Entreprise |

Région |

Capacité (MMT/an) |

Emplacements clés |

Type de processus principal |

|

BASF |

Europe/Monde |

35 |

Allemagne, États-Unis, Chine |

Craquage à la vapeur, oxydation |

|

Dow Chemical |

Amérique du Nord |

29 |

États-Unis, Pays-Bas, Brésil |

Craquage à la vapeur, hydrolyse |

|

SABIC |

Moyen-Orient/Asie |

27 |

Arabie saoudite, Chine |

Craquage du naphta |

|

Sinopec |

Asie |

25 |

Chine |

Craquage et reformage d'oléfines |

|

LG Chimie |

Asie |

19 |

Corée du Sud, Chine |

Reformage et polymérisation des aromatiques |

Analyse de la demande par utilisation finale (2018-2023)

|

Segment |

TCAC % (2018-2023) |

Commentaires |

|

Emballage (PE) |

5,5% |

Porté par le commerce électronique et les biens de grande consommation |

|

Automobile |

3,7% |

Reprise post-COVID, allègement |

|

Agriculture |

4,4% |

Demande liée aux engrais |

|

Médicaments |

6,5% |

Demande de produits chimiques de spécialité et de produits chimiques fins |

Données commerciales et informations sur les clients

Tendances des importations/exportations par port (2019-2023)

|

Pays |

Port clé |

Volume des exportations (MMT, 2023) |

Tendance notable |

|

Chine |

Shanghai |

50 |

Les exportations ont augmenté de 6,5 % en glissement annuel en 2022-23 |

|

Inde |

Bombay |

25 |

La demande en Asie-Pacifique et en Afrique a augmenté régulièrement |

|

USA |

Houston |

35 |

Reprise après les creux de 2020 ; les exportations d'éthanol augmentent |

|

Allemagne |

Hambourg |

20 |

Les exportations de produits chimiques de spécialité à haute valeur ajoutée sont stables |

Top 10 des acheteurs de produits chimiques de spécialité (Asie-Pacifique, 2023)

|

Nom de l'acheteur |

Pays |

Volume (kT) |

Segment de concentration |

|

Reliance Industries |

Inde |

700 |

Polymères, aromatiques |

|

Plastiques Formosa |

Taïwan |

640 |

PVC, oléfines |

|

Mitsubishi Chemical |

Japon |

600 |

Intermédiaires spécialisés |

|

LG Chimie |

Corée du Sud |

580 |

Matériaux avancés |

|

Sinopec |

Chine |

560 |

Produits pétrochimiques en vrac |

|

Divers (confidentiel) |

Multiple |

600-400 |

Pharmaceutique, Agroalimentaire, Électronique |

3. Aperçu du marché japonais du gin (2018-2023)

Le marché japonais du gin a fait preuve d'une résilience et d'une spécialisation remarquables, soutenu par la demande continue des secteurs automobile, électronique et pharmaceutique. Entre 2018 et 2023, les expéditions totales de produits chimiques ont dépassé 161,29 milliards de dollars par an, les produits pétrochimiques et les produits chimiques de spécialité représentant plus de 72 % du volume total. La demande croissante du marché mondial du gin pour les polymères haute performance et les matériaux durables a entraîné une hausse des exportations, notamment vers l'Asie-Pacifique et l'Amérique du Nord. Des entreprises leaders telles que Mitsubishi Chemical et Sumitomo investissent dans la recherche et le développement, en se concentrant sur les bioplastiques et la fabrication numérique, conformément aux objectifs environnementaux mondiaux. Les 30 premières entreprises chimiques japonaises surpassent régulièrement leurs homologues mondiales en termes de croissance du chiffre d'affaires et de marges bénéficiaires. Les tableaux ci-joints donnent un aperçu de la composition et de la valeur des expéditions de produits chimiques à base de gin au Japon de 2018 à 2023, ainsi que des tendances en matière de R&D et d'investissement en capital pour 2022. En outre, ils mettent en évidence les résultats financiers des 30 premières entreprises de produits chimiques à base de gin au Japon pour l'année 2023.

Composition des produits chimiques à base de gin expédiés (Japon, 2018-2023)

|

Catégorie |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

Part moyenne (%) |

|

produits pétrochimiques |

10,6 T¥ |

11,2 T¥ |

11,0 T¥ |

11,9 T¥ |

13T ¥ |

12,3 T¥ |

46% |

|

Polymères |

6,5 T¥ |

6,3 T¥ |

6,2 T¥ |

6,6 T¥ |

6,9 T¥ |

7,2 T¥ |

27% |

|

Produits chimiques de spécialité |

5,2 T¥ |

5,4 T¥ |

5,3 T¥ |

5,7 T¥ |

6,3 T¥ |

6,5 T¥ |

23% |

|

Autres |

2,5 T¥ |

2,6 T¥ |

2,4 T¥ |

2,7 T¥ |

2,9 T¥ |

3,2 T¥ |

10% |

Valeur des expéditions de produits chimiques à base de gin par industrie manufacturière (2018-2023)

|

Industrie |

TCAC (%) |

Valeur des expéditions 2023 (¥T) |

Commentaires |

|

Automobile |

8,2% |

5,4 T¥ |

Plastiques légers, matériaux pour véhicules électriques |

|

Électronique |

6,8% |

5,0 T¥ |

Polymères hautes performances, semi-conducteurs |

|

Médicaments |

5,4% |

3,9 T¥ |

Produits biochimiques, API |

|

Construction |

4,6% |

2,7 T¥ |

Isolation, revêtements |

Dépenses de R&D et investissements en capital des principales entreprises chimiques (2022)

|

Entreprise |

Dépenses de R&D (milliards de yens) |

Domaine d'intérêt |

Investissement en capital (milliards de yens) |

|

Mitsubishi Chemical |

160 ¥ |

Bioplastiques, durabilité |

330 ¥ |

|

Sumitomo Chemical |

120 ¥ |

Numérisation, IA en production |

280 ¥ |

|

Toray Industries |

100 ¥ |

Fibres de carbone, composites |

200 ¥ |

|

Asahi Kasei |

95 ¥ |

Healthtech, technologie de l'hydrogène |

175 ¥ |

Performance financière – Principales entreprises japonaises de produits chimiques pour le gin (2023)

|

Entreprise |

Revenu (¥T) |

Croissance des bénéfices (%) |

Bénéfice (¥T) |

Indice de référence mondial (% de marge bénéficiaire) |

|

Shin-Etsu Chemical |

2,9 ¥ |

13% |

1,3 ¥ |

18,6% |

|

Mitsubishi Chemical |

2,7 ¥ |

10% |

1,15 ¥ |

17,9% |

|

Sumitomo Chemical |

2,5 ¥ |

9% |

1,0 ¥ |

16,4% |

|

Toray Industries |

2,4 ¥ |

8% |

0,98 ¥ |

15,6% |

|

Autres (moyenne) |

1,5 à 2,0 ¥ |

5 à 10 % |

0,45-0,85 ¥ |

14,5-16,5% |

Défis

- Pressions sur les prix dues à la volatilité des matières premières : La fluctuation des prix de l'éthanol, des baies de genièvre et de divers extraits botaniques entraîne une volatilité des coûts. L'Organisation mondiale du commerce rapporte qu'en 2023, les droits de douane sur les importations d'éthanol ont augmenté de 9 % dans certains pays, entraînant une hausse des coûts de production et affectant les marges bénéficiaires des fournisseurs.

- Coûts de conformité environnementale : Les coûts importants liés à la conformité en matière de gestion des déchets et d'émissions de COV affectent considérablement les petites et moyennes distilleries. Par exemple, les révisions apportées à la loi sur la qualité de l'air par l'EPA en 2023 ont rendu obligatoire la modernisation des systèmes de contrôle des émissions, ce qui a entraîné une augmentation moyenne de 13 % des coûts de conformité pour les distillateurs de gin aux États-Unis. La « Stratégie mondiale du METI pour le saké et les spiritueux » (2023) a favorisé une transition vers la production nationale plutôt que vers les importations, tandis que le Bureau japonais des statistiques (SBJ) a signalé une augmentation de 13 % de la production de boissons alcoolisées en 2023 par rapport à l'année précédente.

Marché du gin : informations clés

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2024 |

|

Année de prévision |

2025-2037 |

|

TCAC |

7,6% |

|

Taille du marché de l'année de base (2024) |

18,5 milliards de dollars |

|

Taille du marché prévue pour l'année 2037 |

46,9 milliards de dollars |

|

Portée régionale |

|

Segmentation du gin

Type d'emballage (bouteilles en verre, canettes et emballages écologiques)

Le segment des bouteilles en verre devrait représenter une part significative de 74,5 % du marché mondial du gin, grâce à sa perception haut de gamme, sa recyclabilité et sa capacité à préserver l'intégrité du produit. Le verre améliore la visibilité de la marque et attire les consommateurs, notamment dans les secteurs du gin artisanal et haut de gamme. Ses caractéristiques inertes garantissent la préservation des arômes et de la teneur en alcool du gin au fil du temps, ce qui en fait l'option privilégiée des producteurs et des consommateurs. La sensibilisation croissante aux enjeux environnementaux et les réglementations encourageant les emballages durables renforcent encore la demande. Alors que le marché mondial du gin poursuit sa croissance, notamment en Europe et dans la région Asie-Pacifique, les bouteilles en verre devraient conserver leur position dominante jusqu'en 2037.

Canal de distribution (sur place et hors-série)

Le secteur de la distribution sur place devrait détenir plus de 38,5 % des parts de marché du gin d'ici 2037, grâce à la reprise des secteurs de l'hôtellerie et du tourisme au Japon suite à la pandémie de COVID-19, aux initiatives gouvernementales en faveur du tourisme dans le cadre du Plan d'expansion de la consommation intérieure du ministère de l'Économie, du Commerce et de l'Industrie (METI), et à la présence croissante de bars à gin dans les métropoles comme Tokyo et Osaka. La tendance à la premiumisation stimule également les ventes sur place, les bars cherchant à proposer des gins artisanaux distinctifs pour attirer à la fois les touristes et les jeunes.

Notre analyse approfondie du marché mondial du gin inclut les segments suivants :

|

Type d'emballage |

|

|

Canal de distribution |

|

|

Type de produit

|

|

|

Données démographiques des consommateurs

|

|

|

Profil aromatique

|

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Industrie du gin - Synopsis régional

Analyse du marché européen

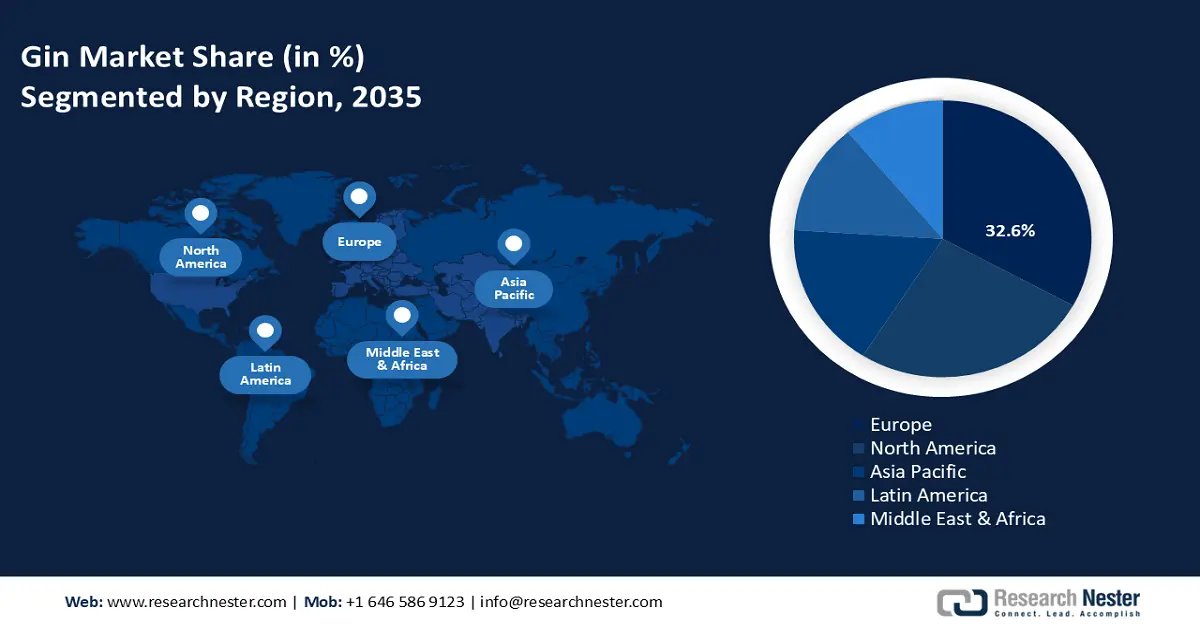

D'ici 2037, l'Europe devrait prendre la tête du marché mondial du gin avec une part de marché de 32,6 %, portée par une demande croissante de spiritueux haut de gamme, respectueux de l'environnement et à base de plantes. En 2023, le Royaume-Uni a augmenté son budget environnemental alloué à 8 % aux initiatives chimiques liées aux plaquettes d'arséniure de gallium, contre 5,6 % en 2020. Avec un marché du gin de 1,3 milliard de dollars, le pays fait progresser la chimie verte grâce aux distilleries soutenues par Innovate UK et à l'innovation chimique durable via des partenariats public-privé. De même, l'Allemagne reste leader en recherche et développement chimique, avec 3,9 milliards de dollars investis dans les produits chimiques durables en 2024, soit une hausse de 15 % depuis 2021, selon BMWK. Les plaquettes d'arséniure de gallium jouent un rôle essentiel dans les énergies propres et l'électronique, grâce aux efforts de Fraunhofer ICT en matière d'intégration industrielle bas carbone. À l'inverse, la Pologne devrait connaître le taux de croissance annuel composé (TCAC) le plus élevé, soit 7,3 % entre 2025 et 2037, grâce aux financements de l'UE, au développement urbain et aux investissements dans la production durable. Des entreprises de premier plan au Royaume-Uni, en Allemagne et en France progressent dans les applications des plaquettes d'arséniure de gallium et dans le développement de produits chimiques durables, grâce aux financements publics et privés qui favorisent l'innovation dans les méthodes de distillation et le respect des réglementations environnementales.

Analyse du marché nord-américain

D'ici 2037, l'Amérique du Nord devrait représenter 28,5 % du marché mondial du gin, alimentée par une demande croissante de spiritueux artisanaux et de pratiques de distillation respectueuses de l'environnement. Les États-Unis, qui comptent plus de 2 700 distilleries artisanales, sont à l’avant-garde de l’expansion régionale, portée par une préférence croissante pour les gins de haute qualité, infusés de plantes. L’aide gouvernementale soutient le secteur : le ministère de l’Énergie des États-Unis a alloué 1,7 milliard de dollars en 2022 à la production de produits chimiques pour une énergie propre, et le Canada a réservé 650 millions de dollars en 2023. Des initiatives réglementaires telles que le programme de chimie verte de l’EPA ont permis de réduire les déchets dangereux de 29 %, et des organisations comme l’OSHA, ainsi que des groupes industriels, promeuvent la sécurité et la durabilité tout au long de la chaîne d’approvisionnement du gin.

Les entreprises qui dominent le marché du gin

- Présentation de l'entreprise

- Stratégie commerciale

- Principales offres de produits

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

Le marché international du gin est extrêmement concurrentiel, influencé par l'innovation, le respect des réglementations et les tendances en matière de production durable. De grandes entreprises comme BASF, Dow et Solvay dominent le marché du gin grâce à leur offre diversifiée de produits et à leur recherche et développement proactive en chimie verte. Des entreprises japonaises et sud-coréennes, comme Mitsubishi Chemical et LG Chem, explorent des techniques de stabilisation des arômes et des solvants pour produire du gin. Les partenariats stratégiques, notamment en Europe et en Asie, sont fréquents, les entreprises s'alignant sur des initiatives environnementales telles que REACH et le Pacte vert pour l'Europe. Les nouveaux entrants indiens et malaisiens, soutenus par des programmes d'innovation soutenus par les gouvernements, améliorent leurs solutions chimiques biosourcées afin de conquérir une plus grande part du marché mondial.

Le tableau ci-dessous présente les 15 principaux fabricants mondiaux du marché du gin.

|

Nom de l'entreprise |

Pays de Origine |

Part de marché estimée (2037) |

|

BASF SE |

Allemagne |

7,5 % |

|

Dow Inc. |

États-Unis |

7,1 % |

|

DuPont de Nemours, Inc. |

États-Unis |

6,4 % |

|

Solvay S.A. |

Belgique |

5,9 % |

|

Evonik Industries AG |

Allemagne |

5,7 % |

|

LG Chem Ltd. |

Corée du Sud |

xx% |

|

Mitsubishi Chemical Group Corporation |

Japon |

xx% |

|

Asahi Kasei Corporation |

Japon |

xx % |

|

Sabic (Saudi Basic Industries Corporation) |

Arabie saoudite |

xx% |

|

INEOS Group Ltd. |

Royaume-Uni |

xx% |

|

SABIC Innovative Plastics US LLC |

États-Unis |

xx% |

|

Reliance Industries Ltd. |

Inde |

xx% |

|

Petronas Chemicals Group Berhad |

Malaisie |

xx% |

|

Orica Limited |

largeur:208px">

Australie |

xx% |

|

Arkema S.A. |

France |

xx% |

Développements récents

- En avril 2024, Toray Industries a annoncé le développement de fines particules sphériques à base de polyamide 4, destinées à se décomposer dans les écosystèmes marins. L'entreprise entend poursuivre ses avancées technologiques pour une production à grande échelle et fournir des échantillons destinés à des secteurs comme les cosmétiques, où les alternatives conventionnelles sont limitées. Le lancement du produit sur le marché du gin est prévu pour mars 2025.

- En septembre 2023, BASF a dévoilé les premiers additifs plastiques équilibrés en biomasse du secteur, à savoir l'Irganox® 1010 BMBcert et l'Irganox® 1076 FD BMBcert. Ces additifs ont reçu la certification TÜV Nord selon la norme ISCC PLUS, garantissant la durabilité de leur production. Cette introduction vise à remplacer les matières premières fossiles par des ressources renouvelables en réponse à la demande croissante d'alternatives chimiques durables.

- Report ID: 55

- Published Date: Jun 20, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.