Perspectives du marché des groupes électrogènes :

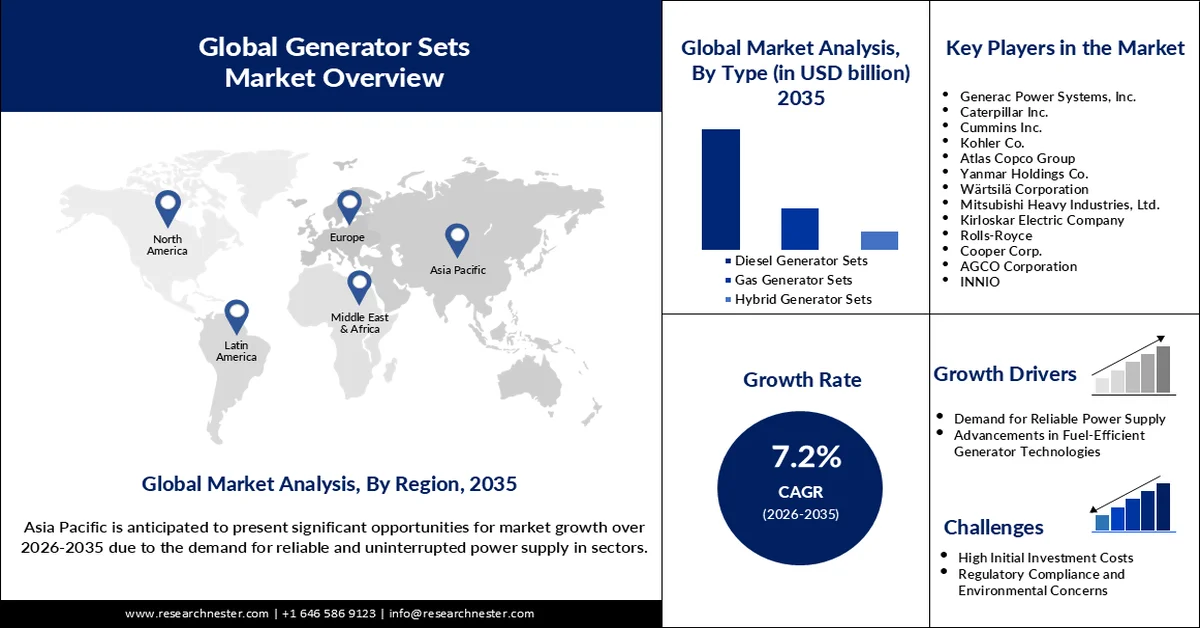

Le marché des groupes électrogènes représentait plus de 36,55 milliards de dollars en 2025 et devrait dépasser les 73,25 milliards de dollars d'ici 2035, enregistrant un taux de croissance annuel composé (TCAC) supérieur à 7,2 % au cours de la période de prévision, soit entre 2026 et 2035. En 2026, la taille du marché des groupes électrogènes était estimée à 38,92 milliards de dollars.

Le besoin croissant d'une alimentation électrique fiable et continue dans des secteurs tels que la santé, les télécommunications et l'industrie devrait stimuler la croissance du marché des groupes électrogènes au cours de la période de prévision. Les principaux acteurs investissent dans la recherche et le développement afin de lancer des groupes électrogènes technologiquement avancés et économes en carburant. Par exemple, en août 2023, Cummins a annoncé que sa gamme de moteurs Performance Series était compatible avec le biocarburant à base d'huile végétale hydrotraitée (HVO), offrant ainsi une option de carburant plus durable pour les groupes électrogènes. Par ailleurs, les entreprises augmentent également leurs capacités de production pour répondre à la demande croissante.

Les gouvernements de différents pays s'efforcent également d'encourager l'efficacité énergétique et de réduire les émissions de carbone. Par exemple, le gouvernement central indien a augmenté son budget d'investissement à 133,9 milliards de dollars pour l'exercice fiscal débutant en avril 2024 afin de stimuler la croissance économique par le développement des infrastructures du pays. Cette priorité accordée au développement des infrastructures devrait créer un environnement de marché favorable aux fabricants de groupes électrogènes. De plus, ce marché devrait connaître une croissance significative compte tenu du rôle essentiel des groupes électrogènes pour garantir un approvisionnement énergétique stable aux projets de construction et aux nouvelles villes.

Clé Groupes électrogènes Résumé des informations sur le marché:

Points saillants régionaux :

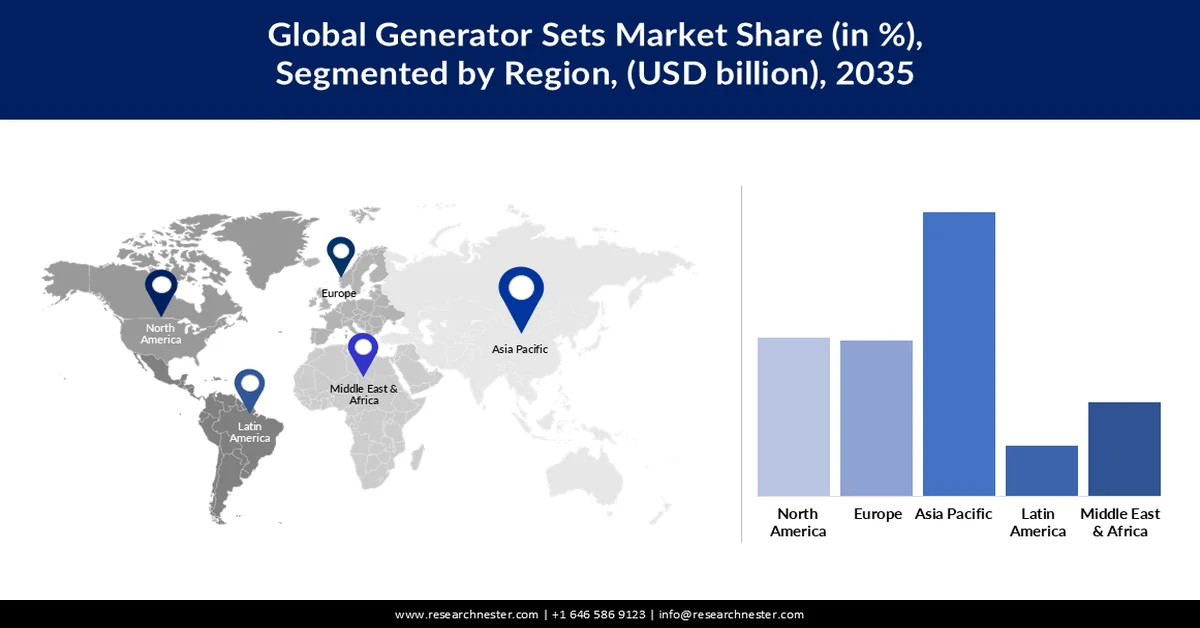

- Le marché des groupes électrogènes en Asie-Pacifique devrait représenter 38 % des revenus d'ici 2035, en raison de la multiplication des coupures de courant et de l'industrialisation et de l'urbanisation rapides qui nécessitent une alimentation électrique fiable et continue.

- Le marché des groupes électrogènes en Amérique du Nord devrait connaître une croissance annuelle composée (TCAC) soutenue jusqu'en 2035, stimulée par la fréquence et la gravité croissantes des pannes de courant, ainsi que par une adoption croissante dans les secteurs résidentiel et commercial pour la sécurité énergétique et la fiabilité de l'approvisionnement.

Analyse du segment :

- Le segment des groupes électrogènes diesel du marché des groupes électrogènes devrait représenter 65,9 % du marché au cours de la période de prévision 2026-2035, grâce à leur faible consommation de carburant et à leurs faibles coûts d'exploitation, ce qui les rend très populaires dans divers secteurs.

- Le segment des groupes électrogènes stationnaires devrait représenter plus de 70,6 % des revenus d'ici 2035, grâce à son rôle essentiel dans la fourniture d'une production d'énergie fiable et de grande capacité pour les infrastructures et les applications industrielles.

Principales tendances de croissance :

- Augmentation des pannes de courant

- Demande croissante des centres de données

Principaux défis :

- préoccupations liées à la pollution sonore

- Réglementations strictes en matière d'émissions

Acteurs clés : TE Connectivity, Corning Incorporated, Molex, Amphenol Corporation, Infinite Electronics International, Inc., Hitachi Information & Telecommunication Engineering, Ltd, Belden Inc., HIROSE ELECTRIC CO., LTD., Fujikura, Ltd., EXFO Inc.

Mondial Groupes électrogènes Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 36,55 milliards de dollars américains

- Taille du marché en 2026 : 38,92 milliards de dollars américains

- Taille du marché prévue : 73,25 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 7,2 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 38 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Inde

- Pays émergents : Chine, Inde, Japon, Corée du Sud, Indonésie

Last updated on : 25 February, 2026

Marché des groupes électrogènes - Facteurs de croissance et défis

Facteurs de croissance

Augmentation des pannes de courant : La multiplication des pannes de courant dues aux catastrophes naturelles, aux conditions météorologiques extrêmes, au vieillissement des infrastructures et à l’instabilité du réseau électrique engendre une forte demande en solutions d’alimentation de secours fiables. C’est particulièrement vrai dans les régions où les réseaux électriques sont fragiles ou sous-développés. Par exemple, les statistiques de l’organisation Climate Central montrent que 80 % des pannes de courant majeures survenues dans les grandes villes américaines entre 2000 et 2023 étaient liées aux conditions météorologiques. Cette forte demande en alimentation de secours dynamise le marché des groupes électrogènes, car les entreprises et les particuliers adoptent ces solutions pour se prémunir contre les risques et les conséquences d’une coupure de courant.

- Demande croissante des centres de données : Avec l’essor du big data, du cloud computing et des services numériques, la croissance rapide des centres de données exige une alimentation électrique constante et fiable. Ces centres constituent des infrastructures critiques où toute coupure de courant peut engendrer des pertes considérables, tant financières que de données. Selon une étude menée par l’Uptime Institute en 2022, 43 % des pannes importantes étaient liées à l’alimentation électrique, et 60 % d’entre elles ont entraîné des pertes d’au moins 100 000 USD. Ceci souligne l’importance cruciale des solutions d’alimentation de secours dans les centres de données, d’où une demande croissante de groupes électrogènes garantissant la continuité des opérations et évitant les interruptions coûteuses.

Défis

Préoccupations liées à la pollution sonore : Les groupes électrogènes, notamment les groupes électrogènes diesel, génèrent des niveaux sonores importants en fonctionnement. Ceci est particulièrement vrai dans les zones où le bruit est réglementé, comme les zones résidentielles, les hôpitaux et autres établissements exigeant un faible niveau sonore. Le respect des réglementations locales en matière de bruit et des niveaux sonores acceptables au sein des communautés limite considérablement l’utilisation et l’acceptabilité des groupes électrogènes, freinant ainsi la croissance du marché. Par exemple, l’Union européenne a fixé des normes strictes en matière d’émissions sonores pour les équipements extérieurs tels que les groupes électrogènes. De ce fait, ces facteurs limitent l’adoption des groupes électrogènes.

- Réglementations strictes en matière d'émissions : Partout dans le monde, les gouvernements adoptent progressivement des normes d'émissions strictes afin de minimiser la pollution atmosphérique et le changement climatique qui en découle. Cette situation exerce une pression sur les fabricants de groupes électrogènes, car il existe une demande croissante pour des technologies plus propres et plus respectueuses de l'environnement. Par exemple, l'Agence américaine de protection de l'environnement (EPA) a établi une norme d'émissions pour les moteurs stationnaires tels que les groupes électrogènes. Ces normes constituent une menace pour les nouveaux entrants sur le marché et limitent les perspectives de croissance des acteurs déjà présents.

Taille et prévisions du marché des groupes électrogènes :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

7,2% |

|

Taille du marché de l'année de référence (2025) |

36,55 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

73,25 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des groupes électrogènes :

Analyse de segmentation par type

Le marché des groupes électrogènes diesel devrait représenter 65,9 % du marché au cours de la période de prévision. Ces groupes électrogènes restent très demandés grâce à leur faible consommation de carburant et à leurs coûts d'exploitation réduits, ce qui les rend très populaires dans tous les secteurs. En mars 2022, Mitsubishi Heavy Industries Engine & Turbocharger a lancé la gamme de groupes électrogènes diesel MGS-R. Cette gamme fournit aux installations commerciales une alimentation de secours fiable pour répondre aux besoins croissants de l'économie numérique, notamment des centres de données en Asie et au Moyen-Orient.

L'innovation continue dans le domaine des générateurs diesel contribue à renforcer leur rôle essentiel dans le soutien des infrastructures indispensables dans les régions clés.

Analyse du segment de mobilité

Le marché des groupes électrogènes stationnaires devrait représenter plus de 70,6 % des revenus d'ici fin 2035. Leur croissance soutenue s'explique par leur rôle essentiel dans la production d'électricité fiable et à haute capacité pour les infrastructures et les industries. Ces générateurs assurent un fonctionnement continu et protègent les installations, telles que les centres de données, les sites industriels et les bâtiments commerciaux, contre les pannes coûteuses.

Analyse des segments de phase

Le marché des groupes électrogènes triphasés devrait représenter 65,2 % des revenus d'ici 2035. Le segment des générateurs triphasés a gagné en popularité ces dernières années, car de plus en plus d'industries et d'entités commerciales utilisent et exploitent la puissance et l'efficacité élevées de ces générateurs.

En mai 2024, Jakson Group a lancé sa solution de production d'énergie de pointe, dotée d'une efficacité énergétique accrue et de capacités de surveillance en temps réel, baptisée Groupe électrogène conforme à la norme CPCB IV+, réaffirmant ainsi l'engagement du secteur en faveur de l'innovation. De telles innovations devraient stimuler le potentiel des groupes électrogènes triphasés dans les années à venir, au rythme de l'expansion continue des activités industrielles.

Notre analyse approfondie du marché comprend les segments suivants :

Taper |

|

Mobilité |

|

Phase |

|

Type de carburant |

|

Puissance nominale |

|

Application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des groupes électrogènes - Analyse régionale

Aperçu du marché Asie-Pacifique

Le secteur de l'énergie en Asie-Pacifique devrait représenter la plus grande part des revenus, soit 38 %, d'ici 2035. Les principaux facteurs de croissance sont la multiplication des coupures de courant, l'industrialisation rapide et l'urbanisation, qui exigent un approvisionnement énergétique fiable et continu. La Chine détient la plus grande part du marché Asie-Pacifique. La croissance de ce pays est principalement due à son industrialisation et son urbanisation rapides, ainsi qu'à l'essor des secteurs de la construction et de la production manufacturière.

Par ailleurs, le gouvernement chinois met l'accent sur le développement des infrastructures, notamment la construction de centres de données et de tours de télécommunications, ainsi que l'amélioration du réseau de transport ; ce qui, là encore, stimule la croissance du marché. En Inde, cette croissance est portée par des facteurs tels que la multiplication des coupures de courant, l'amélioration des infrastructures et l'expansion du secteur des télécommunications. La demande croissante d'une alimentation électrique continue de la part des industries, des commerces et des ménages accroît le recours aux groupes électrogènes dans le pays.

En janvier 2024, Cooper Corporation, en partenariat avec Sinfonia Technology, a lancé le tout premier groupe électrogène GPL de 10 kVA certifié CPCB IV+ en Inde. Ce groupe électrogène est conçu pour répondre aux exigences strictes en matière d'émissions imposées par la loi CPCB IV+ de la législation indienne. Il s'agit d'avancées significatives vers un bilan carbone nul et une production d'énergie propre.

Aperçu du marché nord-américain

Le marché des groupes électrogènes en Amérique du Nord devrait connaître une croissance annuelle composée (TCAC) soutenue jusqu'en 2035. Cette expansion est alimentée par plusieurs facteurs clés, tels que la fréquence et l'intensité croissantes des coupures de courant dues aux catastrophes naturelles et aux aléas climatiques. Par ailleurs, le recours accru aux groupes électrogènes par les particuliers et les entreprises, motivé par des préoccupations liées à la sécurité énergétique et à la fiabilité de l'approvisionnement en électricité, contribue également à la croissance de ce marché.

Les États-Unis devraient détenir une part de marché importante au cours de la période de prévision. Cette croissance s'explique notamment par la fréquence accrue des pannes de courant, le développement rapide du secteur industriel et le besoin croissant d'alimentation de secours dans les bâtiments commerciaux et résidentiels. Par ailleurs, les nouveaux investissements du gouvernement américain dans la modernisation du réseau et les projets de développement des infrastructures contribuent également à la croissance du marché. En juin 2023, le département de l'Énergie des États-Unis a alloué 48 millions de dollars pour renforcer la résilience du réseau électrique national face aux aléas climatiques et aux catastrophes naturelles.

Le Canada représente un autre marché stratégique pour l'industrie des groupes électrogènes en Amérique du Nord, en raison de son vaste territoire, de son climat rigoureux et des besoins croissants en alimentation de secours de divers secteurs. La croissance des industries minière, pétrolière et gazière et de la construction au Canada, conjuguée à l'utilisation de groupes électrogènes comme solutions d'alimentation de secours, contribue à l'essor de ce marché. Afin de répondre à cette demande, le gouvernement canadien a alloué, en mai 2024, 35 millions de dollars américains à la promotion des technologies d'énergie propre, notamment les systèmes de groupes électrogènes hybrides, témoignant ainsi de l'importance accordée aux solutions énergétiques durables au pays.

Acteurs clés du marché des générateurs de clés :

- Systèmes d'alimentation Generac, Inc.

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Caterpillar Inc.

- Cummins Inc.

- Kohler Co.

- Groupe Atlas Copco

- Société Yanmar Holdings

- Société Wärtsilä

- Mitsubishi Heavy Industries, Ltd.

- Compagnie électrique Kirloskar

- Rolls-Royce

- Cooper Corp.

- AGCO Corporation

- INNIO

Le marché mondial des groupes électrogènes est fortement concentré, dominé par quelques acteurs établis. Parmi les principaux acteurs figurent Caterpillar Inc., Cummins Inc., Kohler Co., Atlas Copco, Mitsubishi Heavy Industries Ltd. et Generac Power Systems, Inc., qui détiennent des parts de marché importantes. De fait, la forte notoriété de la marque, l'expertise technologique et la présence mondiale constituent des barrières à l'entrée considérables pour les nouveaux entrants.

Les acteurs du marché ont recours aux fusions-acquisitions comme stratégie de consolidation et de diversification de leurs gammes de produits. Par exemple, en juin 2024, DEUTZ AG a finalisé l'acquisition de Blue Star Power Systems. Ce rachat devrait permettre à l'entreprise de renforcer sa présence sur le marché nord-américain et de tirer parti de l'expertise de Blue Star en matière de développement et de fabrication de groupes électrogènes. De telles initiatives stratégiques sont susceptibles d'intensifier la concurrence entre les acteurs existants tout en ouvrant des perspectives aux nouveaux entrants proposant des produits innovants et différenciés.

Voici quelques entreprises leaders sur le marché des groupes électrogènes :

Développements récents

- En juillet 2024, Wärtsilä a présenté une solution préfabriquée, modulaire et évolutive pour la production d'énergie dans les centres de données. Cette solution permettra de fournir aux centres de données une alimentation électrique efficace, fiable et flexible, tout en réduisant leur empreinte carbone.

- En mars 2023, Kohler a augmenté la capacité de ses générateurs de la série KD grâce à de nouveaux modèles offrant une puissance accrue et des fonctionnalités avancées. Cette augmentation permettra de mieux répondre aux besoins d'une clientèle plus large et de renforcer la position de Kohler sur le marché des générateurs industriels et commerciaux.

- En février 2023, Caterpillar a lancé le groupe électrogène mobile diesel Cat XQP1300, doté d'une technologie de pointe et d'une conception robuste. Cette gamme de groupes électrogènes est conçue pour répondre aux exigences les plus élevées des secteurs de la construction, des mines et de l'alimentation de secours.

- Report ID: 4766

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Groupes électrogènes Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.