Perspectives du marché des sous-stations isolées au gaz :

Le marché des sous-stations à isolation gazeuse était estimé à 29,84 milliards USD en 2025 et devrait dépasser 65,63 milliards USD d'ici 2035, avec un TCAC de plus de 8,2 % sur la période de prévision 2026-2035. En 2026, le secteur des sous-stations à isolation gazeuse est estimé à 32,04 milliards USD.

Les postes électriques à isolation gazeuse sont généralement plus fiables et plus performants que les postes à isolation air. La hausse de la valeur foncière à l'hectare devrait également offrir des opportunités de croissance lucratives pour le marché, car les postes électriques à isolation gazeuse sont plus encombrants que leurs homologues. Ils occupent jusqu'à 90 % d'espace en moins qu'une centrale électrique classique, ce qui devrait stimuler la croissance du marché des postes électriques à isolation gazeuse dans les années à venir.

Les acteurs de l'industrie sont engagés dans la recherche, le développement et le déploiement de produits commerciaux afin de conquérir des parts de marché pour les alternatives sans SF6 dans les systèmes HVDC et CVC. En 2023, l'appareillage de commutation à isolation gazeuse sans SF6 à haute tension était limité à 450 kV. Grâce aux technologies prévues, la capacité des GIS haute tension devrait atteindre 550 kV au cours des prochaines années. Le niveau anticipé des avancées technologiques permettra de supprimer progressivement plusieurs systèmes au SF6, mais pas d'éliminer totalement son utilisation, car les systèmes à 765 kV n'ont pas d'alternatives prévues. Les États-Unis ne sont pas épargnés par les innovations technologiques dans le domaine de l'énergie et de l'électricité, les investissements dans les infrastructures du secteur passant de 25,1 milliards USD en 2021 et 26,7 milliards USD en 2022 à 29,1 milliards USD en 2023, marquant un taux de croissance de 20 % en deux ans.

Le marché américain des appareillages de commutation à isolation gazeuse s'élevait à 6,7 milliards USD en 2023, soit 23 % des dépenses totales consacrées aux infrastructures électriques nationales et 28 % du marché mondial des postes électriques à isolation gazeuse. Le segment des équipements haute tension représente la majeure partie de ces dépenses, avec des tensions nominales supérieures à 75 kV évaluées à 4,8 milliards USD. Sur ce montant, 2,1 milliards USD ont été consacrés au développement de systèmes sans SF6. Selon le rapport de l'EPA américaine de septembre 2022, le coût de possession des équipements sans SF6 est inférieur à 100 % du coût total des équipements à base de SF6. Les coûts d'exploitation, de maintenance et de fin de vie des technologies de vide et d'air propre sont considérés comme inférieurs à ceux des équipements à base de SF6.

On estime que les coûts du cycle de vie des systèmes sans SF6, y compris les systèmes d'énergie solaire à émission de gaz à effet de serre (SIG) de 145 kV, sont de 0 USD par tonne de gaz à effet de serre réduite en tonnes d'équivalent CO2, avec un coût d'investissement de 33 USD par tonne de GES pour les équipements sans SF6. Pour un SIG de 145 kV, le coût d'investissement d'une éolienne offshore ou d'une soustraction est supérieur d'environ 70 000 USD à celui d'une technologie de purification de l'air. Cela permet d'éliminer 85 kg de SF6, ce qui représente un coût de 33 USD par tonne d'équivalent CO2 et l'équivalent de 2 100 tonnes d'équivalent CO2. L'installation de 100 turbines sans SF6 permettrait d'éviter 252 000 tonnes d'émissions de CO2, ce qui stimulerait les investissements dans des alternatives de marché durables.

Clé Sous-station isolée au gaz (GIS) Résumé des informations sur le marché:

Points forts régionaux :

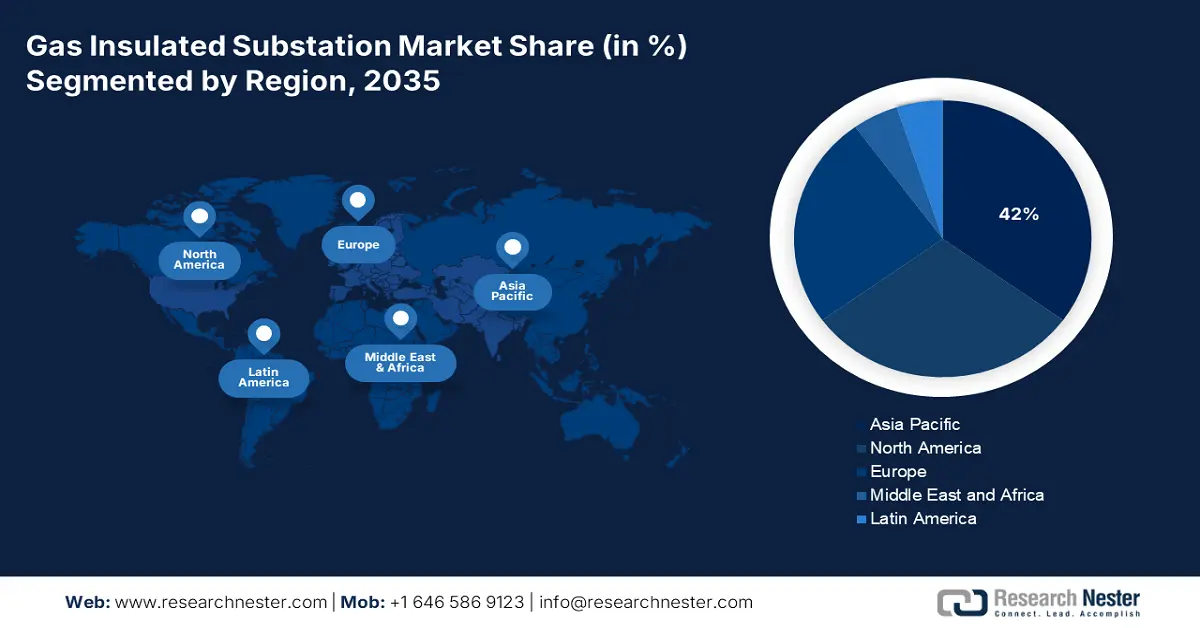

- Le marché des postes électriques à isolation gazeuse (GIS) en Asie-Pacifique devrait représenter environ 42 % du marché d'ici 2035, grâce à l'industrialisation rapide et à la demande d'électricité dans la région.

Analyses sectorielles :

- Le segment extérieur du marché des postes électriques isolés au gaz devrait atteindre la plus grande part d'ici 2035, grâce à la fiabilité des opérations de transport d'électricité à haute et moyenne tension sur de longues distances.

Principales tendances de croissance :

- Demande mondiale d'électricité en hausse

- Priorité croissante aux énergies renouvelables

Acteurs clés :General Electric Company, Toshiba Corporation, Hitachi, Ltd., Siemens AG, ABB Ltd., Johnson Controls International plc, Honeywell International Inc., Energate, Inc, Yokogawa Electric Corporation, Schneider Electric.

Mondial Sous-station isolée au gaz (GIS) Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 29,84 milliards USD

- Taille du marché 2026 : 32,04 milliards USD

- Taille du marché projetée : 65,63 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 8,2 % (2026-2035)

Dynamiques régionales clés :

- Plus grande région : Asie-Pacifique (part de 42 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : Chine, Japon, Inde, États-Unis, Allemagne

- Pays émergents : Chine, Inde, Japon, Corée du Sud, Thaïlande

Last updated on : 9 September, 2025

Moteurs de croissance et défis du marché des sous-stations isolées au gaz :

Moteurs de croissance

- Hausse de la demande mondiale d'électricité : les délais de livraison des transformateurs du Conseil consultatif national sur les infrastructures (NIAC) ont connu une croissance exponentielle ces dernières années, atteignant en moyenne 120 semaines en 2024, contre 50 semaines en 2021. Les gros transformateurs, notamment ceux des sous-stations et les transformateurs élévateurs de générateurs, ont une durée de fonctionnement comprise entre 80 et 210 semaines. Sous l'effet de l'électrification croissante à l'échelle mondiale, la demande de transformateurs a exacerbé la transformation de la chaîne d'approvisionnement, conduisant au développement de la production d'électricité renouvelable pour les gros consommateurs, notamment les centres de données. Cette situation a également entraîné une forte hausse des prix de l'électricité pour les clients résidentiels et professionnels. L'indice des prix à la production (IPP) a franchi la barre des 426 800 en décembre 2024, contre 251 800 en mars 2020, ce qui indique une augmentation de 80 % des coûts de fabrication des transformateurs électriques et spéciaux depuis la pandémie de COVID-19.

Un récent rapport du National Renewable Energy Laboratory (NREL) indique que la demande de transformateurs de distribution aux États-Unis devrait être de 160 à 280 % supérieure aux niveaux de 2021 d'ici fin 2050, soit un TCAC de 5,3 %. Le laboratoire national gère les files d'attente d'interconnexion au réseau des sept opérateurs de transport régionaux/gestionnaires de systèmes indépendants (ISO) et des 44 zones d'équilibrage non ISO, représentant 95 % de la capacité de production d'électricité américaine. Pour donner une idée de l'ampleur de la file d'attente d'interconnexion, l'American Public Power Association (APPA) a révélé que la capacité totale installée aux États-Unis s'élevait à 1 277 GW en 2023 et que la file d'attente d'interconnexion en attente devrait doubler la capacité installée au cours de la période de prévision. - Accent croissant sur les énergies renouvelables : Les gouvernements s'efforcent de réduire l'empreinte carbone et d'encourager le recours aux énergies renouvelables telles que l'éolien et le solaire. Pour le parc éolien de la mer Baltique, Siemens Energy a remporté en 2021 un contrat portant sur la fourniture de deux systèmes terrestres à courant continu haute tension (CCHT). Ce projet, dont l'achèvement est prévu pour 2029, fera appel à des appareillages de commutation isolés au gaz afin de garantir un transport d'électricité fiable et efficace.

Le California Air Resources Board (CARB) a normalisé la réglementation visant à limiter les émissions de GES des systèmes à isolation gazeuse et vise à éliminer progressivement les achats de SF6 GIS. Les dispositions de suppression progressive des modifications réglementaires ont été intégrées le 1er janvier 2022. La première phase des restrictions prévues par les modifications a débuté le 1er janvier 2025 et la phase finale devrait débuter en janvier 2033. La première phase concerne les appareils à faible tension (moins de 35 kV) et la dernière phase concerne les équipements à haute tension. Les achats de 245 kV seront interdits d'ici janvier 2033, conformément aux interdictions du CARB. La réglementation proposée devrait permettre une rentabilité de 33 USD par tonne métrique d'équivalent CO2 provenant des sous-produits d'hexafluorure de soufre des appareillages de commutation à isolation gazeuse.

Défis

- Pénurie d'infrastructures modernes et avancées et coûts élevés : Avec la priorité donnée à la réduction des émissions de GES liées aux systèmes de sous-stations à isolation gazeuse, l'écart entre l'offre et la demande se creuse en raison de la présence d'équipements utilisant du SF6. La modernisation implique des coûts d'investissement élevés et constitue un obstacle avéré au marché.

Taille et prévisions du marché des sous-stations isolées au gaz :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

8,2% |

|

Taille du marché de l'année de référence (2025) |

29,84 milliards USD |

|

Taille du marché prévue pour l'année (2035) |

65,63 milliards de dollars |

|

Portée régionale |

|

Segmentation du marché des sous-stations isolées au gaz :

Analyse du segment d'installation

Le segment extérieur devrait détenir la plus grande part de marché des postes électriques à isolation gazeuse au cours de la période de prévision. Ces postes extérieurs offrent un fonctionnement fiable pour le transport de haute et moyenne tension sur de longues distances. En novembre 2024, Siemens a lancé son premier système GIS sans gaz fluoré sur le marché américain de la moyenne tension, le NXPLUS C 24 - blue, qui présente une empreinte carbone réduite. Ce système s'inscrit dans la volonté de l'entreprise de contribuer à la décarbonation du réseau, grâce à une conception résistante aux arcs électriques qui assure la sécurité du personnel dans des conditions climatiques extrêmes.

Notre analyse approfondie du marché mondial des sous-stations isolées au gaz comprend le segment suivant

Type de tension |

|

Installation |

|

Application |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché des sous-stations isolées au gaz :

Perspectives du marché APAC

Le marché des sous-stations à isolation gazeuse en Asie-Pacifique devrait représenter la plus grande part de chiffre d'affaires, soit 42 % d'ici fin 2035. L'industrialisation rapide de pays comme la Chine, l'Inde, le Japon, la Corée du Sud et l'Asie du Sud-Est a accru la demande de moteurs à essence dans la région. Les moteurs à gaz jouent un rôle crucial pour répondre à cette demande, notamment dans la production d'électricité et les centrales à gaz, notamment les centrales à cycle combiné, de plus en plus déployées dans la région pour fournir une électricité efficace et fiable. De plus, la combinaison des réserves de gaz naturel, des initiatives de soutien et des politiques environnementales, de la transition vers les énergies renouvelables et du développement des infrastructures a créé un environnement favorable à l'adoption et à l'expansion des moteurs à gaz dans de nombreuses applications telles que les entraînements mécaniques, la production d'électricité, la cogénération, etc., partout dans le monde.

Français Le marché chinois des sous-stations à isolation gazeuse (GIS) est un actionnaire clé et joue un rôle vital dans les exportations de matières premières sur la carte mondiale. La région ouest possède plusieurs centrales hydroélectriques et le nord-ouest dispose de ressources éoliennes. Les principaux utilisateurs finaux résident dans les régions du sud-est, nécessitant un transport de haute puissance et de longues distances. Des systèmes HVDC de ±800 kV, ±1 100 kV et ±500 kV sont actuellement exploités en Chine. Les lignes de transport fournissent plus de 1 000 GW d'électricité, reliant le nord-ouest rural aux zones économiques du sud-est. Le pays abrite plusieurs grands fabricants de transformateurs de puissance (LPT), dont Baoding Tianwei Baobian Electric Co. Ltd. En 2020, les États-Unis ont dépensé 3 milliards de dollars en importations de transformateurs de puissance/de distribution/spéciaux, dont la Chine représentait 7 %, suivie par la Corée du Sud. Sur une valeur de 108 millions de dollars d'importations de fils de bobinage en cuivre isolés aux États-Unis, 11 % provenaient de Chine et du Vietnam, selon le Département de l'Énergie américain.

Aperçu du marché nord-américain

La trajectoire de croissance du marché des sous-stations isolées au gaz en Amérique du Nord est attribuée aux capacités de fabrication de base du Canada. 6 % du total des importations d'huile de transformateur aux États-Unis provenaient du Canada, qui figure parmi les principaux producteurs de LPT. Les LPT du Canada sont 10 % moins chers que leurs homologues développés aux États-Unis. De plus, la demande croissante de sources d'énergie renouvelables dans la région, ainsi que la modernisation des réseaux électriques vieillissants, constituent un facteur important de l'expansion du marché des sous-stations isolées au gaz dans la région.

Le potentiel de production nationale aux États-Unis est prometteur. Les technologies nécessaires au remplacement complet du SF6 sont actuellement en cours de développement et, d'ici 2027, des systèmes allant jusqu'à 550 kV devraient être déployés par les fabricants nationaux. Il est crucial de reconnaître que l'importance croissante accordée à la durabilité environnementale pourrait compromettre les équipements existants fonctionnant au SF6. Hitachi, GE et Siemens proposent l'offre de produits la plus complète aux États-Unis. Hitachi offre une interopérabilité des chaînes de production permettant aux clients de convertir leurs capacités au SF6 en capacités non SF6. Selon le Département de l'Énergie des États-Unis, les États-Unis visent à déployer 30 GW d'éoliennes offshore d'ici fin 2030 et 86 GW d'ici 2050.

Acteurs du marché des sous-stations isolées au gaz :

- Compagnie Générale d'Électricité

- Présentation de l'entreprise

- Stratégie d'entreprise

- Offres de produits clés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Toshiba Corporation

- Hitachi, Ltée.

- Siemens AG

- ABB Ltée.

- Johnson Controls International plc

- Honeywell International Inc.

- Energate, Inc.

- Yokogawa Electric Corporation

- Schneider Electric

Les principaux acteurs ont identifié la nécessité de proposer des produits conformes aux normes gouvernementales et durables. Ils ont intensifié leurs investissements et leurs partenariats stratégiques pour passer des systèmes au SF6 aux systèmes sans SF6. Cette transition est facilitée par l'augmentation des capacités de production d'alternatives innovantes, le lancement de nouveaux produits, les fusions et acquisitions, et l'expansion géographique. Parmi les principaux acteurs du marché des postes électriques à isolation gazeuse (GIS), on peut citer :

Développements récents

- En août 2024, GE Vernova a annoncé le lancement de Grid Solutions, une activité qui fabriquera, livrera et mettra en service le premier poste électrique à isolation gazeuse (GIS) sans SF6 de 246 kilovolts au monde pour RTE en France. Grid Solutions déploiera des solutions qui aideront RTE à remplacer l'hexafluorure de soufre.

- En août 2024, Hitachi Energy a lancé une nouvelle technologie visant à réduire les émissions d'hexafluorure de soufre (SF6). Cet équipement peut être utilisé dans les appareillages de commutation isolés au gaz, les disjoncteurs à cuve fermée et les disjoncteurs à cuve ouverte.

- Report ID: 4044

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.