Perspectives du marché du traitement des eaux de fracturation :

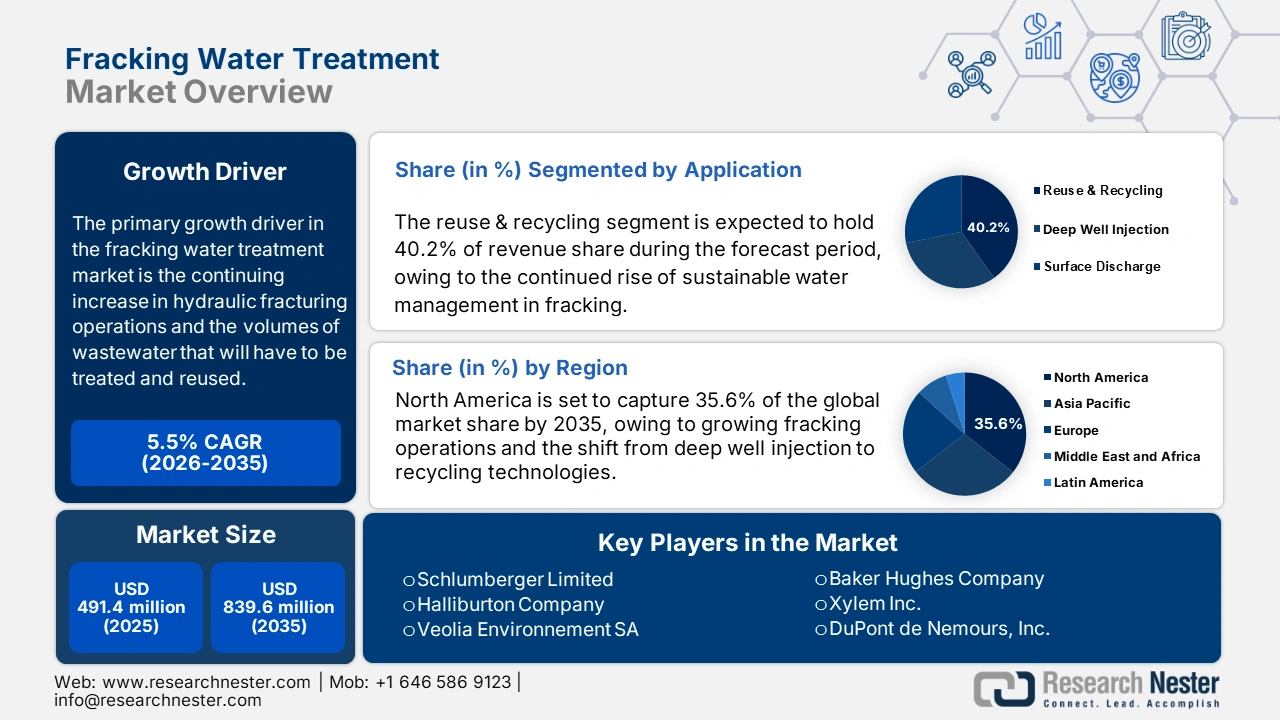

Le marché du traitement des eaux de fracturation hydraulique était estimé à 491,4 millions de dollars en 2025 et devrait dépasser 839,6 millions de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 5,5 % sur la période 2026-2035. En 2026, ce marché était évalué à 518,4 millions de dollars.

Le principal facteur de croissance du secteur du traitement des eaux de fracturation est l'essor continu des activités de fracturation hydraulique, notamment aux États-Unis. Au cours de la dernière décennie, des dizaines de milliers de nouveaux puits ont été forés chaque année, entraînant une augmentation significative du volume d'eaux produites et de reflux. Cette forte augmentation a engendré une demande urgente de solutions de traitement efficaces. Les contraintes réglementaires et les enjeux environnementaux ont contraint les opérateurs à adopter des approches durables pour la gestion de ces eaux usées. Le traitement et la réutilisation des eaux de fracturation permettent non seulement de se conformer à la réglementation, mais aussi de réduire les risques environnementaux, notamment la contamination des eaux souterraines et les problèmes liés à l'élimination en surface.

Par ailleurs, des considérations financières incitent de nombreux opérateurs à mettre en œuvre des méthodes de traitement et de recyclage des eaux. L'élimination des eaux usées, qui implique souvent une injection en puits profonds, représente l'un des aspects les plus coûteux des opérations de fracturation hydraulique. La réutilisation des eaux traitées permet de réduire considérablement ces coûts. XRI Holdings a inauguré son nouveau système de pipelines Evolution dans le bassin de Midland. Une fois achevé, ce système s'étendra sur plus de 370 kilomètres et aura la capacité de recycler et de gérer plus de 500 000 barils par jour d'eaux produites provenant des producteurs situés dans les comtés désignés.

Marché du traitement des eaux de fracturation hydraulique - Facteurs de croissance et défis

Facteurs de croissance

- L'essor de la fracturation hydraulique : La prolifération mondiale de la fracturation hydraulique a considérablement accru le besoin de solutions efficaces de traitement des eaux, sous l'effet de l'augmentation des volumes d'eaux usées et du durcissement des réglementations environnementales. Des entreprises comme Veolia Water Technologies proposent des systèmes de traitement sophistiqués qui facilitent la réutilisation des eaux produites, permettant ainsi aux opérateurs de minimiser leurs coûts et d'atténuer leur impact environnemental. Veolia promeut des opérations pétrolières et gazières durables en traitant 200 000 m³/jour d'eaux de production sur le site de QGC en Australie, avec un taux de réutilisation de 97 %. Sur le projet Shell-Pearl GTL, son système zéro rejet liquide gère 45 000 m³/jour d'eaux de process.

- Préoccupations liées à la pénurie d'eau : L'aggravation de la sécheresse dans les zones critiques d'exploitation du gaz de schiste accentue la demande en solutions de traitement des eaux de fracturation. Chaque puits de fracturation hydraulique consomme entre 2,1 et 10,1 millions de gallons d'eau, exerçant une pression considérable sur les ressources en eau locales. Cette situation a contraint les opérateurs à mettre en œuvre des stratégies de recyclage et de réutilisation. WaterBridge Resources s'attaque de manière proactive aux défis liés à la pénurie d'eau dans le bassin permien en supervisant une vaste infrastructure de traitement des eaux produites. L'entreprise gère plus de 3 860 kilomètres de pipelines et traite plus de 2,4 millions de barils d'eau par jour sur l'ensemble de ses installations. Cette infrastructure sous-tend le recyclage et la réutilisation des eaux produites, réduisant considérablement la dépendance aux sources d'eau douce dans les régions touchées par la sécheresse.

- Pression réglementaire : La pression réglementaire croissante en faveur d'une gestion et d'un recyclage responsables des eaux usées constitue un facteur important de croissance pour le secteur du traitement des eaux de fracturation. Des réglementations environnementales plus strictes contraignent les opérateurs à mettre en œuvre des technologies de traitement avancées afin de réduire les rejets et l'impact environnemental. L'engagement d'Evoqua en faveur du développement durable se traduit par son objectif de recycler et de réutiliser davantage d'eau qu'elle n'en prélève d'ici 2035, dans le but d'atténuer les risques liés à l'eau et au changement climatique. Par ailleurs, les systèmes de traitement anaérobie des eaux usées de l'entreprise produisent quotidiennement environ 540 000 mètres cubes de biogaz, contribuant ainsi à la production d'énergie renouvelable et renforçant ses opérations durables.

Défis

- Composition complexe des eaux usées : les eaux usées issues de la fracturation hydraulique se caractérisent par des concentrations élevées de sels, de métaux lourds, de substances radioactives et de divers additifs chimiques, ce qui complexifie le processus de traitement. L’hétérogénéité de la qualité de l’eau entre les différents puits exige le recours à des technologies flexibles et sophistiquées, augmentant ainsi la complexité opérationnelle et les coûts. Par ailleurs, la gestion des sous-produits du traitement, tels que les boues et la saumure, pose des problèmes environnementaux et d’élimination, qui nuisent à l’efficacité globale du processus de traitement.

- Contraintes liées aux infrastructures et aux coûts : La disponibilité limitée des infrastructures de traitement de l’eau dans les régions de schiste isolées entraîne une dépendance au transport routier coûteux et à des méthodes de transport peu efficaces. La construction de canalisations et d’installations de traitement exige des investissements importants et des coûts d’exploitation continus. De plus, la variabilité de l’activité de fracturation hydraulique et la présence d’obstacles réglementaires freinent davantage le développement des infrastructures, faisant de la gestion durable et rentable de l’eau un défi majeur pour de nombreux exploitants.

Taille et prévisions du marché du traitement des eaux de fracturation :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

5,5% |

|

Taille du marché de l'année de référence (2025) |

491,4 millions de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

839,6 millions de dollars américains |

|

Portée régionale |

|

Segmentation du marché du traitement des eaux de fracturation :

Analyse du segment d'application

Analyse segmentaire par type de traitement

Analyse du segment de services

Le segment du traitement et de l'élimination des eaux de fracturation devrait représenter une part importante du marché mondial d'ici 2035, sous l'impulsion de la nécessité de gérer et d'éliminer en toute sécurité les eaux usées contaminées. Face à des réglementations de plus en plus strictes, les opérateurs s'appuient sur des techniques de traitement et d'élimination sophistiquées pour réduire les risques environnementaux. Le service xWATER de Schlumberger traite 7,4 millions de gallons d'eau produite dans le bassin de Bakken en utilisant exclusivement de l'eau recyclée, éliminant ainsi le besoin en eau douce et en effluents, tout en économisant environ 650 trajets de camions-citernes par puits.

Notre analyse approfondie du marché du traitement des eaux de fracturation comprend les segments suivants :

Segment | Sous-segment |

Type de traitement |

|

Service |

|

Application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché du traitement des eaux de fracturation - Analyse régionale

Aperçu du marché nord-américain

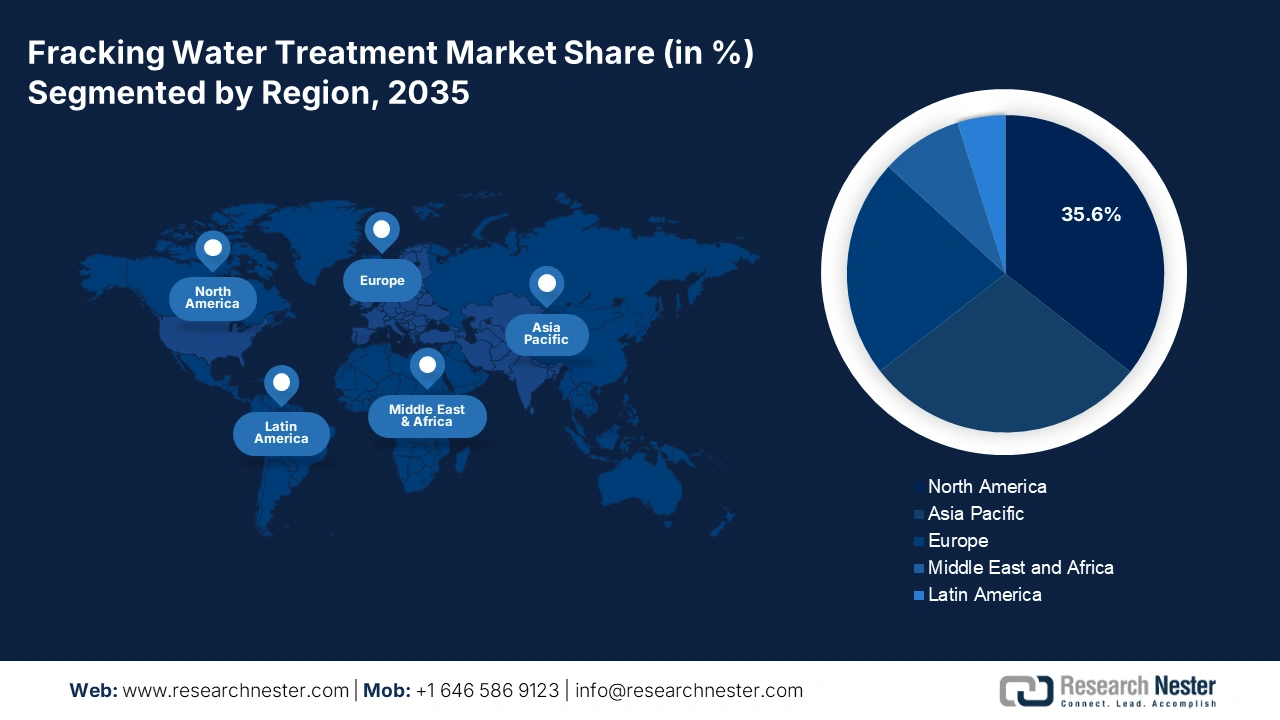

D'ici 2035, le marché nord-américain devrait représenter 35,6 % des parts de marché et passer d'environ 24,62 milliards USD en 2025 à 40,51 milliards USD en 2035, soit un taux de croissance annuel composé (TCAC) d'environ 5,8 % sur la période. Cette expansion est alimentée par des contraintes environnementales plus strictes, le développement de la fracturation hydraulique et le passage de l'injection en puits profonds aux technologies de recyclage. Les principaux segments du marché du traitement des eaux de fracturation sont l'échange d'ions, l'osmose inverse et les procédés de traitement microbien. L'Amérique du Nord devrait rester le leader régional en termes de parts de marché et dominer les revenus du marché mondial par région jusqu'en 2035.

Les États-Unis devraient dominer le marché nord-américain du traitement des eaux de fracturation d'ici 2035. Cette croissance anticipée s'explique principalement par l'importante production de gaz de schiste dans des régions comme le bassin permien et le schiste de Marcellus, conjuguée à des cadres réglementaires rigoureux et à un taux élevé d'adoption des technologies de traitement avancées. Hydrozonix est un chef de file des systèmes d'oxydation avancée et des systèmes mobiles de traitement des eaux adaptés au secteur pétrolier, proposant des solutions sans produits chimiques utilisant les technologies de l'ozone et de la cavitation. L'entreprise a déployé avec succès ses systèmes sur plus de 30 sites pétroliers, traitant chaque année des millions de barils d'eaux de production.

Le Canada devrait se classer au deuxième rang des marchés du traitement des eaux de fracturation hydraulique en Amérique du Nord d'ici 2035. La croissance de ce marché est alimentée par l'intensification de l'exploration du gaz de schiste dans des régions comme la Colombie-Britannique et l'Alberta, ainsi que par des réglementations environnementales strictes qui encouragent le recyclage et la réutilisation de l'eau. Enbridge Inc. joue un rôle crucial en fournissant des solutions de traitement et de recyclage de l'eau, soutenant ainsi les efforts du Canada en matière de traitement des eaux de fracturation hydraulique. L'entreprise a mis en place un système de rejet zéro liquide (ZLD) à la raffinerie de Panipat de l'Indian Oil Corporation, qui comprend une usine de déminéralisation par osmose inverse et une unité de polissage des condensats. Ce système novateur recycle et réutilise efficacement l'eau, ce qui entraîne une réduction importante de la consommation d'eau douce et une diminution de l'impact environnemental.

Aperçu du marché Asie-Pacifique

Le marché Asie-Pacifique devrait représenter 28,9 % des parts de marché, grâce à la multiplication des exploitations de schiste et au renforcement des politiques de réutilisation des eaux usées. Ce marché devrait atteindre 1,39 milliard de dollars américains d'ici 2035, avec un taux de croissance annuel composé (TCAC) de 7,7 % entre 2026 et 2035. La Chine est le principal contributeur à la demande dans la région, suivie de l'Australie et de l'Inde. Les autorités appliquent des réglementations plus strictes en matière de rejet d'eaux usées et investissent dans les infrastructures de traitement des eaux produites, notamment les usines de dessalement. Par ailleurs, les efforts croissants de recherche et développement menés par les entreprises sur des technologies membranaires et d'électrocoagulation rentables stimulent la croissance du marché des installations de traitement des eaux de fracturation dans toute la région.

La Chine devrait dominer le marché du traitement des eaux de fracturation hydraulique en Asie-Pacifique d'ici 2035, avec une valeur de marché projetée dépassant 613 millions de dollars américains. Cette expansion est principalement due à l'exploitation intensive du gaz de schiste dans des régions comme le Sichuan et la Mongolie-Intérieure, conjuguée aux initiatives de recyclage des eaux usées visant à améliorer leur réutilisation. Des entreprises comme Sinopec investissent activement dans les technologies de traitement des eaux afin de renforcer leurs activités de fracturation hydraulique. À titre d'exemple, Sinopec a collaboré avec OriginClear pour tester la technologie Electro Water Separation™ (EWS) sur le site d'extraction de gaz de schiste de Fuling, à Chongqing. Cette technologie innovante élimine efficacement les hydrocarbures pétroliers et les matières en suspension des eaux usées, facilitant ainsi leur réutilisation dans les opérations de fracturation hydraulique et réduisant la consommation d'eau douce et l'impact environnemental.

L'Inde devrait devenir le marché à la croissance la plus rapide de la région Asie-Pacifique, avec une valeur de marché projetée de 106 millions de dollars américains d'ici 2035. Cette croissance est alimentée par le plan ambitieux du gouvernement indien visant à développer une économie basée sur le gaz et par les activités d'exploration dans les bassins de Cambay et de Krishna-Godavari. Des entreprises telles qu'Ion Exchange (India) Ltd. jouent un rôle important dans la fourniture de solutions pour le prétraitement, le traitement, le recyclage et le rejet zéro liquide de l'eau, contribuant ainsi aux initiatives indiennes en matière de gestion de l'eau utilisée pour la fracturation hydraulique. L'entreprise a mis en place un système de rejet zéro liquide (ZLD) à la raffinerie de Panipat de l'Indian Oil Corporation, comprenant une unité de déminéralisation par osmose inverse et une unité de polissage des condensats. Ce système recycle et réutilise l'eau, ce qui permet de réduire considérablement la consommation d'eau douce et l'impact environnemental.

Aperçu du marché européen

Le marché européen du traitement des eaux de fracturation hydraulique devrait connaître une croissance soutenue jusqu'en 2035, portée par des réglementations environnementales plus strictes, un renforcement des exigences en matière de rejet zéro liquide (ZLD) et une demande croissante de technologies de filtration et de réutilisation de l'eau. Plusieurs pays de la région investissent dans des pratiques de gestion durable de l'eau visant à minimiser l'impact environnemental et à garantir le respect des directives européennes relatives aux eaux usées, privilégiant ainsi les solutions de traitement avancées pour les opérateurs de fracturation hydraulique.

L'Allemagne devrait devenir un acteur majeur du marché européen du traitement des eaux de fracturation hydraulique d'ici 2035, grâce à une réglementation stricte, aux investissements dans l'exploration du gaz de schiste et à une solide expertise industrielle dans le domaine des technologies de l'eau. Des entreprises allemandes comme EnviroChemie fournissent chaque année environ 250 systèmes décentralisés de traitement des eaux usées en Allemagne et en Europe. Avec plus de 30 000 installations dans le monde, la société a réalisé un chiffre d'affaires d'environ 200,79 millions d'euros en 2021.

Le Royaume-Uni devrait également capter une part de marché considérable d'ici 2035, grâce à une surveillance accrue de la contamination de l'eau, à des permis plus stricts pour les rejets et les reflux, et à des incitations gouvernementales favorisant des pratiques d'extraction durables. Kolina a traité les eaux usées (comprenant les eaux de ruissellement et les reflux) d'un site d'exploration de fracturation hydraulique dans le Lancashire à l'aide d'une station d'épuration à quatre cellules d'une capacité d'environ 20 m³/h, respectant ainsi les normes de rejet les plus strictes et évitant jusqu'à 12 chargements de camions-citernes par jour.

Principaux acteurs du marché du traitement des eaux de fracturation :

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

Le marché mondial du traitement des eaux de fracturation est principalement dominé par de grandes entreprises américaines telles que Schlumberger, Halliburton et Baker Hughes. À elles seules, elles représentent plus de 26 % du marché. En Europe, des entreprises comme Veolia et Siemens misent sur la filtration avancée et la technologie de rejet zéro liquide (ZLD), ce qui leur permet de maintenir leur position dominante. Des entreprises australiennes, sud-coréennes, indiennes et malaisiennes investissent des marchés de niche avec des systèmes de traitement modulaires et économiques. Parmi les initiatives de marché, on peut citer les fusions-acquisitions, comme celle de DuPont qui a permis d'acquérir plusieurs entreprises et d'élargir son offre de technologies membranaires, ainsi que les partenariats visant à mener des recherches et à développer des solutions de traitement sans produits chimiques, éliminant ainsi la nécessité de traiter les eaux produites. Si les entreprises privilégient le développement durable et la réduction des coûts, elles augmentent également leurs capacités de production dans la région afin de se conformer aux réglementations environnementales strictes et de répondre à la production croissante de pétrole et de gaz non conventionnels.

Voici quelques-uns des principaux acteurs opérant sur ce marché :

Pays d'origine | Part de marché approximative (%) | |

Schlumberger Limited | USA | 9.6 |

Société Halliburton | USA | 8.8 |

Veolia Environnement SA | France | 7.9 |

Baker Hughes Company | USA | 7.2 |

Xylem Inc. | USA | 6.5 |

DuPont de Nemours, Inc. | USA | xx |

Ovivo Inc. | Canada | xx |

Siemens Water Technologies | Allemagne | xx |

Aquatech International LLC | USA | xx |

IDE Technologies Ltd. | Israël | xx |

Eau d'origine | Chine | xx |

Eau propre TeQ Ltd. | Australie | xx |

Doosan Industries lourdes et construction | Corée du Sud | xx |

VA Tech Wabag Ltd. | Inde | xx |

Salcon Berhad | Malaisie | xx |

Voici quelques-uns des principaux axes de réflexion abordés dans le paysage concurrentiel du marché :

Développements récents

- En décembre 2024, TETRA Technologies a lancé Oasis TDS, une solution de dessalement complète basée sur l'intégration de la distillation membranaire sous vide et de l'osmose inverse assistée par osmose (OARO) pour le traitement des eaux de production. Le système a permis d'atteindre un taux de récupération d'eau de 93 %, l'eau traitée présentant une teneur en TDS comprise entre 40 et 200 ppm, supérieure aux normes municipales. L'installation pilote a traité plus de 800 000 barils par jour au dernier trimestre 2024. En 2024, le volume d'eaux de production dans le bassin permien s'élevait à 8,4 milliards de barils, et le marché annuel de la réutilisation représentait 4,1 milliards de dollars américains.

- En 2024, LiqTech a mis en œuvre un système pilote conteneurisé de nouvelle génération utilisant des technologies d'ultrafiltration en céramique de carbure de silicium pour traiter les eaux de production en vue de leur réinjection ou de leur réutilisation. Il s'agit du premier projet de réutilisation des eaux de production de l'entreprise aux États-Unis, illustrant les pressions exercées sur de nombreux organismes de réglementation concernant le traitement des eaux usées issues de l'industrie pétrolière et gazière, ainsi que le recours au recyclage. Leur technologie offre des options de traitement rentables et permet de se conformer aux exigences strictes en matière de réutilisation de l'eau. Ce procédé de traitement représente une avancée majeure pour LiqTech, qui ambitionne de devenir un chef de file du traitement durable des eaux de fracturation et du recyclage de l'eau, un sujet auquel les organismes de réglementation accordent une attention accrue dans les zones de forte production pétrolière et gazière à travers le monde.

- Report ID: 3389

- Published Date: Oct 06, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Traitement des eaux de fracturation Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.