Perspectives du marché des puces Flip :

Le marché des puces à retournement (Flip Chip) était évalué à 41,2 milliards de dollars en 2025 et devrait dépasser les 79,5 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) supérieur à 6,8 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 44,1 milliards de dollars.

Le marché des puces retournées est étroitement lié à la demande plus large en matière d'encapsulation de semi-conducteurs, qui continue de croître sous l'effet du calcul haute performance, de l'électronique automobile et des infrastructures de communication avancées. Selon les données de la Semiconductor Industry Association (SIA) de février 2024, les ventes mondiales de semi-conducteurs ont atteint 526,8 milliards de dollars en 2023, l'encapsulation avancée représentant une part de plus en plus importante de la valeur de la fabrication en aval, en raison de la complexité croissante des puces et des exigences d'intégration hétérogène. Les données du PIB de mars 2026 indiquent que le gouvernement a approuvé plus de 29 propositions dans le cadre du programme de fabrication de composants électroniques, ce qui témoigne de son importance économique croissante au sein de la chaîne de valeur des semi-conducteurs. Des initiatives soutenues par le gouvernement, telles que la loi américaine CHIPS and Science Act, allouent plus de 52 milliards de dollars de financement, selon les données de la HAI d'août 2022, dont une partie est consacrée aux programmes d'innovation en matière d'encapsulation, renforçant ainsi la localisation de la chaîne d'approvisionnement et l'expansion des capacités pour des technologies telles que les interconnexions à puce retournée.

Par ailleurs, l'essor du secteur des semi-conducteurs en Inde offre un socle solide pour la croissance des segments d'encapsulation avancés, tels que le flip-chip. Selon les données d'Invest India de février 2026, le marché indien des semi-conducteurs devrait dépasser les 100 milliards de dollars d'ici 2030, contre 38 milliards en 2023. La demande de solutions d'encapsulation haute performance devrait croître parallèlement à l'essor de l'IA, de l'électronique automobile et des infrastructures de télécommunications. Les investissements publics, soutenus par le programme « India Semiconductor Mission » doté de 9,3 milliards de dollars, accélèrent le développement d'unités de fabrication, d'installations OSAT et d'écosystèmes de chaînes d'approvisionnement, autant d'éléments qui favorisent directement l'adoption du flip-chip. Face à la diversification des chaînes d'approvisionnement mondiales, l'émergence de l'Inde comme pôle de fabrication et d'encapsulation devrait renforcer les capacités régionales en matière de technologies d'interconnexion avancées, consolidant ainsi une demande soutenue dans les secteurs industriels et électroniques.

Clé Flip Chip Résumé des informations sur le marché:

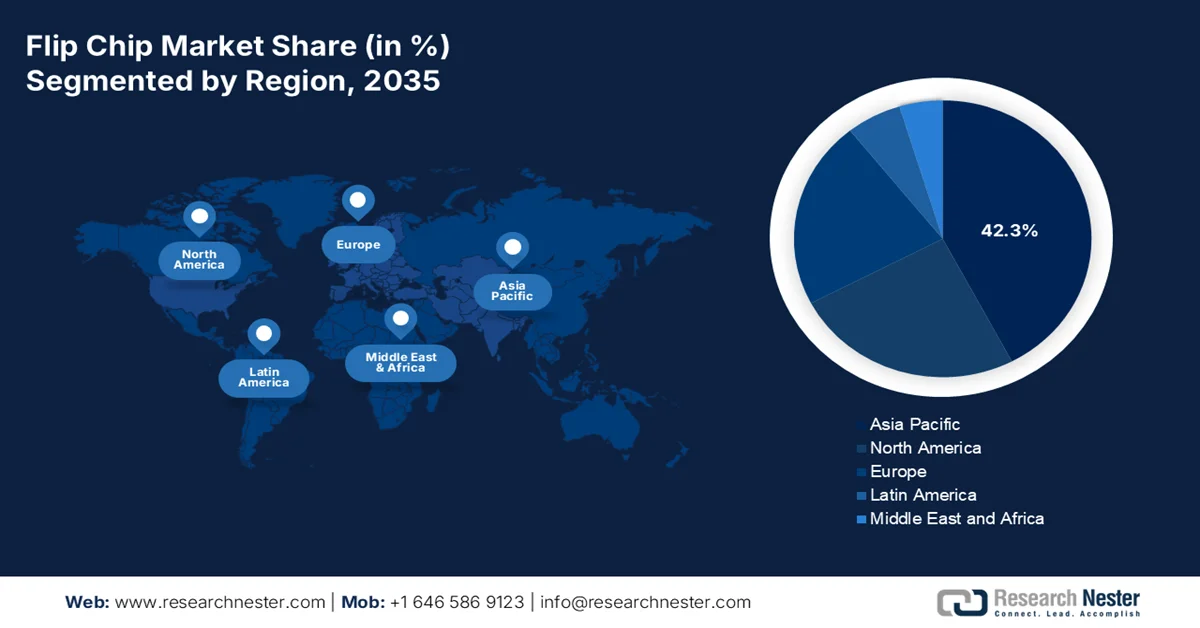

Points saillants régionaux :

- La région Asie-Pacifique devrait représenter 42,3 % des revenus régionaux d'ici 2035, portée par une forte demande en électronique grand public, en semi-conducteurs de mémoire et en processeurs mobiles, ainsi que par des capacités d'encapsulation avancées à grande échelle.

- L'Amérique du Nord devrait connaître la croissance la plus rapide du marché des puces retournées, avec un TCAC de 9,5 % entre 2026 et 2035. Cette croissance est attribuable à l'augmentation des investissements dans les capacités nationales d'encapsulation avancée et dans la sécurisation des chaînes d'approvisionnement en semi-conducteurs pour l'IA et le calcul haute performance.

Analyse du segment :

- Sur le marché des puces retournées, le sous-segment des plaquettes de 300 mm devrait représenter 68,4 % des parts de marché d'ici 2035, grâce à une rentabilité supérieure par puce et à la compatibilité avec les nœuds d'encapsulation avancés.

- Le secteur de la fonderie et de la fabrication de dispositifs intégrés (IDM) devrait conserver sa position de leader auprès des utilisateurs finaux tout au long de la période 2026-2035, grâce à la demande croissante de maîtrise interne des procédés avancés d'encapsulation flip-chip 2.5D et 3D.

Principales tendances de croissance :

- incitations politiques en matière d'électrification et de véhicules électriques

- Infrastructure de télécommunications et déploiement de la 5G

Principaux défis :

- Complexité technologique extrême

- Graves goulets d'étranglement des capacités et déséquilibre entre l'offre et la demande

Acteurs clés : TSMC, Samsung Electronics, Intel Corporation, ASE Group, Amkor Technology, JCET, Powertech Technology Inc., STATS ChipPAC, Texas Instruments, Renesas Electronics, Sony Semiconductor, Toshiba Corporation, Infineon Technologies, STMicroelectronics, NXP Semiconductors, Micron Technology, Analog Devices, ASE, Indium Corporation, Daktronics.

Mondial Flip Chip Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 41,2 milliards de dollars américains

- Taille du marché en 2026 : 44,1 milliards de dollars américains

- Taille du marché prévue : 79,5 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 6,8 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 42,3 % d’ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : Taïwan, Corée du Sud, États-Unis, Chine, Japon

- Pays émergents : Malaisie, Canada, Allemagne, France, Inde

Last updated on : 16 September, 2025

Marché des puces Flip Chip - Facteurs de croissance et défis

Facteurs de croissance

- Électrification et incitations politiques pour les véhicules électriques : les incitations gouvernementales en faveur des véhicules électriques accélèrent la demande de semi-conducteurs, notamment pour l’électronique de puissance et les systèmes avancés d’aide à la conduite, où la technologie flip-chip est largement utilisée. Selon les données de l’Agence internationale de l’énergie (AIE) de mai 2025, les ventes mondiales de véhicules électriques ont dépassé 14 millions d’unités en 2023, soutenues par des subventions et des cadres politiques aux États-Unis, dans l’UE et en Chine. Des programmes tels que l’Inflation Reduction Act (IRA) américain offrent des crédits d’impôt et des financements pour l’adoption des véhicules électriques et la production nationale, stimulant indirectement la demande de semi-conducteurs. Les véhicules électriques nécessitent beaucoup plus de semi-conducteurs que les véhicules à moteur thermique, ce qui accroît le besoin de solutions d’encapsulation compactes et à faible dissipation thermique. La technologie flip-chip permet de réaliser des applications automobiles à haute fiabilité, notamment pour les systèmes de gestion des batteries et les modules de puissance. Pour les fournisseurs, l’électrification automobile représente un moteur de croissance à long terme bénéficiant d’un soutien politique prévisible. À mesure que les gouvernements renforcent les réglementations sur les émissions, la quantité de semi-conducteurs par véhicule devrait augmenter, maintenant ainsi la demande en solutions d’encapsulation avancées.

- Infrastructures de télécommunications et déploiement de la 5G : Les programmes d’infrastructures 5G soutenus par les gouvernements stimulent la demande en matière de conditionnement de semi-conducteurs haute fréquence, où la technologie flip-chip joue un rôle crucial. La NTIA (juillet 2025) et d’autres agences ont alloué des milliards de dollars à l’expansion du haut débit et de la 5G, notamment le programme BEAD (Broadband Equity Access and Deployment) doté de 42,45 milliards de dollars. De même, la politique « Décennie numérique » de l’Union européenne vise une couverture 5G complète d’ici 2030, grâce à des financements publics et des cadres réglementaires adaptés. Les stations de base et les équipements réseau 5G nécessitent des composants RF avancés, performants et à haute efficacité thermique, ce qui fait du flip-chip une solution de conditionnement privilégiée. Les infrastructures de télécommunications offrent des opportunités d’achat à grande échelle, soutenues par les pouvoirs publics. L’orientation vers la recherche sur la 6G, déjà financée par des fonds publics dans de nombreuses régions, devrait accroître encore la demande en technologies de conditionnement de semi-conducteurs avancées au cours de la prochaine décennie.

- Investissements liés à la numérisation des dispositifs médicaux : les investissements publics dans la santé stimulent la demande en composants semi-conducteurs miniaturisés et performants utilisés dans les dispositifs médicaux, dont beaucoup reposent sur la technologie flip-chip. Les équipements de diagnostic avancés, les dispositifs portables et les systèmes d’imagerie nécessitent des puces compactes et efficaces, faisant du flip-chip une solution d’encapsulation adaptée. Le financement public de la modernisation des infrastructures de santé, notamment en Europe et en Asie, accélère l’adoption des dispositifs médicaux à forte composante électronique. Pour les fournisseurs, ce segment offre une demande stable, soutenue par les budgets publics et non par les fluctuations de la consommation. À mesure que les systèmes de santé investissent dans la transformation numérique et les technologies de télésurveillance, les exigences en matière d’encapsulation des semi-conducteurs devraient se perfectionner, renforçant ainsi le rôle du flip-chip dans l’électronique médicale.

Défis

- Complexité technologique extrême : la technologie flip chip exige une expertise pointue en matière de remplissage des microbilles, de gestion thermique et de précision d’alignement (mesurée au micron près). Les fabricants doivent maîtriser les techniques de brasage à piliers de cuivre et de liaison hybride tout en maintenant des rendements élevés. La courbe d’apprentissage est abrupte et les ingénieurs expérimentés sont rares. Les nouveaux acteurs rencontrent souvent des difficultés avec la précision du placement des puces, le contrôle de la déformation et la fiabilité des interconnexions. Les entreprises leaders ont investi des années en R&D dans les technologies d’encapsulation avancées, telles que EMIB et Foveros, et détiennent des brevets et publient de nombreux articles. Ceci témoigne de l’expertise approfondie et de longue haleine requise.

- Graves goulets d'étranglement des capacités et déséquilibre entre l'offre et la demande : l'essor de l'IA a engendré une demande sans précédent pour le packaging flip chip 2.5D, principalement pour le CoWoS. TSMC a peiné à répondre aux commandes des autres concepteurs de puces IA, ce qui a entraîné des pénuries d'allocation et des délais de livraison allongés. Les nouveaux acteurs doivent relever le défi de développer leurs capacités dans un contexte où tous les outils disponibles sont déjà réservés. Bien que le marché soit voué à se développer, la pénurie de capacités crée des opportunités, mais exige des investissements massifs et simultanés.

Taille et prévisions du marché des puces Flip Chip :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

6,8% |

|

Taille du marché de l'année de référence (2025) |

41,2 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

79,5 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des puces Flip Chip :

Analyse du segment de taille des plaquettes

Sur le marché des puces retournées (flip chip), le format 300 mm est le segment dominant et devrait représenter 68,4 % du marché d'ici 2035. Ce segment est porté par une rentabilité supérieure par puce et sa compatibilité avec les technologies d'encapsulation avancées. Selon les données de SEMI de mars 2023, la capacité de production mondiale de puces 300 mm devrait atteindre un niveau record de 9,6 millions de plaquettes par mois d'ici 2026, malgré un ralentissement temporaire en 2023 dû à une faible demande en mémoire et en dispositifs logiques. Cette expansion profite directement à la fabrication de puces retournées, car les plaquettes de 300 mm permettent des plots de cuivre plus fins et des densités d'E/S plus élevées, nécessaires aux applications HPC d'IA et ADAS automobiles. Les principaux fondeurs et fabricants intégrés (IDM) continuent de remplacer leurs anciennes lignes de 200 mm par des lignes de 300 mm pour les procédés flip chip 2,5D et 3D. L’augmentation continue des capacités garantit que 300 mm reste la taille de substrat préférée pour l’assemblage flip-chip à grand volume jusqu’en 2035.

Analyse du segment industriel des utilisateurs finaux

Le segment des utilisateurs finaux est dominé par le sous-segment des fonderies et des fabricants de dispositifs intégrés (IDM). Cette position dominante s'explique par la nécessité stratégique de maîtriser en interne les procédés d'encapsulation avancés. Des fonderies comme TSMC et des IDM mondiaux tels qu'Intel intègrent l'assemblage flip-chip directement dans leurs flux de production de semi-conducteurs afin de protéger leurs conceptions propriétaires, de réduire la latence et d'optimiser les architectures à base de chiplets pour le calcul haute performance. En conservant les technologies flip-chip 2.5D et 3D critiques au sein de leurs propres installations, ces acteurs atteignent une intégration des processus plus poussée, un délai de commercialisation plus court et de meilleures performances thermiques et électriques qu'en sous-traitant. Ce modèle de maîtrise garantit que les interconnexions flip-chip les plus avancées restent exclusives à leurs nœuds les plus récents, renforçant ainsi leur avantage concurrentiel face aux OSAT tiers. À mesure que l'intégration hétérogène se généralise, le leadership des fonderies et des IDM se consolide, façonnant l'ensemble de la chaîne d'approvisionnement du flip-chip.

Analyse du segment de type bosse

Les plots de cuivre dominent le segment des plots de connexion sur le marché. Ce segment dépend fortement de la qualité de la finition de surface pour un collage par thermocompression fiable. Selon une étude de la NLM de février 2023 évaluant les plots Cu/SnAg sur un dépôt d'or par immersion dans du palladium chimique (EPIG), la rugosité de surface de l'EPIG (82 nm) était 1,6 fois supérieure à celle de l'ENEPIG, en raison de l'incapacité de l'EPIG à aplanir les plots de cuivre nus rugueux. Par conséquent, l'observation au MEB en coupe transversale a révélé un piégeage de charge nettement plus important dans les échantillons EPIG collés par thermocompression, directement imputable à la rugosité accrue. Après 1 500 cycles thermiques, la résistance de contact a augmenté de 26 % de plus pour l'échantillon EPIG que pour l'ENEPIG. Ceci démontre que si les plots de cuivre permettent des interconnexions à pas ultra-fin, des finitions de surface sous-optimales comme l'EPIG peuvent dégrader la fiabilité à long terme en augmentant la dérive de résistance sous contrainte thermique.

Notre analyse approfondie du marché des puces à retournement comprend les segments suivants :

Segment | Sous-segments |

Technologie d'emballage |

|

Type de bosse |

|

Application |

|

Secteur d'utilisation finale |

|

Taille de la plaquette |

|

Type de substrat |

|

Hauteur de frappe |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des puces Flip - Analyse régionale

Perspectives du marché APAC

La région Asie-Pacifique domine le marché du flip chip et devrait représenter 42,3 % des revenus régionaux d'ici 2035. Centre mondial de l'encapsulation avancée à grande échelle, elle est portée par l'électronique grand public, les semi-conducteurs de mémoire et les processeurs mobiles, moteurs de sa croissance. Taïwan est leader grâce à l'encapsulation intégrée en fonderie pour les applications d'IA et de HPC, tandis que la Corée du Sud se concentre sur les interconnexions flip chip pour les piles de mémoire. Le Japon fournit des équipements et des matériaux spécialisés, ainsi que des solutions d'assemblage flip chip pour l'automobile. La Chine développe rapidement ses capacités de production nationales, notamment pour les smartphones et les objets connectés. La Malaisie est un important hub OSAT pour les multinationales à la recherche de sites d'assemblage diversifiés. L'Asie-Pacifique privilégie l'échelle, la rentabilité et la rapidité de mise sur le marché. Ses principales caractéristiques sont la forte concentration d'usines de bumping, des chaînes d'approvisionnement matures pour les substrats et les matériaux de remplissage, et une concurrence intense entre les fonderies, les fabricants intégrés de semi-conducteurs (IDM) et les OSAT indépendants pour les contrats d'encapsulation haut de gamme.

L'innovation soutenue et l'augmentation des dépenses en R&D façonnent le marché chinois . Selon les données de l'ITIF d'août 2024, 55 % des demandes de brevets dans le secteur des semi-conducteurs proviennent de Chine, avec un volume de demandes supérieur à celui des États-Unis, témoignant d'une progression technologique rapide dans la conception et le conditionnement des puces. Cette dynamique d'innovation est renforcée par les dépenses nationales en R&D, qui ont dépassé 458,5 milliards de dollars en 2023, soit une hausse de 8,1 % par rapport à l'année précédente. Ces investissements constants stimulent le développement de semi-conducteurs haute performance utilisés dans l'IA, les télécommunications et l'automobile, secteurs où le conditionnement flip-chip est largement répandu. La Chine continuant de privilégier ses capacités nationales en matière de semi-conducteurs, l'intégration des technologies de conditionnement avancées devrait s'intensifier, soutenant ainsi la croissance du marché à long terme.

Le marché japonais des puces à retournement (flip-chip) est en pleine expansion et a atteint 2,3 milliards de dollars en 2025. Il devrait dépasser les 6,5 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 11,1 %. En 2026, ce marché devrait atteindre 2,6 milliards de dollars. Cette croissance est soutenue par la demande croissante de semi-conducteurs. Selon les estimations de la JEITA de décembre 2025, la production mondiale des industries électroniques et informatiques devrait atteindre 4 118,4 milliards de dollars en 2025, soit une croissance de 11 % par rapport à l'année précédente, portée par les centres de données d'IA générative et l'infrastructure cloud. La production des entreprises japonaises d'électronique et d'informatique devrait également progresser pour atteindre 285 milliards de dollars en 2025, puis 295 milliards de dollars en 2026. Cette croissance est particulièrement marquée dans le secteur des semi-conducteurs et des composants électroniques, où les technologies d'encapsulation avancées telles que le flip-chip sont essentielles. D'après les données de l'ITA de novembre 2025, le secteur des semi-conducteurs devrait connaître une croissance de 9,4 % en 2025. Avec l'expansion des charges de travail liées à l'IA, la demande de puces hautes performances augmente, renforçant ainsi l'adoption des solutions flip-chip dans les segments de l'informatique et de l'électronique grand public au Japon.

Marché japonais des semi-conducteurs, 2025

2022 | 2023 | 2024 | 2025 | |

Taille du marché (Japon) | 48.158 | 48,751 | 47.410 | 51.886 |

Croissance annuelle (en yen) | 10,2% | -2,9% | 1,4% | 9,4% |

Taux de change | 131,4 | 140,4 | 150,5 | 148,9 |

Source : ITA novembre 2025

Aperçu du marché nord-américain

L'Amérique du Nord devrait devenir la région à la croissance la plus rapide du marché des puces retournées, avec un taux de croissance annuel composé (TCAC) estimé à 9,5 % entre 2026 et 2035. Cette croissance est portée par la volonté stratégique de reconstruire les capacités nationales d'encapsulation avancée après des décennies d'externalisation à l'étranger. Les États-Unis sont à la pointe grâce aux exigences du secteur de la défense et à leurs investissements dans des projets pilotes d'assemblage de puces retournées 2.5D et 3D, avec un accent particulier sur la sécurisation des chaînes d'approvisionnement pour l'intelligence artificielle et le calcul haute performance. Le Canada complète cette dynamique en mettant l'accent sur la R&D spécialisée dans la photonique des télécommunications et les capteurs automobiles, grâce aux infrastructures des conseils de recherche et aux partenariats industriels. L'Amérique du Nord se concentre sur les segments à faible et moyen volume et à haute fiabilité, notamment l'aérospatiale, les dispositifs médicaux et les systèmes militaires. Le marché repose sur une étroite collaboration entre les fabricants intégrés (IDM), les laboratoires gouvernementaux et certains sous-traitants d'assemblage et de test (OSAT), garantissant ainsi la maîtrise des processus et la protection de la propriété intellectuelle pour les applications sensibles.

L'innovation dans les technologies d'interconnexion avancées et les initiatives de financement fédéral façonnent le marché du flip-chip aux États-Unis. Selon une étude de la NLM de juillet 2022, des développements tels que le collage à haut rendement par micro-bumps entre InP et SiC pour les applications en ondes millimétriques témoignent de l'adoption croissante du flip-chip dans les systèmes de communication à haute fréquence, notamment pour la 5G et l'électronique de défense. Par ailleurs, les données de la Semiconductor Industry Association d'août 2024 indiquent que les ventes de semi-conducteurs aux États-Unis ont atteint 264 milliards de dollars en 2023, et le programme CHIPS Incentives investit 39 milliards de dollars dans la création d'installations d'encapsulation avancées et de pôles de fabrication, selon les données du Federal Register de mars 2023. Cette double impulsion, conjuguée au progrès technologique et à l'investissement public, renforce les capacités d'encapsulation nationales, positionne le flip-chip comme un élément clé de la fabrication des semi-conducteurs de nouvelle génération et soutient la croissance à long terme du marché américain.

Les investissements ciblés du gouvernement fédéral dans la production de semi-conducteurs et les technologies informatiques de nouvelle génération façonnent le marché canadien . En avril 2024, le gouvernement du Canada a investi 44 millions de dollars américains dans IBM Canada et C2MI afin d’accroître la production nationale de semi-conducteurs, notamment les capacités d’encapsulation de pointe. Un investissement de 27 millions de dollars américains dans Ranovus Inc. a soutenu la production de semi-conducteurs axée sur l’IA, qui repose sur des technologies d’interconnexion haute densité comme le flip-chip. De plus, le Canada a annoncé un investissement pouvant atteindre 185 millions de dollars américains dans des projets de semi-conducteurs menés dans le cadre d’une coopération bilatérale avec les États-Unis. Par ailleurs, les données du gouvernement du Canada d’avril 2026 indiquent que 360 millions de dollars américains de financement pour l’informatique quantique accélèrent la demande en matière d’encapsulation de puces haute performance. Collectivement, ces investissements renforcent l’écosystème canadien d’assemblage de semi-conducteurs de pointe, positionnant les technologies flip-chip pour une croissance soutenue dans les secteurs de l’IA, des télécommunications et de l’informatique quantique.

Investissements publics dans le secteur des semi-conducteurs, 2021-2024

Année | Initiative / Programme | Montant de l'investissement | Domaine d'intervention clé |

2024 | Projets IBM Canada et C2MI | 59,9 millions de dollars | Fabrication et innovation des semi-conducteurs |

2023 | Ranovus Inc. (SRF) | 36 millions de dollars (dans le cadre d'un projet de 100 millions de dollars) | production de semi-conducteurs pour l'IA |

2023 | Coopération canado-américaine dans le domaine des semi-conducteurs (SRF) | Jusqu'à 250 millions de dollars | Renforcement de la chaîne d'approvisionnement |

2023 | Déclaration relative à la chaîne d'approvisionnement des semi-conducteurs en Amérique du Nord | Engagement stratégique (non monétaire) | résilience des chaînes d'approvisionnement régionales |

2022 | Appel à candidatures pour le concours des semi-conducteurs (ISED) | 150 millions de dollars | Recherche et développement, conditionnement avancé, MEMS |

2022 | Budget 2022 (Soutien ISED) | 45 millions de dollars | Analyse de marché et développement industriel |

2021 | Conseil national de la recherche – CPFC | 90 millions de dollars | Fabrication de dispositifs photoniques et de semi-conducteurs composés |

Source : Données du gouvernement du Canada, janvier 2026

Aperçu du marché européen

Le marché européen du flip chip est caractérisé par l'électrification automobile, l'automatisation industrielle et les applications haute fiabilité pour les secteurs médical et de la défense. L'Europe privilégie une production en moyennes séries à forte mixité, assortie de normes de qualité et réglementaires rigoureuses. L'Allemagne est leader dans l'assemblage de semi-conducteurs de puissance à flip chip pour les groupes motopropulseurs de véhicules électriques, tandis que la France se concentre sur l'encapsulation pour l'aérospatiale et la défense. La région fonctionne grâce à une étroite collaboration entre les instituts de recherche IDM, tels que Fraunhofer et le CEA-Leti, et certains OSAT, plutôt qu'avec de grandes fonderies d'encapsulation indépendantes. Parmi ses principales caractéristiques figurent l'utilisation de plots de cuivre pour la gestion thermique, les exigences de localisation pour les semi-conducteurs destinés aux dispositifs médicaux et un écosystème en pleine expansion pour les conceptions à base de chiplets.

Le marché allemand des puces retournées (flip chip) progresse régulièrement, soutenu par une forte intensité de R&D et d'importants investissements publics dans la fabrication de semi-conducteurs. Selon les données GTAI 2026, le secteur de l'électronique représente 23 % des dépenses totales de R&D du pays, témoignant d'une innovation soutenue dans la microélectronique et les technologies d'encapsulation avancées. Un facteur de croissance majeur est l'engagement du gouvernement à hauteur de 5,5 milliards de dollars pour soutenir la coentreprise ESMC (European Semiconductor Manufacturing Company), d'une valeur de plus de 11 milliards de dollars, qui regroupe TSMC, Bosch, Infineon et NXP. Ces investissements devraient renforcer la production nationale de semi-conducteurs tout en créant une demande parallèle pour des solutions d'encapsulation avancées, notamment les puces retournées, en particulier pour les applications automobiles et industrielles. Alors que l'Allemagne poursuit le développement de son écosystème de semi-conducteurs dans le cadre d'initiatives européennes, l'intégration des capacités de fabrication et d'encapsulation devrait consolider la croissance du marché à long terme.

La stratégie nationale pour les semi-conducteurs et les investissements publics dans l'électronique de pointe dynamisent le marché du flip-chip au Royaume-Uni . Selon les données gouvernementales britanniques de mai 2023, le gouvernement a lancé une stratégie nationale pour les semi-conducteurs dotée d'un budget de 1,28 milliard de dollars afin de renforcer les capacités de conception de semi-conducteurs composés et d'encapsulation avancée. Par ailleurs, le Royaume-Uni a alloué 256 millions de dollars au soutien de l'innovation en R&D dans le domaine des semi-conducteurs, principalement via des initiatives impliquant des pôles de recherche sur les semi-conducteurs composés au Pays de Galles du Sud. Le secteur de l'électronique contribue également de manière significative à l'économie, la production manufacturière britannique s'élevant à 287 milliards de dollars en 2022, soutenant ainsi la demande de composants semi-conducteurs haute performance. Ces investissements, conjugués à l'accent mis par le Royaume-Uni sur les télécommunications, la défense et la photonique, favorisent l'adoption de technologies d'encapsulation avancées telles que le flip-chip, notamment pour les applications à haute fréquence et haute fiabilité.

Principaux acteurs du marché des puces Flip Chip :

- TSMC (Taïwan)

- Samsung Electronics (Corée du Sud)

- Intel Corporation (États-Unis)

- Groupe ASE (Taïwan)

- Amkor Technology (États-Unis)

- JCET (Chine)

- Powertech Technology Inc. (Taïwan)

- STATS ChipPAC (Singapour)

- Texas Instruments (États-Unis)

- Renesas Electronics (Japon)

- Sony Semiconductor (Japon)

- Toshiba Corporation (Japon)

- Infineon Technologies (Allemagne)

- STMicroelectronics (Suisse)

- NXP Semiconductors (Pays-Bas)

- Micron Technology (États-Unis)

- Appareils analogiques (États-Unis)

- ASE (Taïwan)

- Indium Corporation (États-Unis)

- Daktronics (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- TSMC domine le marché du flip-clip grâce à ses technologies avancées CoWoS et InFO, permettant des interconnexions haute densité pour les puces d'IA et de calcul haute performance. L'entreprise a investi massivement dans l'expansion de ses capacités de bumpage flip-chip sur les nœuds technologiques avancés, au service de clients tels que NVIDIA et AMD. Le virage stratégique de TSMC vers le collage hybride réduit encore l'espacement des flip-chips, consolidant ainsi sa position de leader.

- Samsung Electronics est un acteur majeur du marché des puces à retournement (flip chip) grâce à ses solutions d'encapsulation I-Cube et X-Cube, qui intègrent des puces mémoire et logiques. L'entreprise exploite son modèle d'intégration verticale, de la fonderie à l'assemblage des puces à retournement, afin d'optimiser les performances de ses processeurs Exynos et de ses mémoires HBM. En 2024, son bénéfice d'exploitation s'élevait à 32 725 961 USD.

- Intel Corporation fait son retour sur le marché des puces à retournement avec ses technologies EMIB et Foveros, destinées aux architectures à base de chiplets. En tant que fabricant intégré de semi-conducteurs (IDM), Intel utilise des interconnexions à retournement dans ses produits Sapphire Rapids et Ponte Vecchio. Ses services de fonderie proposent désormais des capacités avancées en matière de puces à retournement à des clients externes, avec l'ambition de concurrencer TSMC.

- ASE Group est le principal acteur OSAT du marché, proposant des solutions d'encapsulation BGA flip chip et à l'échelle de la puce compétitives pour smartphones, GPU et équipements réseau. L'entreprise a automatisé ses lignes de liaison flip chip et augmenté ses capacités de production à Kaohsiung et Shanghai. Grâce à l'acquisition stratégique de propriété intellectuelle en matière d'encapsulation avancée et à ses partenariats avec des fournisseurs de matériaux, ASE propose des plots de cuivre à pas variable. En 2024, son chiffre d'affaires s'élevait à 595 409,6 millions de dollars américains.

- Amkor Technology est un important sous-traitant OSAT américain du marché des puces à retournement (flip chip), spécialisé dans les puces à retournement CSP et BGA pour les applications automobiles, mobiles et IoT. L'entreprise exploite des sites de production à haut volume en Corée, au Japon et au Portugal. Parmi les initiatives stratégiques d'Amkor figurent le développement de modules à retournement de nouvelle génération pour la 5G mmWave et l'investissement dans l'encapsulation au niveau du panneau afin d'améliorer les performances.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché des puces retournées est fortement consolidé, dominé par TSMC, Samsung et Intel, qui se positionnent sur les nœuds technologiques avancés pour l'IA et le HPC. Les principaux acteurs américains, taïwanais, japonais et européens se concentrent sur l'intégration hétérogène et les chiplets. Leurs initiatives stratégiques comprennent d'importants investissements en R&D dans le domaine du collage hybride cuivre, du packaging au niveau panneau et des architectures. En juillet 2025, SHINKO ELECTRIC INDUSTRIES CO., LTD. a annoncé l'obtention de la certification IATF 16949, norme internationale de système de management de la qualité pour l'industrie automobile, pour ses usines de Kohoku et Wakaho, toutes deux situées à Nagano, concernant la conception et la fabrication de boîtiers de type puce retournée pour CPU et GPU. Les récentes extensions de capacité et les collaborations entre fonderies et OSAT visent à réduire les goulets d'étranglement de la chaîne d'approvisionnement. Les OSAT chinois et malaisiens développent leurs capacités avancées en matière de puces retournées afin de capter la demande induite par la tendance au découplage des semi-conducteurs.

Paysage concurrentiel du marché :

Développements récents

- En février 2025, ASE a inauguré sa cinquième usine à Penang, renforçant ainsi considérablement ses capacités d'emballage et de contrôle dans la zone franche industrielle de Bayan Lepas. Cette nouvelle usine s'inscrit dans un plan d'expansion stratégique visant à porter la surface de production d'ASE en Malaisie de 1 million de pieds carrés à environ 3,4 millions de pieds carrés.

- En juillet 2025, Indium Corporation , un important raffineur, fondeur, fabricant et fournisseur de matériaux, a annoncé la disponibilité mondiale du WS-910 Flip-Chip Flux, un nouveau flux de trempage flip-chip soluble dans l'eau conçu pour répondre aux exigences des dispositifs semi-conducteurs de pointe.

- En mai 2024, Daktronics, entreprise basée à Brookings, dans le Dakota du Sud, a lancé à l'échelle mondiale sa technologie d'affichage LED Flip-Chip COB (Chip On Board). Ce dernier ajout à sa gamme de produits à pas de pixel étroit (NPP) offre un espacement des pixels plus fin, de 1,8 à 0,9 millimètre, ainsi qu'une durabilité et une fiabilité accrues, combinées à une consommation d'énergie réduite, pour une expérience utilisateur globalement améliorée.

- Report ID: 5690

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Flip Chip Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.