Perspectives du marché des tubes flexibles :

Le marché des tubes flexibles était évalué à 55,69 milliards de dollars en 2025 et devrait atteindre 80,02 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 3,7 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 57,75 milliards de dollars.

Le marché mondial des tubes souples connaît une forte croissance, principalement tirée par la demande croissante dans les secteurs de la santé et des biens de consommation. L'Union européenne impose des taux de recyclage des emballages plastiques de 50 % d'ici 2025 et de 55 % d'ici 2030. Selon une commission de la Chambre des représentants américaine, les entreprises devraient investir dans des technologies de recyclage avancées, des matériaux biosourcés et des barrières renforcées afin de répondre aux exigences réglementaires et aux attentes des consommateurs en matière de développement durable. Du côté de l'offre, les prix des matières premières telles que les thermoplastiques et les résines sont suivis grâce aux indices fournis par le Bureau des statistiques du travail. L'indice des prix à la production (IPP) des matières plastiques et des résines s'établissait à environ 316,390 en juillet 2025, ce qui témoigne de l'inflation continue des coûts des matières premières, qui impactent directement la fabrication des tubes souples.

Les codes harmonisés américains des données d'exportation et d'importation montrent que les exportations de tubes, tuyaux et flexibles souples d'Amérique du Nord sont en hausse, tandis que les matières premières, notamment les substrats laminés en acier inoxydable, sont importées pour accroître les capacités de production. Selon les estimations préliminaires de la World Steel Association, la production mondiale d'acier brut a atteint 1 884,6 millions de tonnes (Mt) en 2024. Cette année-là, les États-Unis (79,5 Mt), le Japon (84,0 Mt), l'Inde (149,4 Mt) et la Chine (1 005,1 Mt) étaient les principaux producteurs mondiaux d'acier brut. Les entreprises ont investi massivement dans la recherche et le développement de revêtements barrières, de nouvelles lignes d'assemblage, l'extrusion automatisée de films et des projets pilotes de déploiement de matériaux respectueux de l'environnement. Bien que les tendances observées dans l'IPC des emballages plastiques soient très similaires à celles des indices des prix des intrants de production, cela démontre que les hausses de coûts sont répercutées tout au long de la chaîne d'approvisionnement jusqu'aux fabricants sous contrat.

Marché des tubes flexibles - Facteurs de croissance et défis

Facteurs de croissance

- Exigences de conformité en matière d'étiquetage et d'emballage CLP : Le règlement européen relatif à la classification, à l'étiquetage et à l'emballage (CLP) exige une communication claire des dangers liés aux mélanges de produits chimiques. D'ici 2025, tous les emballages de substances dangereuses devront comporter un identifiant unique de formule (UFI), ce qui complexifie davantage l'étiquetage et la conception des tubes. Ce règlement stimule la demande en technologies d'impression avancées et en supports de tubes à haute barrière, répondant tous deux aux exigences légales de visibilité et de durabilité. Les fabricants et les entreprises investissent dans une infrastructure d'emballage conforme afin de garantir la disponibilité de ces produits dans les États membres européens.

- L'industrie de l'emballage en pleine expansion : les tubes souples, plébiscités par de nombreux secteurs tels que les cosmétiques, les produits pharmaceutiques et l'agroalimentaire, connaissent un essor considérable grâce à leur légèreté, leur portabilité, leur souplesse et leur praticité pour les consommateurs. Face à la croissance démographique mondiale et à la demande croissante d'emballages pratiques, de qualité, sûrs et abordables, les fabricants délaissent les emballages rigides au profit des emballages souples. Le marché indien de l'emballage, évalué à 50,5 milliards de dollars en 2019, devrait atteindre 204,81 milliards de dollars d'ici 2025, avec un taux de croissance annuel composé (TCAC) de 26,7 % sur la période 2020-2025. L'emballage figure parmi les secteurs à forte croissance en Inde, avec une expansion annuelle de 22 à 25 %, et s'impose comme un pôle d'excellence. Cette tendance est encore accentuée par l'urbanisation et le développement du commerce électronique, qui transforment nos modes d'achat et de consommation.

- L'essor des produits chimiques renouvelables et écologiques : le déploiement des produits chimiques écologiques connaît une croissance rapide grâce aux efforts mondiaux visant à réduire la dépendance aux produits chimiques d'origine fossile. En 2021-2022, les sources d'énergie renouvelables, notamment le solaire, l'éolien et les autres sources (à l'exception du nucléaire et de l'hydraulique), représentaient 11,51 % de la production énergétique commerciale totale. En Inde, la part croissante des sources d'énergie propres, durables et renouvelables coexiste avec une forte dépendance au charbon dans le mix énergétique commercial. Le marché des produits chimiques écologiques devrait connaître une croissance, générant une demande accrue de tubes flexibles compatibles avec les contenus biosourcés. Ces tubes requièrent des propriétés d'étanchéité, des capacités de stockage et une durée de conservation différentes de celles des formulations traditionnelles à base de pétrole. Les fabricants travaillent à répondre à ces nouvelles exigences en matière de polymères, notamment par l'utilisation de polymères alternatifs et de technologies de barrière.

1. Dynamiques commerciales émergentes sur le marché des tubes flexibles

Premier exportateur de tubes, tuyaux et flexibles

Exportateur | Valeur à l'exportation (USD) | Quantité (kg) |

Chine | 307 994,72 | 53 159 000 |

Union européenne | 226 404,82 | 11 654 600 |

Allemagne | 142 864,06 | 4 453 340 |

Pologne | 133 925,16 | 3 120 020 |

États-Unis | 132 409,28 | 5 762 370 |

Royaume-Uni | 119 240,54 | 2 831 730 |

Italie | 94 589,17 | 7 762 870 |

Malaisie | 78 753,64 | 8 663 240 |

France | 73 257,28 | 9 866 960 |

Corée, République | 61 207,53 | 14 589 900 |

Source : WITS

Défis

- Obstacles au commerce et réglementations techniques : Les fabricants se heurtent à des obstacles au commerce dans différents pays en raison de nombreuses réglementations techniques non uniformes. Selon les rapports de l’OMC, de nouveaux obstacles techniques au commerce (OTC) ont été mis en place dans le monde entre 2020 et 2023. Ces obstacles concernent notamment l’emballage, l’étiquetage et la formulation chimique, souvent contraires aux normes internationales. Les coûts de mise en conformité pour les petites et moyennes entreprises exportatrices peuvent augmenter, ce qui réduit leur compétitivité sur les marchés étrangers. Des pays comme le Brésil et l’Inde ont également ajouté des exigences supplémentaires en matière de tests de produits, ce qui a entraîné des retards de plusieurs mois pour l’accès au marché.

- Volatilité des prix des matières premières : Le marché des tubes flexibles est fortement dépendant des polymères, des plastiques et des résines spéciales. La fluctuation des prix du pétrole brut a un impact direct sur le coût des matières premières, engendrant une certaine instabilité des prix de fabrication. Cette instabilité réduit les marges bénéficiaires des fabricants, complique la négociation des contrats à long terme et impose des ajustements imprévisibles des coûts de production. Un manque de constance dans l’approvisionnement en matières premières peut compromettre leur disponibilité et perturber les chaînes d’approvisionnement qui exigent des livraisons et des exécutions de commandes rapides. Pour rester compétitives, les entreprises du secteur doivent envisager d’autres matériaux, rechercher des solutions de couverture des coûts et optimiser leurs relations avec leurs fournisseurs.

Taille et prévisions du marché des tubes flexibles :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

3,7% |

|

Taille du marché de l'année de référence (2025) |

55,69 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

80,02 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des tubes flexibles :

Analyse des segments de matériaux

Le segment des polymères devrait connaître la croissance la plus rapide en termes de part de revenus, atteignant 60,4 % d'ici 2035, grâce à sa légèreté, son prix abordable et sa facilité de transport, caractéristiques des emballages durables. Les polymères les plus courants sont le polyéthylène haute densité (PEHD) et le polypropylène (PP), en raison de leur résistance chimique et de leur recyclabilité. Ces matériaux sont conformes aux réglementations internationales en matière d'emballages, ce qui les rend utilisables dans les industries pharmaceutique, cosmétique et agroalimentaire. La demande de tubes en polymère devrait augmenter entre 2026 et 2035, du fait de l'essor des solutions d'emballage monomatériaux. Au Royaume-Uni, la taxe sur les emballages plastiques, introduite en avril 2022, encourage l'utilisation de matériaux recyclés en exonérant de taxe les emballages contenant au moins 30 % de plastique recyclé. Par ailleurs, les fabricants se tournent vers les polymères biosourcés afin d'atteindre les objectifs zéro déchet fixés par le plan d'action pour l'économie circulaire de l'UE.

Analyse du segment de diamètre du tube

Le segment des emballages de 10 à 25 mm de diamètre devrait atteindre 38,3 % d'ici 2035. Ces diamètres permettent la fabrication de produits pharmaceutiques, cosmétiques et nutraceutiques à usage unique. Les ventes unitaires de ce segment devraient progresser entre 2026 et 2035, notamment dans les pays émergents où le revenu disponible urbain est en hausse. La popularité croissante des formats voyage et des emballages unidoses stimule également la demande dans les secteurs des soins personnels et de l'emballage médical, car les fabricants privilégient ce format, compatible avec les systèmes de remplissage automatique et les présentoirs optimisés.

Analyse des segments industriels d'utilisation finale

Le segment pharmaceutique devrait connaître une croissance soutenue d'ici 2035, atteignant une part de marché de 34,8 %, grâce à la demande croissante d'emballages inviolables et hygiéniques pour les pommades, gels et topiques. Les exigences réglementaires, telles que les directives de la FDA et de l'UE relatives à l'intégrité des emballages pharmaceutiques, contribuent également à cette croissance. Le segment est en pleine expansion, notamment grâce à l'essor des tubes souples, qui gagnent une part de marché significative par leur facilité de transport, leur étanchéité supérieure et leur système d'administration plus précis. La région Asie-Pacifique devrait enregistrer la croissance la plus rapide, la Chine et l'Inde étant susceptibles de dominer le secteur de la fabrication de génériques.

Notre analyse approfondie du marché des tubes flexibles comprend les segments suivants :

| Segment | Sous-segment |

Matériel |

|

Fin ? Utiliser l'industrie |

|

Diamètre du tube |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

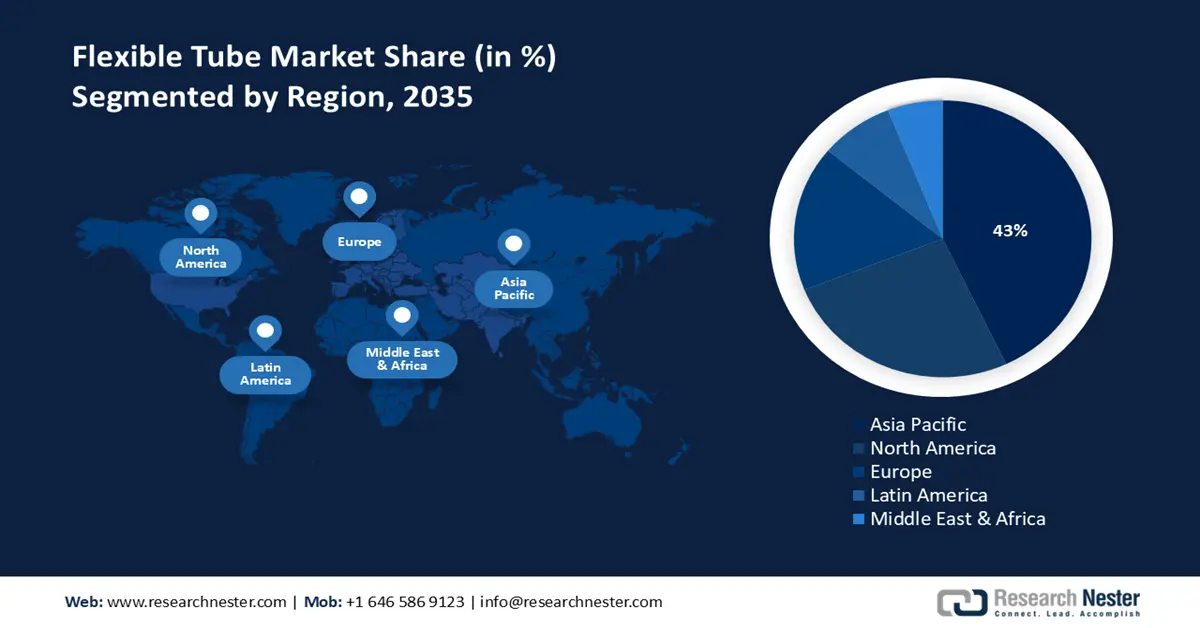

Marché des tubes flexibles - Analyse régionale

Aperçu du marché Asie-Pacifique

D'ici 2035, la région Asie-Pacifique devrait dominer le marché mondial des tubes flexibles, avec une part de marché de 43 % et un taux de croissance annuel composé (TCAC) estimé à 5,1 % entre 2026 et 2035. La forte demande des secteurs d'utilisation finale en Chine, en Inde, au Japon et en Corée du Sud, notamment dans les domaines pharmaceutique, électronique et de l'emballage alimentaire, stimule la croissance de la région. L'utilisation croissante de tubes, conséquence de l'urbanisation et de l'industrialisation croissantes dans les pays de l'ASEAN, ainsi que du développement des infrastructures de santé, contribuent également à cette forte demande. Par ailleurs, les investissements importants des gouvernements dans la chimie verte et la production durable, tels que les réglementations strictes en matière de conformité des matériaux mises en place par la Corée du Sud et le Japon, encouragent l'utilisation de matériaux recyclables et sans solvants par les producteurs, alimentant ainsi l'expansion du marché.

Le marché chinois des tubes souples devrait connaître une croissance rapide dans la région Asie-Pacifique, portée par une forte demande intérieure dans les secteurs pharmaceutique, des soins personnels et de l'électronique grand public. Cette demande est stimulée par les besoins en cosmétiques, dentifrices et produits pharmaceutiques, et l'essor du commerce en ligne d'emballages contribue également à cette croissance. Les fabricants locaux tirent parti de leurs coûts et volumes de production plus faibles pour alimenter le marché de l'exportation, tandis que les entreprises étrangères investissent localement pour exploiter l'important marché de consommation. Les technologies relatives aux tubes multicouches et aux emballages intelligents devraient renforcer considérablement la position de la Chine sur ce marché.

Le marché indien des tubes souples devrait connaître une croissance soutenue au cours des prochaines années, avec un taux de croissance annuel composé (TCAC) record de 6,6 % à 7,2 % entre 2025 et 2034. L'industrie chimique indienne devrait atteindre 1 100 milliards de dollars d'ici 2040, contre 221 milliards de dollars en 2023. Par ailleurs, la stratégie PCPIR a attiré plus de 8 milliards de dollars d'investissements directs étrangers, et de nouveaux pôles pharmaceutiques économes en énergie ont été créés au Gujarat et au Telangana afin d'encourager l'adoption d'emballages propres. De plus, des initiatives gouvernementales telles que les incitations à la production et la feuille de route de la NITI Aayog pour la chimie soutiennent le secteur des tubes souples en Inde. Près de 1,9 million d'entreprises utilisaient des procédés chimiques écologiques, et les investissements dans les technologies chimiques pour tubes souples ont progressé de 41 % entre 2015 et 2023.

Le commerce des polymères naturels en Inde en 2023

Importer | Valeur (USD) | Exporter | Valeur (USD) |

États-Unis | 3,61 millions de dollars | Chine | 57,4 millions de dollars |

Algérie | 3,51 millions de dollars | États-Unis | 10,8 millions de dollars |

Royaume-Uni | 1,33 million de dollars | Autriche | 7,2 millions de dollars |

Vietnam | 1,19 million de dollars | Norvège | 5,79 millions de dollars |

Corée du Sud | 922 000 $ | Suède | 4,4 millions de dollars |

Source : OEC

Aperçu du marché nord-américain

D’ici 2035, le marché nord-américain devrait représenter 26 % des revenus, grâce à la demande croissante des industries pharmaceutique, cosmétique et agroalimentaire. D’ici 2050, la pollution atmosphérique liée à la fabrication de produits chimiques de base sera réduite de près de 90 % dans le scénario « Technologies propres », tandis que la demande en eau du scénario de référence diminuera de près de 30 %. Le soutien réglementaire d’agences telles que la FDA et l’EPA renforce les normes de sécurité des produits. L’essor du commerce électronique et de la distribution pharmaceutique élargit encore les débouchés commerciaux, tandis que les innovations en matière de polymères écologiques et de propriétés barrières consolident la compétitivité de tous les secteurs.

En 2024, les États-Unis ont exporté pour 264 millions de dollars de tubes métalliques flexibles, les plaçant au 537e rang des produits les plus exportés sur 1 227. Les importations ont atteint 353 millions de dollars, les classant au 612e rang des produits les plus importés. Le marché des tubes métalliques flexibles joue un rôle essentiel dans des secteurs tels que l'automobile, l'aérospatiale, la construction et l'énergie, où la durabilité et l'adaptabilité sont primordiales. Ces tubes sont largement utilisés pour le transport de fluides, la distribution de gaz et le gainage de protection, témoignant d'une activité commerciale soutenue et d'une forte demande industrielle.

Commerce américain de tubes métalliques flexibles en 2024

Exporter | Valeur (USD) | Importer | Valeur (USD) |

Canada | 64.0 | Chine | 82.0 |

Mexique | 45,5 | Corée du Sud | 37,5 |

Chine | 14.3 | Mexique | 35,8 |

Arabie Saoudite | 9,81 | Israël | 33.1 |

Singapour | 9,67 | Inde | 29.1 |

Source : OEC

Le marché canadien des tubes souples devrait connaître une croissance importante d'ici 2035. Cette croissance est soutenue par l'augmentation des exportations pharmaceutiques et le développement d'emballages propres en Ontario, en Colombie-Britannique et au Québec. Le Canada a accru ses investissements dans les bioplastiques et l'économie circulaire, notamment par des investissements de 17,6 % dans la production chimique durable en 2023. Le gouvernement fédéral encourage toujours la production locale en offrant des incitatifs fiscaux liés aux technologies propres et au recyclage. Les programmes gérés par Environnement et Changement climatique Canada visent à inciter les fabricants de produits chimiques à adopter des procédés de production à faibles émissions et sans solvants. La diminution des importations d'emballages en résine a été de 11,8 % entre 2020 et 2023, grâce à l'augmentation de la capacité de production nationale. Le Canada se conforme également aux politiques de la loi américaine TSCA afin d'harmoniser la conformité transfrontalière en matière de sécurité des emballages chimiques.

Aperçu du marché européen

Le marché européen représentait 18 % des revenus en 2035 et devrait connaître une croissance significative dans les années à venir. L'utilisation croissante de tubes dans les emballages pharmaceutiques, les produits d'hygiène et les emballages alimentaires durables alimente cette croissance régionale. La demande croissante de tubes flexibles, optimisée par les technologies, dans les secteurs de l'automobile, de la construction et du médical a stimulé la croissance au sein de l'UE. Des initiatives telles que le zéro déchet et les pratiques d'économie circulaire ont favorisé l'innovation dans l'utilisation des tubes. Les progrès réalisés en matière de tubes légers et flexibles, de chimie durable et de tubes résistants répondant à des exigences spécifiques soutiennent diverses applications industrielles, assurant ainsi une croissance régionale soutenue.

En 2024, environ 60 % des émissions mondiales de gaz à effet de serre (GES) étaient dues à des matériaux comme le fer, l'acier, le ciment et le plastique. Des stratégies d'efficacité des matériaux peuvent réduire de plus de 50 % d'ici 2050 les émissions liées aux procédés difficiles à maîtriser pour les matières premières primaires de l'UE. Des stratégies de maîtrise de la demande en ressources dans les secteurs du bâtiment, des transports, de l'alimentation et de l'énergie pourraient générer des économies de 40 à 70 % d'ici 2050 sur les émissions mondiales de GES. Les villes produisent 50 à 70 % des déchets mondiaux. Sans mesures en faveur d'une économie circulaire, la production de déchets municipaux devrait augmenter de 5,3 % dans l'UE, passant de 220 Mt en 2018 à 231,5 Mt en 2035. Dans ce contexte, les approches d'économie circulaire pourraient contribuer à réduire la production totale de déchets municipaux de 34 % d'ici 2030 par rapport à 2020.

Principaux acteurs du marché des tubes flexibles :

- Amcor

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Berry Global

- Hoffmann Neopac AG

- Essel Propack (EPL Limited)

- Constantia Flexibles

- Saint Gobain

- Parker Hannifin

- Société Eaton

- Solutions d'étanchéité Trelleborg

- Technologies de pipelines FlexSteel

- Solvay SA

- TechnipFMC

- Groupe chimique Mitsubishi Corp.

- Daikin Industries, Ltd.

Les géants de l'emballage intégré tels qu'Amcor, Berry Global, Saint-Gobain et Constantia Flexibles dominent le marché mondial avec une part de marché de plus de 49,9 % grâce à leurs solutions de tubes polymères et barrières. Parker Hannifin et Eaton travaillent à la conception de systèmes adaptables de dosage chimique pour les produits pharmaceutiques et les fluides industriels. En Inde, les emballages en tubes à grand volume pour les biens de consommation courante et les produits pharmaceutiques, proposés par Essel Propack et SRF Limited, dominent le marché. En Europe, Hoffmann Neopac réalise des performances remarquables grâce à ses innovations en matière de tubes monomatériaux durables. Ses principales initiatives stratégiques consistent à développer la production à base de PCR (par exemple, le lancement des éco-tubes d'Amcor), à accroître ses capacités par le biais d'acquisitions (Amcor) et à se développer en Asie et en Amérique latine.

Principaux fabricants mondiaux de tubes flexibles

Développements récents

- En mai 2024, Neopac AG a lancé Polyfoil Sensation, le premier tube barrière entièrement recyclable. Cette invention a considérablement enrichi son offre d'emballages durables, ciblant notamment les secteurs pharmaceutique et cosmétique. Ce nouveau tube à haute barrière est 100 % recyclable et répond aux exigences environnementales croissantes en Europe et en Amérique du Nord. Pour satisfaire la demande accrue, l'entreprise a augmenté sa capacité de production de 70 millions d'unités par an. Cette avancée témoigne de l'intérêt grandissant des marques pour les emballages circulaires et illustre la tendance générale à l'écoconception et à la réduction des déchets sur l'ensemble du marché mondial des tubes souples.

- En juillet 2025, UFlex Limited a lancé une nouvelle gamme de tubes souples écologiques, composés de polyéthylène recyclable et approuvé par la FDA américaine. Ce lancement, intervenu lors du salon CMPL Expo 2025, a positionné UFlex comme leader de l'emballage écologique en Inde. Ces tubes sont destinés aux industries de la beauté et des soins personnels et sont conformes à la réglementation relative à la responsabilité élargie des producteurs (REP) en vigueur en Inde. Cette initiative contribue à encourager l'utilisation de matériaux recyclés post-consommation dans les emballages de produits chimiques. Face à la demande croissante de produits éco-responsables, ce nouveau produit devrait stimuler les ventes d'UFlex sur les marchés nationaux et internationaux. Cette acquisition renforce également la compétitivité de l'entreprise sur le marché asiatique très concurrentiel de l'emballage durable.

- Report ID: 8087

- Published Date: Sep 11, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.