Perspectives du marché de la connectivité cellulaire des chargeurs de véhicules électriques :

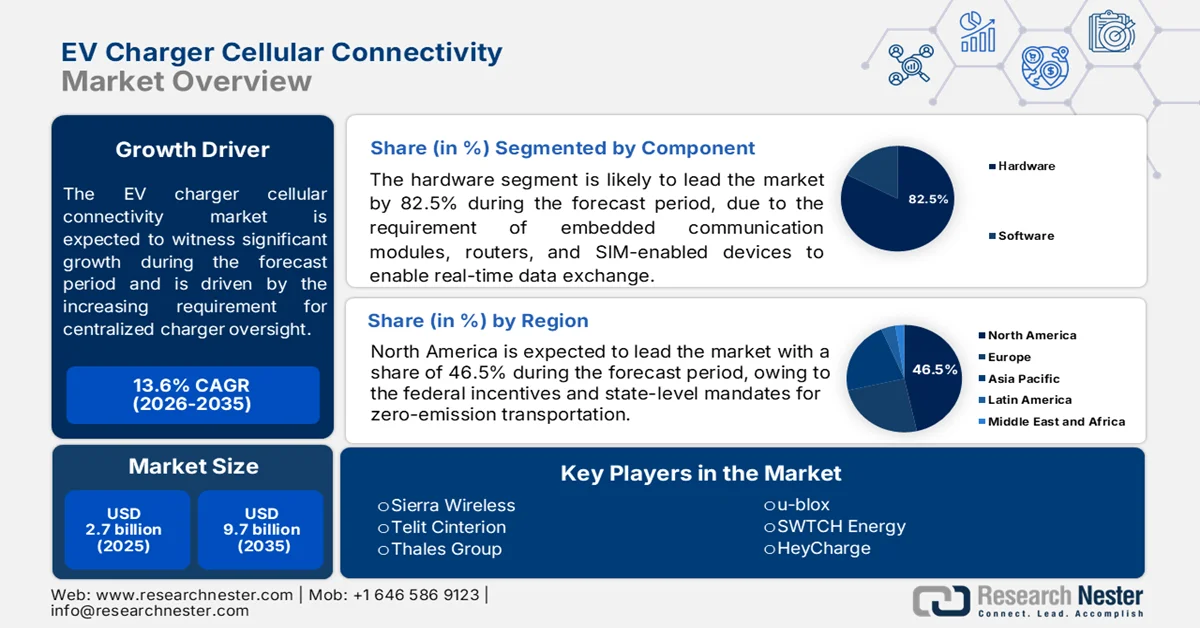

Le marché de la connectivité cellulaire pour chargeurs de véhicules électriques dépassait 2,13 milliards USD en 2025 et devrait dépasser 12,23 milliards USD d'ici 2035, avec un TCAC de plus de 19,1 % sur la période de prévision, soit entre 2026 et 2035. En 2026, la taille du secteur de la connectivité cellulaire pour chargeurs de véhicules électriques est estimée à 2,5 milliards USD.

Cette croissance du marché s'explique par la croissance des véhicules électriques et le besoin croissant de solutions de recharge intelligentes et connectées. Par exemple, selon les rapports de l'Agence internationale de l'énergie, les ventes de véhicules électriques ont augmenté de 3,5 millions en 2023 par rapport à 2022, avec une hausse de 35 % avec 14 millions de véhicules électriques immatriculés.

De plus, la connectivité cellulaire joue un rôle essentiel en permettant la communication en temps réel entre les bornes de recharge et les réseaux centraux, ouvrant ainsi la voie à la surveillance, au diagnostic et à la gestion à distance de l'infrastructure de recharge. L'intégration de fonctionnalités telles que la tarification dynamique, l'équilibrage de charge et les mises à jour logicielles en direct stimule la croissance du marché. Par exemple, en septembre 2023, FLO a testé et développé des technologies de recharge et de recharge sans fil en collaboration avec les leaders du secteur Hubject et WiTricity, faisant ainsi progresser l'avenir de la recharge des véhicules électriques. De plus, avec les objectifs ambitieux d'électrification et de développement durable fixés par la plupart des grandes économies, la demande de réseaux de recharge robustes, évolutifs et sécurisés va augmenter, notamment compte tenu de la présence croissante du marché des véhicules électriques dans le monde.

Associée à la technologie 5G et aux avancées de l'IoT, la connectivité cellulaire accélère encore la prise en charge de la complexité et de l'ampleur croissantes de l'écosystème de recharge des véhicules électriques, de la transmission de données fiable et à haut débit à l'échange d'informations critiques en temps réel. Ces facteurs se combinent pour positionner le marché de la connectivité cellulaire pour les bornes de recharge de véhicules électriques comme un moteur central de la révolution de la mobilité électrique au sens large. La protection de l'environnement est un autre facteur stimulant le marché. En mai 2023, l'UE a adopté une loi historique exigeant que toutes les voitures neuves vendues n'aient aucune émission de CO2 d'ici 2035. Les pays européens s'empressent de préparer les infrastructures nécessaires à une mobilité sans combustibles fossiles. La Suède s'apprête à construire la première autoroute électrique au monde, tremplin vers l'extension de 3 000 km supplémentaires de routes électriques d'ici 2035.

Clé Connectivité cellulaire du chargeur EV Résumé des informations sur le marché:

Points forts régionaux :

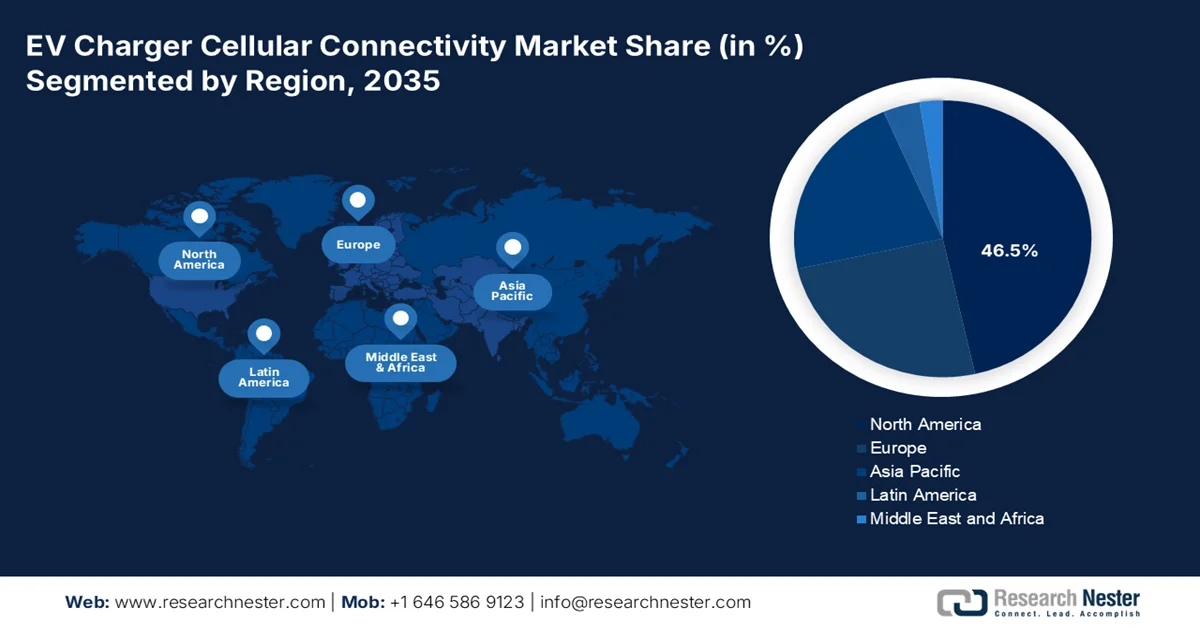

- L'Amérique du Nord domine le marché de la connectivité cellulaire pour les chargeurs de véhicules électriques avec une part de marché de 47,8 %, soutenue par des initiatives gouvernementales solides et le développement des infrastructures pour véhicules électriques, ce qui améliore les perspectives de croissance pour la période 2026-2035.

- Le marché de la connectivité cellulaire pour les chargeurs de véhicules électriques en Asie-Pacifique devrait connaître une croissance rapide d'ici 2035, grâce aux investissements dans l'IoT, la 5G et les infrastructures pour véhicules électriques connectés.

Analyses sectorielles :

- Le segment des chargeurs CA devrait dominer entre 2026 et 2035, grâce à des coûts d'installation réduits et à une intégration transparente aux infrastructures électriques existantes.

- Le segment 4G LTE devrait détenir plus de 34,8 % de parts de marché d'ici 2035, grâce à une infrastructure réseau étendue assurant une connectivité fiable et haut débit.

Principales tendances de croissance :

- Intérêt croissant pour la technologie véhicule-réseau (V2G)

- Développement des infrastructures de recharge publiques

Défis majeurs :

- Problèmes d'interopérabilité

- Problèmes de couverture et de fiabilité du réseau

- Acteurs clés : Leviton, Enel X, Blink Charging, Wallbox, Daimler, NIO, EVBox.

Mondial Connectivité cellulaire du chargeur EV Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 2,13 milliards USD

- Taille du marché 2026 : 2,5 milliards USD

- Taille du marché projetée : 12,23 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 19,1 % (2026-2035)

Principales dynamiques régionales :

- Plus grande région : Amérique du Nord (part de 47,8 % d’ici 2035)

- Plus forte région : Amérique du Nord

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Corée du Sud

- Pays émergents : Chine, Inde, Japon, Corée du Sud, Singapour

Last updated on : 26 August, 2025

Moteurs de croissance et défis du marché de la connectivité cellulaire des chargeurs de véhicules électriques :

Moteurs de croissance

-

Intérêt croissant pour la technologie véhicule-réseau (V2G) : Avec l'augmentation des développements et des investissements dans la technologie V2G, le marché de la connectivité cellulaire pour les chargeurs de véhicules électriques devrait connaître un essor considérable. Par exemple, en novembre 2024, Nissan a annoncé proposer la recharge bidirectionnelle à prix raisonnable sur quelques modèles de véhicules électriques d'ici 2026. L'entreprise a développé la technologie véhicule-réseau (V2G) pour alimenter ses maisons ou revendre au réseau l'électricité stockée dans la batterie de ses véhicules. De plus, les services publics adoptent de plus en plus le déploiement des technologies V2G pour améliorer la sécurité énergétique et la durabilité. La demande croissante de réseaux cellulaires à faible latence capables de gérer les interactions V2G devrait alimenter la croissance de la connectivité cellulaire des bornes de recharge pour véhicules électriques.

- Développement des infrastructures de recharge publiques : Avec l'accélération de l'adoption des véhicules électriques, il est de plus en plus crucial que les bornes de recharge publiques soient largement réparties et facilement accessibles. Cela facilite le confort des propriétaires de véhicules électriques et favorise le déploiement généralisé des véhicules. De plus, cela fournit des informations basées sur les données pour optimiser l'efficacité des bornes de recharge, réduire les temps d'arrêt et améliorer leur fonctionnement global. Par exemple, en octobre 2024, Ensmart Power et Servotech ont collaboré au développement d'une infrastructure de recharge pour véhicules électriques. En mutualisant des technologies de pointe, le partenariat visait à améliorer le réseau de distribution de bornes de recharge pour véhicules électriques afin de répondre à la demande croissante d'options de mobilité électrique respectueuses de l'environnement.

Défis

-

Problèmes d'interopérabilité : Le principal problème du marché de la connectivité cellulaire des bornes de recharge pour véhicules électriques est l'interopérabilité, ce qui complique la gestion de l'intégration de réseaux de recharge, de véhicules et de fournisseurs de services variés. Dans certains cas, les mêmes acteurs produisent différents types de bornes et de véhicules, ce qui entraîne des interférences et l'application de protocoles de communication à tous ces types de bornes, et les normes matérielles et logicielles contribuent à créer des barrières de compatibilité. Ce manque de standardisation complique l'expérience utilisateur, notamment pour la recharge inter-réseaux, car les clients peuvent rencontrer des difficultés pour accéder aux bornes de recharge et les utiliser, quelles que soient les technologies.

- Problèmes de couverture et de fiabilité du réseau : les bornes de recharge subiraient inévitablement des pannes, des retards de maintenance ou une gestion énergétique inefficace en raison d'une disponibilité du service perturbée dans les zones à faible couverture cellulaire. Par conséquent, la confiance des utilisateurs dans l'infrastructure est ébranlée. De plus, la variabilité des performances du réseau affectera des opérations critiques telles que l'équilibrage de charge, la tarification dynamique et l'intégration du V2G (Vehicle to Grid), qui nécessiterait un transfert de données élevé et une qualité constante.

Taille et prévisions du marché de la connectivité cellulaire des chargeurs de véhicules électriques :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

19,1% |

|

Taille du marché de l'année de base (2025) |

2,13 milliards de dollars |

|

Taille du marché prévue pour l'année (2035) |

12,23 milliards USD |

|

Portée régionale |

|

Segmentation du marché de la connectivité cellulaire des chargeurs EV :

Technologie (4G LTE, 5G, NB-IoT)

Le segment 4G LTE devrait conquérir plus de 34,8 % du marché de la connectivité cellulaire des bornes de recharge pour véhicules électriques d'ici 2035, grâce à une infrastructure réseau 4G étendue dans toutes les zones urbaines et rurales. Technologie relativement mature, la 4G LTE offre une connectivité fiable et haut débit, permettant la surveillance en temps réel, le traitement des paiements, l'équilibrage de charge et les diagnostics à distance. Par exemple, en novembre 2022, Blink a présenté une borne de recharge DCFC de 30 kW, dont la taille et la puissance de sortie pouvaient atteindre 100 ampères et 1 000 volts. Son architecture et sa réactivité ont permis d'assurer une disponibilité de plus de 99 % et des mises à jour logicielles sans fil pour la borne de recharge, qu'elle soit connectée à une connexion cellulaire 4G LTE ou Wi-Fi. Ainsi, la 4G LTE demeure la principale option de connectivité cellulaire, compte tenu de sa couverture, de sa fiabilité et de sa capacité de données établies.

Type de chargeur (chargeur CA, chargeur CC, chargeur sans fil)

Sur le marché de la connectivité cellulaire pour les chargeurs de véhicules électriques, les chargeurs CA devraient dominer le marché au cours de la période prévue, grâce à leurs coûts d'installation réduits et à leur intégration facile aux infrastructures électriques existantes. Par exemple, en janvier 2024, le groupe BT a proposé une solution permettant de garantir que les véhicules électriques soient toujours à portée de chargeurs CA. Le groupe a commencé à tester des projets de modernisation des rues pour déployer environ 60 000 bornes de recharge en bordure de rue. De plus, la connectivité cellulaire des chargeurs CA prend en charge des fonctionnalités telles que la surveillance à distance, la détection des pannes, la tarification dynamique et l'authentification des utilisateurs, ce qui améliore l'efficacité opérationnelle et l'expérience utilisateur. De plus, les bornes de recharge CA pour véhicules électriques sont moins chères. Ainsi, les chargeurs CA sont privilégiés en raison de leur maturité et de leur large gamme, ce qui se traduit par des coûts d'équipement faibles.

Notre analyse approfondie du marché mondial comprend les segments suivants :

|

Technologie |

|

|

Type de chargeur |

|

|

Type de connectivité |

|

|

Type d'installation |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché de la connectivité cellulaire des chargeurs EV :

Statistiques du marché nord-américain

L'industrie nord-américaine devrait détenir la plus grande part de chiffre d'affaires, soit 47,8 % d'ici 2035. De plus, les infrastructures de télécommunications avancées de la région offrent des solutions de connectivité cellulaire fiables et évolutives pour les bornes de recharge en milieu urbain et rural. Ainsi, le marché devrait connaître une forte croissance et une croissance exponentielle au cours des prochaines années.

Des initiatives gouvernementales dynamiques, la forte pénétration des véhicules électriques aux États-Unis et le développement continu des infrastructures sont autant de facteurs susceptibles de créer une opportunité de croissance significative pour le marché. Par exemple, en avril 2023, le gouvernement a annoncé la construction d'infrastructures pour véhicules électriques, le rapatriement des chaînes d'approvisionnement et le déblocage d'investissements privés sans précédent. De plus, 100 milliards de dollars américains ont déjà été annoncés pour la fabrication de batteries afin que 50 % des ventes de véhicules neufs soient électriques d'ici 2030.

Le marché canadien est en croissance grâce à un engagement fort en faveur du développement durable et aux mesures incitatives gouvernementales. Les gouvernements fédéral et provinciaux du Canada ont mis en place diverses politiques, notamment des allègements fiscaux, des subventions et des investissements importants dans les infrastructures de recharge publiques. Par exemple, en septembre 2024, le ministre de l'Énergie et des Ressources naturelles a annoncé des investissements fédéraux de 14,9 millions de dollars pour 20 projets qui permettront d'installer plus de 3 000 bornes de recharge pour véhicules électriques au Canada.

Analyse du marché de l'Asie-Pacifique

L'Asie-Pacifique est la région qui connaît la croissance la plus rapide sur le marché de la connectivité cellulaire des bornes de recharge pour véhicules électriques, grâce à une infrastructure de recharge étendue et aux avancées technologiques de l'IdO, de la 5G et des services infonuagiques, qui rendent la recharge encore plus efficace et conviviale. De plus, cette région connaît une forte croissance grâce à l'abondance de véhicules électriques et à la demande d'infrastructures intelligentes et connectées. De plus, le gouvernement local a promu des réglementations plus strictes en matière d'émissions et investi dans des mesures incitatives pour l'adoption des véhicules électriques, augmentant ainsi la demande de solutions de recharge avancées avec connectivité cellulaire permettant une surveillance et une gestion en temps réel.

Les progrès du marché chinois en matière de technologie 5G et d'IoT renforcent encore l'efficacité et l'évolutivité des bornes de recharge pour véhicules électriques. De plus, son écosystème favorable facilite la pénétration du marché. Par exemple, en mai 2024, la pénétration des véhicules électriques à batterie (25 % au premier trimestre 2024) progresse rapidement grâce aux faibles coûts de fabrication, à un soutien gouvernemental généreux et à une offre abondante de produits abordables. Ainsi, le constructeur devrait dominer le marché au cours de la période de prévision.

Bien que le marché indien de la connectivité cellulaire pour les chargeurs de véhicules électriques en soit encore à ses balbutiements, la demande de solutions de recharge connectées et évolutives va croître avec l'urbanisation qui nécessite des réseaux de recharge performants. De plus, les acteurs du pays souhaitent développer leur parc de véhicules électriques. Par exemple, un rapport de Bain & Company publié en décembre 2023 indiquait que d'ici 2030, les véhicules électriques pourraient conquérir plus de 40 % du marché automobile indien et générer un chiffre d'affaires supérieur à 100 milliards de dollars.

Principaux acteurs du marché de la connectivité cellulaire des chargeurs de véhicules électriques :

- Schneider Electric

- Présentation de l'entreprise

- Stratégie commerciale

- Offres de produits clés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- EVBox

- NIO

- Daimler

- Tesla

- Recharge Blink

- Enel X

- Leviton

- ChargePoint

L'environnement concurrentiel du marché de la connectivité cellulaire des chargeurs de véhicules électriques est largement porté par des entreprises de télécommunications bien établies, des fournisseurs de technologies et des entreprises spécialisées adoptant une approche collaborative pour des solutions IoT efficaces. Par exemple, en avril 2024, Schneider Electric a annoncé trois solutions d'eMobility pour l'entreprise : les bornes de recharge EVlink Pro DC 180 kW, EcoStruxure et la plateforme de gestion de la recharge de véhicules électriques EV Advisor, dotée de fonctionnalités supplémentaires pour améliorer la disponibilité et les performances. L'entreprise se concentre également sur l'intégration de fonctions de connectivité intelligente dans l'infrastructure de recharge afin d'optimiser l'expérience utilisateur. Expérience.

Voici la liste de quelques acteurs clés :

Développements récents

- En octobre 2024, Evology Charging et CSL Group ont étendu leur partenariat grâce au déploiement de la technologie rSIM pour révolutionner le fonctionnement des bornes de recharge pour véhicules électriques et atteindre de nouveaux sommets en matière de fiabilité et d'efficacité. Plus de 9 millions de véhicules électriques devraient circuler sur les routes britanniques d'ici 2030.

- En août 2024, SAMSUNG SDI et General Motors ont finalisé un accord pour la création d'une coentreprise de batteries aux États-Unis. Ces deux entreprises ont prévu d'investir environ 3,5 milliards de dollars dans une usine de batteries pour véhicules électriques d'une capacité initiale de 27 GWh à 36 GWh, avec un objectif de production fixé à 2027.

- Report ID: 6682

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.