Perspectives du marché du contrôle de l'érosion et des sédiments :

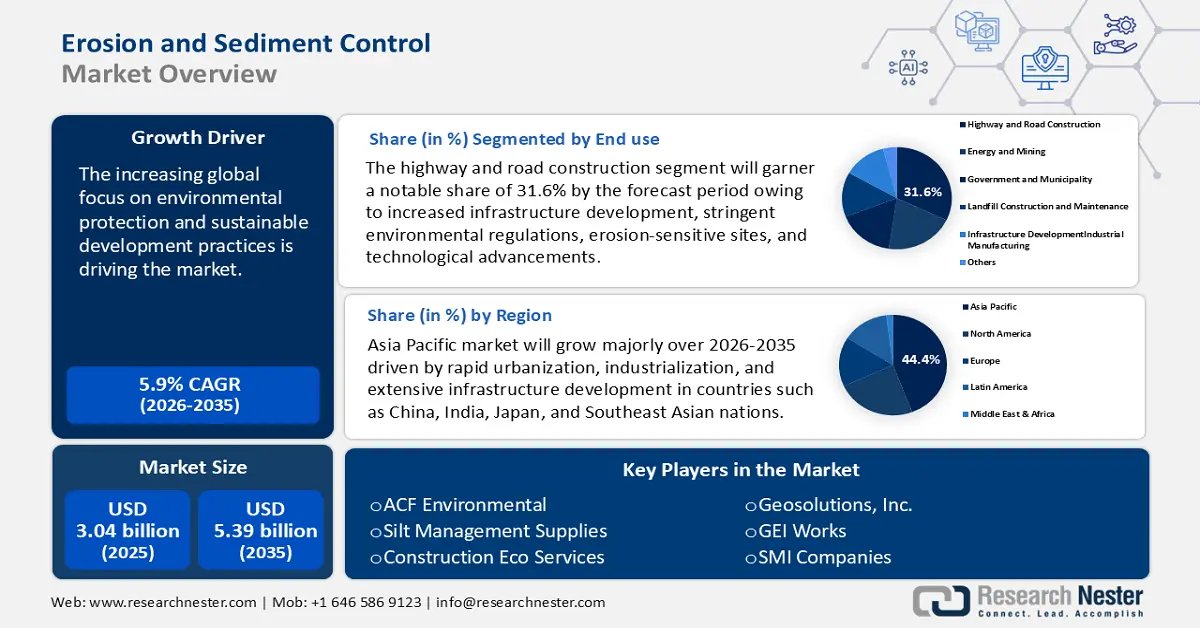

Le marché du contrôle de l'érosion et des sédiments représentait plus de 3,04 milliards USD en 2025 et devrait atteindre 5,39 milliards USD d'ici 2035, avec un taux de croissance annuel composé (TCAC) de plus de 5,9 % sur la période 2026-2035. En 2026, le secteur du contrôle de l'érosion et des sédiments devrait peser 3,2 milliards USD.

L'attention croissante portée à la protection de l'environnement et aux pratiques de développement durable à l'échelle mondiale stimule le marché de la lutte contre l'érosion et les sédiments. Le besoin de méthodes efficaces de lutte antiérosive s'accroît à mesure que de plus en plus de personnes prennent conscience des effets néfastes de l'érosion des sols sur les écosystèmes, la qualité de l'eau et la production agricole. Selon l'étude du Centre commun de recherche (CCR) de la Commission européenne (2023), selon trois scénarios climato-économiques possibles, le taux mondial d'érosion des sols devrait passer de 30 % à 66 % entre 2015 et 2070. L'impact mondial actuel de l'érosion des sols sur la production agricole est estimé à 8 milliards de dollars US.

Partout dans le monde, les gouvernements et les agences environnementales mettent en œuvre des réglementations strictes pour atténuer l'érosion des sols et protéger les ressources naturelles, favorisant ainsi l'adoption de produits antiérosifs dans divers secteurs. Cette pression réglementaire est particulièrement marquée dans le secteur de la construction, où des plans de contrôle de l'érosion et des sédiments sont obligatoires pour de nombreux projets, ce qui crée une demande constante de produits antiérosifs. Plusieurs programmes environnementaux sont menés par les gouvernements à travers le monde. Par exemple, le Programme des Nations Unies pour l'environnement (PNUE) a joué un rôle moteur majeur dans la création d'accords multilatéraux sur l'environnement (AME) et de réglementations non contraignantes. Il est la seule agence des Nations Unies exclusivement axée sur les questions environnementales internationales. Pour promouvoir le développement du droit et des politiques environnementales internationales, ONU Environnement collabore avec de nombreux partenaires, notamment les gouvernements nationaux, les entreprises, l'industrie, les médias, la société civile, les OIG et les ONG.

Clé Contrôle de l'érosion et des sédiments Résumé des informations sur le marché:

Points forts régionaux :

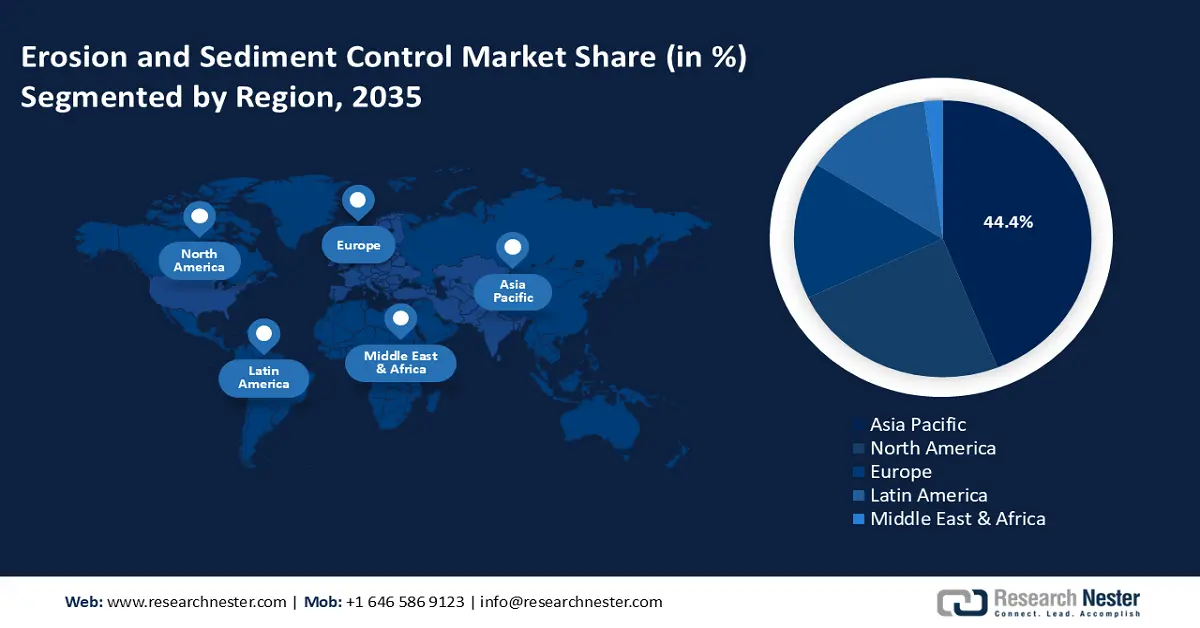

- Le marché de la lutte contre l'érosion et les sédiments en Asie-Pacifique représentera 44,40 % d'ici 2035, grâce à l'urbanisation rapide, à l'industrialisation et au développement intensif des infrastructures dans les principales économies asiatiques.

Analyses sectorielles :

- Le segment de la construction routière et routière, sur le marché du contrôle de l'érosion et des sédiments, devrait connaître une croissance de 31,60 % d'ici 2035, grâce au développement des infrastructures, à des réglementations environnementales strictes et à des sites de projets sensibles à l'érosion.

Principales tendances de croissance :

- Expansion agricole et conservation des sols

- Gestion de la qualité de l'eau

Défis majeurs :

- Coûts initiaux élevés et sensibilisation limitée

- Alternatives à faible coût

Acteurs clés :ACF Environmental, Silt Management Supplies, Construction Eco Services, Geosolutions, Inc., GEI Works, SMI Companies.

Mondial Contrôle de l'érosion et des sédiments Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 3,04 milliards USD

- Taille du marché 2026 : 3,2 milliards USD

- Taille du marché projetée : 5,39 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 5,9 % (2026-2035)

Dynamiques régionales clés :

- Plus grande région : Asie-Pacifique (part de 44,4 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Royaume-Uni

- Pays émergents : Chine, Inde, Japon, Corée du Sud, Thaïlande

Last updated on : 18 September, 2025

Moteurs de croissance et défis du marché du contrôle de l'érosion et des sédiments :

Moteurs de croissance

Expansion agricole et conservation des sols : Face à l’augmentation de la demande alimentaire mondiale due à la croissance démographique, l’expansion agricole est inévitable. Le défrichage des terres pour l’agriculture entraîne souvent une érosion accrue des sols, rendant nécessaire la mise en place de mesures de contrôle. La conversion des terres à grande échelle dans les régions en développement accroît les risques de dégradation des sols, ouvrant la voie à des solutions de contrôle de l’érosion telles que les barrières à sédiments, les paillis et les géotextiles. Les agriculteurs qui adoptent des pratiques telles que la culture en bandes, le semis direct et les zones tampons utilisent des produits antiérosifs pour maintenir la productivité et minimiser la dégradation des terres.

Les techniques de conservation des sols sont prioritaires pour lutter contre la perte de fertilité due à l'érosion. Cela comprend l'utilisation de tapis biodégradables, la stabilisation végétale et les barrières à sédiments. De nombreux gouvernements mettent en place des subventions et des incitations pour les projets de conservation des sols, favorisant ainsi l'adoption de solutions de lutte contre l'érosion. Le Farm Bill est un projet de loi fédéral omnibus qui encadre de nombreux programmes agricoles et alimentaires des États-Unis. Adopté tous les cinq ans, il influence l'alimentation des Américains et les méthodes de culture en proposant des assurances-récoltes, une aide pour les cultures de base importantes et en améliorant l'accès à l'alimentation grâce à des programmes comme le Programme d'aide nutritionnelle supplémentaire (SNAP). Les organisations de conservation, de défense du climat et d'agriculture se sont unies pour que le Farm Bill de 2023 protège les 20 milliards de dollars investis dans l'agriculture durable, rendus possibles par la loi sur la réduction de l'inflation.Gestion de la qualité de l'eau : Les initiatives de gestion de la qualité de l'eau, motivées par les cadres réglementaires, les impératifs de préservation écologique et l'impact de l'urbanisation et de l'agriculture, alimentent la croissance du marché du contrôle de l'érosion et des sédiments. Le ruissellement des sédiments provenant des chantiers de construction, des terres agricoles et des zones déboisées entraîne la contamination des plans d'eau, affectant les écosystèmes aquatiques et la qualité de l'eau. Les solutions de contrôle de l'érosion, telles que les barrières anti-sédiments, les géotextiles et les couvertures végétales, sont essentielles pour minimiser la sédimentation et maintenir la qualité de l'eau.

Des mesures de contrôle de l'érosion, telles que les bassins de rétention des eaux pluviales, les barrières anti-érosion et les solutions de bio-ingénierie, sont utilisées pour gérer la pollution par les sédiments de ruissellement en zones urbaines. De plus, l'intensité accrue des précipitations et les phénomènes météorologiques extrêmes dus au changement climatique accélèrent l'érosion et l'afflux de sédiments dans les réseaux hydrographiques. Par conséquent, des produits de contrôle de l'érosion de pointe sont recherchés pour atténuer ces impacts et garantir la qualité de l'eau. Un bassin humide (également appelé bassin d'orage, bassin de rétention humide ou bassin de rétention humide prolongé) nécessite un drainage adéquat pour maintenir son volume permanent. Dans les zones humides, les zones de drainage couvrent généralement 4 à 8 hectares et conviennent aux zones dont la pente en amont peut atteindre 15 %. De plus, les bassins humides peuvent éliminer efficacement les contaminants des eaux pluviales, notamment ceux liés aux matières sédimentables.

Taux typiques d’élimination des polluants des étangs humides :

Polluant | Concentration influente (médiane) | Concentration des effluents (médiane) |

Cuivre total (µg/L) | 8.24 | 4,00 |

Zinc total (µg/L) | 22,60 | 12h00 |

Matières solides totales en suspension (mg/l) | 38,9 | 12.0 |

Azote total (mg/L) | 1,50 | 1.31 |

Nitrate (mg/L) | 0,45 | 0,22 |

Phosphore total (mg/L) | 0,18 | 0,10 |

E. coli (nombre le plus probable/100 mL) | 780 | 180 |

Défis

Coûts initiaux élevés et sensibilisation limitée : Les produits antiérosifs peuvent être coûteux à fabriquer et à installer, ce qui les rend moins accessibles pour les projets à petite échelle ou dans les régions en développement. Le manque de ressources financières des petites entreprises agricoles et des collectivités locales peut freiner l'adoption de mesures de lutte antiérosive. De plus, de nombreux acteurs, notamment les agriculteurs et les petits entrepreneurs, peuvent ne pas être conscients des avantages à long terme des solutions de lutte contre l'érosion et les sédiments. Le manque de connaissances techniques et de formation à la mise en œuvre de ces systèmes peut entraîner une mauvaise utilisation, voire une sous-utilisation, de ces produits.

Alternatives économiques : Les pratiques traditionnelles telles que le reboisement et la croissance naturelle de la végétation peuvent concurrencer les produits anti-érosion commerciaux, notamment dans les régions où l'adoption des technologies est faible. Dans certaines régions, des alternatives moins coûteuses comme les sacs de sable ou les fossés rudimentaires sont privilégiées par rapport aux solutions avancées de lutte contre l'érosion.

Taille et prévisions du marché du contrôle de l'érosion et des sédiments :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

5,9% |

|

Taille du marché de l'année de référence (2025) |

3,04 milliards USD |

|

Taille du marché prévue pour l'année (2035) |

5,39 milliards de dollars |

|

Portée régionale |

|

Segmentation du marché du contrôle de l'érosion et des sédiments :

Analyse des segments de types de produits

Le segment des tapis, gazons et couvertures occupera une part de marché significative dans le contrôle de l'érosion et des sédiments d'ici 2035. Ces produits sont conçus pour prévenir l'érosion des sols, stabiliser les terres perturbées et soutenir la croissance de la végétation dans les zones exposées à la dégradation environnementale. Leur croissance est alimentée par la demande croissante dans les secteurs de la construction, du développement des infrastructures et de la réhabilitation des terres. Les tapis, gazons et couvertures peuvent être utilisés sur les pentes, les talus, les canaux de drainage et les sols perturbés. Ils sont idéaux pour prévenir l'érosion sur les terrains escarpés et stabiliser les sols dans les zones en cours de revégétalisation.

Les tapis anti-érosion sont fabriqués à partir de matériaux biodégradables comme la fibre de coco, le jute ou des fibres synthétiques pour offrir une protection immédiate et favoriser la croissance de la végétation. Les tapis de renforcement du gazon (TRM) sont des solutions permanentes conçues pour renforcer la végétation naturelle dans les cours d'eau à fort débit. Les tapis sont conçus pour une utilisation temporaire, notamment pour prévenir l'érosion des sols pendant l'établissement de la végétation.

Analyse du segment d'utilisation finale

Le secteur de la construction d'autoroutes et de routes devrait détenir une part de marché de plus de 31,6 % dans le contrôle de l'érosion et des sédiments d'ici 2035. Cette expansion du marché est due au développement accru des infrastructures, à des réglementations environnementales strictes, à la présence de sites sensibles à l'érosion et aux avancées technologiques. Les investissements mondiaux dans les nouvelles autoroutes et les extensions de routes augmentent en raison de l'urbanisation croissante. Selon l'Organisation de coopération et de développement économiques (OCDE), les investissements dans les infrastructures routières aux États-Unis se sont élevés à 91,7 milliards de dollars US en 2021. Dans les pays développés comme le Japon, les infrastructures vieillissantes font l'objet de modernisations, ce qui nécessite des mesures de contrôle de l'érosion pendant la construction.

Les cadres réglementaires imposent le contrôle de l'érosion et des sédiments afin d'atténuer l'impact environnemental des projets routiers et autoroutiers. Le respect de lois telles que la loi japonaise sur la lutte contre la contamination des sols et des normes internationales similaires favorise l'adoption de solutions de contrôle de l'érosion. De plus, les innovations en matière de matériaux antiérosifs, tels que les géotextiles haute performance et les tapis de renforcement permanents pour gazon, offrent des solutions durables pour les projets routiers. Les techniques avancées de contrôle des sédiments, comme l'hydro-ensemencement, gagnent en popularité pour la végétalisation des bords de route.

Notre analyse approfondie du marché du contrôle de l’érosion et des sédiments comprend les segments suivants :

Type de produit |

|

Utilisation finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché du contrôle de l'érosion et des sédiments :

Perspectives du marché APAC

La région Asie-Pacifique devrait représenter plus de 44,4 % du chiffre d'affaires du marché du contrôle de l'érosion et des sédiments d'ici 2035. Ce marché est porté par l'urbanisation rapide, l'industrialisation et le développement intensif des infrastructures dans des pays comme la Chine, l'Inde, le Japon et les pays d'Asie du Sud-Est. Les gouvernements de la région mettent en œuvre des réglementations environnementales strictes et des politiques de développement durable pour se protéger des impacts environnementaux négatifs liés à ces développements, ce qui accroît la demande de produits de contrôle de l'érosion et des sédiments.

Le gouvernement chinois a mis en œuvre des politiques environnementales rigoureuses pour lutter contre l'érosion des sols et la pollution de l'eau. Le respect de ces réglementations est devenu une priorité pour les secteurs de la construction et de l'industrie, stimulant ainsi la demande de produits et de pratiques de lutte contre l'érosion. De plus, avec un vaste secteur agricole, la Chine est confrontée à des défis liés à l'érosion des sols, qui peuvent affecter la productivité des cultures et la qualité de l'eau. L'adoption de mesures de lutte contre l'érosion dans les pratiques agricoles contribue à la croissance du marché de la lutte contre l'érosion et la sédimentation. Le Conseil des affaires d'État et le Comité central du Parti communiste chinois ont publié conjointement une directive qui définit les objectifs de la Chine pour améliorer la conservation des sols et de l'eau d'ici 2026 et 2035. Selon cette directive, la Chine cherche à améliorer son mécanisme et son système institutionnels de conservation des sols et de l'eau d'ici 2025, à accroître l'efficacité de la gestion et à contrôler efficacement l'érosion des sols causée par l'activité humaine dans les zones stratégiques. Environ 73 % du territoire national devrait être exempt d'érosion des sols. D'ici 2035, un système systématique, coordonné et efficace de conservation des eaux et des sols aura été mis en place, l'érosion des sols d'origine humaine sera entièrement maîtrisée et l'érosion des sols dans les zones critiques sera traitée de manière approfondie.

L'agriculture joue un rôle crucial dans l'économie indienne , et la conservation des sols est essentielle au maintien de la productivité des terres et de la qualité de l'eau. Les agriculteurs adoptent de plus en plus de mesures de lutte contre l'érosion afin d'améliorer la production agricole. La fréquence et la gravité croissantes des phénomènes météorologiques extrêmes, tels que les fortes pluies et les inondations, aggravent les problèmes d'érosion des sols. Il en résulte une plus grande importance accordée à la mise en œuvre de mesures de lutte contre l'érosion et la sédimentation afin d'atténuer les effets néfastes du changement climatique.

Aperçu du marché nord-américain

Le marché nord-américain du contrôle de l'érosion et des sédiments devrait occuper une place importante au cours de la période de prévision. Les gouvernements de la région, notamment aux États-Unis et au Canada, ont mis en œuvre des politiques environnementales strictes, telles que la Clean Water Act (CWA) et le National Pollutant Discharge Elimination System (NPDES). Ces réglementations imposent aux projets de construction et aux exploitations industrielles d'adopter des mesures de contrôle de l'érosion et des sédiments afin de minimiser leur impact environnemental.

Aux États-Unis, la loi bipartite sur les infrastructures (2021) alloue 1 200 milliards de dollars américains à la revitalisation des infrastructures, notamment les routes, les ponts et les réseaux d'eau, qui nécessitent souvent des mesures de contrôle de l'érosion et des sédiments. Les projets de construction dans des secteurs tels que les autoroutes, les aéroports et les pipelines énergétiques contribuent à la demande croissante de solutions de contrôle de l'érosion. Au Canada , l'accent est mis de plus en plus sur les pratiques de construction durables, ce qui conduit à une adoption accrue des technologies de contrôle de l'érosion. L'accent mis sur la minimisation de l'impact environnemental lors des travaux de construction a accru le besoin de solutions avancées de contrôle de l'érosion et des sédiments.

Acteurs du marché du contrôle de l'érosion et des sédiments :

- Triton Environnement

- Présentation de l'entreprise

- Stratégie d'entreprise

- Offres de produits clés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- ACF Environnement

- Fournitures de gestion du limon

- Services écologiques de construction

- Géosolutions, Inc.

- Travaux GEI

- Sociétés SMI

- L & M Supply

- Aussie Erosion Pty Ltd

- Matériaux de construction Jen-Hill

Les entreprises lancent des produits durables et biodégradables pour répondre à la demande croissante de solutions écologiques. Les acteurs clés renforcent leur présence dans les régions à forte croissance comme l'Asie-Pacifique, où l'urbanisation rapide et le développement des infrastructures stimulent la demande de solutions de contrôle de l'érosion et des sédiments. De plus, ils participent activement à des campagnes de sensibilisation et à des programmes de formation pour sensibiliser les entrepreneurs et les parties prenantes à l'importance des mesures de contrôle de l'érosion.

Développements récents

- En avril 2024, Triton Environmental, Inc. (Triton), cabinet de conseil en environnement à service complet, et sa filiale, Triton Coastal Consultants, LLC, ont annoncé leur adhésion à True Environmental, Inc. (True), une plateforme dédiée à la collaboration avec les cabinets de conseil et d'ingénierie en environnement, détenus par leurs fondateurs et leurs employés, afin de leur fournir des solutions de capital qui accélèrent la croissance et facilitent les transitions de propriété. Cette union contribue à l'objectif de True de créer une plateforme de premier plan dans le secteur du conseil et de l'ingénierie en environnement.

- En juillet 2022, l' Environmental Assessment Office (EAO) et Coastal GasLink Pipeline Ltd. (CGL) ont signé un accord de conformité exigeant que CGL prenne des mesures plus proactives pour réduire l'érosion et la sédimentation sur toutes les nouvelles constructions le long du tracé du pipeline CGL.

- Report ID: 7064

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Contrôle de l'érosion et des sédiments Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.