Perspectives du marché de l'emballage sous matrice intégrée :

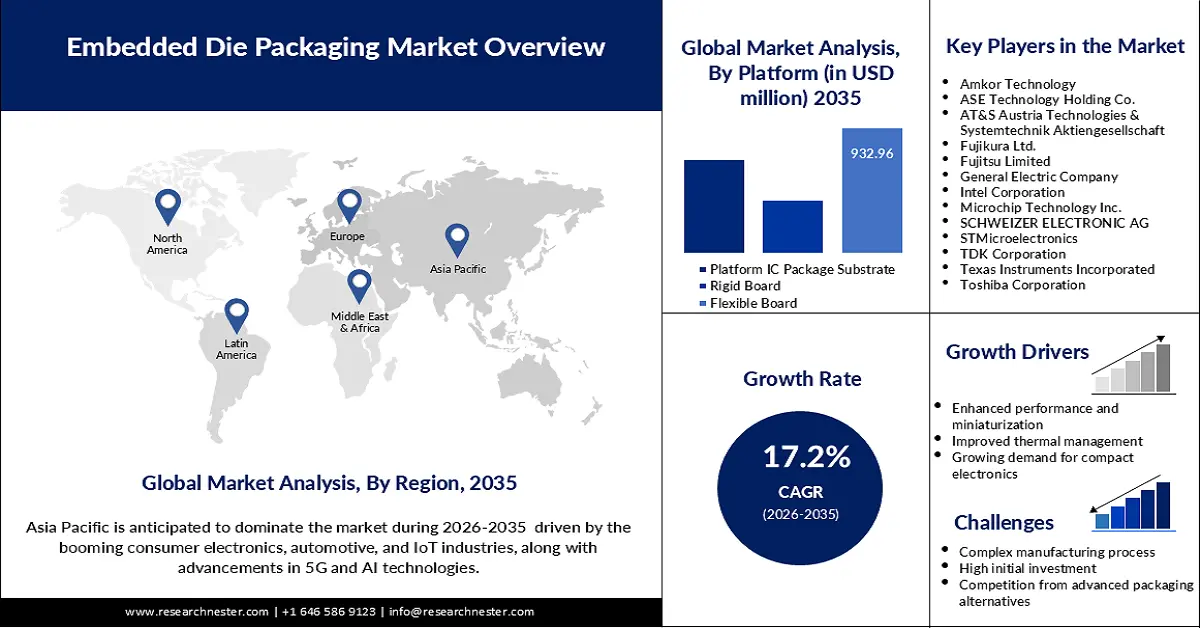

Le marché des emballages à matrice intégrée représentait plus de 1,52 milliard USD en 2025 et devrait atteindre 7,43 milliards USD d'ici 2035, avec un TCAC de plus de 17,2 % sur la période 2026-2035. En 2026, le secteur des emballages à matrice intégrée devrait peser 1,76 milliard USD.

La demande de boîtiers de puces embarquées augmente en raison de l'adoption croissante des réseaux 5G, des technologies d'IA et du calcul haute performance (HPC). D'ici 2023, les réseaux 5G devraient couvrir 40 % de la population mondiale, ce qui implique un besoin de solutions de boîtiers optimisées pour les réseaux 5G, intégrant efficacité énergétique, intégration et haut débit. Les gouvernements du monde entier augmentent également leurs investissements dans la production de semi-conducteurs afin de favoriser le développement technologique et de réduire la dépendance aux importations, ce qui, à son tour, stimulera le marché.

L'industrie automobile soutient également la croissance des puces embarquées, les ventes mondiales de véhicules électriques ayant augmenté de 35 % en 2023. Ces technologies trouvent leur application dans les conceptions compactes et une meilleure gestion de l'énergie dans les systèmes automobiles. En mars 2023, Infineon Technologies a collaboré avec Schweizer Electronic pour intégrer des puces SiC directement dans le circuit imprimé afin d'offrir une plus grande autonomie et un meilleur rendement aux véhicules électriques. Par ailleurs, les incitations réglementaires mondiales et les objectifs de développement durable favorisent l'adoption de technologies avancées de puces embarquées, offrant ainsi des opportunités commerciales aux fabricants.

Clé Emballage à matrice intégrée Résumé des informations sur le marché:

Points forts régionaux :

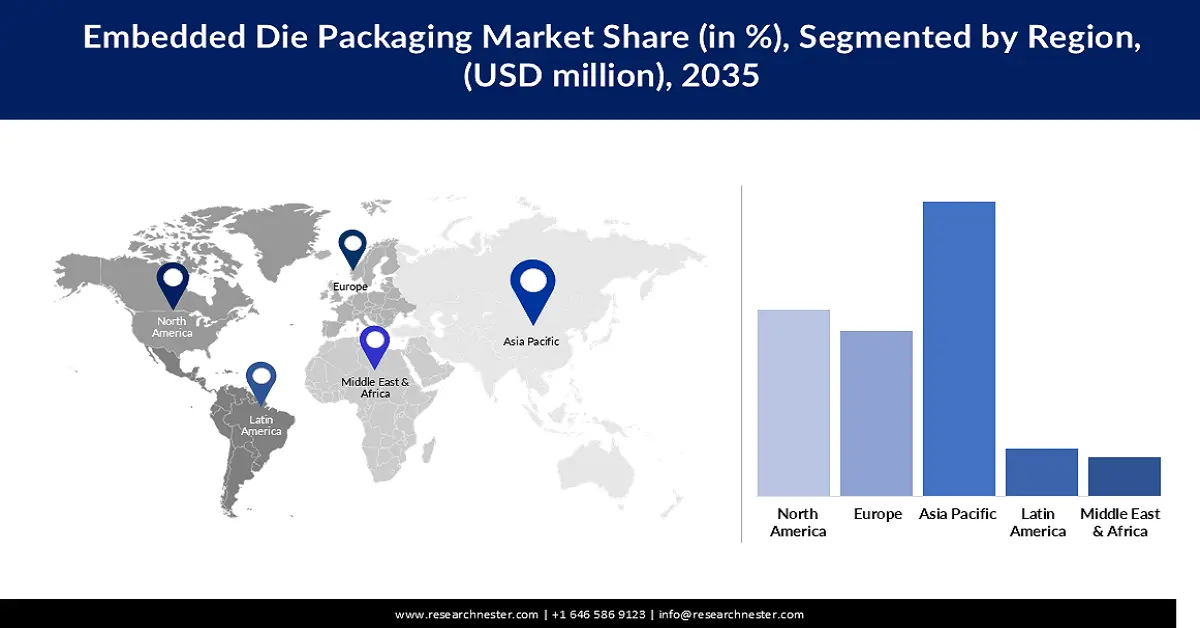

- Le marché des boîtiers de puces embarquées en Asie-Pacifique représentera 37,20 % des parts de marché d'ici 2035, grâce à son leadership dans les secteurs de la fabrication et de l'électronique.

- Le marché nord-américain représentera une part importante des revenus d'ici 2035, grâce à la demande croissante de boîtiers de semi-conducteurs avancés.

Analyses sectorielles :

- Le segment des cartes flexibles sur le marché des boîtiers de puces embarquées devrait détenir une part de 46,10 % d’ici 2035, grâce à des caractéristiques telles que la légèreté et la simplicité d’utilisation dans les applications hautes performances.

- Le segment du calcul haute performance sur le marché des boîtiers de puces embarquées devrait détenir une part de 34,20 % d’ici 2035, stimulé par la demande croissante de processeurs performants dans l’IA et le cloud computing.

Principales tendances de croissance :

- Expansion mondiale des réseaux 5G

- Technologies avancées de conditionnement des semi-conducteurs

Défis majeurs :

- Complexité de conception et évolutivité

- Perturbations de la chaîne d'approvisionnement

Acteurs clés :Amkor Technology, ASE Technology Holding Co., AT&S Austria Technologies & Systemtechnik Aktiengesellschaft, Fujikura Ltd., Fujitsu Limited, General Electric Company, Intel Corporation, Microchip Technology Inc., SCHWEIZER ELECTRONIC AG, STMicroelectronics, TDK Corporation, Texas Instruments Incorporated, Toshiba Corporation, Wörth Elektronik eiSos GmbH & Co. KG.

Mondial Emballage à matrice intégrée Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 1,52 milliard USD

- Taille du marché 2026 : 1,76 milliard USD

- Taille du marché projetée : 7,43 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 17,2 % (2026-2035)

Dynamiques régionales clés :

- Plus grande région : Asie-Pacifique (part de 37,2 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Japon, Allemagne, Corée du Sud

- Pays émergents : Chine, Japon, Corée du Sud, Taïwan, Singapour

Last updated on : 18 September, 2025

Moteurs de croissance et défis du marché de l'emballage sous pression intégré :

Moteurs de croissance

- Expansion mondiale des réseaux 5G : Le déploiement de la cinquième génération de réseaux sans fil accroît le besoin de boîtiers performants capables de répondre aux exigences de débits élevés et d'efficacité énergétique. Cadence et Intel Foundry ont annoncé un nouveau partenariat en février 2024 pour améliorer la passerelle d'interconnexion multi-puces intégrée (EMIB) destinée aux conceptions multi-puces utilisées dans les systèmes 5G et HPC. Ces innovations illustrent les efforts déployés par l'industrie pour répondre aux exigences de débits de données et de consommation d'énergie lors du développement de réseaux 5G dont le boîtier de puces intégrées est l'une des solutions clés.

- Technologies avancées de conditionnement des semi-conducteurs : La complexité croissante des dispositifs semi-conducteurs a entraîné le développement de technologies de conditionnement afin d'atteindre les performances et l'efficacité requises. Intel a inauguré une usine Fab 9 au Nouveau-Mexique en janvier 2024, dans le cadre de son plan d'investissement de 3,5 milliards de dollars US visant à améliorer la fabrication des semi-conducteurs. Cette initiative reflète les tendances en matière de développement du conditionnement des semi-conducteurs pour l'IA, le calcul haute performance (HPC) et la prochaine génération de calcul. Ces avancées constituent une nouvelle référence pour les systèmes de conditionnement intégrés.

- Demande en calcul haute performance et en IA : L'utilisation croissante du HPC et de l'IA a conduit à l'intégration de boîtiers de puces embarqués afin de répondre au besoin d'interconnexions haute densité. Ces technologies sont essentielles pour réduire la complexité des systèmes tout en offrant une capacité de calcul élevée. AT&S a commencé à livrer des substrats de circuits intégrés à AMD en novembre 2023 pour les processeurs de centres de données, démontrant ainsi l'orientation du secteur vers des boîtiers avancés pour répondre aux besoins de l'IA, de la réalité virtuelle et du cloud computing. Face à la demande croissante de processeurs toujours plus puissants et compacts dans les systèmes HPC, les avancées en matière de techniques de boîtiers de puces sont cruciales pour répondre aux charges de travail de nouvelle génération.

Défis

- Complexité de conception et évolutivité : La complexité des boîtiers de puces intégrés représente un défi majeur pour l'augmentation de la production. Pour maîtriser ces architectures complexes, les fabricants doivent utiliser des outils, des flux de travail et des pratiques de conception de pointe afin de garantir la fiabilité de ces applications hautes performances. Ce défi requiert des ressources considérables en R&D et l'établissement de bonnes pratiques pour les processus de production dans l'ensemble du secteur.

- Perturbations de la chaîne d'approvisionnement : La chaîne d'approvisionnement mondiale des semi-conducteurs reste fragile et affecte l'approvisionnement en matériaux et la tarification des encapsulations de puces intégrées. La volatilité de la disponibilité des matériaux clés, conjuguée à l'instabilité politique, a engendré des risques sur le marché. Ces perturbations impactent fortement les calendriers de production et augmentent les coûts des fabricants, freinant ainsi la croissance des besoins. Ces risques peuvent être évités et l'approvisionnement continu en composants pour l'encapsulation de puces intégrées peut être assuré par le maintien de chaînes d'approvisionnement robustes et la diversification des sources d'approvisionnement.

Taille et prévisions du marché des emballages sous forme de matrices intégrées :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

17,2% |

|

Taille du marché de l'année de référence (2025) |

1,52 milliard de dollars |

|

Taille du marché prévue pour l'année (2035) |

7,43 milliards de dollars |

|

Portée régionale |

|

Segmentation du marché des emballages à matrice intégrée :

Analyse des segments de plateformes

Le segment des cartes flexibles devrait conquérir environ 46,1 % du marché des boîtiers de puces embarquées d'ici fin 2035, grâce à des propriétés telles que la légèreté et la simplicité d'utilisation dans des applications hautes performances. Les applications les plus courantes des cartes flexibles sont l'automobile et l'électronique grand public, où la miniaturisation et une fiabilité élevée sont des préoccupations majeures. En juin 2024, Zollner Elektronik a collaboré avec Schweizer Electronic afin d'améliorer la technologie d'intégration de puissance, les cartes flexibles devenant de plus en plus importantes pour une intégration efficace des systèmes. L'importance de ce segment réside dans le soutien de conceptions innovantes et des hautes performances de l'électronique de pointe.

Analyse des segments d'application

D'ici fin 2035, le segment du calcul haute performance (HPC) devrait dominer le marché des boîtiers de puces embarqués avec environ 34,2 % de parts, en raison du besoin croissant de processeurs performants et compacts pour l'intelligence artificielle, le cloud computing et d'autres applications centrées sur les données. Les boîtiers de puces embarqués disposent d'interconnexions et d'une gestion thermique essentielles aux systèmes HPC. L'utilisation croissante de l'IA et de la réalité virtuelle a créé une demande pour de nouveaux systèmes de boîtiers capables de gérer l'augmentation des calculs. La croissance de ce segment souligne le besoin croissant de boîtiers de puces embarqués pour répondre aux limites de performance des systèmes informatiques de nouvelle génération.

Notre analyse approfondie du marché mondial comprend les segments suivants :

Plate-forme |

|

Application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché des emballages sous forme de matrices intégrées :

Aperçu du marché de l'Asie-Pacifique

Le marché Asie-Pacifique des boîtiers de puces embarquées devrait représenter plus de 37,2 % du chiffre d'affaires d'ici 2035, grâce au leadership de la région dans les secteurs de la fabrication et de l'électronique. Parmi les facteurs qui stimulent la croissance du marché figurent la tendance continue à l'industrialisation et le besoin croissant de miniaturisation des semi-conducteurs dans les boîtiers. La vigueur des industries électronique et automobile en Asie-Pacifique en fait une région idéale pour le développement des technologies de boîtiers de puces embarquées.

Le marché indien des encapsulations de puces embarquées est également en pleine croissance grâce au renforcement des capacités de production de semi-conducteurs et aux politiques gouvernementales telles que la campagne « Make in India ». L'essor des véhicules électriques et l'augmentation des investissements dans la production électronique créent un besoin de solutions d'encapsulation plus performantes. Les partenariats locaux entre entreprises indiennes et entreprises étrangères de semi-conducteurs devraient améliorer l'environnement local. L'Inde est susceptible de devenir un marché potentiel pour les solutions d'encapsulation de puces embarquées grâce à sa vaste clientèle et à ses stratégies de développement industriel.

La Chine détient la plus grande part de la région Asie-Pacifique Le marché chinois est en pleine expansion grâce à sa position de pôle industriel mondial et de premier marché automobile. Selon l'étude, la production automobile chinoise atteindra 35 millions d'unités d'ici 2025, ce qui devrait créer un marché important pour les semi-conducteurs et améliorer la technologie automobile. L'Administration du commerce international a enregistré 26,3 millions de véhicules vendus en Chine en 2021, ce qui indique un fort potentiel de croissance pour le secteur des boîtiers de puces embarquées. Le pays a continué d'investir dans le déploiement de la 5G et de l'IoT, ce qui renforce le besoin de solutions de boîtier compactes et performantes, le plaçant ainsi à l'avant-garde du marché régional.

Aperçu du marché nord-américain

Sur le marché du packaging de puces embarquées, l' Amérique du Nord devrait capter une part significative des revenus d'ici fin 2035. La croissance de ce marché est attribuée au besoin croissant de solutions de packaging avancées pour semi-conducteurs dans les secteurs de l'automobile, de l'aérospatiale et de l'électronique grand public de la région. L'adoption croissante des véhicules électriques et le déploiement des réseaux 5G créent également une demande pour une meilleure densité de packaging. Les États-Unis et le Canada sont deux marchés leaders, occupant une position significative dans les technologies de fabrication avancées.

Les États-Unis sont un acteur majeur sur le marché nord-américain du conditionnement de puces intégrées, grâce à une industrie automobile et électronique dynamique. Selon Quloi, en 2022, le marché automobile américain était évalué à plus de 104 milliards de dollars, et les ventes de camions légers et de voitures particulières ont atteint respectivement 10,9 millions et 2,9 millions d'unités. Par ailleurs, les politiques fédérales visant à rapatrier la fabrication et le conditionnement de semi-conducteurs aux États-Unis renforcent la position de ce pays dans la chaîne d'approvisionnement. Ces efforts s'inscrivent dans le besoin croissant de nouvelles technologies de conditionnement sophistiquées pour permettre de nouvelles applications dans les secteurs des télécommunications et des véhicules autonomes.

Grâce à la croissance de l'industrie technologique et aux investissements dans la recherche sur les semi-conducteurs au Canada , le marché des boîtiers de puces embarquées est en constante expansion. La vision du pays en matière de technologies propres et de véhicules électriques constitue un bon point de départ pour introduire le concept de boîtiers de puces embarquées. Les partenariats entre les fabricants et les entreprises internationales de semi-conducteurs renforcent la position du Canada sur le marché nord-américain. Grâce à des mesures gouvernementales favorables et à des centres d'innovation, le Canada s'impose comme un acteur important du développement de l'industrie régionale des boîtiers de puces embarquées.

Acteurs du marché de l'emballage sous matrice intégré :

- Technologie Amkor

- Présentation de l'entreprise

- Stratégie d'entreprise

- Offres de produits clés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Société de portefeuille technologique ASE

- AT&S Autriche Technologies & Systemtechnik Aktiengesellschaft

- Fujikura Ltd.

- Fujitsu Limitée

- Compagnie Générale d'Électricité

- Intel Corporation

- Microchip Technology Inc.

- SCHWEIZER ELECTRONIC AG

- STMicroelectronics

- Société TDK

- Texas Instruments Incorporated

- Toshiba Corporation

- Würth Elektronik eiSos GmbH & Co.KG

Le marché du packaging de puces embarquées est concurrentiel, et des entreprises leaders comme Amkor Technology, ASE Technology Holding Co., AT&S Austria Technologies, Intel Corporation, STMicroelectronics et Microchip Technology Inc. s'efforcent d'en dominer le marché. Ces entreprises ont investi des capitaux et noué des partenariats pour améliorer leurs capacités de production et leurs outils technologiques. En novembre 2024, Amkor Technology a signé un protocole d'accord avec Lightmatter pour créer le plus grand complexe de puces encapsulées en 3D jamais conçu, utilisant la plateforme Passage. Cet accord démontre l'importance du packaging de puces embarquées pour le développement de l'informatique photonique. Ces partenariats renforcent la compétitivité en stimulant l'innovation et en assurant un flux constant d'offres nouvelles et innovantes.

Voici quelques entreprises leaders sur le marché de l'emballage à matrice intégrée :

Développements récents

- En septembre 2024, Amkor Technology a présenté des avancées significatives à son boîtier S-SWIFT, offrant des interconnexions puce à puce améliorées et une bande passante accrue pour une intégration hétérogène grâce à un interposeur haute densité. Cette méthodologie prend en compte des éléments de conception critiques tels que le surmoulage, le sous-remplissage capillaire, le contrôle précis du gauchissement lors de l'assemblage thermique, les interfaces micro-bump à pas fin et le processus de bumping côté moule, établissant ainsi une nouvelle norme en matière de technologie de packaging embarqué.

- En août 2024, ASE Technology Holding Co. a investi 162 millions de dollars dans sa filiale Hung Ching Development and Construction Co. pour le développement de l'usine K18, située dans le district de Nanzih à Kaohsiung. L'usine s'appuiera sur des technologies de pointe, notamment des applications d'IA et des dispositifs de calcul haute performance, pour améliorer sa capacité de conditionnement de puces retournées et de pompage de circuits intégrés avancés, répondant ainsi à la demande mondiale croissante de semi-conducteurs.

- En juin 2024, Rapidus Corporation s'est associée à IBM pour développer des technologies de production de masse pour le packaging de puces. Cette collaboration permettra à Rapidus d'intégrer la technologie de packaging de puces embarquées d'IBM, favorisant ainsi le développement de semi-conducteurs hautes performances et améliorant les capacités des puces logiques de nouvelle génération.

- Report ID: 6861

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Emballage à matrice intégrée Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.