Perspectives du marché des appareils ECG :

Le marché des appareils d'ECG était évalué à 7,3 milliards de dollars en 2025 et devrait atteindre 15,2 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 7,6 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 7,8 milliards de dollars.

L'augmentation des cas de maladies cardiovasculaires (MCV) dans le monde entraîne une forte hausse des besoins en solutions de surveillance cardiaque, alimentant ainsi la demande sur le marché. À titre d'exemple, l'OMS a indiqué en juillet 2025 que les MCV avaient causé environ 19,8 millions de décès en 2022, soit près de 32 % de la mortalité mondiale. Le rapport précise également que 85 % de ces décès étaient dus à des infarctus et des accidents vasculaires cérébraux. Par ailleurs, 75 % des décès liés aux MCV surviennent dans les pays à revenu faible ou intermédiaire, ce qui souligne l'existence d'une demande accrue.

Cette démographie croissante témoigne du besoin accru de produits durables sur le marché. Cependant, le fardeau économique pesant sur les patients s'alourdit en raison de la hausse des prix pratiqués par les organismes payeurs, principalement due aux perturbations des chaînes d'approvisionnement en matières premières et en composants essentiels, tels que le lithium, les terres rares, les batteries et les capteurs. En février 2024, l'AHA a indiqué qu'aux États-Unis, les hospitalisations pour des affections cardiovasculaires étaient principalement dues à l'insuffisance cardiaque, avec une moyenne annuelle de 1 087 000 sorties, suivies des maladies cérébrovasculaires (800 600). Les maladies vasculaires périphériques présentaient le coût moyen par sortie le plus élevé (33 700 USD), suivies de près par la tachycardie ventriculaire/fibrillation ventriculaire (32 500 USD).

Marché des appareils d'ECG - Facteurs de croissance et défis

Facteurs de croissance

- Importance croissante accordée à la prévention : Face à l’augmentation des taux de mortalité liés aux maladies cardiovasculaires, les deux gouvernements mettent l’accent sur le dépistage précoce de ces affections chroniques, principal moteur du marché. Selon le rapport du NHM d’août 2025, le Programme national de prévention et de contrôle du cancer, du diabète, des maladies cardiovasculaires et des accidents vasculaires cérébraux vise à réduire l’impact des principales maladies cardiovasculaires grâce à la prévention, au dépistage précoce et à une prise en charge rapide. Des cliniques de district spécialisées dans les maladies non transmissibles et des unités de soins cardiaques ont été mises en place dans les 13 districts pour le dépistage et le traitement.

- Progrès technologiques : Le marché a largement bénéficié d’innovations telles que l’interprétation ECG assistée par l’IA, les moniteurs ECG portables, la connectivité sans fil et les applications ECG mobiles, qui révolutionnent les procédures de dépistage. Par exemple, en mars 2025, Peerbridge Health a annoncé le lancement de Cor MDx, un dispositif ECG portable de nouvelle génération connecté à l’Internet des objets (IoT) offrant la diffusion en continu d’ECG multidérivations en temps réel, la connectivité BLE et LTE via AT&T, ainsi que des diagnostics basés sur l’IA.

- Adoption croissante de la télésurveillance des patients : L’essor de la télésanté et de la télésurveillance redéfinit les fondements du marché. Dans ce contexte, TeleMedCare s’est associé en juillet 2025 à un important assureur santé américain pour lancer un programme de télésurveillance des patients atteints de maladies chroniques telles que les maladies cardiaques, la BPCO, le diabète et l’hypertension. Par ailleurs, ce projet pilote mené en Floride met en lumière la flexibilité de la technologie de TeleMedCare, qui s’inscrit dans la stratégie mondiale de santé de l’assureur, dotée d’un budget de 2 milliards de dollars, et dédiée à la gestion des pandémies et aux soins de longue durée.

Statistiques historiques sur les maladies cardiovasculaires et leur impact économique

Statistique | Valeur/Détail |

Décès dus aux maladies cardiovasculaires aux États-Unis (2015) | 633 842 |

Proportion des décès causés par les maladies cardiovasculaires aux États-Unis | 1 décès sur 4 |

Décès dus au cancer aux États-Unis (2015) | 595 930 |

Décès mondiaux dus aux maladies cardiovasculaires (2015, données de l'OMS) | 17,7 millions |

Coûts annuels indirects des maladies cardiovasculaires aux États-Unis | 237 milliards de dollars américains |

Coûts indirects prévus des maladies cardiovasculaires d'ici 2035 | 368 milliards de dollars américains |

Risque de maladie cardiaque à l'âge de 45 ans dans la population générale | 50% |

Source : NIH

Données mensuelles et cumulées depuis le début de l'année sur les exportations d'équipements médicaux aux États-Unis (2025 vs 2024)

Métrique | Équipement médical |

Juillet 2025 | 4 054 |

Juin 2025 | 3 994 |

Changement mensuel | 61 |

Cumul annuel 2025 | 26 754 |

Cumul annuel 2024 | 27 058 |

Variation depuis le début de l'année | -304 |

Source : Census.gov

Défis

Volatilité de la disponibilité et de l'adoption mondiale : des facteurs tels que les conflits géopolitiques, les retards réglementaires et les contraintes budgétaires constituent un obstacle majeur à l'expansion du marché. De plus, les délais d'obtention des autorisations réglementaires dans différents pays ralentissent la mise sur le marché des dispositifs, augmentent les coûts et freinent leur adoption à grande échelle. Cette contrainte financière est particulièrement marquée dans les pays en développement, où les budgets de santé sont limités, ce qui entrave la progression du marché.

Taille et prévisions du marché des appareils d'ECG :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

7,6% |

|

Taille du marché de l'année de référence (2025) |

7,3 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

15,2 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des appareils ECG :

Analyse du segment des utilisateurs finaux

Selon le segment des hôpitaux et cliniques, qui représente la plus grande part de revenus (52,6 %) du marché des appareils d'ECG au cours de la période considérée, ce segment demeure le principal centre de soins pour le diagnostic cardiaque, la chirurgie et les urgences, ce qui nécessite des appareils d'ECG de pointe en grande quantité. L'augmentation mondiale des décès cardiovasculaires impose un diagnostic précoce ; par conséquent, cette demande croissante stimule des investissements importants dans ce domaine afin d'améliorer la prise en charge des patients.

Analyse du segment de type de prospects

En termes de type de dérivation, le segment des appareils d'ECG à 12 dérivations devrait atteindre une part de marché lucrative de 45,3 % sur la période analysée. La visualisation de l'activité électrique du cœur sous 12 angles différents, offrant des informations diagnostiques de haute qualité, est le principal facteur expliquant cette position dominante. En juin 2024, Clario a annoncé que sa plateforme SpiroSphere, intégrée à l'appareil d'ECG sans fil COR-12, avait obtenu l'autorisation 510(k) de la FDA, ce qui simplifie les flux de travail et améliore l'expérience des patients et des centres d'essais cliniques.

Analyse du segment de produit

Selon les prévisions, les systèmes d'ECG de repos devraient représenter 38,6 % du marché des appareils d'ECG au cours de la période analysée. La croissance de ce segment s'explique par son rôle d'outil de diagnostic de première intention pour l'évaluation du rythme cardiaque et la détection d'anomalies telles que les arythmies, l'ischémie et les antécédents d'infarctus du myocarde. En juin 2024, Fukuda Denshi a annoncé le lancement de son système d'ECG de repos FX-9800 et de son système de gestion des données EFS-1000, doté d'une synthèse à 18 dérivations pour une meilleure détection du syndrome coronarien aigu et spécialement conçu pour les services d'urgences et de soins intensifs.

Notre analyse approfondie du marché comprend les segments suivants :

Segment | Sous-segments |

Utilisateur final |

|

Type de plomb |

|

Produit |

|

Technologie |

|

Groupe d'âge |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des appareils d'ECG - Analyse régionale

Aperçu du marché nord-américain

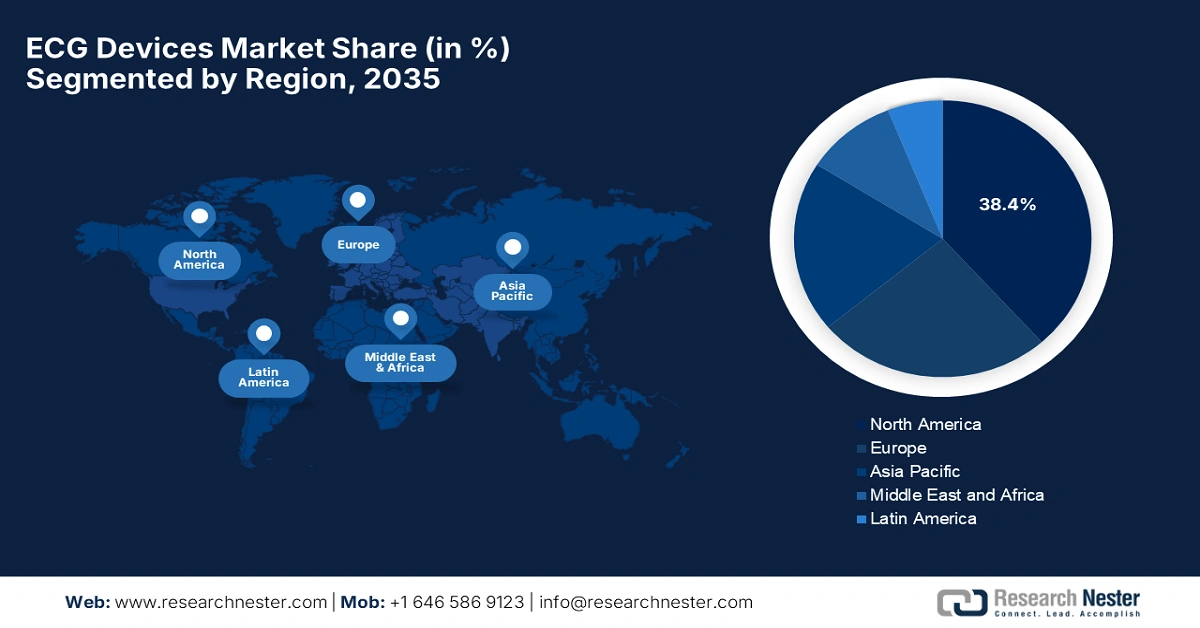

Le marché nord-américain des appareils d'ECG devrait représenter la plus grande part de marché (38,4 %) sur la période étudiée. La région offre un environnement commercial lucratif aux leaders nationaux et internationaux du secteur, grâce à d'importants investissements, un système de remboursement avantageux et une infrastructure de santé performante. À cet égard, l'Assemblée générale du Colorado a approuvé en 2024 un service de télésurveillance prévoyant le remboursement par le Département des politiques et du financement des soins de santé des services de télémédecine ambulatoires aux bénéficiaires de Medicaid. Elle a également mis en place un programme de subventions offrant jusqu'à cinq subventions de 100 000 USD aux cliniques situées en zones rurales ou en pénurie de personnel soignant, afin de soutenir le développement de leur infrastructure de télémédecine.

Le Canada bénéficie d'un fort potentiel dans le secteur des appareils d'ECG grâce à l'adoption croissante des technologies de santé numérique, aux politiques de santé favorables et aux investissements dans la télésanté. Par exemple, en mai 2022, le gouvernement du Canada, par l'entremise des Instituts de recherche en santé du Canada, a lancé l'Alliance canadienne pour la fonction cardiaque, un réseau de recherche visant à faire progresser la prévention, le diagnostic, le traitement et les soins de l'insuffisance cardiaque, contribuant ainsi à la croissance globale du marché.

Statistiques américaines sur les hospitalisations et les coûts liés aux maladies cardiovasculaires (moyennes annuelles, année la plus récente disponible : 2022)

Catégorie | Condition/Événement | Valeur |

Sortie d'hôpital la plus fréquente | Insuffisance cardiaque | 1 087 000 sorties d'hôpital par an |

maladie cérébrovasculaire | 800 600 sorties d'hôpital par an | |

Coût moyen le plus élevé par sortie | maladie vasculaire périphérique | 33 700 USD (IC à 95 % : 33 300 USD - 34 000 USD) |

Tachycardie/fibrillation ventriculaire | 32 500 USD (IC à 95 % : 32 100 USD - 32 900 USD) | |

Principaux facteurs contribuant aux coûts annuels | Insuffisance cardiaque | 19 500 millions de dollars par an |

Infarctus aigu du myocarde (crise cardiaque) | 18 300 millions de dollars par an | |

Complication la plus fréquente | Lésion rénale aiguë | 515 000 cas par an |

Complication la plus coûteuse | Bradycardie | 17 400 USD par hospitalisation |

Source : AHA

Perspectives du marché APAC

La région Asie-Pacifique devrait afficher le taux de croissance annuel composé (TCAC) le plus élevé du marché des appareils d'ECG d'ici 2035, grâce à ses capacités de production d'instruments médicaux. Par ailleurs, l'augmentation du nombre de patients, les initiatives gouvernementales et les innovations technologiques accélèrent également le développement de ce secteur dans la région. En mai 2025, iRhythm a annoncé le lancement au Japon du système de surveillance ECG Zio, qui offre jusqu'à 14 jours de surveillance ECG continue grâce à un patch portable compact doté d'intelligence artificielle. Ce système, soutenu par l'agence japonaise PMDA, utilise des algorithmes d'IA avancés pour détecter 13 types d'arythmie.

S'inscrivant dans la dynamique actuelle de développement des infrastructures et de déploiement rapide des équipements médicaux de première ligne, l'Inde s'affirme comme un marché de consommateurs lucratif et fiable. Le pays accélère son développement grâce aux efforts financiers et promotionnels des autorités. En septembre 2023, le gouvernement indien a lancé une campagne nationale de sensibilisation à la santé cardiovasculaire et à l'hypertension, avec le soutien actif du Global Health Advocacy Incubator. Cette campagne met l'accent sur l'engagement communautaire, les actions de proximité et l'observance thérapeutique, éléments clés pour faire face à ce problème croissant.

Aperçu du marché européen

L'Europe continue de progresser et se positionne comme le deuxième contributeur à la croissance du marché des appareils d'ECG au cours de la période analysée. L'adoption croissante des technologies de santé numérique et des solutions de télésurveillance est un facteur clé de cette croissance. En juillet 2025, Philips a annoncé le lancement de l'ECG AI Marketplace, une plateforme centralisée offrant aux équipes de cardiologie un accès simplifié à divers outils de diagnostic basés sur l'IA. L'algorithme ECG-AI LEF d'Anumana, autorisé par la FDA, est conçu pour détecter une faible fraction d'éjection et constitue la première solution tierce disponible sur la plateforme.

La Suisse demeure un acteur central du développement du marché européen, caractérisé par son orientation vers les technologies médicales de pointe et un écosystème de recherche en santé dynamique. À titre d'exemple, en août 2025, SCHILLER a lancé le CARDIOVIT CS-300, un système d'ECG d'effort de pointe offrant l'acquisition d'ECG sans fil, une analyse personnalisable, une connectivité robuste et une cybersécurité renforcée, le tout conçu et fabriqué au siège social de SCHILLER en Suisse.

Coûts économiques des maladies cardiovasculaires en Europe (2021)

Catégorie de coût | Montant (EUR) | Pourcentage du coût total |

Coût annuel total des maladies cardiovasculaires | 282 milliards d'euros | 100% |

Santé et soins de longue durée | 155 milliards d'euros | 55% |

Pertes de productivité | 48 milliards d'euros | 17% |

Coûts des soins informels | 79 milliards d'euros | 28% |

Coût par personne | 630 € (fourchette : 381 € - 903 €) | — |

Coûts des maladies coronariennes | 77 milliards d'euros | 27 % des coûts totaux des maladies cardiovasculaires |

Source : NIH

Principaux acteurs du marché des appareils ECG :

- GE Healthcare

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Philips Santé

- Laboratoires Abbott

- Medtronic plc

- Siemens Healthineers

- Nihon Kohden

- Hill-Rom Holdings (Baxter)

- Systèmes OSI (Spacelabs)

- Schiller AG

- Boston Scientific

- Koninklijke Philips NV

- AliveCor, Inc.

- Technologies médicales BPL

- Biotronik

- Fukuda Denshi

- Mindray Medical

- Diagnostic ACS

- BSE Médical (Bionet)

- Sciences cardiaques

- Comen (Navigateur)

Le marché est largement dominé par les pionniers mondiaux des technologies médicales, notamment GE Healthcare, Philips Healthcare et Abbott Laboratories, qui en détiennent la plus grande part de revenus. L'intégration et l'utilisation de l'intelligence artificielle dans les nouveaux instruments constituent un élément clé de leur stratégie d'expansion. De plus, ils adoptent plusieurs composants avancés afin de réduire le coût des produits finaux, d'élargir le choix offert à chaque patient et, par conséquent, de favoriser l'adoption de ces technologies.

Voici la liste de quelques acteurs importants opérant sur le marché mondial :

Développements récents

- En mars 2025, Powerful Medical a annoncé que son modèle PMcardio STEMI AI ECG avait reçu la désignation de dispositif révolutionnaire de la FDA américaine en raison de sa capacité à détecter avec une plus grande précision les crises cardiaques STEMI et équivalentes à STEMI.

- En décembre 2024, HeartBeam a annoncé avoir obtenu l'autorisation 510(k) de la FDA pour son appareil ECG sans fil, de la taille d'une carte de crédit, qui capture des signaux cardiaques haute fidélité provenant de trois directions pour l'évaluation à distance des arythmies.

- Report ID: 4241

- Published Date: Sep 26, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.