Perspectives du marché du phosphate de diméthyle :

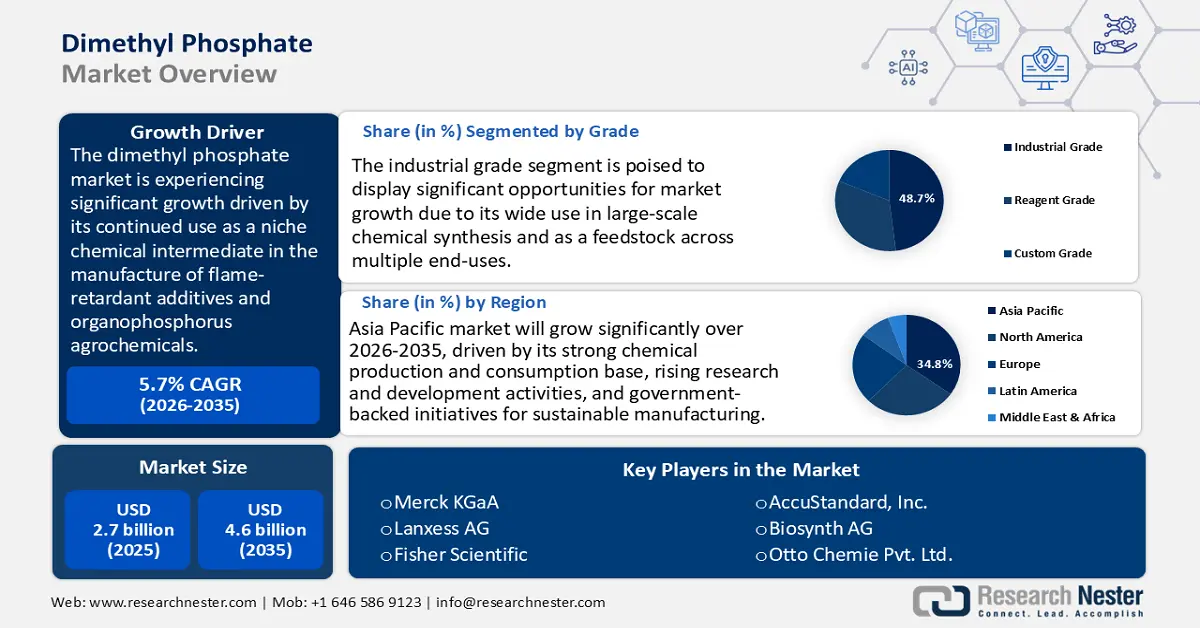

Le marché du phosphate de diméthyle était évalué à 2,7 milliards de dollars en 2025 et devrait atteindre 4,6 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 5,7 % sur la période 2026-2035. En 2026, la taille du marché du phosphate de diméthyle est estimée à 2,9 milliards de dollars.

Le marché du phosphate de diméthyle devrait connaître une croissance significative au cours de la période prévisionnelle, principalement grâce à son utilisation continue comme intermédiaire chimique de niche dans la fabrication d'additifs ignifuges et de produits agrochimiques organophosphorés. Le phosphite de diméthyle et d'hydrogène, selon la monographie n° 133 (2024) du CIRC, est un composé organophosphoré largement utilisé comme intermédiaire dans la formulation d'ignifugeants et de produits chimiques de spécialité. Son statut reste supérieur à la catégorie « non classable quant à sa cancérogénicité pour l'homme », compte tenu du suivi continu de son importance industrielle. Les données historiques de référence démontrent l'importance continue de ce composé chimique dans de nombreux secteurs industriels en aval où la fiabilité des performances et la conformité réglementaire sont essentielles.

La gestion des risques chimiques et l'évaluation technique indiquent également l'utilisation constante du phosphite de diméthyle et d'hydrogène comme intermédiaire pour les retardateurs de flamme, les pesticides, les additifs pour lubrifiants et les inhibiteurs de corrosion, ce qui témoigne de son importance continue en tant que produit chimique industriel dans des applications exigeantes en termes de performance et de conformité. De plus, les analyses sectorielles de la Commission du commerce international des États-Unis (USITC) sur le secteur chimique attestent de la persistance des intermédiaires phosphatés dans les chaînes de production industrielle, confirmant ainsi leur rôle essentiel dans l'équilibre entre l'offre et la demande.

Selon la Commission du commerce international des États-Unis, le commerce américain de « produits chimiques et connexes » s'élevait à 326,4 milliards de dollars en 2022 et a légèrement diminué pour atteindre 322,5 milliards de dollars en 2023-2024. Ces montants représentent le volume des expéditions transfrontalières intégrant ces intermédiaires, tels que le phosphate de diméthyle, destinés aux chaînes de montage et aux applications finales dans le monde entier. La réglementation gouvernementale, notamment l'application par l'Agence américaine de protection de l'environnement (EPA) de l'inventaire des substances chimiques de la loi sur le contrôle des substances toxiques (TSCA), garantit que les esters de phosphate, qu'ils soient fabriqués, transformés ou importés, sont enregistrés auprès de l'Agence et soumis à des rapports sur la sécurité et l'environnement, renforçant ainsi la conformité au sein de la chaîne d'approvisionnement industrielle. En matière d'innovation, le Bureau de la responsabilité gouvernementale des États-Unis (GAO) souligne l'importance du partenariat public-privé dans la recherche et le développement chimique et les capacités analytiques avancées, et indique que l'investissement fédéral dans les infrastructures d'analyse chimique améliore la compétitivité et la gestion des risques liés à l'utilisation d'intermédiaires tels que le phosphate de diméthyle.

Marché du phosphate de diméthyle - Facteurs de croissance et défis

Facteurs de croissance

- Demande de produits agrochimiques : Le phosphate de diméthyle (DMP) est un intermédiaire important dans la production de pesticides et d’herbicides organophosphorés, ce qui constitue un accès direct, bien qu’indirect, aux marchés d’approvisionnement en intrants agricoles. Le Département de l’Agriculture des États-Unis (USDA) indique que les États-Unis ont utilisé 3,73 millions de tonnes de matières actives et de pesticides à l’échelle mondiale en 2023, ce qui témoigne d’une utilisation continue de ces produits pour la protection des cultures, avec une augmentation de 4 % en dix ans. De plus, l’intensité moyenne d’application en 2023 était de 2,40 kg/hectare, et la quantité de pesticides commercialisés pour atteindre d’autres marchés s’élevait à 6,7 millions de tonnes de produits formulés. Tous ces chiffres montrent clairement que l’utilisation de ces substances dans le secteur de la protection des cultures reste importante. La demande alimentaire mondiale devant augmenter de 35 à 56 % d’ici 2050, la pression sur le secteur agrochimique s’intensifie afin de garantir les gains de productivité tout en respectant des réglementations environnementales toujours plus strictes. De plus, les intermédiaires de pesticides sont et continueront d'être réglementés par le règlement REACH, en collaboration avec l'Agence européenne des produits chimiques (ECHA), afin de garantir leur conformité sur les marchés européens. Par conséquent, malgré l'augmentation des coûts de mise en conformité due à des exigences réglementaires plus strictes, le rôle fondamental des DMP dans l'assurance des rendements agricoles en fait un contributeur essentiel à la demande au sein de la chaîne de valeur agrochimique.

- Innovations dans les technologies catalytiques : Le marché du phosphate de diméthyle (DMP) est de plus en plus concurrentiel, et les progrès récents en matière de technologies catalytiques ont permis d’améliorer concrètement les procédés de production. La feuille de route technologique de l’AIE (2021) sur les procédés catalytiques indique clairement que l’amélioration de l’efficacité énergétique et du bilan carbone des procédés catalytiques du secteur chimique permettrait de réduire l’intensité énergétique par tonne de chaleur fournie de 20 % à 40 % d’ici 2050. Ceci permettrait d’économiser jusqu’à 13 exajoules d’énergie et d’éviter 1 Gt d’émissions de gaz à effet de serre par an, par rapport à un scénario sans changement de cap. Les catalyseurs sont un élément clé de l’efficacité énergétique ; leur importance est sous-estimée, car la majorité des procédés de production chimique sont intrinsèquement catalytiques. L’application rapide des meilleures pratiques pourrait générer des économies substantielles, et les futures technologies catalytiques de rupture et d’optimisation par l’analyse des jeux offriront des réductions encore plus importantes de la consommation d’énergie et des émissions. Outre la réduction des coûts d'exploitation, ces progrès technologiques ont permis aux opérateurs de se conformer aux réglementations environnementales de plus en plus strictes de l'UE et des États-Unis.

- Demande du marché des produits chimiques de spécialité et de haute performance : Les produits chimiques de spécialité nécessitant du phosphate de diméthyle (DMP) comme additif dans les revêtements, les plastiques et les polymères connaissent une forte croissance. Selon un rapport de la Banque mondiale, les ventes mondiales de produits chimiques devraient passer de 4 300 milliards de dollars en 2019 à 7 300 milliards de dollars d’ici 2030, principalement grâce à la croissance des marchés émergents tels que l’Asie-Pacifique, l’Asie du Sud, l’Afrique, le Moyen-Orient et l’Amérique latine. Des investissements d’environ 3 600 milliards de dollars devraient soutenir cette expansion, dont près de la moitié allouée à la Chine et près de 1 000 milliards de dollars destinés aux autres marchés émergents. Les esters de phosphate sont désormais utilisés comme retardateurs de flamme et modificateurs de performance dans le secteur de l’électronique. L'industrie américaine de la fabrication de semi-conducteurs et de composants comptait 2 545 établissements et 202 029 employés en 2024. Les entreprises ont livré pour 52,7 milliards de dollars de semi-conducteurs et de dispositifs connexes en 2018, contre 58,7 milliards de dollars en 2021. Le développement de cette industrie contribue à la croissance du marché de certains polymères et revêtements, notamment les intermédiaires phosphorés. Cette intégration dans la fabrication de dispositifs à hautes performances (DMP) devient un maillon essentiel de la chaîne d'approvisionnement, générant une demande soutenue, en phase avec l'évolution de l'industrie et des technologies.

Dynamique commerciale du diméthylméthylphosphate

Le commerce du méthylphosphonate de diméthyle (DMMP) influence directement le marché du phosphate de diméthyle par le biais de matières premières communes, de lignes de production flexibles et d'applications similaires. Lorsque les exportations de DMMP augmentent, les producteurs réorientent des intermédiaires clés comme le POCl₃ vers la production de DMMP, ce qui réduit la production de DMP et raffermit les prix. Les contraintes réglementaires ou les barrières commerciales pesant sur le DMMP incitent souvent les acheteurs en aval à se tourner vers ce produit, stimulant ainsi la demande. Par conséquent, les fluctuations du commerce du DMMP constituent un facteur déterminant de l'offre, des prix et de la demande régionale sur le marché du phosphate de diméthyle.

Principaux importateurs et exportateurs de DMMP (2023)

Pays | Valeur des importations (en millions de dollars américains) | Pays | Valeur des exportations (en millions de dollars américains) |

Canada | 4.13 | Chine | 7,52 |

Allemagne | 1,55 | Canada | 1,52 |

Italie | 1.5 | Belgique | 1,44 |

Source : OEC

Défis

- Restrictions infrastructurelles dans les marchés émergents : les fabricants de phosphate de diméthyle (DMP) rencontrent d’importantes contraintes dans les régions dépourvues d’infrastructures de sécurité chimique de pointe. Selon un rapport de l’OCDE, la gestion des déchets dangereux est également problématique dans les pays à revenu faible et intermédiaire, où les infrastructures, les installations de traitement et les systèmes de surveillance sont limités. Ces obstacles entraînent une gestion des déchets inefficace, des risques environnementaux accrus et des coûts d’exploitation plus élevés que dans les pays de l’OCDE. Cette pénurie compromet toute possibilité d’utiliser des intermédiaires à base de phosphore comme le DMP, car les fournisseurs doivent investir dans des systèmes internes de sécurité et de conformité supplémentaires pour répondre aux exigences à l’exportation. Par exemple, de nombreux producteurs asiatiques et africains rencontrent des difficultés dans le traitement des eaux usées, ce qui ralentit les procédures d’homologation des produits et nuit à leur compétitivité à l’exportation. Tant que des développements infrastructurels significatifs ne seront pas réalisés, ces régions resteront à la traîne en matière de capacités de production de DMP et des déséquilibres d’approvisionnement persisteront, les marchés développés conservant leur influence sur les flux commerciaux mondiaux.

- Volatilité des prix à la production : La volatilité des prix à la production constitue un obstacle majeur pour les producteurs de DMP, compte tenu de la fluctuation des prix des matières premières et de l'énergie. Selon le rapport de juillet 2025 du Bureau des statistiques du travail (BLS) des États-Unis sur l'indice des prix à la production, la demande finale de biens a progressé de 0,7 % en juillet 2025, et la demande intermédiaire de biens transformés de 0,8 %, soit la plus forte hausse enregistrée depuis janvier 2025. Cette situation entraîne une augmentation du coût des intrants, notamment des matières premières telles que le gazole, l'électricité industrielle et d'autres produits chimiques, ce qui contribue à l'augmentation des coûts de production. Cette hausse peut faire grimper les prix du DMP et des produits dérivés et exercer une pression directe sur les marges des producteurs de DMP, en particulier ceux qui ne bénéficient pas de contrats d'approvisionnement à long terme. Les petits fournisseurs, faute d'économies d'échelle, sont plus susceptibles de répercuter la hausse des coûts sur leurs clients, ce qui nuit à leur compétitivité, notamment sur les marchés sensibles aux prix. À l'inverse, les grands acteurs mondiaux, grâce à leurs chaînes d'approvisionnement intégrées, sont également mis à rude épreuve lorsque les coûts de l'énergie flambent encore davantage. La volatilité s'explique par la faiblesse des prix à long terme, et les fluctuations continues donnent du fil à retordre aux créateurs de DMP en matière de planification stratégique.

Taille et prévisions du marché du phosphate de diméthyle :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

5,7% |

|

Taille du marché de l'année de référence (2025) |

2,7 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

4,6 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché du phosphate de diméthyle :

Analyse du segment de niveau scolaire

Le segment du phosphate de diméthyle de qualité industrielle devrait connaître la plus forte croissance, représentant 48,7 % des revenus sur la période 2026-2035. Cette croissance s'explique par son utilisation répandue dans la synthèse chimique à grande échelle et comme matière première pour de multiples applications. Plusieurs prévisions sectorielles, notamment celles de l'OCDE, font état d'une forte demande en matières premières fossiles. Le secteur chimique devrait à lui seul couvrir plus d'un tiers de la croissance de la demande totale de pétrole d'ici 2030 et près de 50 % d'ici 2050, ce qui souligne les besoins importants en intermédiaires tels que le phosphate de diméthyle pour les années à venir. Cette situation renforce la prééminence de la production à grande échelle, les grands sites de production privilégiant un approvisionnement en intermédiaires bon marché et en vrac. Le phosphate de diméthyle de qualité industrielle conserve une part importante des revenus, la pétrochimie constituant un pilier essentiel, bien que non négligeable, d'une économie en croissance.

Le DMP de haute pureté est la principale matière première pour la synthèse à grande échelle de produits chimiques par des procédés à base de phosphore et un intermédiaire dans la production de composés phosphorés. L'OCDE prévoit une croissance de la production chimique primaire d'environ 30 % d'ici 2030 et de près de 60 % d'ici 2050, ce qui souligne la forte demande d'intermédiaires chimiques tels que le DMP dans les chaînes de valeur de la pétrochimie et des engrais. Parallèlement, en tant que matière première ignifuge, le DMP joue un rôle essentiel dans les polymères et revêtements résistants au feu, en phase avec le renforcement des réglementations de sécurité dans les secteurs du bâtiment et de l'électronique. Toutefois, aucune donnée quantitative spécifique au DMP n'est disponible publiquement. Ensemble, ces deux applications constituent des sources de revenus industrielles importantes, alliant l'utilité de la synthèse à grande échelle à la demande critique en matière de sécurité des utilisateurs finaux.

Analyse du segment d'application

Le segment des intermédiaires agrochimiques devrait connaître une croissance notable, avec une part de marché du phosphate de diméthyle (DMP) atteignant 45,2 % au cours des prochaines années. Cette croissance s'explique par la contribution du DMP à la fabrication de produits agrochimiques tels que les pesticides organophosphorés. La production agricole mondiale devrait croître de manière constante au cours de la prochaine décennie. Le Département de l'Agriculture des États-Unis (USDA) et la FAO prévoient une augmentation de 14 % de la production agricole et halieutique mondiale, ce qui se traduira par une demande accrue d'intrants phytosanitaires. Les fabricants de produits agrochimiques devraient collaborer étroitement avec les fournisseurs de DMP, matière première essentielle pour la plupart d'entre eux, afin de se démarquer de la concurrence et ainsi stimuler davantage la part de marché des intermédiaires agrochimiques.

Le phosphate de diméthyle (DMP) est un précurseur organophosphoré majeur utilisé à la fois comme précurseur de pesticides et comme intermédiaire d'herbicides, répondant ainsi aux besoins fondamentaux des fournisseurs de produits phytosanitaires. La présence de ces intermédiaires en agriculture témoigne d'une utilisation réglementée à grande échelle. En effet, selon le Programme de données sur les pesticides de l'USDA (2023), les résidus de pesticides dans plus de 99 % des denrées alimentaires échantillonnées présentaient des niveaux de toxicité inférieurs aux seuils établis par l'Agence de protection de l'environnement (EPA). Parallèlement, d'après les statistiques de la FAO sur les engrais, la consommation mondiale d'engrais phosphatés s'élevait à environ 46 millions de tonnes en 2021, ce qui confirme le rôle essentiel des intermédiaires phosphorés dans la protection des plantes et la fertilité des sols.

Analyse des segments d'industries utilisatrices finales

Le segment des applications finales des produits chimiques devrait connaître une croissance significative, avec une part de marché du phosphate de diméthyle (DMP) de 40,8 % entre 2026 et 2035. La popularité et le nombre d'homologations du DMP sont supérieurs à la moyenne pour les produits chimiques de spécialité, car il est incorporé dans ces produits. Les statistiques de l'OCDE sur le commerce des produits chimiques et les données sur l'innovation mettent en évidence une pression concurrentielle soutenue, et l'innovation dans le domaine des produits chimiques de spécialité représente toujours une part importante du commerce mondial total des produits chimiques. Le DMP étant utilisé dans la formulation de produits chimiques de spécialité, il devrait continuer à jouer un rôle important dans des domaines tels que la construction, les revêtements et les matériaux avancés, contribuant ainsi de manière significative au secteur chimique.

Notre analyse approfondie du marché du phosphate de diméthyle comprend les segments suivants :

Segment | Sous-segments |

Notes |

|

Application |

|

Industrie utilisatrice finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché du phosphate de diméthyle - Analyse régionale

Aperçu du marché Asie-Pacifique

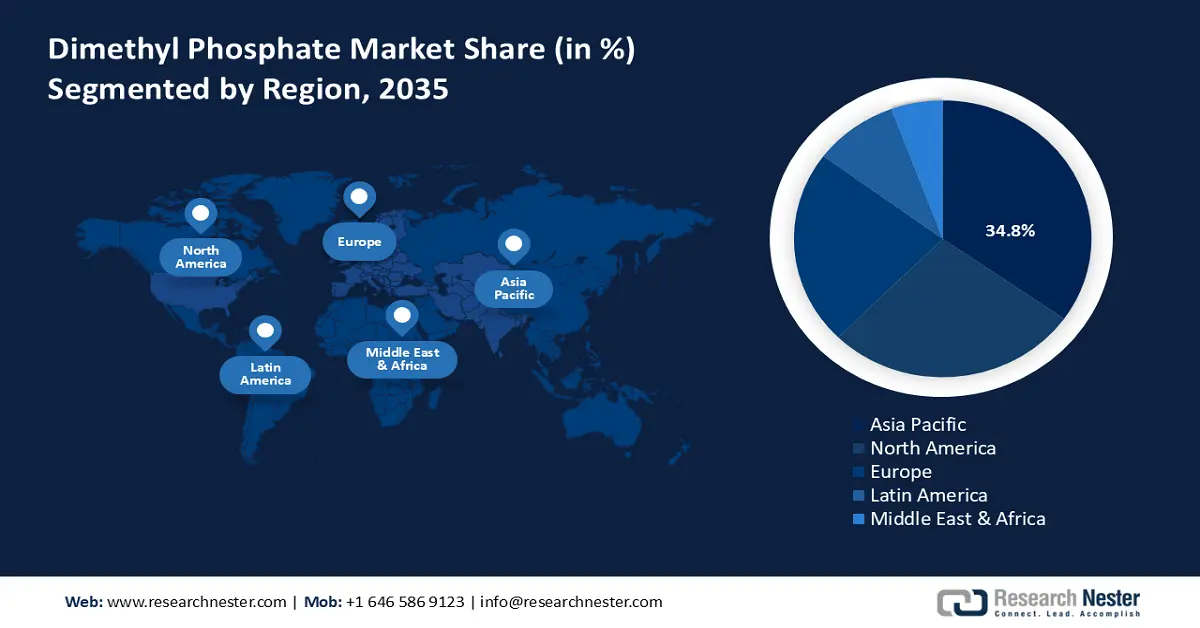

La région Asie-Pacifique devrait conserver une position dominante sur le marché du phosphate de diméthyle (DMP), avec une part de revenus de 34,8 % entre 2026 et 2035. Cette domination s'explique par sa position de leader mondial en matière de production et de consommation de produits chimiques. Selon le rapport annuel 2022-2023 du ministère indien des Produits chimiques et des Engrais, l'Asie-Pacifique demeure un acteur majeur de l'industrie chimique mondiale, grâce à d'importantes capacités de production et de consommation, notamment en Chine, en Inde, au Japon et en Corée du Sud. Ces tendances soutiennent la croissance de la région dans le secteur des intermédiaires tels que le DMP, matière première courante pour les produits agrochimiques, les retardateurs de flamme et les produits chimiques de spécialité, stimulant ainsi le marché et l'innovation. La région contribue fortement à la demande croissante, alimentée par une industrialisation rapide, des investissements massifs dans la chimie verte et des dépenses croissantes en recherche et développement. L'Asie occupe à nouveau une place de premier plan au niveau mondial en matière de dépenses de R&D, avec 46 % des investissements mondiaux en 2023, confortant ainsi son rôle de leader mondial de l'innovation. L'Asie du Sud-Est, l'Asie de l'Est et l'Océanie se distinguent nettement comme les régions affichant les dépenses de R&D les plus élevées. Comme l'indique la carte mondiale de l'instabilité de la R&D en Asie et en Europe, cette région arrive en tête du classement avec les investissements les plus importants au monde en R&D, grâce à un niveau d'investissement relativement élevé dans des secteurs tels que la chimie. Les programmes gouvernementaux axés sur la production durable, la réglementation environnementale et les technologies de pointe créent un environnement propice à l'introduction des procédés de fabrication durables (DMP).

Le marché chinois du phosphate de diméthyle (DMP) devrait dominer la région Asie-Pacifique d'ici 2035, grâce à sa position de premier producteur et consommateur mondial de produits chimiques. En 2022, la Chine représentait plus de 45 % des ventes mondiales de produits chimiques, avec des investissements massifs dans des capacités de production chimique de pointe. La politique de développement durable du 14e plan quinquennal du gouvernement chinois met l'accent sur la réduction des émissions dangereuses et la promotion de procédés chimiques durables. Par ailleurs, la Chine a investi massivement dans la production propre, avec des dépenses de R&D dépassant 3 000 milliards de yuans (environ 456 milliards de dollars), soit 2,55 % du PIB en 2022. Cet intérêt pour la modernisation et le respect de l'environnement confère au DMP un rôle central en tant qu'intermédiaire pour les industries agrochimiques, ignifuges et de la chimie de spécialité chinoises.

Le marché indien du phosphate de diméthyle (DMP) devrait connaître la croissance annuelle composée la plus rapide de la région Asie-Pacifique au cours des prochaines années, en raison de la demande croissante d'intermédiaires, notamment de DMP, pour la fabrication de pesticides et d'herbicides dans l'industrie agrochimique indienne. L'Inde se classe au quatrième rang mondial des producteurs de produits agrochimiques, et la demande pour ces produits est appelée à augmenter face aux enjeux de sécurité alimentaire. Un engagement spécialisé à long terme, conjugué à une politique gouvernementale offrant de multiples avantages tels que le programme d'incitation à la production (PLI) pour les produits chimiques et des subventions du Département des engrais, devrait favoriser la production locale et contribuer à réduire la dépendance aux importations. L'industrie chimique indienne a attiré environ 22,8 milliards de dollars d'investissements directs étrangers (IDE) entre avril 2000 et septembre 2024. Cette croissance soutenue des IDE confirme le fort potentiel de l'Inde en tant que marché d'accueil pour le phosphate de diméthyle (DMP) et d'autres intermédiaires chimiques jusqu'en 2035.

Aperçu du marché nord-américain

Le marché nord-américain du phosphate de diméthyle devrait connaître une croissance significative, atteignant une part de marché de 27,6 % d'ici 2035. Cette croissance est caractérisée par une forte intégration chimique régionale et par une demande intersectorielle importante, notamment dans les secteurs de l'automobile, du textile et de l'agrochimie, qui contribue significativement à la taille des marchés locaux. La production chimique en Amérique du Nord est dominée par des secteurs clés tels que la fabrication de produits pétroliers et charbonniers (64 % du volume de production) et la fabrication de produits chimiques (14 %), avec plus de 5 000 sites de production. Des produits chimiques essentiels comme l'éthylène, le propane et l'acide sulfurique figurent parmi les plus importants en termes de volumes de production, témoignant d'une forte activité industrielle. Ce secteur manufacturier dynamique soutient la demande croissante d'intermédiaires ignifuges et d'additifs pour lubrifiants écologiques dans la région. Par ailleurs, l'adoption croissante de procédés de fabrication propres, dans le cadre des principes de la chimie verte et de l'économie circulaire, stimule la demande d'intermédiaires à base de phosphore en Amérique du Nord et en Amérique centrale. Enfin, le renforcement des exigences de sécurité imposées par les réglementations de l'OSHA et de l'EPA entraîne également une hausse des coûts de mise en conformité. Cependant, elle stimule l'innovation dans la synthèse chimique sûre. Ces facteurs devraient renforcer la position dominante de l'Amérique du Nord en tant que région clé du marché mondial d'ici 2035.

Le marché américain du phosphate de diméthyle (DMP) devrait dominer l'Amérique du Nord au cours des prochaines années, grâce à la vigueur de son industrie chimique, qui représente 486 milliards de dollars et plus de 25 % du PIB des États-Unis, employant directement 529 000 personnes. Par ailleurs, la forte demande d'intermédiaires tels que le DMP pour les produits agrochimiques et les matériaux de haute performance, conjuguée à l'amélioration des performances environnementales (les émissions atmosphériques des produits chimiques répertoriés dans le TRI ont diminué de 32 % entre 2014 et 2023, tandis que le PIB du secteur manufacturier a progressé de 13 %), témoigne de l'adoption croissante du DMP, signe d'une production plus propre. Les États-Unis sont également le premier producteur mondial de produits chimiques, assurant près de 12 % de la production mondiale. Le potentiel de ce marché est soutenu par d'importants investissements, notamment dans la chimie durable et les intermédiaires de haute pureté. Pris collectivement, cet environnement d'échelle, de dynamique réglementaire et de pratiques écologiques prépare le terrain pour le marché américain des DMP, où une croissance durable est susceptible d'être favorisée et où le taux de croissance durable est stable.

D’ici 2035, le marché canadien du phosphate de diméthyle devrait connaître une croissance soutenue grâce à un secteur manufacturier dynamique. En 2023, les expéditions de produits chimiques industriels au Canada ont atteint 74,9 milliards de dollars canadiens, tandis que celles de produits chimiques industriels ont diminué de 31,9 milliards de dollars canadiens au cours de la même période. La production canadienne de produits chimiques industriels a connu une forte hausse en 2023, avec une production record d’éthylène de 5,1 millions de tonnes (+5,4 %) et une production de polyéthylène en augmentation de 5,8 % à 3,8 millions de tonnes. Le secteur chimique devrait poursuivre sa croissance, porté par la demande croissante d’intermédiaires chimiques largement utilisés dans les produits agrochimiques et les formulations ignifuges. Toutefois, des vulnérabilités persistent au niveau de la chaîne d’approvisionnement, et la dépendance à l’égard du transport ferroviaire comporte certains risques, avec un total de 2,3 millions de wagons de produits chimiques et de plastiques expédiés à travers le pays en 2022. De plus, afin d’équilibrer le développement industriel et les opérations durables, le Plan de gestion des produits chimiques du Canada met en place une caractérisation rigoureuse des risques et intègre des pratiques de production plus sûres, ce qui a une incidence directe sur le développement du marché des produits chimiques intermédiaires, tels que le DMP.

Aperçu du marché européen

Le marché européen du phosphate de diméthyle devrait connaître une croissance soutenue au cours de la période prévisionnelle, sous l'effet de réglementations environnementales et de sécurité chimique strictes. Ces réglementations s'inscrivent dans le cadre du règlement européen REACH (enregistrement, évaluation, autorisation et restriction des substances chimiques), qui encadre la production, l'importation et l'utilisation des intermédiaires chimiques. L'Europe représentait le deuxième marché mondial en termes de ventes (760 milliards d'euros en 2022) au sein de l'industrie chimique. Le besoin croissant d'intermédiaires ignifuges et de précurseurs agrochimiques est conforté par l'ambition de l'UE, inscrite dans le Pacte vert pour l'Europe, d'atteindre la neutralité climatique d'ici 2050, en mettant l'accent sur l'innovation chimique durable. Au sein de l'Europe, suite au Brexit, le règlement REACH britannique diffère du règlement REACH suédois : la conformité et les tests locaux sont obligatoires, ce qui augmente les coûts opérationnels, mais ouvre également le marché britannique aux investissements des producteurs locaux. En revanche, l'Allemagne, premier pays producteur de produits chimiques en Europe, a représenté plus d'un quart des ventes de produits chimiques de l'UE en 2022 et a investi de manière significative dans des intermédiaires industriels de pointe comme matières premières pour soutenir ses industries automobiles et de produits chimiques de spécialité.

Principaux acteurs du marché du phosphate de diméthyle :

- Merck KGaA (Allemagne)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Lanxess AG (Allemagne)

- Fisher Scientific (Thermo Fisher / Alfa Aesar) (États-Unis)

- AccuStandard, Inc. (États-Unis)

- Biosynth AG (Suisse)

- Otto Chemie Pvt. Ltd. (Inde)

- Clearsynth (Inde)

- Toronto Research Chemicals (TRC) (Canada)

- BLDpharm (Chine)

- Alfa Chemistry (États-Unis)

- Fournitures chimiques (Australie)

Le marché du phosphate de diméthyle (DMP) se caractérise par un réseau de fournisseurs mondiaux spécialisés et performants, parmi lesquels des experts en composés tels que Merck KGaA, Lanxess et Thermo Fisher, ainsi que des fabricants asiatiques de DMP comme TCI, FUJIFILM Wako et Apollo Scientific. La concurrence sur ce marché devrait être alimentée par les capacités intrinsèques, l'obtention des certifications réglementaires et la présence sur les marchés émergents. Les efforts stratégiques comprennent l'alignement des capacités sur les réglementations environnementales, la commercialisation de réactifs de haute pureté et l'augmentation de la production dans les segments agrochimiques et ignifuges. L'offre, quant à elle, est portée par une demande croissante de certifications de chimie verte, stimulée par les investissements dans une production plus sûre et une meilleure gestion des produits chimiques, et par la capacité des acteurs à se positionner en leaders sur de nouveaux marchés.

Principaux fabricants mondiaux du marché du phosphate de diméthyle :

Développements récents

- En mars 2025, LANXESS AG a présenté, lors du salon European Coatings Show (ECS) de Nuremberg, les dernières nouveautés de son offre de solutions durables et performantes pour l'industrie des peintures et revêtements. Parmi les produits exposés figuraient des pigments jaunes à base d'oxyde de fer éco-efficients (gamme Scopeblue, dont l'empreinte carbone sur l'ensemble du cycle de vie est jusqu'à 35 % inférieure à celle des produits traditionnels) et une gamme complète de charges écologiques telles que colorants, plastifiants, agents coalescents, retardateurs de flamme, conservateurs et solvants. L'événement a également mis en avant le concept d'hygiène « Contrôler-Détecter-Prévenir » (CDP) de l'entreprise pour les installations industrielles, ainsi que des ingrédients actifs non biocides comme Klarix XIT pour une production de peintures propres. Ces nouvelles technologies de composés témoignent de l'engagement de LANXESS en faveur de la performance durable et de la conformité réglementaire dans le domaine des produits chimiques pour revêtements.

- En mars 2024, Azelis a conclu un accord de distribution exclusif avec LANXESS, aux termes duquel les additifs polymères à base de phosphore des deux entreprises seraient commercialisés sous la marque Azelis aux États-Unis. Cette transaction englobe des marques reconnues telles que Disflamoll, Levagard, Amgard, Reofos et Emerald Innovation, qui viennent enrichir le portefeuille d'Azelis sur le marché des revêtements, adhésifs, mastics et élastomères (CASE). Ce partenariat s'appuie sur l'expertise technique d'Azelis, notamment grâce à ses laboratoires d'application situés sur le continent américain, et soutient des secteurs industriels comme la construction, l'électronique et les transports. En combinant des solutions ignifuges à faible inflammabilité, à faible émission de fumée et conformes à la réglementation, cette collaboration a permis aux deux entreprises de tirer parti de la demande croissante d'applications axées sur la sécurité en 2024.

- Report ID: 8067

- Published Date: Sep 05, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.