Perspectives du marché des vaccins contre le cancer des cellules dendritiques :

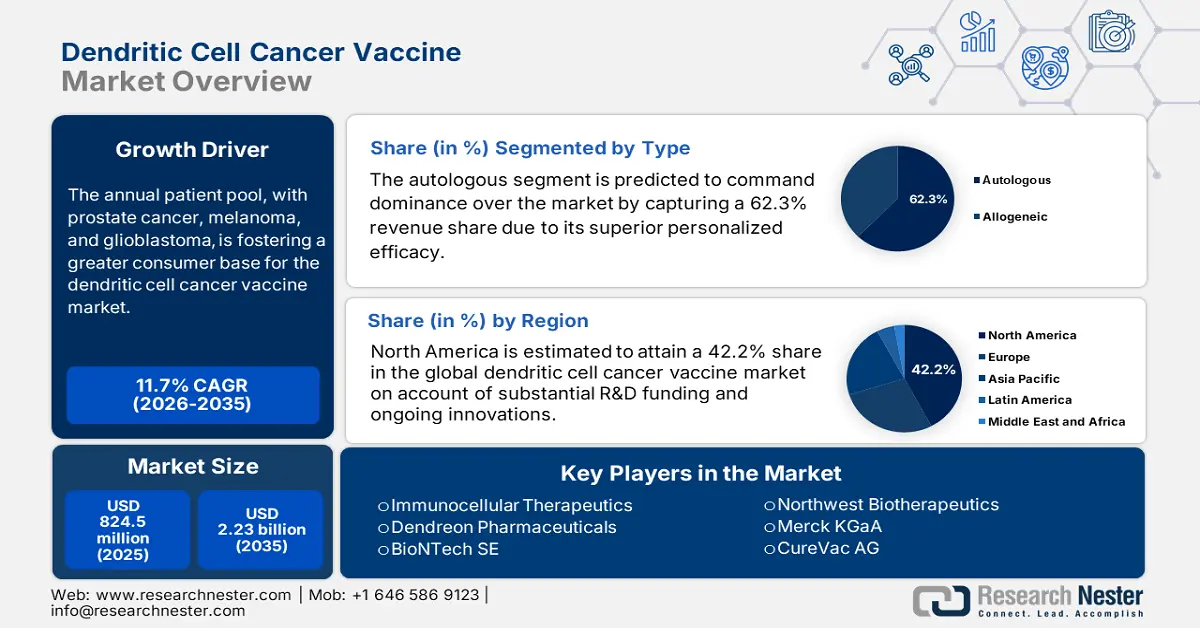

Le marché des vaccins anticancéreux à base de cellules dendritiques était évalué à 824,5 millions de dollars en 2025 et devrait atteindre 2,23 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 11,7 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 920,9 millions de dollars.

L'explosion de l'incidence des cancers potentiellement mortels est l'un des principaux facteurs de croissance du marché. Face à la nécessité croissante de thérapies ciblées et avancées pour endiguer cette hausse des cas évitables, les autorités sanitaires et les patients à haut risque privilégient de plus en plus la vaccination avant que la maladie ne s'aggrave. Cette tendance est illustrée par les mises à jour de 2025 sur les progrès futurs des vaccins anticancéreux à ARN, publiées par la NLM. Celles-ci soulignent une réduction potentielle de 44 % des récidives de cancer dans le traitement du mélanome grâce à ces produits biologiques, associés à l'immunothérapie existante. Plus de 120 essais cliniques sont actuellement en cours pour différents types de cancers.

Ces résultats prometteurs révèlent la valeur clinique et l'importance commerciale des produits disponibles sur le marché. Toutefois, le coût élevé de ces produits biologiques demeure un frein à leur adoption à grande échelle dans ce secteur, où les immunothérapies personnalisées à base d'ARN représentent une dépense d'environ 100 000 USD par patient, selon un article de la NLM de 2025. Ces prix élevés pratiqués par les organismes payeurs soulignent la nécessité de disposer de cohortes de R&D dédiées, d'une couverture d'assurance et de financements pour développer un modèle économique équilibré, alliant accessibilité financière et politiques de remboursement durables pour les fabricants. Par ailleurs, des stratégies de production optimisées en termes de coûts contribuent à maintenir une tarification compétitive des produits.

Marché des vaccins contre le cancer à base de cellules dendritiques : facteurs de croissance et défis

Moteurs de croissance

- Progrès de la recherche en immunothérapie : Les investissements continus dans la recherche, le développement et le déploiement (RDD) accélèrent les progrès de l’industrie des vaccins anticancéreux à base de cellules dendritiques. Ces progrès sont rendus possibles par les avancées constantes en immunologie et en biologie du cancer, qui ont considérablement intensifié le développement dans ce domaine. À titre d’exemple, en juillet 2025, une équipe de scientifiques de l’École de médecine Icahn du Mont Sinaï a mis au point un nouveau système de culture sans sérum capable de produire jusqu’à 3 milliards de cellules dendritiques conventionnelles de type I (cDC1) fonctionnelles à partir d’un seul million de cellules souches hématopoïétiques (CSH) issues du sang de cordon, ouvrant ainsi la voie à de nouveaux vaccins anticancéreux cellulaires prêts à l’emploi.

- Améliorations technologiques dans la production de produits biologiques : les progrès en matière de culture cellulaire, de bioprocédés et d’automatisation révolutionnent les capacités de production sur le marché des vaccins anticancéreux à base de cellules dendritiques. Plus précisément, les efforts déployés pour intégrer l’automatisation et accroître l’efficacité de la production aident les pionniers de ce secteur à réussir leur internationalisation. À titre d’exemple, un rapport de la NLM de 2025 a révélé que l’intégration de l’IA et les méthodes de fabrication modernes peuvent réduire le délai de production de neuf semaines à moins de quatre semaines. Par ailleurs, les incitations réglementaires à adopter des installations conformes aux BPF (Bonnes Pratiques de Fabrication) offrent également de nouvelles perspectives aux fabricants de ce secteur.

- Collaborations et partenariats stratégiques : les pionniers de l’industrie pharmaceutique, le monde universitaire et les jeunes entreprises de biotechnologie nouent de plus en plus d’alliances pour dynamiser la R&D sur le marché. Ces initiatives accélèrent la mise sur le marché des produits en permettant le partage des données cliniques et de l’expertise technologique des deux parties. Elles facilitent également les démarches réglementaires complexes à travers les différentes régions. Dans cette optique, GSK a conclu en janvier 2025 un nouveau partenariat de recherche avec l’Université d’Oxford afin d’explorer le potentiel de la vaccination dans la prévention du cancer. Aux termes de cet accord, GSK s’est engagé à investir 58,3 millions de dollars américains sur une période minimale de trois ans.

Dynamiques actuelles et récentes des innovations cliniques sur le marché

Essais cliniques récents de vaccins contre le cancer à cellules dendritiques

Nom de l'essai / Indication | Statut | Population | Description du vaccin/de l'intervention | Sponsor / Lieu | Chronologie |

Étude de phase 1 du vaccin de fusion DC/MM associé à l'elranatamab dans le myélome multiple | Recrutement | Myélome multiple en rechute/réfractaire | Vaccin de fusion DC/MM + GM-CSF et Elranatamab | Dana-Farber, Pfizer | 2025-2030 |

Vaccin à cellules dendritiques dans le cancer du sein triple négatif | En cours | Cancer du sein/de l'ovaire triple négatif | Vaccin à cellules dendritiques contre Her2/Her3 + pembrolizumab | Centre de cancérologie MD Anderson | 2022-2026 |

Vaccin à cellules dendritiques dans le mélanome avancé | Complété | mélanome de stade III/IV | Vaccin à base de cellules dendritiques matures (mDC3/8) + pembrolizumab | Université de Pennsylvanie | 2017-2023 |

Vaccinothérapie par cellules dendritiques dans le traitement des patients atteints d'un glioblastome multiforme nouvellement diagnostiqué (ATTAC) | Complété | Âge > 18 ans ; gliome de grade IV de l'OMS avec résection définitive avant la leucaphérèse | Cellules dendritiques et lymphocytes autologues thérapeutiques + anatoxine tétanique | Université Duke | 2006-2022 |

Vaccination avec facteur de croissance DC en combinaison de 4 thérapies | Complété | Lymphome non hodgkinien invasif (LNHi), cancer du sein métastatique (CSM) ou carcinome épidermoïde de la tête et du cou (CEHC) confirmés par l'histologie | Flt3L/CDX-301 +Radiation+Poly-ICLC+Pembrolizumab | École de médecine Icahn du Mont Sinaï | 2019-2025 |

Échafaudage activateur de cellules dendritiques dans le mélanome | Complété | Mélanome de stade IV confirmé histologiquement ou cytologiquement | Support d'activation des cellules dendritiques incorporant un lysat de cellules de mélanome autologue (WDVAX) | Institut du cancer Dana-Farber | 2013-2025 |

Défis

- Limitations liées au stockage et à la logistique : Le secteur des vaccins contre le cancer à base de cellules dendritiques se heurte à un obstacle majeur : le respect des exigences essentielles en matière de stockage et de logistique. Dans les régions les plus défavorisées, le manque d’infrastructures adéquates de contrôle de la température entraîne souvent des pertes considérables. À titre d’exemple, une étude de 2021 a révélé que plus de 2,7 milliards de personnes dans le monde n’avaient pas accès aux doses de vaccin nécessaires en raison de chaînes d’approvisionnement et de capacités logistiques insuffisantes. Ce gaspillage important non seulement fait grimper les coûts, mais limite aussi fortement l’accès des patients aux vaccins dans les pays en développement.

- Pénurie de candidats éligibles pour la R&D : Les difficultés de recrutement des patients pour les essais cliniques constituent un frein majeur au développement du marché. Par exemple, en 2023, 85 % des essais menés aux États-Unis n’ont pas atteint leurs objectifs de recrutement, malgré des dépenses annuelles de 1,9 milliard de dollars consacrées à ce recrutement, selon la NLM. Ce problème est principalement dû à des critères d’éligibilité stricts, à une sensibilisation insuffisante des patients et à la forte concurrence pour recruter des participants aux essais en oncologie. En définitive, ces difficultés de recrutement retardent la finalisation des essais, allongent les délais de développement et augmentent les coûts pour les fabricants.

Taille et prévisions du marché des vaccins contre le cancer à cellules dendritiques :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

6,5% |

|

Taille du marché de l'année de référence (2025) |

824,5 millions de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

2,23 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des vaccins contre le cancer des cellules dendritiques :

Analyse de segmentation par type

Le segment autologue devrait dominer le marché des vaccins anticancéreux à base de cellules dendritiques, en captant 62,3 % des revenus sur la période étudiée. L'efficacité supérieure de ce produit biologique est illustrée par le taux estimé de 71 % de survie sans progression à 4 ans chez les patients atteints de myélome multiple (MM) à haut risque ayant reçu le vaccin à base de cellules dendritiques avant et après une autogreffe de cellules souches hématopoïétiques (AGCS). Ce taux est nettement supérieur au gain historique de seulement 50 %. Ces données cliniques renforcent l'acceptation de ce sous-type de vaccin par les instances réglementaires.

Analyse du segment d'application

Le segment du cancer de la prostate devrait représenter la part la plus importante (38,4 %) du marché des vaccins anticancéreux à base de cellules dendritiques d'ici fin 2035. La forte prévalence de cette maladie au sein de la population concernée explique en grande partie cette position dominante. Témoignant de l'augmentation considérable du nombre de patients, une analyse des données de la NLM de 2025 a mis en évidence une hausse de 161,5 % de l'incidence mondiale du cancer de la prostate, le classant parmi les cancers les plus fréquents chez les hommes dans le monde et représentant 14,1 % des nouveaux cas de cancer diagnostiqués au sein de cette population. Ces facteurs, conjugués au développement et à la commercialisation croissants des vaccins à base de cellules dendritiques, placent le cancer de la prostate au cœur des principales sources de revenus de ce secteur.

Analyse du segment des utilisateurs finaux

Les hôpitaux et les cliniques devraient détenir une part prépondérante de 55,3 % sur le marché des vaccins anticancéreux à base de cellules dendritiques durant la période considérée. Ces établissements constituent le point de soins principal pour les patients atteints de cancers associés, grâce à des infrastructures complètes et à un personnel médical qualifié. De plus, leur capacité à administrer des immunothérapies complexes en fait un atout essentiel pour les essais cliniques en cours et le suivi des patients. Actuellement, l'intégration des vaccins à base de cellules dendritiques dans la pratique oncologique courante de ces centres aide les entreprises à se conformer aux protocoles de remboursement.

Notre analyse approfondie du marché comprend les segments suivants :

Segment | Sous-segments |

Taper |

|

Produit |

|

Application |

|

Patient |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des vaccins contre le cancer des cellules dendritiques - Analyse régionale

Aperçu du marché nord-américain

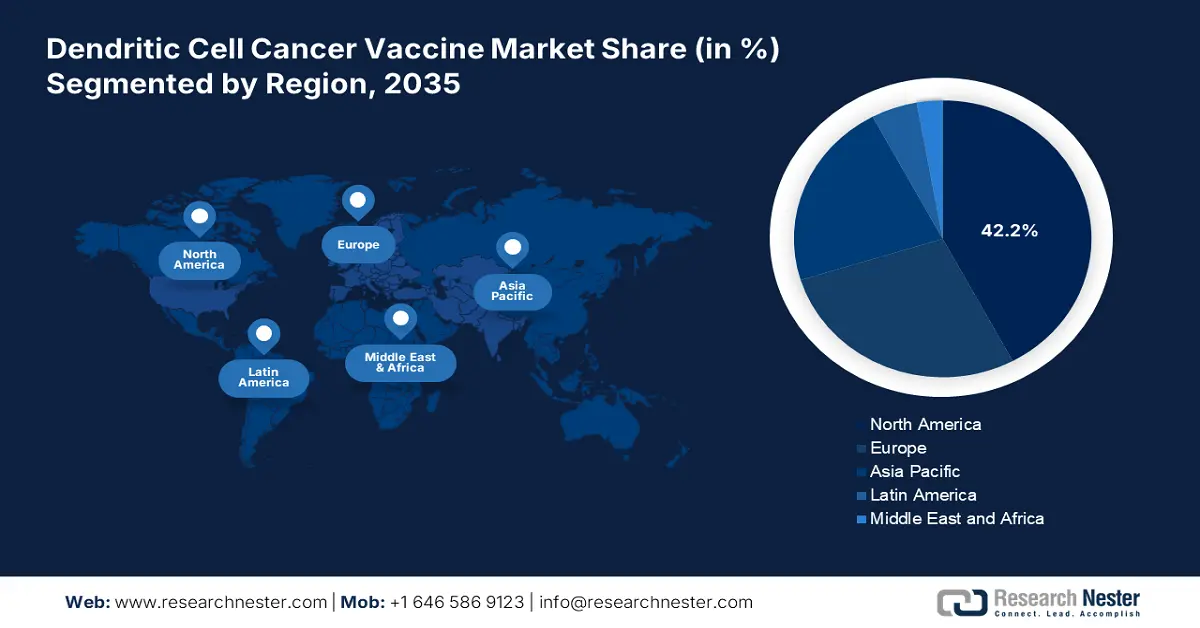

L'Amérique du Nord devrait représenter 42,2 % du marché mondial des vaccins anticancéreux à base de cellules dendritiques au cours de la période analysée. L'augmentation du nombre de patients éligibles dans la région crée un contexte favorable pour ce produit. Le rapport GLOBOCON 2022 le confirme : l'Amérique du Nord occupe la deuxième place mondiale en termes d'incidence et de prévalence du mélanome, avec respectivement 112 807 et 442 021 nouveaux cas. Les autorités s'engagent également à développer une infrastructure solide pour les essais cliniques. Les États-Unis, à eux seuls, ont enregistré le plus grand nombre d'essais cliniques liés aux vaccins anticancéreux au monde (757), pour plus de 20 types de cancers concernés.

Les États-Unis conservent leur position dominante sur le marché régional, grâce à un cadre réglementaire et d'essais cliniques favorable et en constante évolution. À titre d'exemple, en octobre 2023, Diakonos Oncology a obtenu la désignation de procédure accélérée (Fast Track) de la FDA pour l'utilisation de son vaccin DC unique, le DOC1021, dans le traitement des patients atteints de glioblastome multiforme. Par ailleurs, en août 2024, des chercheurs du UCLA Health Jonsson Comprehensive Cancer Center ont lancé un essai clinique inédit afin d'évaluer l'innocuité et l'efficacité d'un vaccin anticancéreux ciblant le gliome hémisphérique diffus porteur de la mutation H3 G34.

La valeur du marché des vaccins anticancéreux à cellules dendritiques au Canada croît à un rythme remarquable grâce à d'importants investissements provinciaux dans le système de santé et à des politiques de remboursement universel. Le pays accorde également une attention accrue aux progrès et à l'utilité des immunothérapies de pointe, stimulant ainsi l'innovation dans ce domaine. De plus, la procédure d'examen prioritaire mise à jour par Santé Canada a réduit les délais d'approbation, accélérant l'accès aux traitements à l'échelle du pays. Malgré ce contexte favorable, les obstacles financiers demeurent un défi constant, le soutien financier étant limité pour les patients admissibles.

Perspectives du marché APAC

La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des vaccins anticancéreux à base de cellules dendritiques d'ici fin 2035. L'augmentation des nouveaux cas et des décès liés au cancer, conjuguée à un soutien gouvernemental important, constitue le principal moteur de cette croissance. Le Japon domine le marché grâce aux réformes de la PMDA et à ses procédures d'approbation accélérées. Par ailleurs, la Chine et l'Inde contribuent majoritairement à l'approvisionnement mondial en principes actifs pharmaceutiques (API) à bas coût, offrant ainsi aux leaders régionaux la possibilité de développer des solutions rentables. Enfin, la Corée du Sud progresse dans ce domaine grâce à d'importants financements publics et privés, favorisant le développement et la commercialisation des vaccins à ARNm-DC.

La Chine devrait capter une part considérable des revenus du marché Asie-Pacifique. Les réformes réglementaires transformatrices et l'importance croissante accordée aux essais cliniques sont les principaux moteurs de ce secteur. À titre d'exemple, les conclusions de la NLM de 2025 ont révélé que le taux d'acquisition des autorisations de mise sur le marché pour les vaccins contre le cancer en Chine était supérieur à celui des États-Unis. Ces conclusions indiquent également que les proportions d'essais cliniques (ouverts, terminés et suspendus) étaient plus élevées en Chine qu'aux États-Unis, atteignant respectivement 56,2 %, 41,6 % et 1,1 %, contre 43,6 %, 29,9 % et 0,7 % aux États-Unis.

L'Inde s'impose comme un marché d'investissement prometteur pour les vaccins anticancéreux à base de cellules dendritiques, tant en Asie-Pacifique qu'à l'échelle mondiale. Ses capacités de production à faible coût et un important bassin de patients potentiels contribuent à son importance dans ce domaine. Par ailleurs, la priorité accordée par le gouvernement à l'accessibilité financière des médicaments incite les entreprises spécialisées à investir davantage. Enfin, l'émergence de méthodes de production optimisées en termes de coûts et de solutions évolutives consolide la position du pays en tant que base durable de consommateurs et de capacités de production nationales.

Opportunités envisageables dans des paysages clés

Pays | Métrique | Chronologie |

Inde | L’incidence brute du cancer du col de l’utérus est de 18,7 pour 100 000 femmes, avec un risque cumulatif de 2,0 %. Objectif : vaccination complète d’ici 2030. | 2023 |

Japon | Les principaux types de cancers les plus fréquents correspondent aux indications du DC Colorectal : 153 200 Poumons : 126 200 Prostate : 91 800 Seins : 91 800 | 2024 |

Australie | La collaboration menée par WEHI avec le Peter MacCallum Cancer Centre a permis d'octroyer plus de 900 000 USD de financement MRFF pour développer un vaccin contre le cancer, y compris DC. | 2023 |

Source : NLM, NCC et WEHI

Aperçu du marché européen

L'Europe devrait connaître une croissance soutenue du marché des vaccins anticancéreux à base de cellules dendritiques entre 2026 et 2035. Ce marché est dominé par la France, qui bénéficie d'un financement important de son système de santé et d'une procédure d'approbation accélérée par la HAS. Par ailleurs, la région abrite des populations de patients parmi les plus importantes au monde, ce qui garantit la pérennité de la demande dans cette catégorie. À titre d'exemple, le rapport GLOBOCON 2022 a enregistré les taux d'incidence du mélanome les plus élevés en Europe, représentant respectivement 44,1 % et 45,3 % de l'incidence et de la prévalence mondiales. De plus, l'Association européenne d'urologie (EAU) a révélé que plus de 450 000 hommes vivant en Europe reçoivent chaque année un diagnostic de cancer de la prostate, faisant de cette maladie la deuxième cause de mortalité par cancer chez les hommes en Europe.

L'Allemagne devrait capter une part importante des revenus du marché européen, grâce à son système de remboursement universel et à ses avancées biopharmaceutiques. De plus, le pays abrite plusieurs pionniers mondiaux, ce qui garantit un meilleur accès aux soins pour les patients et une innovation continue dans ce secteur. Le système de santé publique allemand finance activement l'acquisition et la recherche de cohortes de patients pour les thérapies de pointe, accélérant ainsi les progrès dans ce domaine.

Le Royaume-Uni poursuit sa progression sur le marché régional des vaccins anticancéreux à base de cellules dendritiques, grâce à d'importants investissements publics. À cet égard, le Service national de santé (NHS) a mis en œuvre l'initiative « Cancer Vaccine Launch Pad », qui vise à traiter plus de 10 000 patients à travers le pays avec des vaccins anticancéreux personnalisés d'ici fin 2030. Le pays intensifie également ses efforts dans le développement de thérapies combinant ARNm et cellules dendritiques, témoignant de son intérêt croissant pour les plateformes de nouvelle génération.

Aperçu statistique des principaux groupes démographiques potentiels en Europe (2022)

Type de cancer | Nouveaux cas | Décès |

Prostate | 473 011 | 115 182 |

Mélanome | 146 321 | 26 180 |

Cerveau SNC | 67 559 | 54 001 |

Poumon | 484 306 | 375 569 |

Rein | 145 721 | 52 347 |

Sein | 557 532 | 144 439 |

ovarien | 69 472 | 46 232 |

pancréatique | 146 477 | 138 644 |

Colorectal | 538 262 | 247 842 |

Vessie | 224 777 | 70 383 |

Source : GLOBOCON

Principaux acteurs du marché des vaccins contre le cancer à cellules dendritiques :

- Dendreon Pharmaceuticals (Groupe Sanpower)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Biothérapies du Nord-Ouest

- BioNTech SE

- Roche (Genentech)

- Eli Lilly et compagnie

- GlaxoSmithKline (GSK)

- Medigene AG

- Thérapeutique cartésienne

- Immunocum AB

- Tella, Inc.

- Cellule Croix Verte

- CureVac AG

- CSL Limited

- Laboratoires du Dr Reddy

- LG Chem

- Biocon Limited

- Thérapie immunocellulaire

- Produits chimiques Hitachi (Minaris Medical)

- GammaDelta Therapeutics (Takeda)

- Bio-Synergie

- EnnoDC

- Société d'oncologie Diakonos

Le marché des vaccins anticancéreux à base de cellules dendritiques est fortement concentré entre les mains du consortium Dendreon, Northwest Biotherapeutics et BioNTech, qui contrôle plus de 61,3 % des revenus mondiaux. Ces pionniers déploient actuellement diverses stratégies pour consolider leurs positions dans ce domaine, comme la collaboration entre BioNTech et Regeneron et l'alliance entre GSK et l'Université d'Oxford. Parallèlement, les entreprises des économies émergentes privilégient une production locale optimisée en termes de coûts afin de renforcer leur position dominante dans les pays sensibles aux prix.

Voici la liste de quelques acteurs importants opérant sur le marché mondial :

Développements récents

- En décembre 2024, EnnoDC a présenté de nouvelles données préliminaires d'une étude clinique de phase I/IIa évaluant son candidat immunothérapie CD40.HVAC chez des patients atteints d'un carcinome oropharyngé (OPC) associé au papillomavirus humain (HPV16). Cette approche novatrice combine la puissance des vaccins et des anticorps d'immunothérapie pour induire des réponses immunitaires ciblées à visée thérapeutique.

- En juillet 2024, Diakonos Oncology a obtenu l'autorisation de la FDA pour la procédure accélérée (Fast Track) de son vaccin unique à base de cellules dendritiques (DCV) contre l'adénocarcinome canalaire pancréatique. Cette décision marque une nouvelle étape importante dans le développement et la commercialisation de cette immunothérapie innovante pour traiter les cancers les plus mortels.

- Report ID: 7885

- Published Date: Sep 30, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.