Perspectives du marché de la colocation de centres de données :

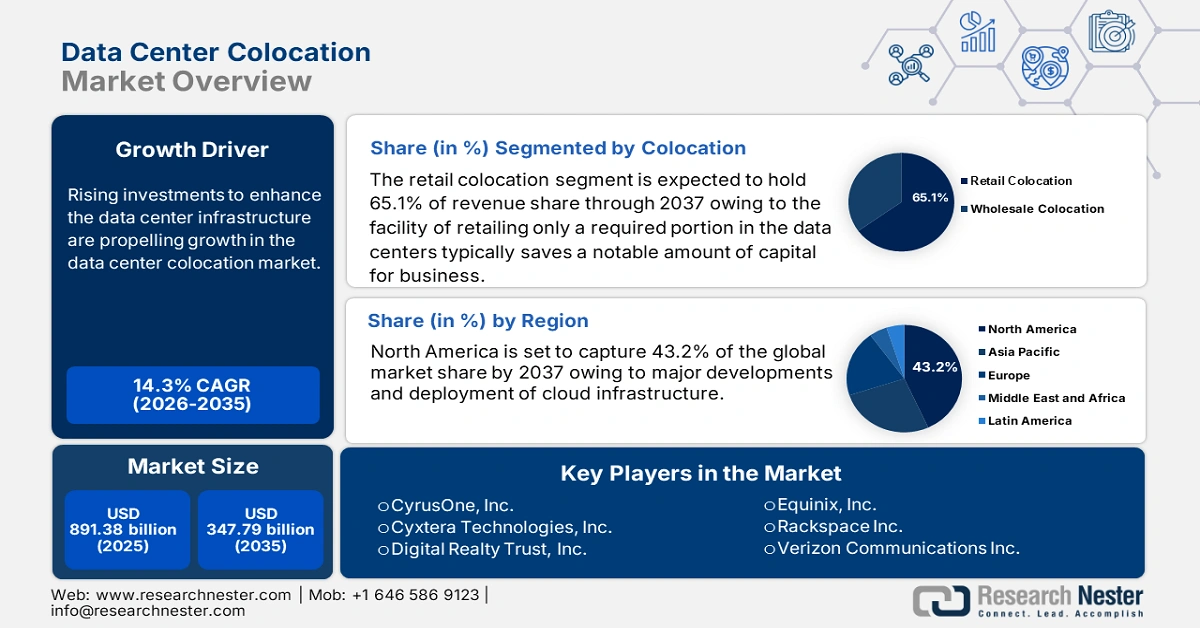

Le marché de la colocation de centres de données représentait plus de 91,38 milliards de dollars US en 2025 et devrait atteindre 347,79 milliards de dollars US d'ici 2035, avec un TCAC de plus de 14,3 % sur la période 2026-2035. En 2026, le secteur de la colocation de centres de données est estimé à 103,14 milliards de dollars US.

L'augmentation des investissements visant à améliorer l'infrastructure des centres de données stimule la croissance du marché de la colocation. L'intégration des objets connectés, du cloud computing, de l'IA, de l'analyse de données et des réseaux sociaux a rapidement accru la charge de travail des systèmes de gestion de données. Ainsi, la forte demande de stockage et de traitement de données crée un besoin urgent d'infrastructures évolutives et fiables. Les fournisseurs de services de colocation, dotés de technologies de pointe et de techniques d'exploitation performantes, répondent parfaitement à ces exigences. Par exemple, en juin 2024, un consortium composé de KKR et de Singtel a investi 1,3 milliard de dollars dans STT GDC, fournisseur d'infrastructures numériques en Asie. Grâce à ce financement, le principal fournisseur de services de colocation prévoit d'accélérer son expansion internationale.

Ce soutien financier des investisseurs incite les autres acteurs du marché de la colocation de centres de données à élargir et à améliorer leurs offres à l'échelle mondiale. De plus, il favorise l'innovation et le progrès dans ce secteur en s'appuyant sur l'expertise, l'expérience, la solidité financière et les stratégies commerciales proposées par les investisseurs. Grâce à cette modernisation, les leaders du secteur génèrent des bénéfices significatifs. Par exemple, en avril 2022, le géant mondial de la colocation, Equinix, a publié son rapport financier trimestriel, soulignant son 77e trimestre consécutif de croissance du chiffre d'affaires. L'entreprise a également annoncé un bénéfice de plus de 1,7 milliard de dollars US au premier trimestre 2022, soit une hausse de plus de 2 %. Le rapport mentionne également l'expansion de sa plateforme mondiale avec la signature de 43 nouveaux projets de centres de données dans 20 pays.

Clé Colocation de centres de données Résumé des informations sur le marché:

Points forts régionaux :

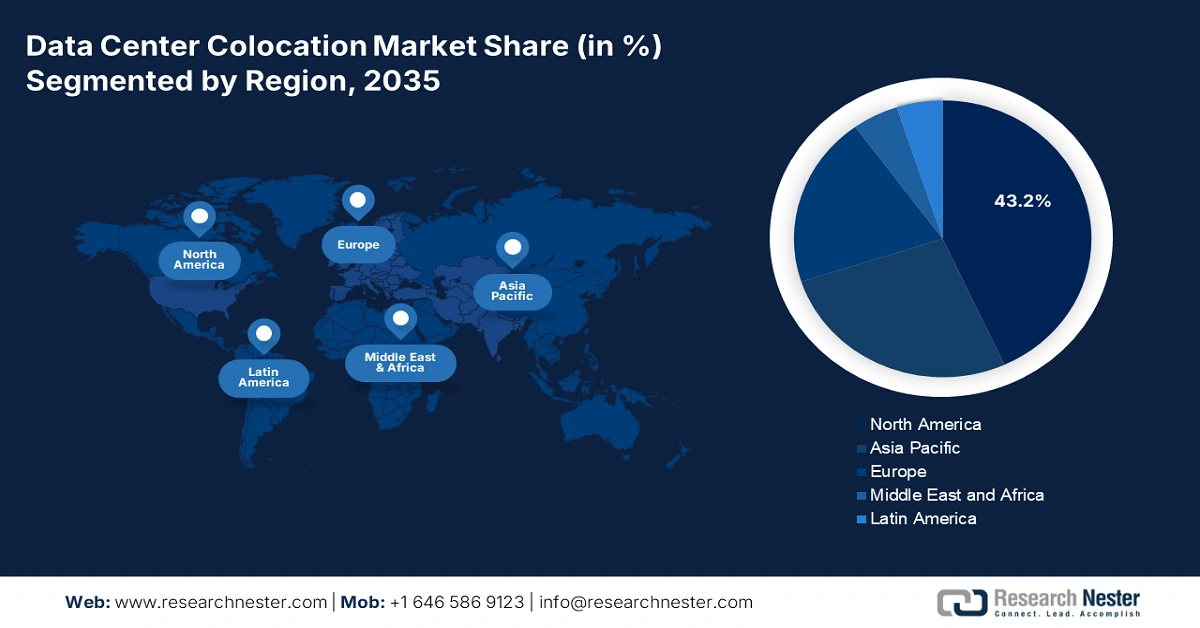

- Le marché nord-américain de la colocation de centres de données devrait atteindre 43,20 % de parts de marché d'ici 2035, grâce aux développements majeurs et au déploiement d'infrastructures cloud dans la région.

- Le marché Asie-Pacifique devrait s'assurer une part de marché significative d'ici 2035, grâce à l'intégration de technologies avancées comme l'IA et le machine learning, qui nécessitent des solutions de données performantes.

Analyses sectorielles :

- Le segment de la colocation de détail sur le marché de la colocation de centres de données devrait atteindre 65,10 % d’ici 2035, grâce à la rentabilité et à la flexibilité des options de location privilégiées par les entreprises.

- Le segment des PME (utilisateurs finaux) sur le marché de la colocation de centres de données devrait atteindre une part substantielle d’ici 2035, porté par les PME à la recherche d’alternatives rentables aux infrastructures de données traditionnelles.

Principales tendances de croissance :

- Expansion mondiale des entreprises

- Amélioration de la gestion et de la sécurité des données

Acteurs clés :AT&T Inc., Cogent Communications, CoreSite Realty Corporation, CyrusOne, Inc., Cyxtera Technologies, Inc., Digital Realty Trust, Inc., Equinix, Inc., Rackspace Inc., Verizon Communications Inc.

Mondial Colocation de centres de données Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 91,38 milliards USD

- Taille du marché 2026 : 103,14 milliards USD

- Taille du marché projetée : 347,79 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 14,3 % (2026-2035)

Dynamiques régionales clés :

- Plus grande région : Amérique du Nord (part de 43,2 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, Royaume-Uni, Japon

- Pays émergents : Chine, Inde, Singapour, Japon, Brésil

Last updated on : 8 September, 2025

Moteurs de croissance et défis du marché de la colocation de centres de données :

Moteurs de croissance

- Expansion mondiale des entreprises : L'augmentation des besoins industriels pour garantir des connexions à faible latence dans différentes régions, conformément au plan d'implantation mondial, accroît la demande sur le marché de la colocation de centres de données. Les leaders de la colocation proposent généralement aux entreprises des installations stratégiquement situées dans plusieurs zones géographiques. De plus, cette infrastructure localisée leur permet souvent de se conformer à des réglementations régionales strictes. Par exemple, en octobre 2024, Ziply Fiber a lancé ses services de colocation dans plus de 200 installations sécurisées dans les États de Washington, de l'Oregon, de l'Idaho et du Montana, offrant ainsi aux entreprises de toutes tailles redondance et conformité. Cette solution économique permet d'héberger leurs serveurs réseau et leurs infrastructures critiques.

- Amélioration de la gestion et de la sécurité des données : Le développement technologique a enrichi l'offre du marché de la colocation de centres de données. Ces services et solutions évolutifs, fiables et économiques deviennent ainsi attractifs pour les entreprises internationales. De plus, les centres de données adoptent constamment l'edge computing pour faciliter une interconnexion plus étroite entre les utilisateurs finaux et ainsi mettre en place une infrastructure décentralisée écoénergétique. Par exemple, en octobre 2022, PhonePe a lancé son premier centre de données écologique en Inde, équipé de solutions Dell Technologies et NTT. Cette gestion durable des données vise à offrir à l'entreprise efficacité énergétique et simplicité d'exploitation à l'échelle nationale, avec une grande flexibilité.

Défis

- Dépendance vis-à-vis des fournisseurs tiers : De nombreux fournisseurs de services sur le marché de la colocation de centres de données dépendent souvent de fournisseurs externes pour l'alimentation, le refroidissement, la mise en réseau et la maintenance. Par conséquent, l'impact en cascade sur les performances dû à toute interruption des offres de ces fournisseurs tiers peut nuire à la réputation de l'entreprise. L'absence d'une gestion efficace des fournisseurs peut également saper la confiance des consommateurs dans ces ressources de colocation. De plus, l'intégration de composants suffisants dans leurs propres locaux peut s'avérer coûteuse, ce qui complique la gestion de ces problèmes.

- Coûts d'investissement élevés et concurrence : Construire une infrastructure viable pour participer au marché de la colocation de centres de données nécessite des investissements importants. Ainsi, la fixation de prix compétitifs peut être entravée par un déséquilibre dans l'investissement en capitaux pour les systèmes d'alimentation, de refroidissement et de sécurité. Cela peut également compromettre la survie des entreprises dans un secteur aussi saturé. Les nouveaux entrants peuvent avoir du mal à maintenir la qualité de service et à innover en proposant des prix réduits. De plus, cela peut rendre difficile pour les petits acteurs de concurrencer les fournisseurs établis sur le marché de la colocation de centres de données.

Taille et prévisions du marché de la colocation de centres de données :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

14,3% |

|

Taille du marché de l'année de référence (2025) |

91,38 milliards de dollars |

|

Taille du marché prévue pour l'année (2035) |

347,79 milliards de dollars |

|

Portée régionale |

|

Segmentation du marché de la colocation de centres de données :

Analyse du segment de colocation

Le segment de la colocation de détail devrait détenir plus de 65,1 % de parts de marché de la colocation de centres de données d'ici fin 2035. La possibilité de ne commercialiser qu'une partie nécessaire de l'espace dans les centres de données permet généralement aux entreprises de réaliser des économies substantielles. Grâce à cette flexibilité, elles préfèrent investir dans ce segment plutôt que de louer l'espace entier. De plus, la diversité des espaces loués peut aller d'un seul rack à plusieurs racks, ce qui les rend plus pratiques pour les particuliers en cas de fluctuations de leurs conditions commerciales. Par exemple, en novembre 2023, Equinix a annoncé le lancement d'un nouveau site de colocation de détail IBX, SL4, à Séoul, en Corée du Sud, d'ici le premier trimestre 2024. L'entreprise prévoyait d'héberger ce nouveau site au sein de SL2x.

Analyse du segment d'utilisation finale

Le segment des PME est en passe de détenir une part de marché substantielle de la colocation de centres de données d'ici 2035, car il recherche des solutions rentables pour la gestion des données, quelle que soit leur ampleur. Leur tendance à éviter les dépenses d'investissement a fait des services de colocation les plus adaptés à ces entreprises, qui ne peuvent pas assumer les coûts initiaux élevés liés à la construction ou à la maintenance de leur propre infrastructure. De plus, la sensibilité des PME aux coûts les incite à adopter ces alternatives économiques. Par exemple, en septembre 2022, Bechtle a collaboré avec PFALZKOM pour le lancement de son nouveau centre de données dans la région Rhin-Neckar, offrant des services de cloud privé à une clientèle diversifiée, notamment aux PME.

Notre analyse approfondie du marché mondial comprend les segments suivants :

Colocation |

|

Utilisation finale |

|

Application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché de la colocation de centres de données :

Aperçu du marché nord-américain

L'Amérique du Nord devrait s'accaparer une part de marché d'environ 43,2 % de la colocation de centres de données d'ici fin 2035. Les développements majeurs et le déploiement d'infrastructures cloud constituent un moteur de croissance important dans ce secteur. La R&D continue est un élément crucial du leadership de cette région dans divers secteurs, ce qui crée un essor des solutions de gestion de données efficaces et fiables. Cela favorise également une large clientèle pour ce secteur grâce aux investissements de divers instituts de recherche. Par exemple, en août 2024, le Texas Advanced Computing Center (TACC) s'est associé à Sabey Data Centers pour soutenir son supercalculateur Horizon. En tant que partenaire de colocation du TACC, l'entreprise contribue à révolutionner la recherche informatique aux États-Unis.

Grâce à leur croissance industrielle rapide ces dernières années, les États-Unis ouvrent la voie à une croissance maximale du marché de la colocation de centres de données. Ainsi, le besoin croissant des entreprises de gérer un volume important de données alimente la demande de solutions d'hébergement performantes et sûres. Cela incite les dirigeants à étendre leur présence à l'échelle nationale, en bénéficiant d'une sécurité et d'une connectivité des données optimales. Par exemple, en novembre 2024, Cologix a annoncé l'acquisition d'un terrain à Johnstown, dans l'Ohio, dans le cadre de son investissement stratégique dans l'infrastructure numérique du pays. L'entreprise prévoit d'utiliser les 62 hectares acquis pour construire huit centres de données pilotés par l'IA, offrant une capacité évolutive potentielle de 800 MW sur une superficie de 1,8 million de mètres carrés.

Le marché canadien de la colocation de centres de données est fortement influencé par les efforts considérables déployés par le gouvernement pour numériser son infrastructure de gestion des données. Les autorités investissent désormais massivement dans le secteur de l'infonuagique afin de promouvoir la durabilité des centres de données. Cela crée des opportunités commerciales lucratives pour les fournisseurs de services de colocation nationaux et internationaux, leur permettant de dégager de bonnes marges bénéficiaires, les incitant à investir davantage dans ce secteur. Par exemple, en octobre 2023, Columbia Data Vault a inauguré un nouveau centre de données de colocation dans une ancienne installation BlackBerry à Waterloo, RIM10. Cet investissement stratégique a été réalisé pour développer l'IA et exploiter pleinement le potentiel de cette technologie transformatrice.

Perspectives du marché APAC

Sur le marché de la colocation de centres de données, la région Asie-Pacifique devrait capter une part significative des revenus d'ici 2035. L'intégration de technologies avancées telles que l'IA et l'apprentissage automatique a entraîné une augmentation du volume de données produites dans tous les secteurs. Cela exige des services et des solutions sécurisés et efficaces pour gérer un tel volume de données, faisant de cette région un marché central pour les leaders mondiaux. Par exemple, en novembre 2024, Digital Realty a annoncé la poursuite de son expansion en Asie-Pacifique grâce à des partenariats stratégiques. L'entreprise se réjouit de soutenir l'innovation en matière d'IA et de développer des infrastructures numériques d'avenir en proposant des solutions avancées comme la colocation.

L'Inde est devenue un pôle d'attraction pour les leaders mondiaux du marché de la colocation de centres de données grâce à ses progrès remarquables en matière de numérisation. Le pays connaît une croissance économique soutenue mais prometteuse, ce qui a accru la fréquence des investissements pour améliorer les infrastructures cloud. Cela incite les acteurs du secteur à optimiser leur expansion à travers le pays. Par exemple, en septembre 2021, Equinix a acquis GPX India pour 161 millions de dollars US afin d'accéder à son campus de Mumbai, connecté à la fibre optique, et doté de deux centres de données. Cette acquisition a permis à l'entreprise d'étendre sa plateforme Equinix en ajoutant plus de 8 800 mètres carrés d'espace de colocation, ainsi que 1 350 baies initialement et 500 baies supplémentaires.

La Chine progresse également pour s'imposer comme leader sur le marché régional de la colocation de centres de données grâce à son important secteur du cloud computing, du e-commerce, des réseaux sociaux et des services numériques. L'essor de l'IA et de l'IoT dans ces domaines génère des volumes considérables de données à traiter et à stocker, créant un besoin croissant d'infrastructures de centres de données fiables. Les fournisseurs de services de colocation jouent donc un rôle essentiel dans la gestion efficace de cette demande, tant en termes de coûts que d'efficacité énergétique. La présence croissante de géants internationaux tels que Microsoft Azure, AWS et Google Cloud dans le pays témoigne du potentiel de croissance future de la colocation. De plus, les stratégies d'expansion des fournisseurs mondiaux de cloud et de solutions hyperscale stimulent l'innovation dans ce secteur.

Acteurs du marché de la colocation de centres de données :

- AT&T Inc.

- Présentation de l'entreprise

- Stratégie d'entreprise

- Offres de produits clés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Cogent Communications

- CoreSite Realty Corporation

- CyrusOne, Inc.

- Cyxtera Technologies, Inc.

- Digital Realty Trust, Inc.

- Equinix, Inc.

- Rackspace Inc.

- Verizon Communications Inc.

Le marché de la colocation de centres de données est en pleine expansion, les leaders mondiaux s'implantant à l'étranger. De plus, l'objectif de numérisation complète dans les pays en développement comme le Japon, l'Inde, la Chine et la Corée du Sud ouvre la voie au succès pour ces acteurs. De nombreux nouveaux venus commencent leur aventure en localisant leur réseau sur leur territoire national, incitant d'autres entreprises fintech à investir dans ce secteur. Par exemple, en juin 2023, atNorth a annoncé l'implantation de son troisième centre de données en Islande, ICE03, d'une capacité initiale de 10 MW. Outre les six installations déjà opérationnelles en Islande, l'entreprise a mentionné un site supplémentaire, FIN02, en cours de construction en Finlande. Parmi ces acteurs clés, on compte :

Développements récents

- En décembre 2024, AT&T s'est associé à DataBank pour devenir l'opérateur du centre de données LAX1 à Los Angeles. Cette collaboration vise à optimiser leurs offres, telles que la colocation, l'interconnexion et les services gérés en périphérie de réseau de classe entreprise et compatibles HPC.

- En janvier 2024, Digital Realty a inauguré le centre de données MAA10 à Chennai, s'appuyant sur un campus de 4 hectares et doté d'une capacité de charge informatique critique de 100 mégawatts. Ce nouvel ajout vise à répondre aux besoins de transformation numérique en proposant des solutions de centres de données exceptionnelles, incluant la colocation et l'interconnexion.

- Report ID: 2001

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.