Perspectives du marché de la cybercriminalité et de la sécurité :

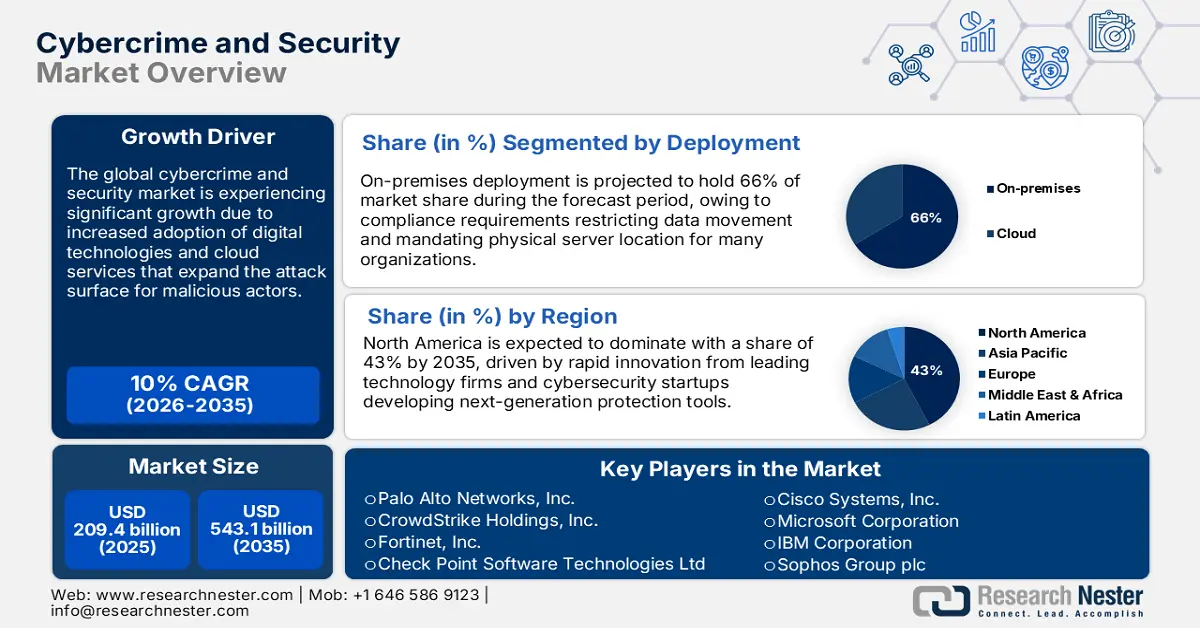

Le marché de la cybercriminalité et de la sécurité était évalué à 209,4 milliards de dollars en 2025 et devrait atteindre 543,1 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 10 % sur la période 2026-2035. En 2026, la taille de ce secteur était estimée à 230,3 milliards de dollars.

Le marché mondial de la cybersécurité connaît une croissance significative, les entreprises étant confrontées à des cyberattaques de plus en plus sophistiquées ciblant leurs infrastructures critiques, leurs environnements cloud et leurs actifs numériques. Des leaders tels que Palo Alto Networks Inc., CrowdStrike Holdings Inc., Fortinet Inc. et Check Point Software Technologies Ltd. ouvrent la voie avec des produits de sécurité basés sur l'IA, offrant une protection contre les menaces, une réponse automatisée et des capacités de gestion globale des risques. En août 2025, CrowdStrike a renforcé sa plateforme Falcon grâce à une détection des menaces et une analyse comportementale améliorées, alimentées par l'IA, afin de renforcer la défense des systèmes cloud et des terminaux. Les initiatives gouvernementales à travers le monde stimulent la croissance des entreprises en adoptant des réglementations strictes en matière de cybersécurité, en facilitant la modernisation des infrastructures de défense par le biais de financements et en établissant des partenariats public-privé. Ces mesures visent à lutter contre les menaces émergentes grâce à des dispositifs de sécurité de bout en bout, tels que les programmes de défense nationale, les programmes de protection des infrastructures critiques et les modèles de coopération internationale.

La croissance du marché de la cybersécurité est alimentée par la convergence technologique et les partenariats stratégiques. Les entreprises développent des solutions de sécurité convergentes basées sur l'intelligence artificielle, l'apprentissage automatique et l'automatisation afin d'améliorer la détection des menaces et les capacités de réponse. Les principaux acteurs du marché s'attachent à développer des plateformes intégrées couvrant la sécurité des terminaux, la sécurité réseau, la défense du cloud et la gestion des identités, avec une visibilité en temps réel et une remédiation automatisée au sein des environnements d'entreprise. En février 2025, Palo Alto Networks Inc. a lancé Cortex Cloud, une plateforme de sécurité cloud de nouvelle génération intégrant les fonctionnalités CNAPP de Prisma Cloud à Cortex CDR pour la prévention des attaques cloud en temps réel. Cette plateforme unifie la priorisation pilotée par l'IA, la réponse automatisée et la simplicité grâce à des opérations de sécurité unifiées, du code au cloud en passant par le SOC.

Marché de la cybercriminalité et de la sécurité : facteurs de croissance et défis

Moteurs de croissance

- Systèmes de détection des menaces et de réponse automatisée basés sur l'IA : L'intégration poussée de l'intelligence artificielle sophistiquée permet aux produits de cybersécurité d'identifier les menaces complexes en temps réel et d'automatiser les processus de réponse et de remédiation face à divers vecteurs d'attaque. Les solutions de sécurité pilotées par l'IA analysent d'énormes volumes de données provenant de différentes sources afin d'identifier les schémas inhabituels, de prédire les attaques potentielles et d'imposer des contre-mesures automatisées avant que les menaces ne causent des dommages. Par exemple, en août 2025, Fortinet Inc. a mis à jour FortiDLP en y intégrant des fonctionnalités avancées de prévention des pertes de données basées sur l'IA, notamment la surveillance de la traçabilité des données, l'identification des risques comportementaux et la détection de l'IA parallèle, afin de prévenir l'utilisation abusive des solutions d'IA générative. Les entreprises du secteur utilisent l'IA pour identifier les comportements à haut risque et corréler automatiquement l'activité des utilisateurs afin d'assurer une détection et une prévention efficaces des menaces.

- Expansion des infrastructures de sécurité cloud et modèles de protection hybrides : L’utilisation croissante du cloud et les initiatives de transformation numérique alimentent une forte demande de solutions de sécurité cloud de bout en bout, capables de protéger les environnements multicloud, les infrastructures hybrides et les télétravailleurs. Les architectures de sécurité cloud avancées prennent en charge les modèles de sécurité « zéro confiance », la surveillance continue et les capacités de réponse automatisée aux menaces, indispensables à la protection des environnements d’entreprise actuels. En février 2025, Check Point Software Technologies Ltd. s’est associée à la startup Wiz, spécialisée dans la sécurité cloud, afin de proposer des capacités de sécurité cloud renforcées. Cette collaboration combine la solution de cybersécurité basée sur l’IA de Check Point et la solution de sécurité des applications natives du cloud de Wiz. L’intégration des technologies et la création d’un partenariat stratégique permettent aux organisations de prioriser les risques, d’obtenir une visibilité accrue sur leur environnement cloud et de prévenir automatiquement les attaques. Ce partenariat répond aux besoins des entreprises qui migrent leurs charges de travail et leurs informations vers des environnements cloud hybrides.

- Les mandats gouvernementaux en matière de sécurité et les exigences de conformité renforcent la réglementation en matière de cybersécurité : le renforcement de la réglementation dans les secteurs clés favorise le déploiement à grande échelle de solutions de sécurité complètes répondant aux exigences de protection des données, de confidentialité et de défense des infrastructures critiques. La croissance du marché, tant public que privé, est stimulée par les politiques gouvernementales qui soutiennent l’amélioration de la cybersécurité grâce à des programmes de financement, des exigences en matière d’approvisionnement et des partenariats stratégiques. En avril 2025, Microsoft a publié son deuxième rapport d’étape sur l’initiative « Secure Future », mettant en lumière les améliorations apportées à la cybersécurité de bout en bout, telles que la migration des jetons d’accès Entra ID vers des modules de sécurité matériels, l’ajout de plus de 200 fonctionnalités de détection et un partenariat avec la communauté de recherche en sécurité ayant permis d’identifier 180 vulnérabilités.

Impact et opportunités du marché de la cybercriminalité et de la sécurité (données 2024)

Métrique | Trouver | Implications pour le marché de la cybercriminalité et de la sécurité |

Pertes totales déclarées | 13,7 milliards de dollars | Elle illustre l'impact financier considérable de la cybercriminalité, soulignant le besoin crucial et la valeur de solutions de sécurité efficaces. |

Vecteur d'attaque dominant | Fraude facilitée par le cyberespace (83 % des pertes) | La principale menace n'est pas le piratage sophistiqué, mais la fraude. Cela alimente la demande en solutions de détection de la fraude, de vérification d'identité et de surveillance des transactions basées sur l'IA . |

Volume du rapport | 333 981 plaintes | Indique un volume élevé d'incidents, créant un marché important pour les services de réponse aux incidents, d'investigation numérique et de récupération . |

Impact proportionnel | 38 % des réclamations sont à l'origine de 83 % des pertes. | Ce constat souligne que les attaques frauduleuses sont très ciblées et efficaces. Les investissements en sécurité se déplacent de la simple prévention vers la détection et la réponse rapides afin de minimiser les pertes financières. |

Source : FBI ICR 2024

Types de cybercriminalité selon le nombre de plaintes en 2024

Source : FBI ICR 2024

L’ha

Taille et prévisions du marché de la cybercriminalité et de la sécurité :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

10% |

|

Taille du marché de l'année de référence (2025) |

209,4 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

543,1 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché de la cybercriminalité et de la sécurité :

Analyse des segments de type de déploiement

Le déploiement sur site devrait conserver 66 % des parts de marché de la cybersécurité et de la lutte contre la cybercriminalité durant toute la période de prévision, en raison des exigences des entreprises en matière de contrôle total des données, de sécurité renforcée et de conformité aux cadres réglementaires stricts. Les solutions de sécurité sur site offrent aux entreprises un contrôle complet sur la configuration du système, la gestion des données et les fonctionnalités de sécurité, avec des garanties de conformité aux réglementations sectorielles et aux politiques de souveraineté des données. Les grandes entreprises et les secteurs soumis à des exigences de conformité élevées, tels que la finance, la santé et les institutions gouvernementales, utilisent fréquemment des installations sur site pour traiter les informations sensibles et préserver leur indépendance opérationnelle vis-à-vis des prestataires de services tiers. En octobre 2024, Sophos Group plc a annoncé l'acquisition de Secureworks pour 859 millions de dollars afin de constituer une offre complète de cybersécurité grâce à l'intégration de la solution de détection et de réponse étendue de Secureworks à la plateforme de détection et de réponse gérée de Sophos. Cette convergence témoigne d'une évolution constante du marché, qui s'oriente vers des offres de sécurité sur site de bout en bout.

Analyse du segment de taille des organisations

D'ici 2035, les grandes entreprises devraient détenir 76 % des parts de marché en matière de cybercriminalité et de sécurité, ce qui reflète la complexité de leurs opérations, l'importance de leurs volumes de transactions et leurs exigences de sécurité généralisées, tant au niveau des services que des zones géographiques. Ces entreprises investissent massivement dans des solutions de sécurité afin d'améliorer la gestion des risques, de réduire les interruptions d'activité et de conserver un avantage concurrentiel grâce à une sécurité de bout en bout et à la conformité réglementaire. Par exemple, Cisco Systems Inc. a publié en août 2025 des mises à jour techniques de sécurité complètes, incluant Cisco Security Cloud Control avec une solution de gestion intégrant l'IA, un outil de migration de pare-feu sécurisé amélioré avec une meilleure prise en charge de la migration des pare-feu Azure, et Identity Services Engine version 3.4 avec des capacités de détection des menaces renforcées. Ces mises à jour comprennent une nouvelle prise en charge des applications SAML, une authentification multifacteur améliorée et de puissantes fonctionnalités d'accès sécurisé pour répondre aux besoins de sécurité à l'échelle de l'entreprise, dans un contexte organisationnel complexe.

Analyse du segment d'application

Le secteur public et de la défense devrait capter environ 41 % du marché de la cybersécurité d'ici 2035, en raison de la nécessité pour les organismes publics de protéger les infrastructures critiques, les objectifs de sécurité nationale et de garantir une cybersécurité de bout en bout. Les dispositifs de sécurité sophistiqués mis en place par les gouvernements impliquent la protection des informations classifiées, la sécurisation des communications et la mise en œuvre de programmes de conformité complets, plus rigoureux que les pratiques commerciales. En mai 2025, le gouvernement japonais a promulgué une loi de cyberdéfense préventive lui permettant de consulter des informations de base sur les communications en ligne et d'intervenir proactivement pour neutraliser les serveurs malveillants, grâce à la police et aux Forces d'autodéfense. Cette loi marque une rupture avec la réaction du gouvernement et privilégie la proactivité : elle oblige les entreprises à signaler les cyberattaques et encourage la collaboration transfrontalière pour définir des normes mondiales en matière de cybersécurité. Elle illustre ainsi le rôle moteur du secteur public dans l'innovation et l'évolution de la réglementation en matière de cybersécurité.

Notre analyse approfondie du marché de la cybercriminalité et de la sécurité comprend les segments suivants :

Segment | Sous-segments |

Type de déploiement |

|

Taille de l'organisation |

|

Application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de la cybercriminalité et de la sécurité - Analyse régionale

Aperçu du marché nord-américain

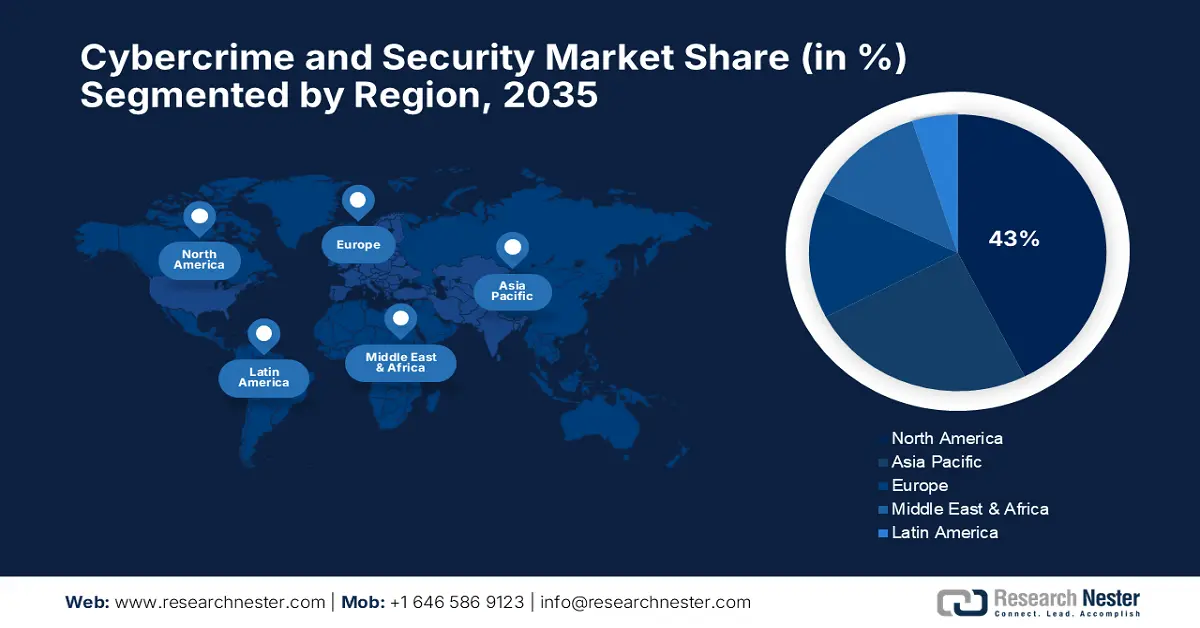

L'Amérique du Nord devrait détenir 43 % du marché de la cybersécurité d'ici 2035, se positionnant ainsi comme un chef de file mondial en matière d'innovation, d'expansion des marchés et d'adoption technologique dans divers secteurs et domaines d'application. Une infrastructure technologique sophistiquée, des investissements massifs en capital-risque et des cadres réglementaires complets, propices aux progrès en cybersécurité, à la sécurité nationale, à la protection des infrastructures critiques et à la compétitivité économique, constituent les piliers de la région. Des infrastructures de recherche universitaires performantes, des programmes de financement gouvernementaux et un environnement favorable aux jeunes entreprises créent les conditions propices à la commercialisation et à l'innovation en cybersécurité et facilitent la collaboration entre les fournisseurs de technologies, les intégrateurs de systèmes et les utilisateurs finaux, dans différents contextes de déploiement et face à diverses menaces.

Le marché américain de la cybersécurité est à la pointe du développement mondial en matière de cybersécurité, grâce à un soutien gouvernemental massif, des investissements substantiels du secteur privé et un cadre réglementaire visionnaire qui favorise l'innovation tout en préservant la sécurité nationale et en protégeant les infrastructures critiques. Les géants technologiques américains, tels que Microsoft, IBM et Cisco, stimulent l'innovation des plateformes et accompagnent les entreprises clientes de divers secteurs et régions grâce à des offres de services intégrées et des partenariats. En juin 2025, la Maison Blanche a publié un décret présidentiel qui maintient certains efforts pour renforcer la cybersécurité du pays, en mettant l'accent sur la protection des infrastructures numériques et la sécurisation des services par des mesures supplémentaires. Ce décret remplace les décrets présidentiels 13694 et 14144 et met en œuvre des mesures de cybersécurité de bout en bout pour contrer la vitesse, l'ampleur et la sophistication croissantes des cyberattaques, notamment les attaques étatiques contre les infrastructures critiques. Cela témoigne du leadership continu du gouvernement en matière de politique et de coordination stratégique de la cybersécurité.

Le marché canadien de la cybersécurité et de la lutte contre la cybercriminalité connaît une croissance soutenue, grâce aux efforts du gouvernement qui soutiennent le financement de la recherche technologique, le développement d’écosystèmes d’innovation et la commercialisation dans des secteurs économiques clés comme les ressources naturelles, la fabrication, la santé et les télécommunications. En février 2025, le gouvernement du Canada a lancé une nouvelle Stratégie nationale de cybersécurité, une vision à long terme qui vise à établir des partenariats avec les provinces, les territoires, les peuples autochtones, l’industrie et le milieu universitaire afin d’assurer un avenir numérique sécuritaire au Canada. Cette stratégie repose sur une approche de responsabilité sociétale et intègre des plans d’action adaptatifs permettant de relever les défis importants grâce à des mesures rapides dans un environnement numérique en constante évolution, et ce, grâce à la participation des parties prenantes. Elle témoigne ainsi d’une approche globale de la coordination nationale en matière de cybersécurité et des initiatives de planification stratégique.

Perspectives du marché APAC

Le marché de la cybersécurité en Asie-Pacifique devrait enregistrer un taux de croissance annuel composé (TCAC) de 9,5 % sur la période prévisionnelle, porté par une croissance économique rapide, une digitalisation croissante et une prise de conscience accrue du rôle stratégique de la cybersécurité pour la compétitivité des entreprises dans les différentes économies régionales. Les gouvernements de la région mettent en œuvre des politiques de cybersécurité complètes qui encouragent l'adoption des technologies dans les secteurs de la production, des services financiers, de la santé et de l'administration publique grâce à des programmes de financement, des politiques réglementaires et des initiatives de coopération internationale, favorisant ainsi le transfert de technologies et le développement d'un écosystème d'innovation. La région connaît d'importants projets de transformation numérique, une croissance du commerce électronique et une sophistication croissante des cybermenaces, créant une forte demande de solutions de cybersécurité avancées pour protéger les infrastructures critiques, garantir la confidentialité des données et assurer la sécurité économique.

Le marché chinois de la cybersécurité et de la lutte contre la cybercriminalité stimule la croissance régionale grâce à des initiatives gouvernementales fortes, des investissements massifs des entreprises technologiques nationales et une orientation stratégique vers la transformation numérique des entreprises publiques et privées dans de nombreux secteurs. Les initiatives gouvernementales chinoises encouragent l'adoption de la cybersécurité, favorisant ainsi la croissance du secteur technologique national et renforçant la compétitivité mondiale dans des secteurs clés tels que les télécommunications, l'industrie manufacturière, les services financiers et les infrastructures critiques. En juin 2025, lors d'une conférence nationale à Pékin, le ministère chinois de la Sécurité publique a annoncé son intention de maintenir une lutte efficace contre la cybercriminalité et de renforcer la gouvernance du cyberespace. Cette mesure favorise la synergie en tirant parti des capacités de police avancées, notamment grâce aux données et aux technologies, en intégrant des compétences professionnelles, opérationnelles et de traitement des données à grande échelle, et en démontrant l'engagement du pays en faveur d'une réglementation complète de la cybersécurité et d'une coopération policière renforcée.

Le marché indien de la cybersécurité et de la lutte contre la cybercriminalité affiche une croissance soutenue grâce aux programmes de transformation numérique financés par le gouvernement, aux alliances stratégiques internationales et aux vastes programmes de soutien à l'adoption des technologies dans tous les secteurs économiques et pour toutes les tailles d'organisations, tant en milieu rural qu'urbain. Le gouvernement encourage le développement de la cybersécurité par le biais de programmes nationaux de numérisation, de dispositifs d'aide aux startups et de politiques réglementaires favorisant l'innovation tout en prenant en compte la protection des données, la cybersécurité et la sécurité opérationnelle dans divers domaines d'application. En juillet 2025, le gouvernement indien a renforcé la cybersécurité dans les secteurs critiques, le CERT-In ayant réalisé 9 708 audits de sécurité au cours de l'exercice 2024-2025 dans les secteurs de l'énergie, des transports et de la banque. Le gouvernement a sélectionné 200 agences de cybersécurité pour un audit complet, illustrant ainsi le mécanisme structuré mis en place par l'Inde pour la protection des infrastructures critiques et le renforcement des capacités en matière de cybersécurité.

Aperçu du marché européen

Le marché européen de la cybersécurité est promis à une forte croissance entre 2026 et 2035, portée par des cadres réglementaires complets, des investissements importants en recherche et développement, et la priorité accordée à la souveraineté numérique, à la protection des données et au développement de technologies éthiques au sein des États membres de l'Union européenne. Le continent privilégie un déploiement responsable de la cybersécurité, des normes de conformité exhaustives et des solutions de sécurité centrées sur l'humain. Il stimule l'innovation et la compétitivité économique grâce à des programmes de transformation numérique stratégique et de coopération internationale. Les entreprises européennes investissent massivement dans la R&D en cybersécurité et collaborent avec les institutions académiques et gouvernementales pour développer des solutions technologiques responsables, conformes à des réglementations telles que le RGPD, la directive NIS et les normes sectorielles, pour divers domaines d'application et environnements de déploiement.

Le marché britannique de la cybersécurité connaît une forte croissance grâce au soutien global du gouvernement à l'innovation technologique, à des programmes de financement stratégiques et à une réglementation prospective qui concilie la promotion de l'innovation avec les impératifs de sécurité nationale, de protection des données et de compétitivité économique. En juin 2025, le gouvernement britannique a lancé le Plan d'action pour la croissance du secteur cybernétique, doté d'un budget de 16 millions de livres sterling, afin de dynamiser l'emploi et l'innovation. Ce plan vise à développer le secteur cybernétique britannique, qui représente 13,2 milliards de livres sterling et emploie déjà plus de 67 000 personnes (chiffres de 2024). Piloté par des conseillers indépendants de l'Université de Bristol et du Centre pour la performance économique sectorielle de l'Imperial College London, le plan analyse la résilience du secteur et propose une feuille de route pour sa croissance, témoignant ainsi d'un soutien gouvernemental fondé sur des données probantes.

Le marché allemand de la cybersécurité repose sur ses capacités de production de haute technologie, un secteur automobile fortement implanté et un soutien gouvernemental important à la recherche et au développement de technologies de cybersécurité à usage industriel et à la protection des infrastructures critiques. En juillet 2025, le gouvernement fédéral allemand a adopté le projet de loi relatif à la mise en œuvre de la norme NIS-2 et au renforcement de la cybersécurité (NIS2UmsuCG), visant à étendre et à renforcer significativement la réglementation en matière de cybersécurité pour les entreprises. Cette évolution exige une action urgente, notamment en ce qui concerne les obligations de déclaration, la gestion des risques et la conformité, avec une responsabilité personnelle des dirigeants. Une préparation proactive est donc juridiquement recommandée pour toutes les entreprises concernées.

Principaux acteurs du marché de la cybercriminalité et de la sécurité :

- Palo Alto Networks, Inc.

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- CrowdStrike Holdings, Inc.

- Fortinet, Inc.

- Technologies logicielles Check Point Ltd.

- Cisco Systems, Inc.

- Microsoft Corporation

- IBM Corporation

- Sophos Group plc

- Zscaler, Inc.

- Samsung SDS Co., Ltd.

Le marché de la cybersécurité est marqué par une concurrence intense entre les géants technologiques établis, tels que Palo Alto Networks Inc., CrowdStrike Holdings Inc., Fortinet Inc., Check Point Software Technologies Ltd. et Microsoft Corporation, ainsi que les fournisseurs de sécurité spécialisés et les jeunes entreprises innovantes en cybersécurité, et ce, dans divers domaines d'application et régions géographiques. La compétitivité des entreprises repose sur l'innovation continue de leurs plateformes, les partenariats stratégiques, les offres de services intégrées et des acquisitions audacieuses qui leur permettent d'accroître leurs capacités technologiques, leur couverture de marché et leur clientèle dans de nombreux secteurs et marchés à travers le monde.

Les dernières tendances du marché témoignent d'une forte volonté d'innovation et de partenariats stratégiques visant à renforcer la cybersécurité. Les leaders du secteur développent constamment des produits de pointe, nouent des partenariats stratégiques et réalisent des acquisitions stratégiques afin d'améliorer leurs capacités technologiques et de consolider leur position concurrentielle sur des marchés de la cybercriminalité et de la sécurité en constante évolution à travers le monde. En décembre 2024, Trend Micro Incorporated a annoncé que sa plateforme Vision One, dédiée à la sécurité des e-mails et de la collaboration, avait été désignée comme leader du Magic Quadrant de Gartner pour les plateformes de sécurité des e-mails. Cette reconnaissance souligne le rôle de la plateforme dans la fourniture de fonctionnalités centralisées de gestion des risques liés à la surface d'attaque (ASRM).

Voici quelques entreprises leaders sur le marché de la cybercriminalité et de la sécurité :

Développements récents

- En août 2025, CrowdStrike Holdings, Inc. a acquis Onum, une startup madrilène spécialisée dans l'observabilité des données, pour 290 millions de dollars afin d'enrichir sa plateforme Falcon Next-Gen SIEM de fonctionnalités de sécurité basées sur l'IA. Onum est spécialisée dans la détection en temps réel des anomalies dans les flux de données et bénéficie du soutien de Dawn Capital et d'Insight Partners.

- En avril 2025, Cisco Systems, Inc. a révolutionné la cybersécurité lors de la conférence RSA 2025 grâce à des solutions de sécurité complètes basées sur l'IA, notamment des améliorations apportées à Cisco XDR avec des capacités d'IA agentique, le lancement de Foundation AI — le premier modèle de raisonnement open source au monde conçu spécifiquement pour la cybersécurité — et des partenariats approfondis avec Splunk.

- Report ID: 8086

- Published Date: Sep 12, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.