Perspectives du marché de la cristobalite :

Le marché de la cristobalite était évalué à 40,17 millions de dollars en 2025 et devrait atteindre 67,08 millions de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 5,3 % sur la période 2026-2035. En 2026, la taille du marché de la cristobalite est estimée à 42,29 millions de dollars.

La demande de cristobalite est principalement tirée par la forte reprise mondiale du secteur de la construction, notamment pour la pierre reconstituée, les carreaux de céramique, les revêtements haute durabilité et les applications vitrocéramiques. Cette croissance est elle-même liée au développement des infrastructures et à l'urbanisation croissante des principales économies. La pandémie de COVID-19 a été la principale cause du recul de 17 % du chiffre d'affaires en 2020. Cependant, l'année 2021 a marqué un tournant, avec un chiffre d'affaires de 43,4 milliards de dollars, soit une hausse de 18 %, un montant inférieur de seulement 928 millions de dollars aux chiffres de 2019, avant la pandémie. Le chiffre d'affaires du secteur devrait atteindre 47,3 milliards de dollars en 2022, soit une augmentation de 9 %, et on comptait alors 1 770 fonderies, soit une hausse de 2,6 %, pour un chiffre d'affaires moyen de 26,7 millions de dollars. Selon l'Institut de recherche sur la construction et l'économie de Corée (CERIK) et l'Association de la construction de Corée (CAK), le secteur coréen de la construction était évalué à 166 milliards de dollars (207 billions de wons coréens) en 2023, ce qui représente une baisse de 6,7 % par rapport à 2022. Après un pic de 185 milliards de dollars (212 billions de wons coréens) en 2021 et un pic de 178 milliards de dollars (230 billions de wons coréens) en 2022, le secteur ralentit désormais.

La chaîne d'approvisionnement de la cristobalite dépend des fournisseurs de sable siliceux de haute pureté, produit par transformation à haute température. Néanmoins, les statistiques commerciales des produits siliceux peuvent constituer un indicateur avancé important à cet égard. Selon l'indice des prix à la production (IPP) en Corée, le coût moyen des matériaux a augmenté de 19 % en 2021 et de 15 % supplémentaires en 2022. En 2021, le prix de l'acier et des métaux a grimpé de près de 43 %, tandis qu'en 2022, le prix du ciment et du béton prêt à l'emploi a augmenté de 18 %.

Marché de la cristobalite - Facteurs de croissance et défis

Moteurs de croissance

- Demande croissante du secteur de la construction : Le secteur de la construction est l’un des principaux moteurs de croissance du marché de la cristobalite. En juillet 2025, l’estimation révisée de juin, s’élevant à 2 140,5 milliards de dollars, était supérieure de 0,1 % (± 0,8 %) au taux annuel corrigé des variations saisonnières prévu de 2 139,1 milliards de dollars pour les dépenses de construction. Ces dépenses ont atteint 1 232,7 milliards de dollars au cours des sept premiers mois de l’année, soit 2,2 % (± 1,0 %) de moins que les 1 259,9 milliards de dollars dépensés durant la même période en 2024. La cristobalite est de plus en plus utilisée pour les revêtements de sol, la pierre reconstituée et les produits de façade, tous très demandés pour les grands projets de construction résidentielle et commerciale à travers le monde.

- Croissance de la fabrication du verre et de la céramique : La demande de cristobalite augmente dans l’industrie du verre et de la céramique, notamment grâce à son utilisation comme composant de renforcement structurel et à sa résistance thermique. Selon les estimations, les groupements verriers du secteur des PME consomment 276 777 tonnes d’énergie par an. Si les installations de production de verre ne représentent que 5 % de la consommation énergétique totale, les industries de fusion en consomment environ 95 %. On estime à 587 225 tonnes la quantité de CO₂ émise sous forme d’émissions de gaz à effet de serre équivalentes. Le marché indien de la cristobalite pour articles sanitaires était estimé à 665,36 millions de dollars en 2020 et devrait croître à un taux de croissance annuel composé (TCAC) de 7,38 % entre 2021 et 2027, pour atteindre 1 074,71 millions de dollars. Le secteur de la céramique en Inde poursuit son expansion à un rythme soutenu de 15 % par an. L’Inde ambitionne de devenir le deuxième producteur mondial. La cristobalite améliore les performances et la durabilité des céramiques techniques ainsi que des verres spéciaux.

- Demande croissante dans l'industrie des peintures et revêtements : la cristobalite est un composant essentiel de l'industrie des peintures et revêtements, notamment pour les peintures et revêtements haute durabilité et résistants aux intempéries utilisés dans la construction, l'automobile et l'industrie. Ses caractéristiques spécifiques, telles qu'une brillance élevée, une faible absorption d'huile et une résistance accrue aux rayures, en font un additif idéal pour les revêtements de haute qualité. La demande mondiale de revêtements architecturaux devrait augmenter d'ici 2030, sous l'effet de l'urbanisation dans les pays en développement. La stabilité aux UV et la dureté superficielle élevée de la cristobalite renforcent son intérêt dans les systèmes de revêtements avancés.

- Dynamiques commerciales émergentes sur le marché de la cristobalite

Les 10 principaux pays exportateurs de sables siliceux et de sables quartzeux en 2023

Pays / Région | Exportations (en milliers de dollars américains) | Quantité (kg) |

Chine | 331 667,05 | 6 497 940 000 |

Canada | 273 851,14 | 5 929 410 000 |

Union européenne | 88 660,98 | 836 912 000 |

Émirats arabes unis | 87 896,47 | 6 202 790 000 |

Mexique | 83 363,89 | 818 370 000 |

Italie | 80 430,77 | 1 393 830 000 |

Allemagne | 72 525,32 | 400 476 000 |

Autres Asie, nes | 72 312,89 | 1 303 280 000 |

Japon | 70 943,70 | 950 873 000 |

Corée, Rép. | 56 899,38 | 921 250 000 |

Source : WITS

2. Demande de construction sur le marché

Valeur des constructions mises en place aux États-Unis

Type de construction | Juillet 2025 | Juin 2025 | Mai 2025 | Avril 2025 | Mars 2025 | Juillet 2024 |

Construction totale | 2 139 110 | 2 140 546 | 2 149 124 | 2 153 440 | 2 150 847 | 2 200 746 |

Résidentiel | 898 686 | 897 878 | 903 854 | 906 503 | 909 661 | 946 982 |

Non résidentiel | 1 240 425 | 1 242 668 | 1 245 271 | 1 246 937 | 1 241 186 | 1 253 764 |

Construction entièrement privée | 1 623 269 | 1 626 290 | 1 634 702 | 1 639 569 | 1 642 676 | 1 701 667 |

Construction publique totale | 515 842 | 514 256 | 514 423 | 513 871 | 508 171 | 499 080 |

Source : Census.gov

Défis

- Fluctuations de l'approvisionnement en matières premières : Le marché de la cristobalite est fortement impacté par l'incertitude quant à l'approvisionnement et au prix des sources de silice de haute pureté. Les perturbations de la chaîne d'approvisionnement, notamment les quotas miniers et les blocages des transports, ont entraîné des retards et une hausse des coûts. Dans les grandes zones d'extraction de silice, par exemple, la réglementation s'est durcie, limitant les volumes extraits. Ces problèmes d'approvisionnement engendrent une incertitude dans la production, augmentent le prix des intrants et réduisent la capacité des producteurs à répondre à la demande croissante, en particulier dans les secteurs à forte croissance comme la construction et la céramique.

- Procédés de production énergivores : La production de cristobalite nécessite un traitement à haute température, un procédé très énergivore. La hausse des prix de l’énergie, alimentée par la volatilité des cours des combustibles fossiles à l’échelle internationale et les préoccupations environnementales, engendre des coûts de production élevés. Par exemple, les pays dépendants des énergies fossiles voient leurs coûts d’exploitation augmenter, ce qui nuit à leur compétitivité et à leur rentabilité. Cette forte dépendance énergétique freine l’expansion des capacités de production, notamment dans les économies en développement, limitant ainsi la croissance du marché de la cristobalite et son adoption par les industries énergivores telles que le verre et les revêtements de peinture.

Taille et prévisions du marché de la cristobalite :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

5,3% |

|

Taille du marché de l'année de référence (2025) |

40,17 millions de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

67,08 millions de dollars américains |

|

Portée régionale |

|

Segmentation du marché de la cristobalite :

Analyse du segment d'application

Le segment des applications est dominé par celui des matériaux de construction, qui devrait représenter 39 % du marché de la cristobalite d'ici 2035. Cette croissance est alimentée par la demande croissante de matériaux économes en énergie et résistants au feu utilisés dans le secteur du bâtiment à l'échelle mondiale. Le secteur de la construction, dont la production s'élevait à 22 260 milliards de dollars en 2020 et devrait atteindre 28 910 milliards de dollars d'ici 2024, connaît un renforcement de la réglementation, favorisant les produits d'isolation performants intégrant la cristobalite. La région Asie-Pacifique devrait à elle seule enregistrer une croissance de sa production dans le secteur de la construction jusqu'en 2030, accentuant ainsi la pression sur la demande.

Analyse du segment d'utilisation finale

On estime que la céramique détiendra 34 % du marché de la cristobalite en 2035. L'augmentation des dépenses en infrastructures et l'innovation technologique dans les secteurs de l'automobile et de l'électronique alimentent la demande. En Inde, le secteur de la céramique poursuit son expansion à un rythme soutenu de 15 % par an. Selon l'Institut d'études géologiques des États-Unis (USGS), les secteurs du verre et de la céramique sont restés les principaux consommateurs nationaux de produits à base de bore en 2023, absorbant environ 65 % de la consommation totale de bore. La région Asie-Pacifique domine la production mondiale de céramique, portée par l'urbanisation croissante et la hausse des dépenses en produits durables et résistants à la chaleur contenant de la cristobalite.

Analyse du segment de produit

La cristobalite fondue, dont la part de marché devrait atteindre 27 % d'ici 2035, est privilégiée pour sa pureté et sa résistance à la chaleur supérieures. Elle est largement utilisée dans les produits en verre et en céramique haute performance exigeant durabilité et résistance à la chaleur. Ses propriétés uniques la rendent précieuse dans les industries nécessitant des performances fiables dans des conditions extrêmes. De même, les produits à base de silice fondue connaissent une demande croissante, notamment pour les peintures et les revêtements, où ils améliorent la longévité, la protection des surfaces et la résistance aux facteurs environnementaux, favorisant ainsi leur adoption industrielle.

Notre analyse approfondie du marché mondial de la cristobalite comprend les segments suivants :

Segments | Sous-segments |

Type de produit |

|

Application |

|

Utilisation finale |

|

Formulaire |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de la cristobalite - Analyse régionale

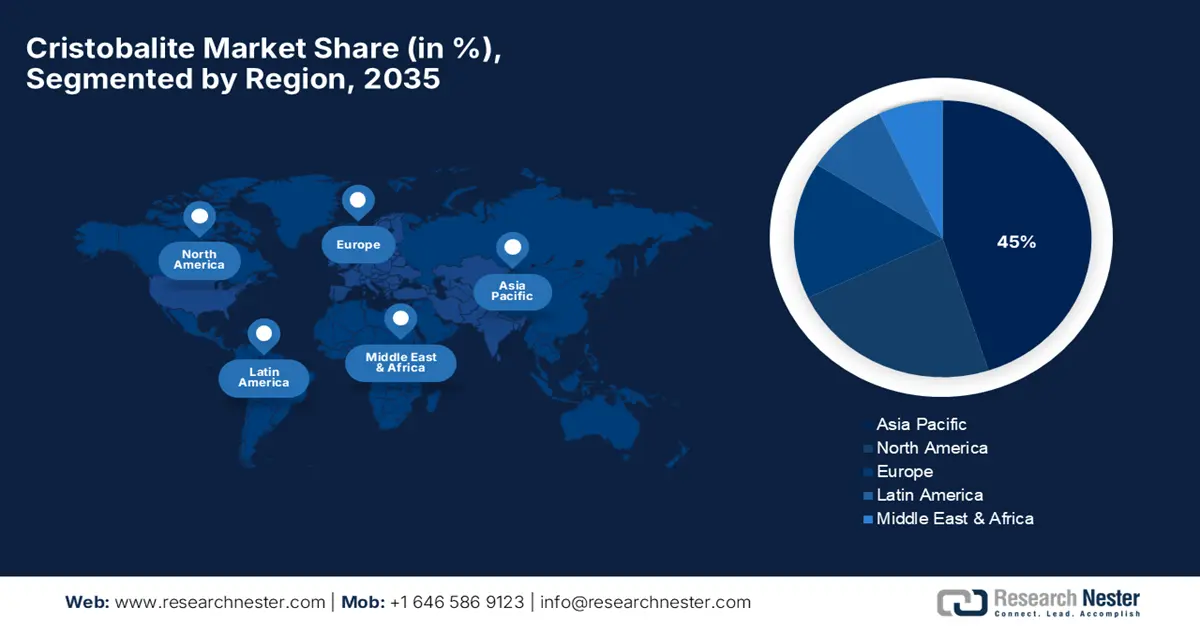

Aperçu du marché Asie-Pacifique

D'ici 2035, la région Asie-Pacifique devrait représenter 45 % du marché mondial de la cristobalite, ce qui en fait le plus important marché régional. Cette croissance est portée par l'urbanisation et l'industrialisation croissantes, ainsi que par la demande grandissante des secteurs du bâtiment, de la céramique et des peintures et revêtements. La Chine, l'Inde, le Japon et la Corée du Sud, parmi d'autres grandes économies, investissent massivement dans la modernisation de leurs infrastructures, ce qui alimente une demande soutenue en matériaux de qualité comme la cristobalite. Les exportations indiennes de céramique et de verrerie ont atteint un niveau record de 3 464 millions de dollars américains en 2021-2022. Le marché de la construction en Asie-Pacifique devrait croître entre 2026 et 2035, contribuant ainsi directement à la demande de charges dures et de matériaux de structure.

L' infrastructure verte, la planification urbaine intelligente et l'efficacité industrielle, piliers du développement durable mis en œuvre par le 14e plan quinquennal chinois, redessinent les tendances de la demande. Le taux d'urbanisation en 2023 s'élevait à 66,16 %, soit une augmentation potentielle de plus de 10 % par rapport aux 80 % enregistrés dans les pays industrialisés. Au cours des cinq dernières années, l'urbanisation en Chine a progressé en moyenne de 0,93 % par an, confirmant sa dynamique actuelle. Chaque année, plus de 10 millions de personnes quittent les zones rurales pour s'installer en ville, et cet important exode rural engendrera une forte demande de logements. Ainsi, l'urbanisation rapide de la Chine contribue à la croissance du secteur de la construction.

Commerce d'exportation et d'importation de produits céramiques en 2023

Exportateurs | Valeur (milliards de dollars américains) | Importateurs | Valeur (milliards de dollars américains) |

Chine | 18.4 | États-Unis | 7.03 |

Italie | 5.32 | Allemagne | 2,93 |

Espagne | 4,38 | France | 2,63 |

Source : OEC

Le marché de la cristobalite en Inde connaît une croissance stable, portée par le développement rapide des infrastructures urbaines et son utilisation accrue dans les secteurs du verre, de la céramique et de la fonderie. La demande en silice de haute pureté est en hausse, notamment grâce aux investissements dans les matériaux de construction et l'énergie solaire. L'initiative « Make in India » du gouvernement indien et son engagement en faveur des énergies renouvelables soutiendront l'augmentation des capacités de production de cristobalite. Les ressources minérales locales et la croissance du secteur des peintures et revêtements continueront de consolider la position de l'Inde comme acteur émergent sur le marché de la cristobalite en Asie-Pacifique.

Utilisation finale du verre et des réfractaires

Secteur | Consommation de verre % | Secteur | Consommation de réfractaire % |

Construction | 45% | Ciment | 15% |

Automobiles | 15% | Verre | 5% |

Miroirs | 10% | Autres | 5% |

Verre à valeur ajoutée | 15% | Fer et acier | 75% |

Meubles | 15% | - | - |

Source : sameeksha.org

Aperçu du marché nord-américain

D'ici 2035, l'Amérique du Nord devrait détenir près de 23 % du marché mondial de la cristobalite, grâce à une demande soutenue dans les secteurs de la construction, de l'automobile et de la céramique industrielle. Le renforcement des réglementations en matière de développement durable, de bâtiments à faible émission de carbone et d'efficacité énergétique continue de stimuler l'adoption du produit. Aux États-Unis, des programmes du Département de l'Énergie (DOE), tels que les crédits d'impôt pour les matériaux de construction renouvelables et le Programme d'aide à l'isolation thermique, permettent d'améliorer l'isolation d'environ 32 000 logements par an et de soutenir 8 500 emplois. Une étude nationale menée sur ce programme a révélé que ces ménages économisent en moyenne 372 dollars américains, voire plus, par an grâce aux travaux d'isolation et d'amélioration.

Les États-Unis devraient détenir environ 18,5 % des parts de marché de la cristobalite d'ici 2035. Cette croissance est principalement due aux dépenses du gouvernement fédéral, dont l'intégralité du budget est consacrée à l'efficacité énergétique, à l'innovation industrielle et à la modernisation des infrastructures. Selon la mise à jour de juin 2023 du Government Energy Spending Tracker de l'AIE, les gouvernements ont alloué 1 340 milliards de dollars au soutien des investissements dans les énergies propres depuis 2020. La forte augmentation de ces investissements depuis 2020, qui ont progressé de près de 25 % entre 2021 et 2023 et ont dépassé la croissance des énergies fossiles sur la même période, est largement imputable aux dépenses publiques. Des programmes ciblés tels que la Better Buildings Initiative, les programmes de l'Advanced Manufacturing Office (AMO) et les recherches menées par le NIST sur la durabilité sont particulièrement pertinents pour l'utilisation de charges et d'additifs durables, comme la cristobalite, dans les nouveaux bâtiments et les systèmes céramiques. Les programmes de construction du DOE visent également les matériaux qui constituent la pointe de l'isolation avancée, de la durabilité et des performances en matière d'émissions, pour lesquels la cristobalite présente une applicabilité technique correspondante.

Le Canada devrait conserver environ 4,6 % de la part mondiale du marché de la cristobalite d’ici 2035. Les normes de construction écologiques, le développement de villes vertes et les matériaux de recherche et développement propres, moteurs de croissance, sont des priorités pour le gouvernement. Le Programme pour une croissance propre soutient les technologies à faibles émissions de carbone et les matériaux de construction de grande valeur. Plus de 900 millions de dollars sont alloués dans le budget de 2024 à la mise en œuvre de la Stratégie canadienne pour une croissance propre (SCCP) par l’entremise de trois grands projets. 800 millions de dollars sont destinés au Programme d’accessibilité pour des maisons plus écologiques au Canada, une initiative de rénovation domiciliaire qui débutera en 2025-2026 et ciblera les ménages à faible et moyen revenu. En 2024-2025, 30 millions de dollars ont été alloués à la poursuite de l’établissement d’une approche nationale en matière d’étiquetage énergétique des habitations. À compter de 2024-2025, 73,5 millions de dollars serviront à moderniser les technologies d’économie d’énergie, notamment le Gestionnaire de portefeuille ENERGY STAR et la norme ISO 50001 sur les systèmes de management de l’énergie. De plus, les codes du bâtiment provinciaux, tels que les modifications apportées au Code du bâtiment de l'Ontario en matière d'efficacité énergétique et le Step Code de la Colombie-Britannique, encouragent l'utilisation d'additifs de performance comme la cristobalite dans le verre, les revêtements et les produits de construction en céramique afin d'améliorer la résistance et la performance énergétique des bâtiments tout au long de leur cycle de vie.

Aperçu du marché européen

L'Europe devrait détenir une part de marché d'environ 16 % pour la cristobalite en 2035, grâce à un secteur de la construction et de la céramique écologique bien développé, axé sur l'économie circulaire. Le plan d'action pour l'économie circulaire et le Pacte vert pour l'Europe de l'Union européenne encouragent activement l'utilisation de matériaux performants et à faible émission de carbone dans les infrastructures, la production et la conception industrielle. Par conséquent, la demande croissante en Europe devrait se concentrer sur les revêtements haute durabilité, les vitrages isolants et les céramiques architecturales contenant de la cristobalite.

L'Allemagne occupe une position dominante sur le marché européen de la cristobalite et devrait détenir environ 7,3 % des parts de marché mondiales en 2035. Son tissu industriel robuste et ses normes de construction strictes (Baugesetzbuch) exigent des matériaux alliant résistance, isolation thermique et respect de l'environnement, des propriétés très proches de celles de la cristobalite. En 2023, le gouvernement allemand a alloué 5,7 milliards d'euros au financement mondial de la lutte contre le changement climatique, un montant inférieur aux 6,4 milliards d'euros de 2022, année exceptionnellement fructueuse. Ce financement repose sur la modernisation industrielle et la conception de matériaux de pointe, avec des crédits réguliers alloués par le BMWK (Ministère fédéral de l'Économie et de l'Action climatique).

La France devrait détenir environ 5 % des parts de marché de la cristobalite en 2035, grâce à la croissance de ses rénovations, à ses besoins en revêtements et à la modernisation de ses infrastructures urbaines intelligentes. Le gouvernement français, dans le cadre de sa loi « Transition énergétique pour une croissance verte », consacre le budget national à la construction durable, à l'éco-innovation et à la recherche et développement sur la durabilité des matériaux. Le marché des revêtements renforcés à la cristobalite et des céramiques thermorésistantes ne semble pas faiblir, notamment en France, où les capacités industrielles et le contrôle environnemental sont bien présents.

Données d'exportation de tuiles de toiture en céramique en 2023

Région/Pays | Valeur à l'exportation (1 000 USD) | Quantité (kg) |

Union européenne | 162 382,84 | 488 743 000 |

Royaume-Uni | 1 890,47 | 2 014 570 |

Allemagne | 152 680,19 | 340 174 000 |

France | 96 877,24 | 191 450 000 |

Italie | 22 614,58 | 103 627 000 |

Espagne | 76 243,99 | - |

Source : WITS

Principaux acteurs du marché de la cristobalite :

- Unimin Corporation (Groupe Sibelco)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Société PQ

- Santoku Amérique Inc.

- Nippon Electric Glass Co., Ltd.

- Covia Holdings LLC

- Groupe Sibelco

- Minera et Metalurgica del Boleo

- SCR-Sibelco

- CE Minéraux

- Dongwon Enterprise Co., Ltd.

- Tata Chemicals

- Minéraux et produits chimiques malaisiens

- Société des matériaux Mitsubishi

- Shin-Etsu Chemical Co., Ltd.

- Société Tokuyama

Le marché de la cristobalite est dominé par d'importants fabricants multinationaux, principalement basés aux États-Unis, au Japon et en Europe, Unimin Corporation et PQ Corporation détenant les parts de marché les plus importantes. Les acteurs japonais tels que Santoku America, Mitsubishi Materials et Tokuyama Corporation contribuent de manière significative grâce à l'innovation technologique et à leur spécialisation dans les céramiques et les revêtements. Les entreprises s'efforcent activement d'accroître leurs capacités de production, de développer des matériaux durables et d'intégrer leur chaîne d'approvisionnement afin de répondre à la demande croissante des secteurs de la construction, du verre et des revêtements. Les fusions stratégiques, les investissements en R&D et la diversification géographique demeurent essentiels pour maintenir un positionnement concurrentiel et répondre à l'évolution des besoins du marché.

Voici une liste des principaux acteurs opérant sur le marché de la cristobalite :

Développements récents

- En novembre 2023, SCR™Sibelco NV a finalisé la cession de son usine de cristobalite en Russie au groupe FSK , un acteur majeur du secteur des matériaux de construction. Cette décision stratégique s'inscrivait dans le cadre de la réoptimisation globale de la chaîne d'approvisionnement de Sibelco et renforçait son positionnement sur les régions à forte croissance telles que l'Asie et l'Amérique du Nord.

- Début 2023, Quarzwerke GmbH a lancé une nouvelle gamme de produits en cristobalite haute performance destinés au secteur de la construction, améliorant la résistance et la durabilité des formulations de béton et de mortier. Ce lancement favorise l'adoption de ce matériau dans les infrastructures bas carbone et les applications de revêtements avancés.

- Report ID: 8118

- Published Date: Sep 24, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Cristobalite Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.