Perspectives du marché des logiciels de construction :

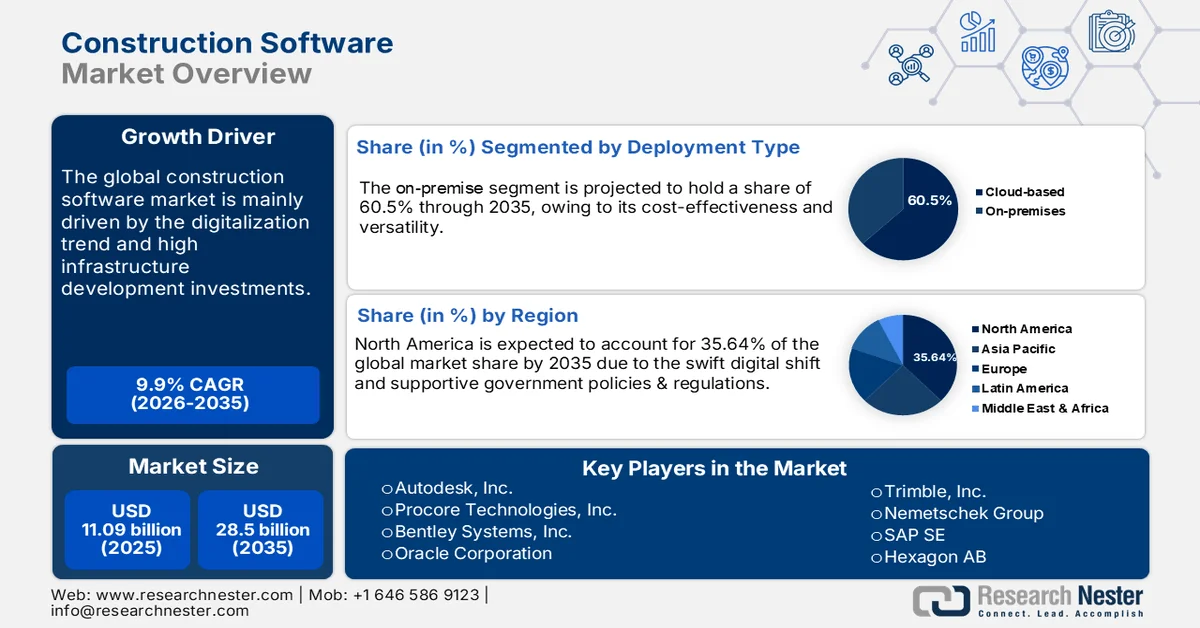

Le marché des logiciels de construction était évalué à 11,09 milliards de dollars en 2025 et devrait atteindre 28,5 milliards de dollars d'ici 2035, avec un taux de croissance annuel composé (TCAC) d'environ 9,9 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 12,08 milliards de dollars.

La transformation numérique des projets de construction stimule la croissance du marché des logiciels de construction. Alors que la planification et l'exécution traditionnelles des projets se faisaient sur support papier, elles sont désormais réalisées sur support numérique, grâce à des logiciels modernes utilisés pour la conception des bâtiments et des intérieurs. Les constructeurs et les promoteurs privilégient l'efficacité et la productivité, et les logiciels jouent un rôle essentiel dans l'optimisation de la planification et de l'efficacité des projets. Ces logiciels permettent également de réduire la pénibilité du travail manuel en automatisant et en déléguant les tâches aux ouvriers, garantissant ainsi une répartition efficace des tâches sans la supervision des chefs de projet. L'essor des projets de construction dans les régions émergentes amplifie la croissance du marché des logiciels de construction, car ces régions font face à une pénurie de professionnels qualifiés en planification et en exécution. Le manque de compétences des ouvriers exige l'adoption de logiciels capables de gérer efficacement la conception et la planification des projets et de réduire les retards.

Clé Logiciel de construction Résumé des informations sur le marché:

Points saillants régionaux :

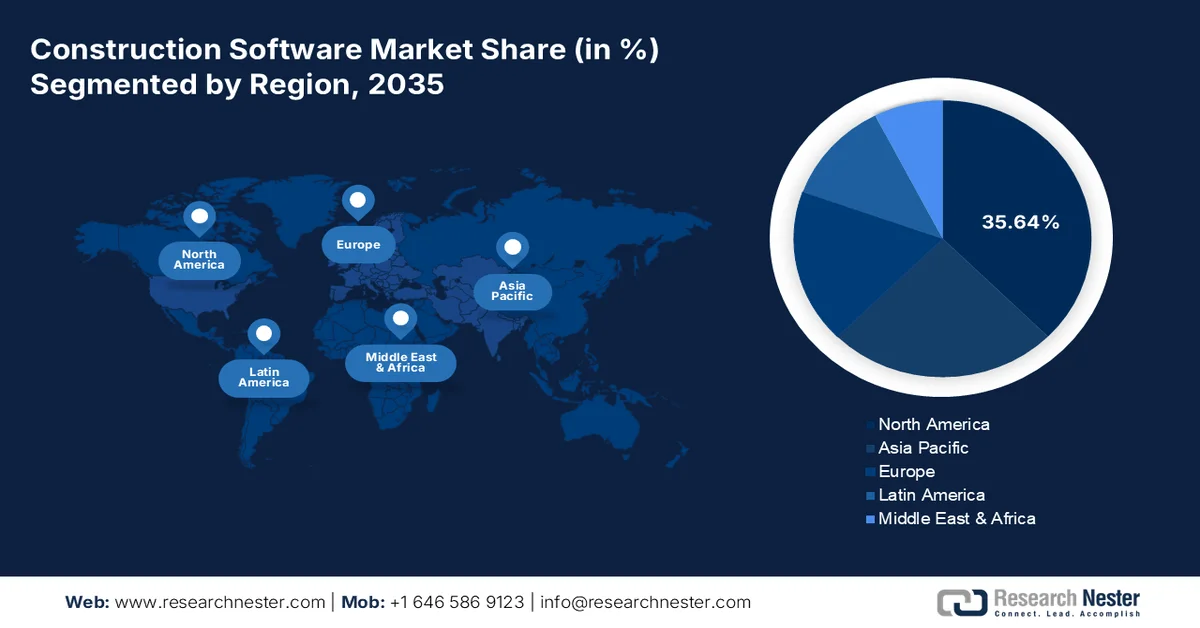

- L'Amérique du Nord devrait représenter 35,64 % du marché des logiciels de construction d'ici 2035, une croissance stimulée par l'augmentation des projets de construction résidentielle visant à pallier la pénurie de logements.

- La région Asie-Pacifique devrait détenir une part de marché de 27,97 % d'ici 2035, stimulée par une croissance démographique rapide et une demande croissante en matière de développement d'infrastructures intelligentes et durables.

Analyse du segment :

- Le segment des solutions sur site devrait représenter 60,55 % du marché des logiciels de construction d'ici 2035, sous l'impulsion des organisations cherchant un meilleur contrôle des données sensibles de leurs infrastructures et une gestion améliorée de la cybersécurité.

- Le segment des PME devrait représenter une part de marché de 55,28 % d'ici 2035, grâce à l'augmentation des investissements publics destinés à aider les PME à adopter les technologies numériques et à rationaliser leur efficacité opérationnelle.

Principales tendances de croissance :

- Complexité croissante des projets de construction

- Les contraintes de coûts et de délais accentuent l'efficacité numérique

Principaux défis :

- La faible adoption concerne les petites entreprises

- Sécurité des données

Acteurs clés : Procore Technologies Inc (États-Unis), ConstructConnect (États-Unis), Odoo (Belgique), CoConstruct (Suisse), Sage Group plc (États-Unis), Autodesk Inc (États-Unis), Oracle (États-Unis)

Mondial Logiciel de construction Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 11,09 milliards de dollars américains

- Taille du marché en 2026 : 12,08 milliards de dollars américains

- Taille du marché prévue : 28,5 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 9,9 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 35,6 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, Royaume-Uni, Japon

- Pays émergents : Inde, Corée du Sud, Australie, Canada, Singapour

Last updated on : 12 March, 2026

Marché des logiciels de construction : facteurs de croissance et défis

Facteurs de croissance

- Complexité croissante des projets de construction : Les projets de construction modernes impliquent un grand nombre d’acteurs, de conceptions et de complexités, pour lesquels les logiciels facilitent les flux de travail. Les logiciels de construction permettent de planifier et de centraliser les communications, tout en partageant les données entre les équipes afin d’améliorer le contrôle du projet et de réduire les erreurs. La multiplication des exigences et des protocoles de conformité dans les projets de construction représente une menace majeure pour leur réussite ; ces logiciels peuvent alors être mis à profit pour garantir le respect de l’éthique du projet et des obligations de diligence raisonnable. Selon le rapport de la Commission européenne sur l’adoption du numérique dans la construction à l’horizon 2024 : la production de rapports, la planification, l’estimation et le contrôle figurent parmi les principaux usages des logiciels de construction qui améliorent l’efficacité.

- La pression sur les coûts et les délais favorise l'efficacité numérique : les projets de construction sont sujets aux dépassements de coûts et aux retards d'achèvement en raison de divers facteurs tels que le prix des matériaux, la pénurie de main-d'œuvre et l'approvisionnement en matériaux complexes. Les logiciels de construction peuvent aider les constructeurs à améliorer leur efficacité dans des délais serrés et à maintenir cette efficacité tout au long des projets. Selon le rapport RICS sur la numérisation dans la construction 2024, environ 12 % des projets de construction utilisent des outils numériques dans le développement de nouveaux projets, ce qui témoigne de l'adoption de logiciels pour la gestion des budgets et des échéanciers. Ces logiciels permettent d'évaluer et de prévoir facilement le coût d'achèvement d'un projet et de fixer les délais, améliorant ainsi l'efficacité des employés.

- Suivi à distance de l'avancement des projets : La plupart des entreprises de construction opèrent à l'étranger, ce qui complexifie la coordination et la supervision sur le terrain. Les logiciels de construction permettent un suivi à distance des travaux en temps réel, renforçant ainsi la supervision et le contrôle du projet. Ils contribuent également à une meilleure précision d'exécution et à une communication optimisée pour une gouvernance de projet plus efficace. Selon les statistiques d'Eurostat sur les réunions en ligne et l'accès à distance aux ressources de l'entreprise, en 2024, 65 % des employés des entreprises de l'UE bénéficiaient d'un accès à distance pour garantir des mises à jour régulières et une supervision en temps réel. L'accent mis par ces logiciels sur l'amélioration des flux de travail et la réduction des incohérences dans les projets favorise leur développement.

Défis

- L'adoption des logiciels de construction est faible chez les petites entreprises : les entreprises de construction de petite taille et les entreprises traditionnelles hésitent souvent à les adopter en raison de la complexité de leurs opérations et des coûts élevés. Le coût peut représenter un obstacle pour les entreprises traditionnelles, car leurs dépenses sont réduites et leurs effectifs limités, ce qui freine l'adoption de ces logiciels. De plus, dans les marchés émergents, la faible demande de projets contribue également à ce ralentissement.

- Sécurité des données : La plupart des logiciels de construction utilisent des systèmes basés sur le cloud, vulnérables aux cybermenaces et aux risques de sécurité susceptibles de retarder le lancement et l’exécution des projets. Les entreprises de construction manipulent des données complexes et critiques, notamment des plans, des contrats et des informations financières, ce qui les rend extrêmement sensibles à ces données. Afin de limiter ces risques, les entreprises traditionnelles restreignent l’adoption de ces logiciels, entraînant un déclin du marché.

Taille et prévisions du marché des logiciels de construction :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

9,9% |

|

Taille du marché de l'année de référence (2025) |

11,09 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

28,5 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des logiciels de construction :

Analyse des segments de type de déploiement

Le segment des solutions sur site devrait représenter 60,55 % du marché d'ici fin 2035, grâce à un contrôle maximal des applications par les entreprises, réduisant ainsi les risques de cybersécurité. Ce modèle est particulièrement adapté aux entreprises travaillant avec des infrastructures publiques et manipulant des informations sensibles relatives à la conception et aux coûts, ce qui accroît les risques de sécurité. Les logiciels sur site permettent un contrôle total de l'architecture serveur et une gestion interne des opérations. Les systèmes cloud, quant à eux, devraient connaître une croissance stable grâce à l'infrastructure tierce, qui permet aux développeurs de réaliser des économies et d'accéder à de nombreux outils pour évaluer, surveiller et exécuter diverses opérations.

Analyse du segment par type d'entreprise

Le segment des PME devrait représenter 55,28 % du marché d'ici fin 2035, grâce à l'augmentation des investissements publics visant à intégrer les technologies et à optimiser les opérations. À l'échelle mondiale, les pays ont accéléré leurs investissements dans les PME afin de stimuler la production et de générer une demande contribuant au PIB. L'augmentation des aides financières publiques favorise la croissance du marché des logiciels de construction auprès des PME, et par conséquent, celle du segment. Les grandes entreprises connaîtront également une croissance significative grâce à d'importants financements et à des coûts opérationnels plus élevés, qui contribuent au développement du marché des logiciels de construction.

Analyse du segment de type de construction

Le segment commercial devrait représenter 37,69 % du marché d'ici fin 2035, porté par la multiplication des hôpitaux, des hôtels et des centres commerciaux. Ces projets de construction impliquent de nombreux acteurs et sont soumis à de nombreuses réglementations, domaines dans lesquels les logiciels de construction jouent un rôle crucial. Ces logiciels permettent d'améliorer la communication et la coordination entre les équipes et les chefs de projet, qui peuvent ainsi superviser les opérations et réduire les retards. La construction résidentielle devrait également connaître une forte croissance durant la période de prévision, en raison de l'augmentation de la population dans les régions où la demande de logements urbains est forte, ce qui stimulera le développement des logiciels de construction.

Notre analyse approfondie du marché mondial comprend les segments suivants :

Segments | Sous-segments |

Type de déploiement |

|

Type d'entreprise |

|

Type de construction |

|

Application |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des logiciels de construction - Analyse régionale

Aperçu du marché nord-américain

Le marché nord-américain devrait représenter 35,64 % du marché d'ici la fin de la période de prévision, grâce à la hausse des projets résidentiels. La région est confrontée à une précarité croissante du logement, due à l'augmentation des coûts immobiliers et à la stagnation des salaires des ménages à faibles revenus. Face à cette situation, les pouvoirs publics développent de nouveaux logements et des zones résidentielles pour soutenir les personnes sans domicile fixe. La construction massive de bâtiments et de maisons exige des conceptions et une planification complexes, ce qui nécessite l'utilisation de logiciels de construction pour optimiser les processus de planification et d'estimation des coûts. Ce développement accru de logements et d'aménagements urbains stimule la croissance du marché des logiciels de construction en Amérique du Nord.

Les États-Unis développent leurs infrastructures, notamment en matière de santé et d'éducation, ce qui exige un recours intensif aux logiciels de construction pour optimiser la planification des bâtiments et réduire les délais de lancement et d'achèvement. Ces constructions sont souvent financées par des fonds publics, ce qui oblige les promoteurs à optimiser les coûts. Les logiciels de construction peuvent contribuer à minimiser les dépenses et à maintenir la qualité des bâtiments. La région est également confrontée à une pénurie de main-d'œuvre qualifiée pour les estimations et la planification des bâtiments, ce qui stimule davantage l'expansion du marché dans le pays.

L’accent mis par le Canada sur le développement de bâtiments écologiques dans le cadre du développement durable permet aux entreprises de construction de concevoir des projets à l’aide de logiciels qui évaluent la ventilation et l’éclairage naturel afin d’optimiser l’aménagement intérieur et de minimiser la consommation d’électricité. La croissance démographique stimule l’expansion des projets de construction dans les villes et provinces canadiennes, où l’accent est mis sur les maisons compactes. La planification est un élément crucial qui contribue à la croissance du marché. En février 2025, PlanHub Inc. a lancé PlanHub 2.0, une solution logicielle intégrant la soumission d’offres, la conception et la mise en réseau afin de simplifier les processus de travail des entrepreneurs.

Aperçu du marché Asie-Pacifique

Le marché Asie-Pacifique devrait représenter 27,97 % du marché mondial d'ici fin 2035, en raison de la croissance démographique. Certains pays connaissent une augmentation soudaine et un afflux important de population, ce qui rend les bâtiments intelligents et durables essentiels pour réduire la pression sur les terres et la consommation d'énergie. Les pays émergents privilégient le développement des infrastructures de santé et de production, où ce type de logiciel joue un rôle crucial dans la construction de bâtiments durables et bien conçus. Les pays économiquement plus fragiles exigent une optimisation des coûts et des matériaux, car les projets sont souvent soumis à des budgets serrés, ce qui favorise l'utilisation des logiciels de construction. En avril 2025, Goldon lance Gsite, un outil de gestion de la construction intégrant des fonctionnalités de collaboration et de contrôle des coûts basées sur l'IA, afin d'améliorer l'efficacité des projets de construction.

L'Inde connaît une forte croissance de ses infrastructures, avec la construction de nouveaux projets, notamment des établissements de santé et des complexes résidentiels. Ce développement rapide a alimenté la construction d'immeubles de grande hauteur, stimulant ainsi l'expansion du marché des logiciels de construction. Les entreprises générales et les PME adoptent de plus en plus les écosystèmes basés sur le cloud, tandis que de nombreuses sociétés technologiques émergent dans le pays et développent de nouveaux logiciels pour les concepteurs de bâtiments, s'appuyant sur les réseaux cloud. Ces évolutions en Inde contribuent à une meilleure gestion des projets et à l'expansion du marché des logiciels de construction.

La Chine est un pays fortement axé sur la technologie, où les entreprises de construction font appel à des développeurs de logiciels pour la création de solutions logicielles sur site, renforçant ainsi la sûreté et la sécurité. La demande de logiciels de construction sur site est alimentée par la multiplication des bâtiments et infrastructures financés par des fonds publics, pour lesquels la planification structurelle est essentielle, ce qui dynamise le marché des logiciels de construction. La Chine accélère également le développement des villes intelligentes, où les bâtiments écologiques sont une priorité. Le développement de ces villes intelligentes exige une planification et une exécution rigoureuses, rendues possibles par les logiciels de construction.

Aperçu du marché européen

Le marché européen devrait représenter 27,67 % de la part de marché, sous la pression croissante des pouvoirs publics en faveur de la construction de logements et d'infrastructures publiques. Le développement accru des infrastructures stimule la croissance du marché des logiciels de construction. Le besoin en hôpitaux spécialisés et en centres de soins augmente avec le vieillissement de la population, ce qui exige des établissements de santé de pointe où la planification est essentielle. Les logiciels de construction permettent aux entreprises de planifier et de concevoir efficacement des bâtiments durables et optimisant l'éclairage naturel, réduisant ainsi la consommation d'électricité. Ils contribuent également à minimiser les coûts et les délais des projets.

Le Royaume-Uni vise le développement de bâtiments écologiques, conçus avec soin et en phase avec les tendances du développement durable. Ces bâtiments sont construits pour une circulation d'air efficace et une pénétration optimale de la lumière naturelle, ce qui réduit considérablement la dépendance énergétique. Les logiciels de construction garantissent la réalisation des bâtiments conformément aux exigences des clients. Ils permettent également de développer une conception basée sur l'intelligence artificielle afin de maximiser l'éclairage naturel et d'améliorer le confort intérieur. Le développement des villes intelligentes dans le pays contribue à la croissance du marché, car ces villes sont planifiées de manière efficace pour répondre aux besoins d'une population croissante qui exige une croissance maîtrisée.

L'Allemagne a également accéléré le développement des villes intelligentes, où les constructeurs utilisent des logiciels de construction capables de prévoir et d'analyser les coûts et les matériaux, optimisant ainsi les dépenses et les délais. Les infrastructures publiques du pays se développent, avec la construction d'écoles et d'universités, ce qui exige une utilisation optimale de l'espace afin de réduire le gaspillage et d'améliorer la qualité des bâtiments. Le gouvernement souligne que cette qualité passe par l'utilisation de logiciels permettant aux chefs de projet d'exercer un contrôle direct, contribuant ainsi à son amélioration.

Acteurs du marché des logiciels de construction :

- Procore Technologies Inc (États-Unis)

- ConstructConnect (États-Unis)

- Odoo (Belgique)

- CoConstruct (Suisse)

- Sage Group plc (États-Unis)

- Autodesk Inc (États-Unis)

- Oracle (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Procore Technologies Inc. est un développeur de premier plan de logiciels de gestion de la construction qui facilitent la communication et la coordination sur les chantiers. Ce logiciel est largement utilisé par les entrepreneurs généraux et les maîtres d'ouvrage pour assurer une supervision efficace et un meilleur contrôle des projets.

- ConstructConnect fournit un logiciel d'analyse et d'information de projet qui génère des pistes de projet, des outils de conception, de planification et d'estimation permettant aux chefs de projet de maintenir la qualité des bâtiments et d'assurer une supervision rigoureuse du personnel et des employés.

- Odoo est un progiciel de gestion intégré (PGI) de premier plan qui supervise la gestion de la relation client (CRM), les ventes, les stocks, la comptabilité et les ressources humaines, et prend pleinement en charge la gestion de projet. Ce logiciel est particulièrement performant pour évaluer les coûts d'un projet et suivre les ressources allouées.

- CoConstruct, l'un des principaux éditeurs de logiciels de construction pour les PME, facilite la planification et la délégation des tâches. Il permet également la communication avec les clients, le suivi budgétaire et le contrôle des coûts. Les entrepreneurs et les chefs de projet utilisent ce logiciel pour réduire la charge de travail liée à la planification et à la conception.

Voici la liste des principaux acteurs opérant sur le marché :

Le marché mondial des logiciels de construction devrait connaître une forte concurrence durant la période de prévision. Ce marché est composé d'acteurs clés établis et de nouveaux entrants. Il est toutefois relativement fragmenté. Les nouveaux entrants exercent une concurrence intense sur les acteurs existants, les empêchant d'acquérir la majorité des parts de marché. Les fabricants spécialisés contribuent à maintenir un environnement concurrentiel. Les principaux acteurs du marché bénéficient d'un soutien gouvernemental important en matière de recherche et d'innovation.

Paysage concurrentiel du marché des logiciels de construction

Développements récents

- En janvier 2026, Procore a fait l'acquisition de Datagrid afin d'accélérer le déploiement d'une stratégie d'IA et d'offrir une intégration de données optimisée à ses clients. L'intégration de l'IA permettra de simplifier les flux de travail et d'automatiser les processus.

- En janvier 2026, Sage PLC s'est associée à Augusta Labs pour accélérer le développement de ses centres de données dédiés à l'IA. Ce centre permettra aux clients d'accroître leur activité et d'améliorer leurs performances.

- Report ID: 3726

- Published Date: Mar 12, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.