Perspectives du marché des textiles conducteurs :

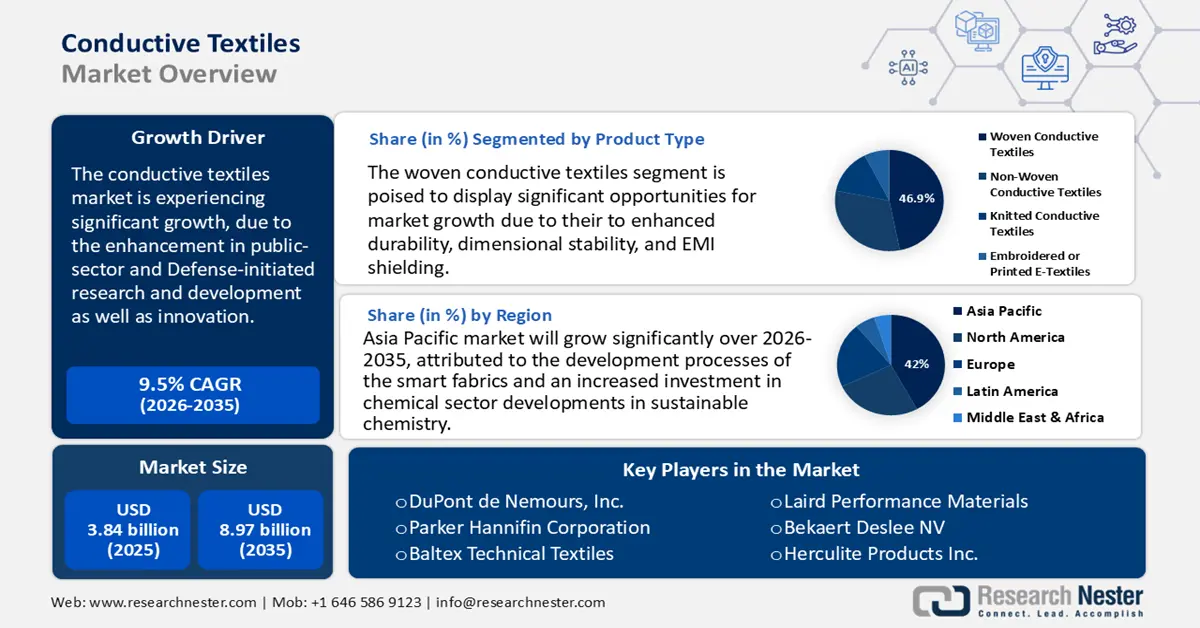

Le marché des textiles conducteurs était évalué à 3,84 milliards de dollars en 2025 et devrait atteindre 8,97 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 9,5 % sur la période 2026-2035. En 2026, la taille du marché des textiles conducteurs était estimée à 3,99 milliards de dollars.

Le marché des textiles conducteurs devrait connaître une croissance soutenue, principalement grâce à l'essor de la recherche et du développement menés par les secteurs public et de la défense, ainsi qu'à l'innovation. L'association Advanced Functional Fabrics of America (AFFOA) a mis en place une infrastructure de test pour les équipements de protection individuelle (EPI) et a sélectionné et facilité l'attribution de six contrats d'une valeur totale de plus de 10 millions de dollars à des entreprises régionales du secteur. L'innovation constante dans le domaine des textiles conducteurs est encouragée par des programmes gouvernementaux et ces textiles sont utilisés dans les secteurs de la santé, de la défense et de la surveillance industrielle. En Inde, le gouvernement a lancé les parcs industriels PM-MITRA (Mega Integrated Textile Region and Apparel), dotés d'un budget de 4 445 crores de roupies, afin de regrouper toutes les unités de filature, de tissage, de traitement et de finition. Ces infrastructures financées par des fonds publics améliorent l'efficacité et le développement des chaînes d'approvisionnement nationales, favorisant ainsi une production textile de qualité supérieure, notamment pour les textiles conducteurs. La convergence de plans textiles étatiques de plusieurs millions de dollars et de centres d'innovation témoigne de la prise de conscience croissante de l'importance des textiles conducteurs dans la politique industrielle nationale. De tels projets contribuent à la mise en place d'écosystèmes de production locaux et renforcent également le potentiel technologique, répondant ainsi aux besoins des marchés publics et aux besoins industriels du secteur privé.

Les données fournies par le gouvernement confirment la croissance continue du commerce des textiles et des tissus techniques, éléments essentiels des chaînes d'approvisionnement. Entre 2020 et 2021, la valeur des exportations américaines de textiles et de vêtements a progressé de 2,7 milliards de dollars, soit 18,5 %, pour atteindre 17,4 milliards de dollars. Par ailleurs, le commerce bilatéral de fibres, de fils et de tissus, suivi par le Service de recherche économique du Département de l'Agriculture des États-Unis (USDA), révèle d'importants mouvements transfrontaliers de matières premières telles que le polyester et le nylon, mélangés pour former des fibres hautement conductrices utilisées dans la fabrication de tissus. Ces échanges soutiennent les ateliers d'assemblage et les centres de finition textile à l'échelle mondiale, notamment dans les pays dotés d'infrastructures développées comme l'Inde et les États-Unis. Les statistiques commerciales indiquent une augmentation de l'activité transactionnelle, ce qui se traduit par une hausse de la demande et une évolution des coûts. Les investissements substantiels et continus dans les parcs industriels textiles, qui comprennent des infrastructures telles que des réseaux logistiques et de services publics, contribuent au renforcement des capacités des marchés locaux et d'exportation. L’expansion de la R&D et de la production pilotée par le gouvernement, la simplification des procédures douanières et la libéralisation des échanges contribuent également à renforcer la compétitivité des textiles conducteurs dans les cycles mondiaux de l’offre et de la demande.

Marché des textiles conducteurs - Facteurs de croissance et défis

Facteurs de croissance

- Dynamique du marché des produits chimiques verts : L’utilisation croissante de solvants biosourcés, de polymères conducteurs et d’additifs écologiques transforme les intrants chimiques utilisés dans la fabrication de textiles conducteurs. Par ailleurs, face aux exigences environnementales croissantes et à la préférence des consommateurs pour des alternatives écologiques, les fabricants privilégient désormais des formulations durables. Il en résulte un développement accru de revêtements à faibles émissions et biodégradables pour les textiles conducteurs, utilisés dans divers secteurs tels que la santé et la défense.

- Stratégie industrielle du Pacte vert pour l'Europe : Le Pacte vert pour l'Europe et le plan d'action pour l'économie circulaire préconisent une réduction des émissions de carbone liées aux produits chimiques utilisés dans l'industrie textile. Les investissements verts devraient atteindre environ 350 milliards d'euros par an d'ici 2030 afin de soutenir les entreprises durables. La directive vise à réduire l'utilisation de produits chimiques nocifs et à accroître le recours aux matériaux recyclés et renouvelables dans les cycles de production. Avec l'entrée en vigueur de la nouvelle réglementation européenne, les fabricants de textiles conducteurs doivent accorder une attention particulière aux revêtements à faible émission de carbone et aux méthodes de synthèse économes en énergie, tout en maîtrisant les coûts, afin de se conformer à la réglementation de la manière la plus rentable possible.

- Innovation catalytique et recyclage chimique : Les innovations et les développements en matière de catalyse ont permis une synthèse plus écologique des agents conducteurs et des revêtements métalliques, une augmentation du rendement des réactions et une réduction de la consommation d’énergie. Ces avancées diminuent les coûts d’exploitation et facilitent la transition vers une production chimique en circuit fermé. Le recyclage des polymères conducteurs à haute valeur ajoutée par dépolymérisation catalytique et recyclage chimique contribue à réduire la dépendance aux matières premières. Il en résulte des avantages économiques et environnementaux pour les producteurs de textiles conducteurs.

Données commerciales sur les fils haute ténacité de nylon ou autres polyamides

Les fils haute ténacité en nylon ou autres polyamides jouent un rôle crucial dans le développement du marché des textiles conducteurs. Leur excellente résistance, leur durabilité et leur résistance à l'abrasion en font un matériau de base idéal pour l'intégration de fibres ou de revêtements conducteurs. La flexibilité de ces fils permet un mélange aisé avec des métaux, du carbone ou des polymères conducteurs, rendant possible la production de tissus conducteurs légers et performants. Ces propriétés répondent à la demande croissante dans les domaines de l'électronique portable, des textiles intelligents, de la défense, de l'aérospatiale et de l'automobile, où la robustesse mécanique et une conductivité fiable sont essentielles.

Principaux exportateurs de fils haute ténacité en nylon ou autres polyamides en 2023

Rapporteur (Pays/Entité exportateur) | Valeur des exportations (en milliers de dollars américains) | Quantité (kg) |

Chine | 452 122,84 | 114 133 000 |

Pays-Bas | 363 097,52 | 19 218 100 |

Union européenne | 308 733,66 | - |

États-Unis | 202 432,10 | 16 777 500 |

Corée, Rép. | 200 904,69 | 10 469 100 |

Japon | 166 597,16 | 27 513 700 |

Canada | 152 326,62 | 27 889 900 |

Vietnam | 104 246,51 | 20 183 000 |

Turquie | 95 178,30 | 17 611 300 |

Belgique | 93 882,41 | 3 429 660 |

Sources : WITS

Défis

- Hausse des droits de douane et restrictions d'accès au marché : En 2025, les États-Unis ont imposé des droits de douane élevés, pouvant atteindre 10 % de droits supplémentaires sur les importations en provenance de Chine. Cette mesure a fortement perturbé la chaîne d'approvisionnement entre l'Asie et l'Amérique du Nord, entraînant une hausse importante des coûts de production des textiles conducteurs. Plusieurs fabricants asiatiques se sont retirés du marché américain, ce qui a réduit l'offre compétitive. Les États-Unis ont enregistré une baisse de 10,5 % de leurs importations de produits chimiques en 2024, notamment pour les matériaux spécialisés utilisés dans les textiles conducteurs. La diminution de la flexibilité de la chaîne d'approvisionnement a incité les acheteurs nord-américains à se tourner vers des alternatives nationales plus diversifiées. Ces droits de douane exercent une pression durable sur les prix de l'intégration chimique des textiles conducteurs, tant dans le secteur de l'électronique que dans celui des textiles médicaux.

- Divergences au sein de l'OCDE et pratiques de laboratoire incohérentes : Au sein du système d'acceptation mutuelle des données (MAD) de l'OCDE, seuls 37 pays sont officiellement inscrits, et la reconnaissance des contrôles réglementaires relatifs à l'utilisation des données pour l'acceptation des données d'essais chimiques demeure fragmentée. Le non-respect des exigences des BPL dans les économies émergentes entraîne la répétition des essais de toxicité ou de performance, ce qui allonge d'environ 23 semaines le délai d'approbation et engendre des coûts supplémentaires liés à la validation. Les laboratoires non membres de l'OCDE produisent des produits chimiques pour textiles conducteurs qui sont rejetés ou dont l'accès est retardé sur des marchés à forte valeur ajoutée tels que l'UE et les États-Unis. Par exemple, suite au non-alignement sur les normes BPL de l'OCDE en 2022, les dossiers de plus de 159 produits chimiques d'Asie du Sud-Est ont dû être soumis à nouveau. Cet écart constitue un frein au commerce mondial ainsi qu'à la coopération en matière de recherche et développement dans le domaine des textiles conducteurs.

Taille et prévisions du marché des textiles conducteurs :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

9,5% |

|

Taille du marché de l'année de référence (2025) |

3,84 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

8,97 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des textiles conducteurs :

Analyse du type de produit

Les textiles conducteurs tissés devraient connaître une croissance significative de 46,9 % au cours des prochaines années, grâce à leur durabilité accrue, leur stabilité dimensionnelle et leur blindage contre les interférences électromagnétiques. Ces tissus sont principalement utilisés dans les uniformes militaires, les vêtements de travail industriels et les tenues médicales de pointe. Leur tissage structuré permet une application précise en tant que fibres conductrices, et ils sont performants dans des applications soumises à des charges et à une usure importantes. La demande est également soutenue par les programmes de modernisation de la défense mondiale et les réglementations en matière de sécurité industrielle. Le marché des textiles tissés devrait croître à un TCAC de 5,3 % entre 2025 et 2034, la région Asie-Pacifique étant le principal producteur avec plus de 38 % de la production totale en 2024.

Analyse du type de tissu

Le segment du nylon devrait connaître une croissance soutenue, représentant 41,8 % du chiffre d'affaires au cours des prochaines années. Cette croissance s'explique par sa grande flexibilité, sa résistance à la traction élevée et sa capacité à être revêtu de diverses technologies. Le nylon est particulièrement demandé dans les vêtements de sport, les textiles utilisés pour le suivi médical et les équipements militaires. Les textiles conducteurs en nylon sont hautement lavables et réutilisables, un atout majeur pour ce secteur. La production mondiale de tissus conducteurs en nylon a dépassé 1,5 million de mètres en 2023. La consommation se concentre en Amérique du Nord et en Europe, tandis que la production est principalement concentrée en Asie-Pacifique. Le marché des textiles conducteurs à base de nylon devrait enregistrer un taux de croissance annuel composé de 4,8 % d'ici 2034.

Analyse des matériaux conducteurs

Le segment des fibres métallisées, qui détenait une part de revenus de [insérer la part], devrait atteindre 34,6 % en 2024 et connaître une croissance substantielle d'ici 2034. Cette croissance est portée par leur conductivité, leur biocompatibilité et leurs propriétés antimicrobiennes, notamment dans les applications médicales, de défense et textiles liées aux capteurs. En 2023, plus de 58 % des fibres métallisées étaient utilisées sous forme de tissus recouverts d'argent. L'adoption de ces fibres a été favorisée par la demande croissante de biocapteurs portables, de vêtements intelligents et d'équipements de protection individuelle. Ce segment devrait croître à un TCAC de 5,4 % entre 2025 et 2034 grâce à ses importants investissements en R&D dans le domaine des nanorevêtements à base d'argent.

Notre analyse approfondie du marché des textiles conducteurs comprend le segment suivant

| Segment | Sous-segment |

Type de tissu |

|

matériau conducteur |

|

Type de produit |

|

Industrie utilisatrice finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des textiles conducteurs - Analyse régionale

Aperçu du marché Asie-Pacifique

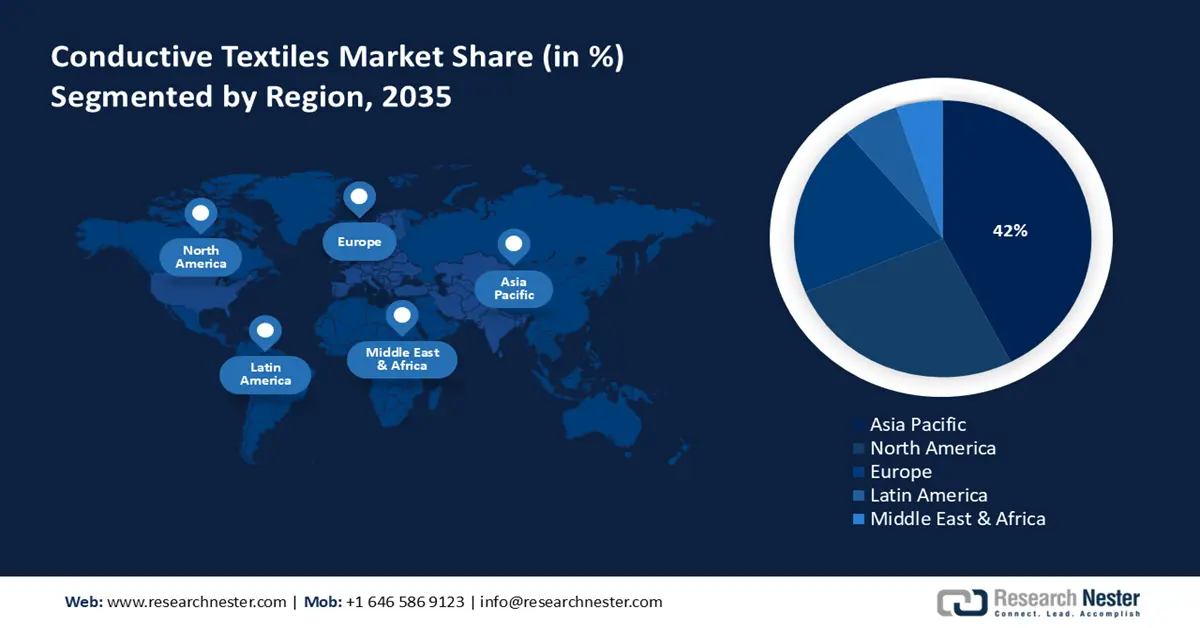

La région Asie-Pacifique devrait occuper une position dominante sur le marché des textiles conducteurs, avec une part de revenus en croissance de 42 % d'ici 2035. Les marchés régionaux sont fortement concentrés en Chine, au Japon, en Inde, en Malaisie et en Corée du Sud, où le développement des textiles intelligents et les investissements croissants dans la chimie durable sont bien établis. Par ailleurs, les secteurs de l'automobile, de la sécurité industrielle, des dispositifs médicaux portables et de l'électronique sont des moteurs essentiels de cette croissance. En Inde, le secteur chimique joue un rôle important dans l'environnement industriel et économique. Ce secteur devrait connaître une croissance rapide, atteignant entre 400 et 450 milliards de dollars d'ici 2030 et entre 850 et 1 000 milliards de dollars d'ici 2040, contre environ 220 milliards de dollars en 2023. De plus, de nouvelles initiatives gouvernementales, telles que la transition verte en Malaisie, accélèrent la décarbonation du secteur de la transformation chimique afin de doubler la part des énergies renouvelables dans le bilan électrique d'ici 2035.

La Chine devrait dominer le marché des textiles conducteurs de la région Asie-Pacifique d'ici 2034 grâce à sa production chimique à grande échelle et à la modernisation de ses industries, encouragée par le gouvernement. Entre 2018 et 2024, le pays a investi plus de 299 milliards de dollars dans la modernisation industrielle via le programme « Made in China 2025 ». Les usines chimiques ont permis d'économiser l'équivalent de 604 400 tonnes de charbon par an et de réduire leurs émissions de CO₂ de 15,6 millions de tonnes grâce à des travaux de rénovation énergétique. En 2023, plus de 1,1 million d'entreprises avaient adopté des procédés de production chimique durables. La forte demande de textiles intelligents dans les secteurs de l'électronique et de l'automobile renforce le marché intérieur et les capacités d'exportation. Les investissements et les échanges commerciaux ont favorisé le développement de la chimie de spécialité et l'intégration de la Chine dans les chaînes d'approvisionnement mondiales.

Le marché des textiles conducteurs en Inde est en plein essor grâce à la vigueur des exportations textiles, à la hausse des dépenses de défense et à l'adoption croissante des vêtements connectés intelligents. Le soutien gouvernemental à la production nationale et à l'innovation, via les programmes « Make in India » et « Production-Linked Incentive » (PLI) pour les textiles techniques, dynamise davantage ce marché. Les applications dans le domaine de la santé, notamment la surveillance des patients et les vêtements intelligents, constituent des axes de croissance clés.

Le commerce textile indien en 2023

Pays exportateur | Valeur (USD) | Pays importateur | Valeur (USD) |

États-Unis | 9,71B | Chine | 4,95 milliards |

Bangladesh | 2,64B | Bangladesh | 1,13B |

Allemagne | 2,03B | Vietnam | 484M |

Royaume-Uni | 1,82B | États-Unis | 462M |

Émirats arabes unis | 1,68B | Indonésie | 292M |

Source : OEC

Aperçu du marché nord-américain

Le marché des textiles conducteurs en Amérique du Nord devrait croître de 26 % d'ici 2035, grâce à l'industrialisation croissante et aux investissements publics accrus dans le développement de nouveaux matériaux. Le niveau important d'investissements en R&D et les financements publics alloués aux matériaux avancés renforcent la compétitivité du marché. La présence dominante d'acteurs clés en Amérique du Nord et les infrastructures de production textile à base de fibres contribuent également à l'essor du marché, cette région étant un leader mondial dans le développement des textiles conducteurs.

Le marché américain des textiles conducteurs bénéficie déjà d'une forte demande dans les secteurs de la défense, de l'aérospatiale, de la santé et des vêtements de sport. Aux États-Unis, le financement important accordé par le gouvernement au développement de prototypes pour les dispositifs portables de défense de pointe, conjugué à la croissance rapide des textiles intelligents sur le marché de l'électronique grand public, soutient la croissance du marché. Les exportations américaines de textiles et de vêtements ont progressé de 2,7 milliards de dollars (18,5 %) pour atteindre 17,4 milliards de dollars en 2021. Les vêtements, les fibres et les fils, les produits textiles divers et les tissus ont été les principaux moteurs de cette croissance. Les deux plus importants groupes de produits exportés étaient les tissus (5,5 milliards de dollars) et les fibres et les fils (4 milliards de dollars), représentant plus de la moitié des exportations américaines de textiles et de vêtements. Les principaux marchés de destination des exportations américaines de textiles et de vêtements étaient le Mexique, le Canada et le Honduras, qui ont absorbé 57,2 % des exportations américaines en 2021.

Le marché canadien des textiles conducteurs devrait croître à un taux de croissance annuel composé de 6,1 % entre 2025 et 2034, pour atteindre une part de marché d'environ 1,3 milliard de dollars américains à la fin de la période de prévision. Le Canada dispose d'industries automobiles et militaires qui soutiennent la demande, ainsi que d'une pression croissante en faveur des équipements de protection individuelle (EPI) portables dans les milieux de travail industriels. Le gouvernement canadien a également investi 1,8 milliard de dollars américains dans les technologies propres en 2023, ce qui a indirectement favorisé le développement des textiles intelligents. La production locale demeure modeste; toutefois, le déficit est comblé par les importations en provenance des États-Unis et d'Asie. La production pilote de technologies de fibres conductrices a également été encouragée par des crédits d'impôt nationaux et un soutien à la recherche et au développement dans le cadre du Programme de croissance propre du Canada.

Aperçu du marché européen

Le marché européen devrait détenir 21 % de parts de marché grâce à un contrôle accru des réglementations environnementales, à l'utilisation croissante de textiles intelligents et à une forte capacité d'innovation industrielle. L'augmentation des financements alloués aux textiles médicaux et aux textiles électroniques favorisera leur utilisation dans les secteurs de la santé et du bien-être. Par ailleurs, les politiques publiques proactives de l'Union européenne visant à promouvoir l'utilisation de matériaux durables dans le textile et la numérisation de ce dernier soutiendront l'innovation. L'Europe prend des mesures importantes pour renforcer les liens entre les universités, les start-ups et les fabricants textiles traditionnels, afin de stimuler l'innovation collaborative et de développer des textiles conducteurs multifonctionnels, légers et durables.

Commerce de fils de polyester multiples ou câblés en 2023

Région/Pays | Valeur des exportations (en milliers de dollars américains) | Quantité (kg) |

Royaume-Uni | 554,84 | 24 261 |

Allemagne | 13 676,84 | 814 127 |

France | 1 153,70 | 95 846 |

Italie | 8 942,80 | 1 187 690 |

Espagne | 2 748,13 | 605 599 |

Source : WITS

Principaux acteurs du marché des textiles conducteurs :

- DuPont de Nemours, Inc.

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Société Parker Hannifin

- Textiles techniques Baltex

- Matériaux de performance Laird (DuPont)

- Bekaert Deslee NV

- Produits Herculite Inc.

- Swicofil AG

- Kolon Glotech, Inc.

- Asahi Kasei Corporation

- SRF Limited

- Texchem Resources Berhad

- Industries Toray, Inc.

- Société Mitsufuji

Le marché mondial se caractérise par la concentration de plus de 41 % du chiffre d'affaires mondial, généré par des entreprises japonaises et américaines. Des sociétés japonaises comme Toray, Seiren et Teijin Frontier dominent le marché grâce à leur persévérance en matière de recherche et développement, leur intégration verticale et leur solide portefeuille de brevets dans le domaine des textiles intelligents et des fibres électroconductrices. Des entreprises américaines telles que DuPont et Laird ont pris de l'ampleur grâce à leurs activités de production et à leurs acquisitions dans les secteurs des technologies portables et de la défense. Les entreprises européennes travaillent sur l'écoconception ainsi que sur des applications de niche à haute performance. L'Inde et la Malaisie, grâce à des accords commerciaux et à la croissance des achats locaux, bénéficient d'une production compétitive en termes de coûts. Les stratégies mondiales actuelles privilégient les procédés à faible émission de carbone, la multifonctionnalité et le respect des réglementations REACH et des exigences de l'EPA.

Principaux fabricants mondiaux sur le marché des textiles conducteurs

Développements récents

- En septembre 2024, DOMO Chemicals a dévoilé sa gamme de polyamides durables, certifiée respectueuse de l'environnement lors du salon Fakuma 2024 et conçue pour les textiles à revêtement conducteur et à gestion thermique. Cette gamme a rapidement trouvé sa place dans les applications circulaires et bas carbone des centres européens de textiles fonctionnels. Au quatrième trimestre 2024, l'entreprise a enregistré une croissance de 16 % de sa part de marché dans le secteur des textiles fonctionnels, grâce à la forte demande en revêtements conducteurs durables. Ce lancement s'inscrit dans le cadre des lignes directrices européennes de décarbonation et des exigences accrues en matière de durabilité pour les entreprises.

- En juin 2024, Asahi Kasei a lancé un électrolyte conducteur hautement ionique breveté, destiné à améliorer la conductivité et la flexibilité des dispositifs électroniques intégrés aux textiles. Ce développement est spécifiquement conçu pour les capteurs portables utilisés dans le domaine médical. Ce lancement a permis à l'entreprise d'enregistrer une hausse de 12,5 % de son chiffre d'affaires lié à la santé par rapport au trimestre précédent, grâce à l'adoption rapide des textiles médicaux intelligents. Ce produit renforce la position d'Asahi Kasei dans le domaine des textiles électroconducteurs, alors que la demande mondiale de biocapteurs flexibles ne cesse de croître.

- Report ID: 8090

- Published Date: Sep 11, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.