Perspectives du marché du codage assisté par ordinateur :

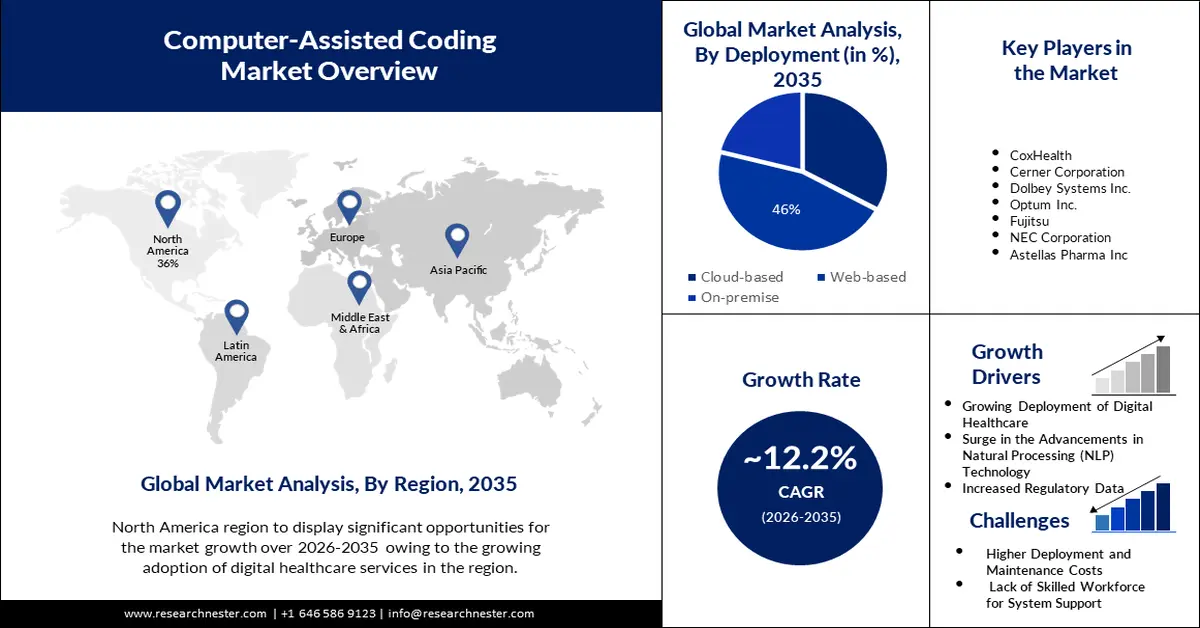

Le marché du codage assisté par ordinateur (CAO) était estimé à 6,26 milliards USD en 2025 et devrait dépasser 19,79 milliards USD d'ici 2035, avec un TCAC de plus de 12,2 % sur la période 2026-2035. En 2026, le CAO représente 6,95 milliards USD.

Le développement des DMP (Dossiers de Santé Électronique), qui aident les établissements de santé à accroître la précision et à rationaliser leurs procédures de codage, accroît le besoin de logiciels de codage assisté par ordinateur. Par exemple, en 2020, la plupart des cliniciens européens utilisaient des dossiers médicaux électroniques (DME). Plus de 80 % des praticiens européens interrogés dans le cadre de cette étude ont déclaré utiliser des DME. En 2020, la quasi-totalité des répondants au Danemark et aux Pays-Bas utilisaient des DME.

Le besoin de logiciels de codage assisté par ordinateur (CAO) utilisables à distance augmente avec la généralisation du télétravail, permettant aux programmeurs de travailler partout dans le monde. De plus, ce besoin est stimulé par les exigences réglementaires, telles que la Classification internationale des maladies (CIM) et d'autres normes de codage, car elles aident les établissements de santé à se conformer aux réglementations et à éviter les amendes. Ces facteurs stimulent donc le marché du CAO.

Clé Codage assisté par ordinateur Résumé des informations sur le marché:

Points forts régionaux :

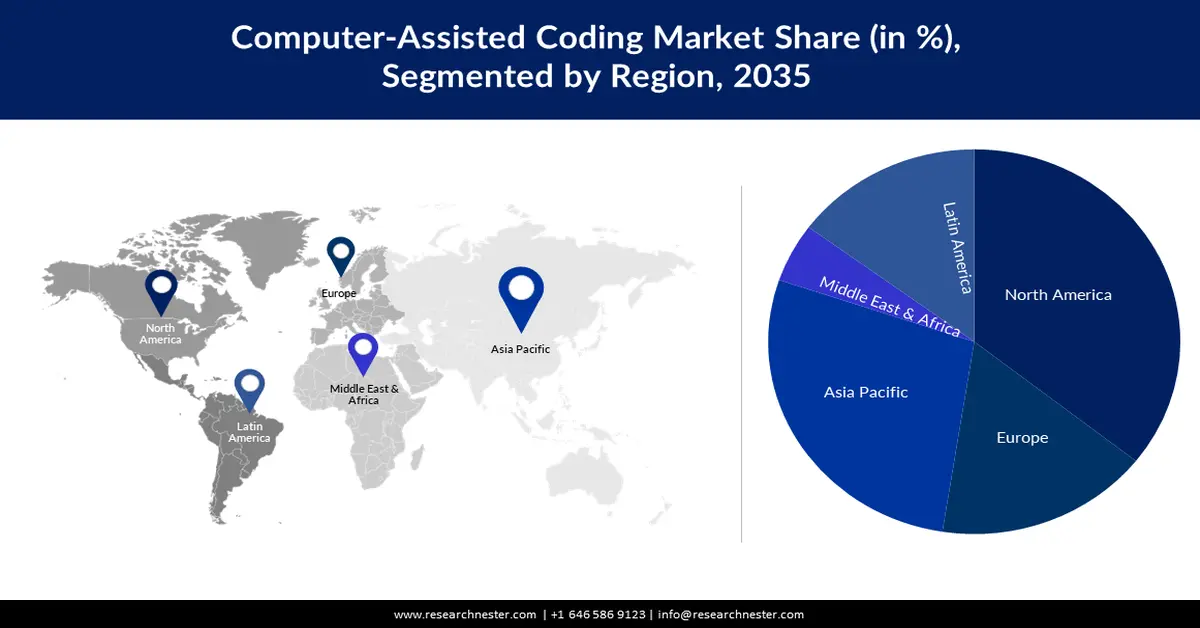

- Le marché nord-américain du codage assisté par ordinateur dominera le marché avec plus de 36 % de parts d'ici 2035, grâce à l'adoption croissante des services de santé numériques et à la présence d'acteurs clés majeurs.

- Le marché Asie-Pacifique atteindra 28 % de parts d'ici 2035, grâce aux initiatives gouvernementales en matière de santé numérique et à des programmes comme Ayushman Bharat.

Analyses sectorielles :

- Le segment web du marché du codage assisté par ordinateur devrait atteindre 46 % d’ici 2035, grâce à la commodité et à l’accessibilité des logiciels web accessibles partout.

- Le segment hospitalier devrait connaître une croissance significative d’ici 2035, grâce à l’efficacité et à la conformité accrues offertes par le codage assisté par ordinateur.

Principales tendances de croissance :

- Déploiement croissant de la santé numérique

- Augmentation des progrès dans la technologie du traitement automatique des données (TALN)

Défis majeurs :

- Coûts de déploiement et de maintenance plus élevés

- Le manque de main-d'œuvre qualifiée pour le support système peut freiner la croissance du marché

Acteurs clés :Oracle, CoxHealth, Cerner Corporation, Dolbey Systems Inc., Optum Inc., Fujitsu, NEC Corporation, Astellas Pharma Inc., Otsuka Holdings Co Ltd, NTT DATA Group Corporation.

Mondial Codage assisté par ordinateur Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 6,26 milliards USD

- Taille du marché 2026 : 6,95 milliards USD

- Taille du marché projetée : 19,79 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 12,2 % (2026-2035)

Dynamiques régionales clés :

- Plus grande région : Amérique du Nord (part de 36 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, Royaume-Uni, Japon

- Pays émergents : Chine, Inde, Japon, Corée du Sud, Brésil

Last updated on : 16 September, 2025

Moteurs de croissance et défis du marché du codage assisté par ordinateur :

Moteurs de croissance

Déploiement croissant de la santé numérique – En réduisant le besoin de codage manuel et en améliorant la précision du codage, l'utilisation de logiciels de codage dans les établissements de santé permet de réduire les coûts en évitant les refus de demandes de remboursement et en garantissant un remboursement correct. Les logiciels de codage assisté par ordinateur répondent ainsi à la demande de solutions de codage précises et efficaces, suscitée par le développement des initiatives de santé numérique. Par exemple, la Stratégie mondiale pour la santé numérique 2020-2025 et d'autres normes et standards de l'OMS pour la transformation des systèmes de santé numérique devraient être mis en œuvre plus facilement grâce à l'Initiative mondiale pour la santé numérique (GIDH), un réseau d'acteurs géré par l'Organisation mondiale de la Santé. Cette initiative servira de plateforme pour un vaste écosystème mondial de collaboration afin de renforcer les capacités nationales et la collaboration internationale dans le domaine de la santé numérique.

Progrès technologiques en matière de traitement automatique du langage naturel (TALN) - Les progrès croissants du traitement automatique du langage naturel (TALN) étendent le champ d'application des logiciels de codage assisté par ordinateur, car le TALN permet aux logiciels de comprendre et d'interpréter le langage humain plus efficacement. Cela leur permet d'analyser les documents médicaux, d'identifier les informations clés et de suggérer des codes appropriés avec précision. Par exemple, les logiciels de TALN destinés au secteur de la santé peuvent proposer des traitements ou des thérapies plus précis que le traitement manuel des données, en extrayant des informations importantes des documents cliniques, telles que le dosage des médicaments ou les facteurs de risque susceptibles d'influencer la santé d'un patient. Par conséquent, l'utilisation croissante du TALN dans le secteur de la santé accélère la croissance du marché. Selon un rapport de 2023, avec une part de marché colossale de 39 %, le TALN est l'acteur dominant du secteur de la santé.

Exigences réglementaires accrues pour la gestion des données des patients – Le marché des logiciels de codage assisté par ordinateur (CAO) est en pleine expansion en raison des exigences réglementaires croissantes en matière de gestion des données des patients, qui exigent des techniques de codage précises et conformes. Les fonctionnalités sophistiquées de ces logiciels leur permettent d'analyser les dossiers médicaux, de trouver les codes pertinents et de mettre en évidence d'éventuels problèmes de conformité. Cela profite aux établissements de santé en les aidant à se conformer à la réglementation, à éviter les amendes et à protéger la sécurité et la confidentialité des patients. Des réglementations telles que la loi HIPAA (Healthcare Insurance Portability and Accountability Act) exigent la protection de la sécurité et de la confidentialité des données des patients.

Défis

Coûts de déploiement et de maintenance plus élevés – L'expansion du marché sera freinée par les coûts élevés d'installation du support CAC sur site et par le manque d'expertise du domaine. De plus, le marché du codage assisté par ordinateur sera impacté par la réticence des professionnels de santé à utiliser les systèmes CAC dans les pays en développement. Par conséquent, les coûts de mise en œuvre élevés pourraient freiner la croissance du marché du codage assisté par ordinateur.

Le manque de main-d'œuvre qualifiée pour le support système peut entraver la croissance du marché

La réticence des prestataires de soins de santé des marchés émergents à adopter des solutions CAC pourrait entraver la croissance du marché.

Taille et prévisions du marché du codage assisté par ordinateur :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

12,2% |

|

Taille du marché de l'année de référence (2025) |

6,26 milliards de dollars |

|

Taille du marché prévue pour l'année (2035) |

19,79 milliards de dollars |

|

Portée régionale |

|

Segmentation du marché du codage assisté par ordinateur :

Analyse des segments de déploiement

Le marché du codage assisté par ordinateur (CAO) pour le segment web devrait représenter 46 % du marché au cours de la période de prévision. Grâce aux logiciels web, les installations et mises à jour complexes sur certains appareils ne sont plus nécessaires, car les entreprises de santé peuvent y accéder via un navigateur web. L'accès au programme depuis n'importe quel endroit disposant d'une connexion internet permet aux prestataires de santé d'y accéder plus facilement et à moindre coût. Ce marché est stimulé par des facteurs tels que le nombre croissant d'initiatives gouvernementales en faveur du CAO, ainsi que par les progrès et les évolutions technologiques des établissements de santé. Pour certains systèmes d'information de santé adoptant le CAO, les services web sont un choix courant, notamment s'ils disposent d'une interface de programmation ou d'autres outils d'automatisation du codage médical . Les dossiers codés, incluant les codes CPT et CIM-10 requis pour soumettre une demande de remboursement complète, ainsi que les liens entre les codes, les données patient, les modificateurs et les unités, constituent le résultat du flux de travail des logiciels de codage médical. Par conséquent, l'ensemble de ces facteurs contribue à la croissance du segment web.

Analyse du segment des utilisateurs finaux

Le segment hospitalier du marché du codage assisté par ordinateur (CAO) devrait détenir une part de marché de 43 % sur la période projetée. Ce segment est en pleine croissance car les hôpitaux sont confrontés à des défis uniques en matière de codage et de documentation. Les hôpitaux traitent un volume important de données patients et ont des besoins de codage complexes en raison de la diversité des spécialités et des procédures médicales qu'ils prennent en charge. Le CAO permet aux hôpitaux de rationaliser leurs processus de codage, d'améliorer la précision du codage et de garantir la conformité aux exigences réglementaires. Par ailleurs, l'une des principales raisons de la forte croissance du segment hospitalier est l'utilisation généralisée et efficace du CAO, qui réduit les coûts des soins de santé sans compromettre la conformité. Par exemple, dans une enquête menée auprès d'hôpitaux et de systèmes de santé américains, près de 70 % des adoptants du CAO ont attesté de l'efficacité accrue offerte par l'assistance informatique.

Notre analyse approfondie du marché mondial comprend les segments suivants :

Produit |

|

Déploiement |

|

Application |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché du codage assisté par ordinateur :

Aperçu du marché nord-américain

Le marché nord-américain du codage assisté par ordinateur devrait détenir la plus grande part de marché, soit 36 % au cours de la période prévue. Cette croissance s'explique par l'adoption croissante des services de santé numériques dans la région. De plus, la présence des principaux acteurs clés de la région accélère la croissance du marché. Par exemple, en novembre 2023, John Muir Health (JMH) et Ambience Healthcare ont annoncé leur partenariat, introduisant une plateforme d'IA générative entièrement connectée au DSE d'Epic. Par ailleurs, la télémédecine est une tendance en pleine expansion dans le secteur de la santé numérique en Amérique du Nord, permettant aux patients de bénéficier de soins à distance. Selon un sondage, 52 % des adultes nord-américains interrogés en 2022 ont déclaré avoir eu recours à la télémédecine, qui consiste en une visioconférence en direct avec leur médecin. Il s'agit d'une croissance considérable par rapport aux années précédentes.

Perspectives du marché APAC

Le marché du codage assisté par ordinateur en Asie-Pacifique devrait représenter 28 % du marché d'ici fin 2035. Cette croissance s'explique par la demande croissante de réduction de la charge pesant sur les systèmes de santé de la région. Par ailleurs, les gouvernements de divers pays lancent des programmes de mise en œuvre de la santé numérique, ce qui a un impact positif sur la croissance du marché. Par exemple, l'un des plus importants programmes d'assurance maladie au monde est Ayushman Bharat, communément appelé Pradhan Mantri Jan Arogya Yojana (PMJAY). Son objectif était d'offrir une protection financière contre les dépenses médicales inabordables. Par ailleurs, la Chine a publié en 2022 un ensemble de politiques de soutien à la construction d'hôpitaux intelligents, basées sur l'utilisation de dossiers médicaux électroniques (DME) et d'autres systèmes d'information, afin d'optimiser les services médicaux et de simplifier le diagnostic et le traitement. Ces facteurs stimulent donc la croissance du marché dans la région.

Acteurs du marché du codage assisté par ordinateur :

- Oracle

- Présentation de l'entreprise

- Stratégie d'entreprise

- Offres de produits clés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- CoxHealth

- Cerner Corporation

- Systèmes Dolbey Inc.

- Optum Inc.

Développements récents

- Oracle a dévoilé les nouvelles fonctionnalités de sa plateforme DME nouvelle génération, soulignant l'importance des applications conviviales et grand public pour améliorer l'expérience des patients et des professionnels de santé. La nouvelle plateforme DME Oracle Health offrira des solutions pratiques en libre-service qui autonomiseront les patients tout en allégeant la pression et les responsabilités administratives des professionnels de santé. Elle sera dotée d'une interface utilisateur moderne et de flux de travail simples et guidés.

- C'est avec fierté que CoxHealth annonce que l'ensemble de son organisation utilisera Epic pour son Dossier Médical Informatisé (DMI). Il s'agit d'un investissement technologique majeur qui optimisera la prestation de soins et la collaboration entre les employés. CoxHealth a choisi Epic comme solution pour optimiser le partage d'informations au sein du système de santé, standardiser les processus et offrir une intégration transparente pour une prise en charge globale des patients. Grâce au vaste portail patient d'Epic, CoxHealth pourra également améliorer considérablement l'expérience patient.

- Report ID: 5622

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Codage assisté par ordinateur Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.