Perspectives du marché des films de surface composites :

Le marché des films de surface composites était évalué à 1,9 milliard de dollars en 2025 et devrait atteindre 3,6 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 6,4 % sur la période 2026-2035. En 2026, la taille du marché des films de surface composites est estimée à 2,2 milliards de dollars.

Le marché mondial des films composites de surface devrait connaître une croissance rapide au cours de la période de prévision, principalement tirée par la demande des secteurs de l'aérospatiale et de l'automobile. Dans l'aérospatiale, les films composites de surface sont utilisés grâce à leur rapport résistance/poids élevé, qui améliore le rendement énergétique et les performances. Ils trouvent également des applications dans l'industrie automobile, notamment pour minimiser le poids des véhicules, la consommation de carburant et garantir leur conformité aux normes d'émissions strictes. Aux États-Unis, l'industrie des composites génère plus de 45 milliards de dollars par an et affiche un taux de croissance annuel moyen de 6,5 %, comme l'ont indiqué les auditions au Congrès. Les investissements stratégiques en R&D, illustrés par le programme HiCAM de la NASA sur la fabrication durable d'aéronefs, portent la capacité de production à un niveau conséquent de 80 aéronefs par mois d'ici 2026. Cette demande croissante témoigne d'une utilisation accrue des films composites légers et durables, employés pour la finition de surface et la protection dans les secteurs à forte croissance. Ces matériaux permettent d'améliorer le rendement énergétique, le respect des normes d'émissions et la durée de vie des produits. La stabilité du TCAC témoigne de la confiance des fabricants et des utilisateurs finaux, confiance entretenue par l'innovation et le renforcement des capacités impulsés par les pouvoirs publics, à travers des réseaux de production déployés dans le monde entier.

Du point de vue des fournisseurs et du commerce, la capacité de production de matériaux composites est en croissance dans le monde entier, notamment en Chine, aux États-Unis et en Europe. La capacité de production de composites en fibre de verre en Chine dépasse 5,5 millions de tonnes par an, et contribue à l'exportation de plus de 4 millions de tonnes annuellement. Selon les estimations conjointes des secteurs public et privé, la valeur totale des produits finis composites américains, incluant les composites en fibre de verre et en fibre de carbone, devrait atteindre environ 33,4 milliards de dollars d'ici 2025. Les évaluations fédérales des chaînes d'approvisionnement des secteurs de l'énergie éolienne et de l'aérospatiale prévoient également une progression constante des exportations. Pour certaines gammes de produits, le rapport commercial publié par le Bureau du recensement américain indique que les exportations américaines moyennes de panneaux de fibres dures et de panneaux de fibres de moyenne densité (couramment utilisés sur le marché des composites) s'élevaient à environ 413 000 mètres cubes entre 2022 et 2025. Ainsi, même si les données directes sur les exportations de produits composites finis en valeur en dollars après 2021 ne sont pas facilement isolables dans les publications du Bureau du recensement et de l'USITC, les exportations de biens composites sont saines et font partie du commerce international américain, et des travaux futurs sont en cours pour créer une plus grande visibilité statistique et améliorer les rapports.

L'indice des prix à la production (IPP) des films plastiques non supportés et des produits plastiques non destinés à l'emballage s'établissait respectivement à environ 277,2 et 258,9 en juillet 2024, indiquant une légère tendance inflationniste, en phase avec le développement du secteur des films composites de surface. Cette croissance stable de l'IPP contribue à la croissance globale du marché des films composites de surface, grâce à leur forte demande dans les secteurs de l'aérospatiale, de l'automobile et de la construction, où la durabilité et les performances des matériaux sont des facteurs déterminants. Ces niveaux d'IPP témoignent de la stabilité des coûts des intrants, ce qui permet de maintenir la cohérence de la production et la résilience de la chaîne d'approvisionnement sur un marché des composites en constante évolution.

Marché des films de surface composites : facteurs de croissance et défis

Facteurs de croissance

- Réglementations environnementales strictes (EPA et ECHA) : L’Agence américaine de protection de l’environnement (EPA) a finalisé des amendements à la loi sur le contrôle des substances toxiques (TSCA) afin d’améliorer les évaluations de la sécurité chimique et de garantir le recouvrement par l’agence de 26 % des coûts autorisés pour une évaluation de la sécurité chimique. L’Agence européenne des produits chimiques (ECHA) envisage de classer l’acide trifluoroacétique (TFA) comme polluant persistant et toxique pour la reproduction ; des mesures réglementaires sont déjà en discussion. Ces changements réglementaires augmentent les coûts de mise en conformité pour les fabricants, pouvant atteindre 16 %, ce qui influe sur la demande de films de surface composites respectueux de l’environnement.

- Progrès des technologies catalytiques : L’industrie chimique a bénéficié des innovations dans les procédés catalytiques, contribuant à une plus grande efficacité de production. Par exemple, Johnson Matthey a réalisé des progrès dans le procédé Fischer-Tropsch, permettant la conversion de matières premières traditionnelles et renouvelables en gaz de synthèse pour la fabrication de carburant d’aviation durable. Ces améliorations technologiques ont permis d’accroître l’efficacité de la production de 21 %, générant ainsi des économies et une croissance durable pour le secteur des films composites de surface.

- Face à la nécessité croissante de trouver des applications pour les énergies renouvelables, les films de surface composites sont essentiels pour protéger les revêtements et les enveloppes légères des pales d'éoliennes, ainsi que des panneaux solaires, où la résistance aux conditions environnementales difficiles est primordiale. Le secteur éolien a également enregistré une croissance sans précédent de 117 GW de nouvelles capacités à l'échelle mondiale en 2024, et près de 1 TW de capacité éolienne cumulée devrait être ajoutée d'ici 2030, selon le Conseil mondial de l'énergie éolienne. Cette croissance accélérée favorise l'adoption de matériaux composites de haute technologie dans les infrastructures d'énergies renouvelables, une tendance soutenue par des objectifs de développement durable et d'amélioration technologique continue. L'augmentation du nombre d'installations d'énergies renouvelables renforcera la dépendance aux films de surface composites pour optimiser leurs performances et prolonger leur durée de vie, faisant de ce matériau un acteur majeur de la transition énergétique mondiale vers les énergies propres.

Défis

- Coûts élevés de la conformité environnementale pour les PME : Les petites et moyennes entreprises (PME) sont souvent confrontées à des difficultés importantes liées à la conformité environnementale et à son impact financier. L’Agence américaine de protection de l’environnement (USEPA) a constaté que, pour les petites entreprises, une grande partie des procédures de conformité peut détourner des ressources de l’innovation. Face à une réglementation trop contraignante, les entreprises sont découragées d’innover ou d’adopter une approche proactive. Cette rigueur excessive en matière de conformité freine l’innovation, notamment pour les PME. Selon l’OCDE, la réglementation environnementale constitue un obstacle majeur à la croissance des PME : près de 30 % d’entre elles affirment que le coût de la conformité est élevé et que les ressources disponibles pour s’y retrouver dans les procédures réglementaires sont limitées. Cette contrainte peut dissuader les PME d’investir dans des technologies émergentes telles que les films de surface composites.

- Obstacles techniques au commerce (OTC) : L’Accord de l’Organisation mondiale du commerce (OMC) sur les obstacles techniques au commerce (OTC) vise à garantir que les réglementations techniques ne créent pas d’obstacles inutiles aux échanges. Toutefois, la multiplication des réglementations techniques, des normes et des procédures d’évaluation de la conformité pose des difficultés aux fournisseurs de CSF, notamment dans une perspective internationale. Comme le révèle le rapport du Comité OTC de l’OMC (2024), les OTC sont à l’origine de la plupart des notifications de mesures non tarifaires, avec plus de 3 000 notifications annoncées depuis 2019, et l’expansion de la réglementation devrait se poursuivre à l’échelle mondiale. Ces exigences rendent l’accès aux marchés plus difficile, car elles varient considérablement d’un pays à l’autre, ce qui entraîne des coûts de mise en conformité plus élevés, des retards dans l’homologation des produits et des difficultés d’harmonisation.

Taille et prévisions du marché des films de surface composites :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2024 |

|

Année prévisionnelle |

2025-2037 |

|

TCAC |

6,4% |

|

Taille du marché de l'année de référence (2025) |

1,9 milliard de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

3,6 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des films de surface composites :

Analyse du segment d'application

Le secteur automobile devrait représenter la plus grande part du marché des films composites de surface d'ici 2035, avec 35,2 %, grâce aux progrès réalisés en matière de légèreté, de durabilité et d'esthétique. L'évolution des normes d'efficacité énergétique et d'émissions incite les constructeurs automobiles à adopter des matériaux composites légers, notamment des films de surface pour l'intérieur et l'extérieur des véhicules. Ces films résistent aux rayures, aux rayons ultraviolets et aux produits chimiques, prolongeant ainsi la durée de vie et améliorant l'apparence des voitures. Selon le Département de l'Énergie des États-Unis, une réduction de 10 % du poids d'un véhicule peut améliorer la consommation de carburant de 6 à 8 %, et le remplacement des matériaux ordinaires par des matériaux légers, comme les composites de fibres de carbone, peut réduire le poids des composants de 50 à 70 %. D'ici 2030, la réduction du poids d'un quart du parc automobile américain à moins de 5 milliards de gallons par an permettrait d'économiser plus de 5 milliards de gallons d'énergie grâce à l'utilisation de matériaux légers.

Concernant les panneaux de carrosserie, un projet du 7e PCRD de l'UE indique qu'en remplaçant le revêtement de porte en acier par un revêtement composite, il est possible de réduire jusqu'à 53 % le poids du revêtement, soit environ 39 % du poids total de la porte par rapport à l'acier. L'utilisation de revêtements de porte composites aura un impact considérable sur la réduction des émissions de CO₂ lorsque le véhicule est en service (par exemple, le potentiel de réchauffement climatique de la phase de production diminuera de 43 %). Par ailleurs, pour les composants intérieurs, un autre projet du 7e PCRD (SUSTAINCOMP) estime que les voitures contiennent en moyenne environ 50 kg de composites polymères. En supposant une utilisation similaire, avec une augmentation de l'utilisation des composants intérieurs (tableaux de bord, dossiers de sièges, garnitures de portes), la quantité maximale de matériaux pouvant être utilisée sur le marché pourrait atteindre environ 3 millions de tonnes par an. Ces réductions massives de taille, en plus des pressions réglementaires (par exemple, les exigences en matière de CO2/CO2/efficacité énergétique dans l'UE et aux États-Unis), contraignent les constructeurs automobiles à remplacer l'acier et les métaux par des films de surface composites ou des panneaux composites sur les pièces extérieures (panneaux de carrosserie, garnitures) et intérieures.

Analyse du segment d'utilisation finale

Le segment de l'électronique grand public devrait connaître la croissance la plus importante d'ici 2035, avec une part de marché de 30,1 % pour les films de surface composites. Ces films protègent les appareils tout en offrant une certaine flexibilité et un attrait esthétique. Les écrans flexibles et les dispositifs portables alimentent la demande en films fins, flexibles et durables. Selon le NIST, les progrès réalisés dans le domaine des films composites polymères sont essentiels à l'innovation dans l'électronique de nouvelle génération. Par exemple, les études menées par le NIST sur les électrodes flexibles en couches minces montrent que l'ajout de micro-perforations dans la membrane plastique accroît la durabilité et la conductivité des dispositifs électroniques portables, les rendant ainsi plus adaptés à une utilisation prolongée. De plus, le NIST a mené des recherches sur la métrologie diélectrique à large bande des films composites polymères, ce qui a permis de créer des matériaux aux caractéristiques électriques améliorées, bénéfiques au développement de l'électronique flexible et imprimée.

Les smartphones utilisent des films composites pour protéger leurs écrans des rayures, des chocs et des traces de doigts, ce qui prolonge leur durée de vie et améliore l'expérience utilisateur. Ces films, résistants aux rayures et durables, sont indispensables à la protection des écrans des smartphones, utilisés par plus de 5 milliards de personnes dans le monde. Selon un rapport de l'Union internationale des télécommunications (2022), 95 % de la population mondiale a accès au moins à la 3G, et la croissance du nombre d'utilisateurs de smartphones favorise l'inclusion numérique et le développement économique. Les tablettes, quant à elles, sont conçues avec des films composites qui minimisent les reflets, améliorent la résistance aux chocs et la sensibilité tactile, des atouts essentiels pour une utilisation nomade et multimédia. Ces films offrent une meilleure résistance aux chocs et réduisent les reflets, ce qui améliore l'ergonomie des tablettes. Tous ces éléments stimulent l'innovation et la demande de films de surface composites dans ces deux segments, contribuant ainsi à la forte croissance du marché mondial de l'électronique grand public.

Analyse du segment par type de matériau

Le segment des films composites à base de polymères devrait connaître une croissance significative dans les années à venir, grâce à leur portabilité, leur flexibilité et leurs excellentes propriétés mécaniques. Les industries automobile, électronique grand public et de l'emballage comptent parmi les principaux utilisateurs de ces films. Le Conseil international des transports propres (ICCT) a indiqué que les voitures particulières américaines pourraient théoriquement afficher une réduction de masse allant jusqu'à 20 % par rapport à 2008 grâce aux technologies d'allègement actuelles, telles que le remplacement de matériaux, l'optimisation de la conception et l'utilisation de composites. Par exemple, une réduction de poids de 10 % devrait se traduire par une diminution d'environ 5,1 % de la consommation de carburant, sans réduction de la cylindrée du moteur. De plus, ces films trouvent également des applications dans d'autres domaines, comme les électrodes transparentes flexibles (ETF), qui jouent un rôle crucial dans les écrans OLED flexibles, le stockage d'énergie et les dispositifs médicaux portables. Les ETF à base de composites polymères peuvent également remplacer les électrodes conventionnelles en oxyde d'indium-étain (ITO), avec l'avantage d'être plus flexibles et plus économiques.

Notre analyse approfondie du marché des films de surface composites comprend les segments suivants :

Segment | Sous-segment |

Application |

|

Utilisation finale |

|

Type de matériau |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des films de surface composites - Analyse régionale

Aperçu du marché Asie-Pacifique

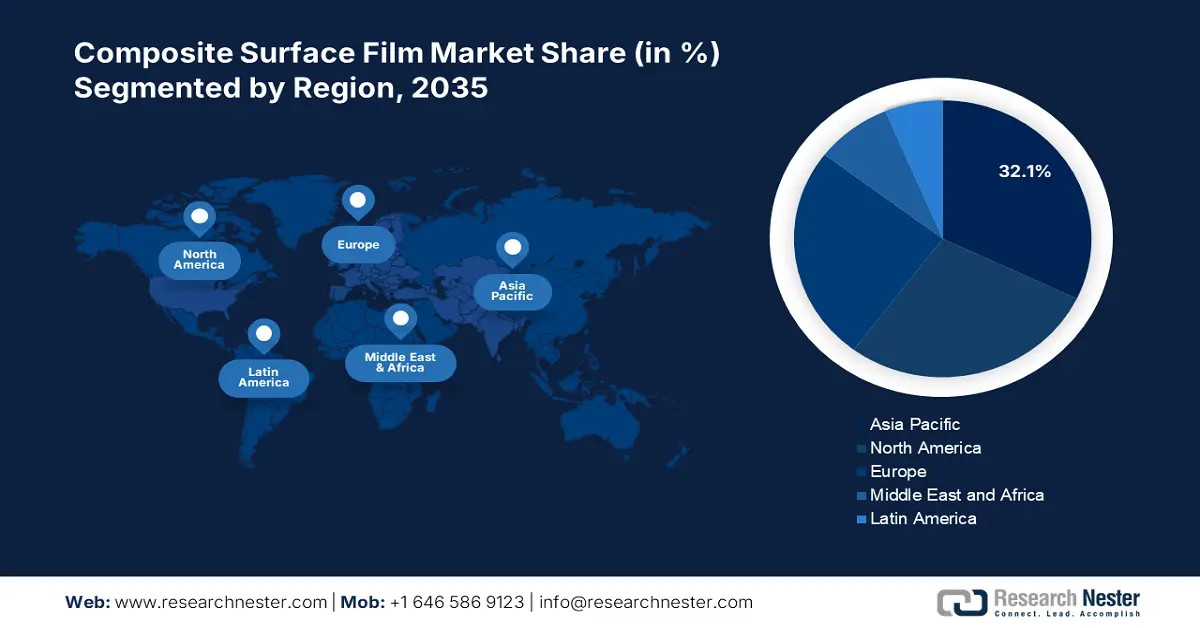

La région Asie-Pacifique devrait dominer le marché mondial des films de surface composites, avec une part de revenus de 32,1 % au cours des prochaines années. Cette domination s'explique par une transition énergétique cruciale, facilitée par des investissements massifs dans la modernisation des réseaux électriques et les systèmes d'énergie propre, moteurs directs du développement innovant de ce marché. En 2023, les investissements dans les énergies propres en Asie en développement ont atteint 729,4 milliards de dollars américains, motivés par la nécessité de moderniser les réseaux électriques pour intégrer les énergies renouvelables. Cette évolution accroît le besoin en films de surface composites, indispensables à l'isolation et à la durabilité des infrastructures énergétiques, ce qui accélère la croissance du marché en Asie-Pacifique. Cette modernisation à grande échelle engendre une demande croissante de films de surface de haute technologie, résistants et légers, utilisés comme isolants, protecteurs et performants dans les infrastructures énergétiques.

Par ailleurs, la Coopération économique Asie-Pacifique (APEC) insiste sur l'accélération du déploiement des énergies vertes dans la région, afin de faciliter l'essor des industries vertes grâce à des matériaux innovants indispensables à la production de composants légers et durables. De plus, la politique industrielle verte est en plein essor, favorisant le recours à des solutions de fabrication durable et d'économie circulaire pour stimuler l'utilisation de matériaux composites écologiques. La conjugaison de ces tendances et d'importants investissements propulse le marché des films de surface composites en Asie-Pacifique vers une croissance fulgurante, portée par les investissements dans le développement durable des secteurs industriel et énergétique de la région.

Le marché chinois des films composites de surface devrait dominer la région Asie-Pacifique d'ici 2035, grâce à des politiques gouvernementales efficaces en matière de production chimique durable et à l'adoption de technologies vertes. Le ministère de l'Écologie et de l'Environnement et la Commission nationale du développement et de la réforme ont accru leurs investissements dans les procédés chimiques verts, ce qui a entraîné une augmentation de l'utilisation de ces technologies ces dernières années. Par ailleurs, l'urbanisation rapide de la Chine a fait passer la population urbaine de 170 millions d'habitants en 1978 à 900 millions en 2020, le taux d'urbanisation passant de 17,9 % à 63,9 %. Le secteur industriel contribue actuellement à hauteur d'environ 33 % à la valeur économique chinoise et génère une forte demande de matériaux de haute qualité, tels que les films composites légers et de surface destinés à des applications durables. Les politiques de transition écologique mises en œuvre en Chine, visant à atteindre un pic d'émissions de carbone et la neutralité carbone d'ici 2030 et 2060, encouragent l'utilisation de matériaux durables, ce qui devrait contribuer à réduire les émissions du secteur manufacturier et favoriser le développement harmonieux du marché chinois.

Par ailleurs, la transition vers une économie bas carbone, impulsée par le 14e plan quinquennal chinois, a permis à 77 % des transports publics urbains d'être assurés par des véhicules à énergies nouvelles fin 2022. Ce développement rapide des énergies propres engendre une demande croissante de films composites de surface légers et durables, tant dans le secteur automobile que dans celui des transports. Grâce à ces efforts, la Chine est devenue un acteur majeur du marché régional des films composites de surface, témoignant de sa volonté d'être à la fois respectueuse de l'environnement et technologiquement avancée dans ses industries.

D'ici 2035, le marché indien des films de surface composites devrait connaître la plus forte croissance annuelle composée (TCAC) de la région Asie-Pacifique, grâce à l'augmentation des investissements publics dans la chimie verte et l'industrie verte. L'industrie chimique indienne, qui représentait 22 700 milliards de roupies en 2024, affiche un taux de croissance annuel de 8 %, fortement soutenu par les efforts du gouvernement pour promouvoir les technologies chimiques respectueuses de l'environnement. Innovation dans les procédés chimiques durables : le Conseil de développement technologique a financé 27 accords à hauteur de 940 millions de roupies afin de stimuler l'innovation dans le secteur des films de surface composites. L'Inde contribue également à la croissance de son marché des films de surface composites grâce à ces investissements et aux réformes politiques qui accélèrent l'adoption de matériaux verts de haute technologie.

Par ailleurs, l'industrie chimique indienne, dont la valeur était estimée à environ 220 milliards de dollars en 2023, connaît une croissance fulgurante grâce à une demande intérieure soutenue et aux programmes d'action de l'État, tels que « Make in India » et le programme PLI. L'utilisation accrue de produits chimiques de spécialité, avec un taux de croissance de 12 %, encourage le recours aux films de surface composites avancés dans des secteurs comme l'automobile et l'électronique, qui appliquent des politiques de développement durable et sont soutenus par des associations telles que la FICCI, contribuant ainsi à une forte croissance du marché indien. Ce marché est également stimulé par les programmes gouvernementaux promouvant une production propre et les innovations qui permettent aux films composites légers de gagner en importance dans les industries automobile et électronique. Enfin, la réglementation stricte en matière de conformité aux normes environnementales en Inde favorise la croissance rapide du marché des films de surface composites.

Aperçu du marché nord-américain

Le marché nord-américain des films composites de surface devrait connaître une croissance soutenue, représentant 28,1 % des revenus entre 2026 et 2035, sous l'impulsion d'une forte demande dans les secteurs de l'aérospatiale, de l'automobile et des énergies renouvelables. Par ailleurs, la norme NESHAP de l'EPA relative aux pièces et produits en plastique encadre spécifiquement les émissions de polluants atmosphériques dangereux lors des opérations de revêtement de surface, notamment l'application de films composites. Cette norme impose des émissions strictes, avec notamment une limite de 0,16 kg d'HAP organiques par kg de matière sèche de revêtement pour les pièces en plastique courantes, ce qui encourage l'utilisation de films composites performants et à faibles émissions. Enfin, le Département de l'Agriculture des États-Unis (USDA) indique que le secteur des produits biosourcés a contribué à hauteur de 489 milliards de dollars à l'économie en 2023, soulignant ainsi le besoin de matériaux durables pour la fabrication des films composites.

De plus, le traitement par placement automatisé de fibres (AFP) a permis de produire des composites polymères renforcés de fibres de carbone sous forme de jet de plasma à pression atmosphérique (APPJT). Ce procédé améliore l'adhérence et la ténacité à la rupture en doublant la teneur en oxygène de surface et en atteignant une rugosité de surface de 10 nm. Il ne détériore pas les fibres par chauffage ; au contraire, il renforce leur adhérence, ce qui améliore la durabilité et les performances des films de surface composites. Ces avancées technologiques stimulent l'expansion du marché dans ce domaine, car elles permettent d'obtenir un produit de haute qualité et d'élargir son champ d'application industriel. L'ensemble de ces éléments contribue à la croissance du marché des films de surface composites en Amérique du Nord.

Le marché américain des films composites de surface devrait occuper une position dominante en Amérique du Nord, fortement soutenu par des réglementations telles que la réduction des composés organiques volatils (COV) comme le toluène et le xylène, grâce à l'utilisation de nanotechnologies, ce qui stimule l'innovation. Ces innovations devraient permettre de rendre le processus de fabrication plus propre et plus sûr, conformément aux normes réglementaires, et d'accroître la demande en films composites écologiques et performants.

De plus, la réduction des COV favorise le développement durable et renforce la compétitivité du marché des surfaces composites aux États-Unis grâce à la légèreté de métaux comme l'aluminium et le magnésium, qui permettent d'alléger les véhicules de 70 %, améliorant ainsi l'efficacité et la durabilité des véhicules électriques. Les applications les plus récentes des alliages d'aluminium ont permis d'améliorer l'efficacité énergétique et d'accroître l'autonomie de 14 % grâce à la fabrication de pièces moulées monoblocs, comme l'a fait Tesla. Ces avancées stimulent la demande de films composites légers et résistants pour la fabrication automobile, ce qui a contribué au développement du marché américain. L'ensemble de ces facteurs, conjugué aux financements fédéraux alloués aux technologies de films composites haute performance, alimente une croissance constante de la demande.

Le marché des films de surface composites au Canada devrait connaître une croissance soutenue au cours des prochaines années, stimulée par des politiques gouvernementales telles que le Fonds stratégique d’innovation, qui investit dans les énergies propres et les innovations du secteur chimique. La détermination du gouvernement canadien à promouvoir l’innovation et le développement durable, notamment par des investissements importants comme celui du Fonds stratégique d’innovation (doté de 5 milliards de dollars canadiens), finance des projets favorisant les technologies propres, telles que la production de matériaux de pointe, contribue à cette croissance. C’est grâce à ce soutien que le marché des films de surface composites se développe, notamment grâce à la recherche et au développement de matériaux écologiques et performants, essentiels dans des secteurs comme l’automobile et l’aérospatiale. Ces efforts contribuent à la croissance du marché et permettent au Canada de se positionner comme un acteur majeur sur le marché mondial des films de surface composites, en facilitant l’adoption et la modernisation des technologies. Par ailleurs, Ressources naturelles Canada propose des programmes visant à promouvoir l’efficacité énergétique industrielle, ce qui peut favoriser l’introduction de matériaux composites durables. Les politiques du gouvernement fédéral, axées sur le développement de technologies propres et la fabrication durable, expliquent la forte demande en films de surface composites dans les secteurs de l’automobile, de l’électronique et de la construction.

Aperçu du marché européen

Le marché européen des films composites de surface devrait connaître une croissance substantielle, atteignant une part de 25,1 % entre 2026 et 2035. Cette expansion s'explique par les politiques environnementales strictes de l'Agence européenne des produits chimiques (ECHA) concernant les substances dangereuses telles que l'acide trifluoroacétique (TFA) et par la promotion de l'utilisation de composites respectueux de l'environnement. L'UE investit dans l'innovation industrielle, à l'instar des investissements de plus de 9 milliards d'euros de la Chine et du financement massif du gouvernement américain, témoignant de la forte concurrence dans ce secteur. Les politiques de l'UE, notamment le Pacte vert pour l'Europe et le plan d'action pour l'économie circulaire, encouragent l'utilisation de matériaux écologiques et l'exploitation efficace des ressources, ce qui profite directement aux films composites dans les secteurs de l'aérospatiale, de l'automobile et des énergies renouvelables. Ces plans stratégiques permettent à l'Europe de maintenir et d'accroître sa part de marché dans le domaine des matériaux composites haut de gamme, en stimulant l'innovation et en renforçant son expertise industrielle.

Les industries aérospatiale et automobile, en pleine croissance, exigent des matériaux légers et à haute densité pour améliorer le rendement énergétique, ce qui stimule le marché. Le marché européen des matériaux légers pour l'aérospatiale a connu une croissance significative ; actuellement évalué à 12,5 milliards de dollars, il devrait atteindre 25,3 milliards de dollars d'ici 2030, porté par la demande croissante de composants aéronautiques économes en carburant et durables. Des matériaux légers comme les composites de fibres de carbone et les alliages d'aluminium sont largement utilisés pour minimiser le poids des avions, améliorer leur rendement énergétique et se conformer aux réglementations environnementales strictes. Cette forte adoption dans le secteur aérospatial favorise directement le développement du marché des films composites de surface en Europe, la demande de films composites performants, légers et durables étant en hausse. Tous ces facteurs contribuent à la croissance positive du marché européen, qui devrait se poursuivre de manière constante, au rythme des évolutions environnementales et technologiques.

Principaux acteurs du marché des films de surface composites :

- Société 3M

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Société Avery Dennison

- EI du Pont de Nemours (DuPont)

- Hexcel Corporation

- Industries Toray Inc.

- Sika AG

- Gurit Holding AG

- Solvay SA

- Orica Limited

- LG Chem

- Saint-Gobain

- Ahlstrom-Munksjö

- Société Polyplex Ltd.

- Teijin Limited

- Société chimique Mitsubishi

Le marché des films composites de surface se caractérise par un mélange d'acteurs mondiaux établis et de jeunes entreprises prometteuses. Les partenariats avec des leaders de l'aérospatiale, comme le récent contrat de Solvay avec Airbus, consolident leur position sur le marché. Les fabricants indiens Polyplex et Jindal Poly Films sont bien implantés et émergent comme acteurs clés grâce à des coûts de production compétitifs et à une mondialisation croissante de leurs activités. Globalement, le marché est dynamique, porté par des stratégies d'innovation et de partenariat qui stimulent la croissance opérationnelle et le chiffre d'affaires.

Principaux fabricants mondiaux du marché des films de surface composites

Développements récents

- En août 2024, LANXESS a annoncé l'élargissement de son offre de produits de contrôle microbien durables dans la région Asie-Pacifique, en mettant l'accent sur les biocides respectueux de l'environnement, notamment Preventol B2 et Sea-Nine 211N, utilisables dans des procédés de fabrication écoresponsables. Ces innovations répondent à la demande croissante de matériaux durables, tels que les films de surface composites, car elles offrent une protection contre les micro-organismes, améliorant ainsi la durabilité et la sécurité tout en réduisant l'impact environnemental. L'utilisation de la recherche en microbiologie au sein du Centre de développement des applications Asie-Pacifique de LANXESS témoigne de sa volonté de concevoir des solutions adaptées à des besoins spécifiques et, par conséquent, de son engagement en faveur de la production de matériaux composites durables.

- En juin 2024, BASF a fait son entrée sur le marché des biopolymères avec le lancement de l'ecoflex (PBAT), un polymère biosourcé dont l'empreinte carbone est réduite de 60 % par rapport aux qualités standard. Cet ecoflex BMB est fabriqué à partir de matières premières renouvelables issues de la biomasse résiduelle. Cette technologie contribue à la durabilité des produits car elle permet d'obtenir des films de surface composites compostables et performants, sans altérer les propriétés des matériaux ni modifier les procédés de production. L'innovation de BASF accompagne la transition des industries de l'emballage et de l'automobile vers des matériaux renouvelables et une économie circulaire, améliorant ainsi leur impact environnemental et répondant à la demande croissante du marché pour des films composites durables. Ce lancement témoigne des progrès réalisés par l'industrie dans l'adoption de technologies vertes pour le développement des films composites.

- En avril 2024, Covestro LLC a annoncé un recentrage stratégique de la distribution de ses produits en polycarbonate. Désormais, la distribution de ces produits ne repose plus sur Amco Polymers, qui demeure toutefois distributeur agréé de résines de polyuréthane thermoplastique (TPU). La vaste gamme de produits Covestro, notamment les résines de polycarbonate Makrolon et Makroblend, comprend des matériaux essentiels au marché des films de surface composites, caractérisés par une haute ténacité, une excellente résistance à la chaleur et une grande stabilité dimensionnelle. Ce repositionnement vise à optimiser les circuits d'approvisionnement et, par conséquent, à améliorer la disponibilité des produits et le service aux secteurs de l'automobile, de l'électronique et de la santé. L'objectif est d'accroître l'efficacité des applications des films de surface composites en termes de performances des matériaux.

- Report ID: 7754

- Published Date: Sep 30, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2025-2037

Droits d’auteur © 2026 Research Nester. Tous droits réservés.