Perspectives du marché des préformes composites :

Le marché des préformes composites était évalué à 298,8 millions de dollars en 2025 et devrait atteindre 519,7 millions de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) d'environ 5,9 % sur la période 2026-2035. En 2026, la taille du marché des préformes composites était estimée à 307,3 millions de dollars.

Le marché mondial des préformes composites devrait connaître une croissance significative d'ici 2035, principalement en raison du carnet de commandes important dans l'assemblage des équipements de transport, ce qui implique une demande future de composants préformés. Selon les données du Bureau du recensement des États-Unis (M3), les commandes non honorées de biens durables manufacturés s'élevaient à 1 470 milliards de dollars en juin 2025, représentant d'importants engagements de production qui devraient se traduire par une utilisation future de préformes composites sur les marchés de la mobilité et des transports. Par ailleurs, les investissements fédéraux américains en R&D favorisent les technologies qui constituent souvent le socle de l'approvisionnement en matériaux avancés. La NASA a alloué 1,2 milliard de dollars dans son budget pour l'exercice 2025 à son programme de technologies spatiales, visant à améliorer les matériaux et les techniques de fabrication haute performance. De même, le Département de l'Énergie des États-Unis dispose d'un Bureau des technologies avancées des matériaux et de la fabrication (AMMTO) qui soutient des projets visant à renforcer la production de matériaux ; par exemple, 33 millions de dollars sont actuellement disponibles pour développer des systèmes de fabrication intelligents et des systèmes d'approvisionnement en matériaux résilients. L'indice des prix à la production (IPP) du Bureau des statistiques du travail (autres produits en plastique renforcé et en fibre de verre) est passé d'environ 218,475 en avril à 222,437 en juillet 2025, ce qui montre une lente augmentation des coûts des intrants liés aux composites.

Un ensemble plus important d'engagements d'approvisionnement en biens durables fournit des informations indirectes. Par exemple, le carnet de commandes des fabricants de biens durables, qui s'élevait à 1 470 milliards de dollars en juin 2025, indique que les chaînes de production et d'approvisionnement en amont (fibres, préformes textiles, moulage) devront être adaptées pour répondre à la demande à venir. Le retard accumulé dans la production nationale est lié au commerce international de matières premières telles que les fibres de carbone et de verre, généralement importées via les codes commerciaux de biens industriels enregistrés dans les données commerciales américaines. Le soutien gouvernemental aux infrastructures de production se manifeste par son appui à des installations comme la plateforme de fabrication convergente du Laboratoire national d'Oak Ridge, financée par l'AMMTO et le programme de base industrielle du département de la Défense, qui permet des expérimentations sur des matériaux et des chaînes d'assemblage de pointe. De plus, la NASA a octroyé 50 millions de dollars à 14 organisations dans le cadre de son initiative HiCAM (Hi-Rate Composite Aircraft Manufacturing), visant à développer des procédés de fabrication et des matériaux composites avancés pour les structures d'aéronefs. Ces avancées soutiennent le développement de prototypes, les techniques de traitement des matériaux et l'évaluation des performances structurelles à petite échelle des technologies de préformes composites.

Marché des préformes composites : facteurs de croissance et défis

Facteurs de croissance

- Politiques automobiles légères : L’un des principaux défis des politiques automobiles concernant les matériaux composites réside dans le durcissement des normes d’émissions et d’efficacité imposées par les autorités de réglementation. Le Département des Transports (DOT) et la NHTSA ont adopté une réglementation fédérale définitive sur la consommation de carburant, fixant un objectif moyen de 58 miles par gallon (mpg) pour l’ensemble du parc automobile d’ici 2032, avec une amélioration annuelle de 5 % pour les voitures particulières et de 4 % pour les camions légers. Le respect de ces normes incite les constructeurs automobiles à remplacer les éléments métalliques lourds par des structures en matériaux composites. Parallèlement, le marché des véhicules électriques connaît une croissance constante. Selon les données gouvernementales, en 2022, d’après le Département de l’Énergie des États-Unis, les véhicules électriques représentaient 6,1 % des ventes de véhicules légers neufs. En novembre 2023, plus de 1,2 million de véhicules électriques rechargeables avaient été vendus, soit 9 % des ventes de véhicules légers neufs. Les préformes composites permettant une réduction de poids et une haute résistance dans les structures de protection contre les chocs, les boîtiers de batteries et autres jouent un rôle central dans la réalisation de ces deux objectifs.

- Engagements de croissance du secteur aérospatial : L’industrie aérospatiale est un client de longue date des préformes composites, car son fonctionnement repose sur une demande soutenue et sur le financement par les pouvoirs publics du développement de nouveaux matériaux avancés. Le budget 2025 de la NASA prévoit un engagement de 1,2 milliard de dollars pour la Direction des missions de technologies spatiales, un investissement crucial pour les matériaux et systèmes de fabrication de nouvelle génération, tels que les composites haut de gamme destinés aux structures et aux systèmes de propulsion. Cet engagement s’inscrit dans le cadre de la production aérospatiale mondiale : en 2025, les commandes non honorées d’équipements de transport américains, comme les avions de ligne, s’élevaient à 1,47 milliard de dollars. Ces commandes en attente garantissent un approvisionnement continu à long terme en assemblages à forte composante composite, notamment les nervures d’ailes et les renforts de fuselage.

- Transition énergétique et investissements dans les infrastructures : Les préformes composites constituent un élément essentiel de la transition énergétique mondiale, notamment pour la fabrication de pales d'éoliennes, le stockage de l'hydrogène et les réservoirs sous pression. En décembre 2024, le Département de l'Énergie des États-Unis a annoncé un nouveau financement de 20 millions de dollars destiné à relever les défis technologiques et logistiques liés au recyclage des composites renforcés de fibres, tels que ceux utilisés dans les pales d'éoliennes. Ce financement soutient l'innovation dans les matériaux de type préforme, le traitement en fin de vie et le développement à grande échelle d'une production durable de composites. Par ailleurs, la capacité éolienne installée aux États-Unis s'élevait à 147,5 GW en 2023, nécessitant chaque année des milliers de pales composites géantes. L'infrastructure hydrogène représente un secteur clé où les préformes en fibre de carbone seront indispensables. Le Département de l'Énergie américain a alloué 8 millions de dollars à neuf projets CRADA afin de faire progresser le programme H2@Scale et de soutenir l'objectif du plan Hydrogen Shot, qui vise à réduire les coûts de l'hydrogène de 80 % en dix ans. Ces projets utilisent la plateforme ARIES pour intégrer l'hydrogène aux futurs systèmes énergétiques, en mettant l'accent sur le stockage, la sécurité et la gestion des risques. Cette intégration qualifie les performances composites de moteurs stratégiques des infrastructures à faibles émissions de carbone, la particularité étant mesurée par rapport à la mise en œuvre d'énergies propres soutenue par des politiques publiques.

Défis

- Goulots d'étranglement liés aux infrastructures et à la logistique : les préformes composites, notamment celles destinées aux grandes pales d'éoliennes et aux pièces aérospatiales, sont confrontées à d'importantes contraintes logistiques. Selon les données du Département de l'Énergie des États-Unis, la capacité éolienne nationale atteignait 147,5 GW en 2023. D'après le Laboratoire national des énergies renouvelables (NREL), le transport représente environ 10 % du coût d'investissement initial d'un projet éolien. Le Département de l'Énergie souligne que ces chargements considérables subissent souvent des retards dans les ports et sur les autoroutes, ce qui limite l'efficacité des livraisons juste-à-temps sur les sites d'assemblage. Il en résulte une augmentation des besoins en fonds de roulement et des pertes d'efficacité dans la planification des fournisseurs de préformes composites, ce qui réduit leur compétitivité. Ces insuffisances d'infrastructures constituent encore un frein structurel au développement et au déploiement à grande échelle des composites dans les secteurs des énergies renouvelables et de l'aérospatiale.

- Obligations de développement durable et certification environnementale : les exigences de développement durable exercent une pression croissante sur l’approvisionnement en préformes composites, et la certification obligatoire en augmente le coût. Selon la Commission européenne, la production mondiale de produits chimiques devrait doubler d’ici 2030, ce qui nécessite des innovations chimiques sûres et durables. La stratégie de l’Union européenne (UE) en matière de produits chimiques encourage l’investissement dans des produits chimiques « sûrs et durables dès leur conception », conformément au Pacte vert pour l’Europe. L’UE s’emploie également à éliminer les produits chimiques dangereux tout en renforçant la résilience de la chaîne d’approvisionnement. Ce type de politique gouvernementale accélère la transition vers une chimie verte respectueuse de l’environnement.

Par ailleurs, l'Union européenne (UE) a mis en place l'Écolabel européen, un système de certification volontaire attribué aux produits et services respectant des normes environnementales élevées tout au long de leur cycle de vie. Ce label vise à réduire l'impact environnemental et à promouvoir activement l'économie circulaire. Le processus de certification, qui comprend une analyse du cycle de vie et doit être approuvé par des organismes indépendants afin de garantir le respect des normes déclarées en matière de ressources, d'émissions et de recyclabilité, peut engendrer des délais pour les entreprises. Ces obstacles peuvent freiner l'expansion du marché en créant des barrières pour les petits fabricants et en augmentant les coûts de production globaux, ce qui rend la concurrence avec les alternatives non certifiées plus difficile.

Taille et prévisions du marché des préformes composites :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

5,9% |

|

Taille du marché de l'année de référence (2025) |

298,8 millions de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

519,7 millions de dollars américains |

|

Portée régionale |

|

Segmentation du marché des préformes composites :

Analyse segmentaire par type de fibre

Le segment de la fibre de carbone devrait connaître une forte croissance, représentant la plus grande part de marché des préformes composites en termes de chiffre d'affaires (52,3 %) au cours des prochaines années. Cette croissance s'explique par les propriétés de légèreté et de haute résistance de la fibre, essentielles dans les secteurs de l'aérospatiale et de la défense. Le Département de l'Énergie des États-Unis (DOE) indique que l'utilisation de composites en fibre de carbone permet de réduire le poids des aéronefs jusqu'à 20 %, ce qui diminue considérablement la consommation de carburant. Par ailleurs, le Département de la Défense des États-Unis a demandé un budget de 842 milliards de dollars pour l'exercice 2024, dont un investissement record de 145 milliards de dollars dans la recherche, le développement, les essais et l'évaluation (RDT&E), ainsi qu'un budget d'acquisition sans précédent de 170 milliards de dollars. Ce budget comprend également 9,1 milliards de dollars pour l'Initiative de dissuasion du Pacifique, soit une augmentation de 40 % par rapport à l'exercice 2023, et 1,5 milliard de dollars pour la défense antimissile de Guam. Ces fonds permettent de développer des matériaux légers et performants comme les composites en fibre de carbone, essentiels pour les futurs aéronefs, systèmes de missiles et plateformes de défense qui dépendent de composants composites avancés pour des performances et une durabilité accrues.

La fibre de carbone à base de PAN, produite à partir de polyacrylonitrile, domine les secteurs de l'aérospatiale, de l'automobile et de l'énergie éolienne grâce à son rapport résistance à la traction/poids exceptionnel et à sa fiabilité éprouvée dans les applications structurelles. Le Département de l'Énergie des États-Unis souligne que plus de 90 % de la fibre de carbone mondiale est produite à partir de précurseurs de PAN, ce qui témoigne de leur importance pour l'allègement des structures et l'amélioration de leur efficacité énergétique. En comparaison , la fibre de carbone à base de brai est fabriquée à partir du brai de pétrole ou de charbon et est utilisée dans des applications de haute précision, notamment pour la défense, les composants satellitaires et l'outillage industriel. Sa rigidité et sa stabilité dimensionnelle sont essentielles dans les systèmes de précision, en particulier lorsque la résistance thermique et la durabilité de la structure sont requises.

Analyse du segment d'utilisation finale

Le secteur de l'aérospatiale et de la défense devrait connaître une croissance significative, avec une part de marché notable de 48,6 % pour les préformes composites d'ici 2035. La Federal Aviation Administration (FAA) prévoit une croissance de 2 à 2,5 % du trafic aérien passagers aux États-Unis, ce qui stimulera l'acquisition de nouveaux aéronefs. Airbus et Boeing utilisent des préformes composites pour leurs ailes et fuselages, et les nouvelles préformes en fibre de carbone permettent de réduire considérablement les déchets de matériaux. Au sein de l'alliance de défense, le département de la Défense américain et l'OTAN intensifient l'intégration de matériaux composites légers dans les drones, les avions de chasse et les navires de guerre. L'Agence européenne de défense indique que l'adoption massive des matériaux composites dans le secteur de la défense pourrait entraîner une baisse significative des coûts de maintenance sur l'ensemble du cycle de vie, favorisant ainsi une plus grande pénétration du marché.

Les stratégies d'allègement des avions commerciaux incluent l'utilisation de matériaux composites. La FAA indique que plus de 50 % des structures d'avions actuelles, comme le Boeing 787 et l'Airbus A350, sont composées de composites. Ces conceptions permettent des économies de carburant allant jusqu'à 20 % et une réduction des émissions sur l'ensemble du cycle de vie. Parallèlement, les engins spatiaux et les satellites dépendent de plus en plus des préformes composites qui offrent un excellent rapport résistance/poids, une bonne résistance aux radiations et une stabilité thermique. La NASA souligne l'importance des composites avancés : une réduction de 30 % de la masse au lancement représente des économies de plusieurs milliers de dollars sur tous les lancements, ce qui les rend indispensables pour les missions de longue durée et les missions économiques.

Effectuer une analyse de segmentation architecturale

Le segment des préformes tissées 3D devrait connaître une croissance soutenue au cours de l'année à venir, grâce à leur résistance accrue, la réduction des déchets et une réglementation adaptée. Le Département de l'Énergie américain (DOE) documente des réductions de poids de 15 % à 30 % pour les constructions aérospatiales, ce qui améliore l'efficacité tout en diminuant le gaspillage de matériaux de 30 %. Leur impact sur la sécurité automobile se manifeste notamment par l'absorption des chocs au niveau des pare-chocs, qui améliore la sécurité de 20 % dans le cadre des objectifs d'allègement de l'UE. Les pales de turbines en composite tissé 3D utilisées dans les éoliennes ont une durée de vie prolongée de 15 à 20 ans et réduisent les coûts de remplacement pour les fabricants. Cet équilibre entre performance, durabilité et rentabilité leur confère une place de choix dans les secteurs de l'aérospatiale, de l'automobile et des énergies renouvelables.

Notre analyse approfondie du marché des préformes composites comprend les segments suivants :

Segment | Sous-segment |

Type de fibre |

|

Architecture préformée |

|

Utilisation finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des préformes composites - Analyse régionale

Aperçu du marché Asie-Pacifique

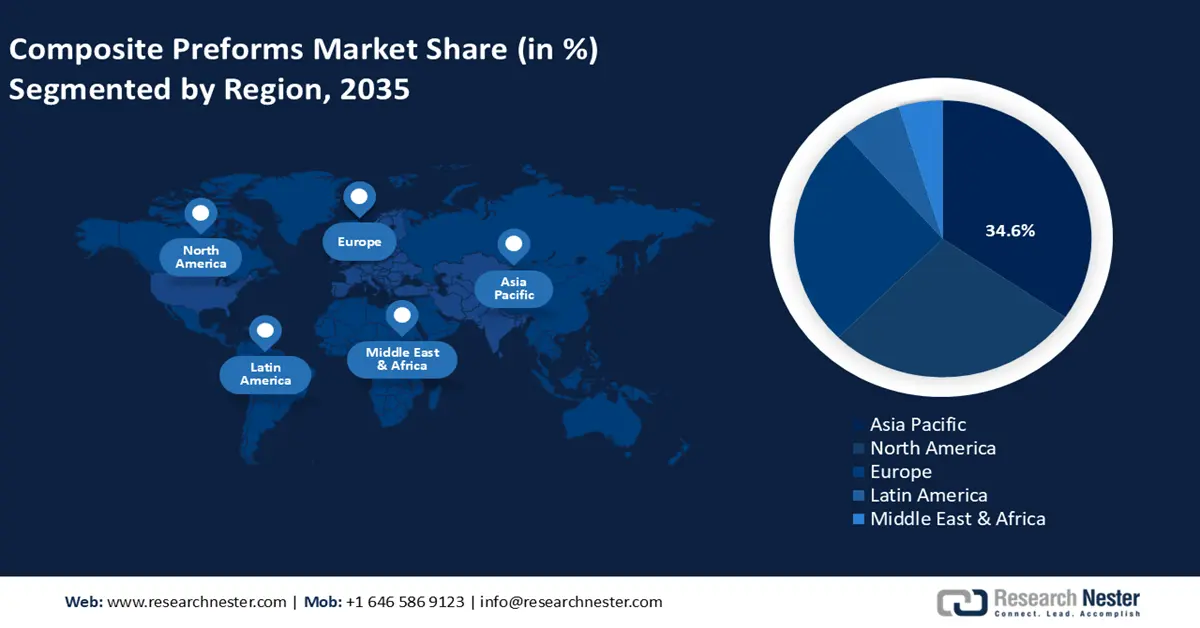

La région Asie-Pacifique devrait dominer le marché mondial des préformes composites, avec une part de revenus de 34,6 % d'ici 2035, grâce à des politiques gouvernementales ambitieuses en matière de fabrication de pointe, d'énergies renouvelables et de matériaux durables. Selon le Département de l'Énergie américain (DOE), le marché éolien offshore américain est en forte croissance, soutenu par des directives d'achat étatiques rigoureuses visant une capacité de 42 730 MW d'ici 2040 et une capacité totale de 112 286 MW prévue d'ici 2050 sur 13 États côtiers. Ce développement est facilité par des politiques fédérales telles que la loi sur la réduction de l'inflation (Inflation Reduction Act), qui accorde des crédits d'impôt et des incitations pour stimuler la production nationale de composants d'éoliennes, notamment les pales, les nacelles, les tours et les fondations. Les engagements de neutralité carbone d'ici 2050, inscrits dans les contributions de la région Asie-Pacifique à la Convention-cadre des Nations Unies sur les changements climatiques (CDN), se traduisent également par un investissement accru des gouvernements régionaux dans les matériaux légers. Alors que l'automatisation industrielle et la chimie verte continuent de stimuler les investissements, la tendance de la demande en Asie-Pacifique en fait le leader mondial de la croissance de la fabrication de préformes composites jusqu'en 2035.

D’ici 2035, le marché chinois des préformes composites devrait dominer la région, grâce au soutien indéfectible des politiques industrielles régionales et nationales. Les autorités encouragent le développement de matériaux de haute technologie, tels que les composites polymères et les fibres de basalte, dans plus de 80 parcs industriels répartis sur 18 préfectures de la province du Sichuan. L’objectif est de créer un secteur pilier pesant plusieurs billions de yuans, doté de capacités accrues et de pôles d’innovation. Parallèlement, Shanghai a mis en place des mesures pour dynamiser la chaîne industrielle des avions civils haut de gamme, avec pour ambition de développer un pôle d’excellence mondial dans ce domaine d’ici 2026. Ce plan vise à soutenir plus de 60 entreprises clés et environ 150 fournisseurs, avec des investissements dépassant 70 milliards de yuans et une envergure industrielle d’environ 80 milliards de yuans. Le soutien financier comprend un financement pouvant atteindre 30 % pour la R&D liée aux composites (100 millions de yuans maximum par projet), des primes de certification, des subventions à l’installation, des aides à l’amélioration des procédés de fabrication, des octrois de crédits et la mise en place de plateformes d’innovation afin de renforcer l’ensemble de la chaîne d’approvisionnement des gros porteurs. La combinaison de ce soutien fiscal, du développement de clusters et de cette initiative de certification renforce la production nationale de préformes composites et réduit la dépendance aux importations.

Le marché des préformes composites en Inde devrait connaître la plus forte croissance annuelle composée (TCAC) de la région Asie-Pacifique entre 2026 et 2035, grâce à l'évolution des politiques favorisant l'investissement, le développement durable et l'innovation dans la transformation des matériaux. Dans le cadre du programme « Plastic Parks », le gouvernement propose le regroupement des unités de transformation des composites et des plastiques en aval, le renforcement des infrastructures, l'amélioration des perspectives d'exportation et l'adoption de pratiques durables. Par ailleurs, le programme d'incitation à la fabrication et aux services (UNNATI) offre des incitations financières pouvant atteindre 100 % du coût des installations et des équipements des entreprises manufacturières implantées dans des zones spécialement désignées, réduisant ainsi les barrières à l'entrée pour la construction d'usines de préformes composites. De plus, l'Organisation de recherche et de développement pour la défense (DRDO) a conçu un pont composite de 5 mètres, 40 % plus léger qu'un pont métallique, illustrant ainsi l'évolution du marché des composites sous l'impulsion du gouvernement. Ces programmes combinent incitations, infrastructures et projets pilotes pour lancer le secteur des matériaux composites en Inde.

Aperçu du marché nord-américain

Le marché nord-américain des préformes composites devrait connaître une croissance significative, représentant 27,8 % des revenus au cours des prochaines années. Cette croissance est notamment due aux politiques gouvernementales, en particulier dans le secteur de la chimie et de la pétrochimie, responsable d'environ 40 % de la consommation énergétique et des émissions industrielles, un secteur prioritaire pour la décarbonation industrielle, selon le Département de l'Énergie des États-Unis. Dans cette optique de transformation, le Bureau de l'efficacité industrielle et de la décarbonation (IEDO) du Département de l'Énergie a annoncé un financement de 104 millions de dollars pour la décarbonation de la chimie, notamment grâce à des technologies de séparation avancées et de chauffage de procédés à faible émission de carbone. Par ailleurs, le Bureau des matériaux avancés et des technologies de fabrication (AMMTO) a octroyé, en 2024, 68 millions de dollars à la production nationale de nouveaux matériaux dans le cadre de ses programmes SBIR. Ces programmes contribuent à réduire les coûts de fabrication des préformes composites et à accélérer le développement des technologies. De plus, les crédits fédéraux peuvent répondre aux besoins des entreprises manufacturières nord-américaines. Par exemple, le Département de l'Énergie (DOE) a augmenté de 65 % les budgets consacrés à l'efficacité énergétique et aux énergies renouvelables entre les exercices 2021 et 2022 (de 2,86 milliards de dollars à 4,73 milliards de dollars), contribuant ainsi à accroître les investissements dans les matériaux et les technologies durables. Ces investissements permettent d'augmenter les capacités de production et de favoriser l'innovation dans le domaine des préformes composites.

Le marché américain des préformes composites devrait dominer la région, grâce à un soutien fédéral important à la décarbonation industrielle et à la production de haute technologie. En septembre 2023, le Département de l'Énergie (DOE) a annoncé un appel à projets de 104 millions de dollars pour financer les produits chimiques et les composites issus de procédés propres, dans le cadre de son Bureau de l'efficacité industrielle et de la décarbonation (IEDO). En mars 2023, le DOE a octroyé près de 6 milliards de dollars de subventions pour décarboner les industries lourdes, notamment la chimie, ce qui représente le plus important effort industriel de ce type jamais entrepris. Par ailleurs, l'Institut pour l'innovation dans la fabrication de composites avancés (IACMI), financé par le DOE, vise à réduire de 25 % le coût des composites en fibre de carbone, de 50 % leur énergie grise et à atteindre une couverture de 80 %. Le programme « Better Plants » a également permis à plus de 280 partenaires industriels d'économiser 11,7 milliards de dollars d'énergie depuis 2009. Ces investissements accélèrent l'utilisation des préformes composites dans les secteurs de l'aérospatiale, de l'automobile et des énergies renouvelables aux États-Unis.

Le marché canadien des préformes composites devrait croître à un rythme soutenu au cours des prochaines années, grâce au soutien de la recherche fédérale et de l’industrie, par l’entremise du Conseil national de recherches du Canada (CNRC). Le CNRC offre un soutien technologique pour le développement de structures composites, notamment des pièces légères et performantes pour les secteurs de l’aérospatiale et des transports. Il dispose d’installations telles que des capacités de moulage de composites liquides (RTM/VARTM), de placement automatisé de fibres et de fabrication de matériaux composites et métalliques combinés. La technologie SNAP Composites, une technologie de composites thermodurcissables à faible coût, permet de créer facilement des pièces volatiles économiques utilisées dans le secteur automobile. Elle offre des cycles courts (moins de 2 minutes) et la possibilité de produire des systèmes en une seule pièce. Les fabricants canadiens jugent plus rentable d’utiliser ces programmes fédéraux pour améliorer la performance des composites, ce qui favorise l’adoption des préformes composites dans des secteurs à forte demande, comme la défense, l’automobile et les infrastructures.

Aperçu du marché européen

Le marché européen des préformes composites devrait connaître une croissance substantielle, représentant 26,2 % des revenus et atteignant 2,8 millions de tonnes de production en 2022. La fibre de verre dominera alors la production, représentant près de 95 % des composites utilisés dans la région. Cette croissance est portée par leur forte adoption dans les secteurs de l'automobile, de l'aérospatiale, de l'énergie et de l'industrie, en réponse aux politiques de l'UE visant à réduire l'intensité carbone et à promouvoir des solutions de fabrication allégées. L'Allemagne est au cœur de cette croissance, grâce à l'exploitation de son industrie automobile et de ses pôles industriels existants pour combiner des préformes composites haute performance, afin d'améliorer l'efficacité énergétique des véhicules et de répondre aux exigences en matière d'émissions. L'Allemagne mise sur le développement des fibres de carbone et de verre pour atteindre ses objectifs climatiques à l'horizon 2030.

Parallèlement, le Royaume-Uni investit massivement dans les technologies composites de nouvelle génération. Le Plan pour la fabrication avancée du gouvernement britannique investit 4,5 milliards de livres sterling dans l'innovation en matière de composites durables, et un fonds de 250 millions de livres sterling dédié à la décarbonation du secteur aérospatial est également consacré à ces composites. Ces efforts placent l'Europe en tête du développement durable des composites, et l'Allemagne conserve sa position dominante tant en termes d'utilisation industrielle que de développement de hautes technologies, avec une production à forte valeur ajoutée au Royaume-Uni. Ensemble, ces deux acteurs consolident la position de l'Europe comme pôle mondial de développement des composites.

Principaux acteurs du marché des polymères composites :

- Hexcel Corporation

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- SGL Carbone SE

- Zoltek (filiale de Toray)

- Hyosung Corporation

- Owens Corning

- Solvay SA

- Hexcel (opérations en France)

- Formax UK Ltd. (Hexcel JV)

- Matériaux de performance Oxford

- Carbon Conversions, Inc.

Le marché mondial des préformes composites est dominé par de grandes entreprises chimiques verticalement intégrées et très avancées en matière de fabrication. L'approvisionnement en fibres de carbone de qualité aérospatiale est assuré par des sociétés comme Hexcel et Toray (Japon), qui bénéficient du soutien financier de la reprise de la recherche dans le secteur aérospatial et de leurs systèmes de résine exclusifs. Des fabricants comme SGL Carbon (Europe) consolident le marché grâce à leur taille et à la régionalisation de leurs activités. Des entreprises telles que Kuraray et Teijin développent des fibres haute performance et des compositions chimiques pour les composites hybrides. Des collaborations stratégiques et des coentreprises, comme celle d'Hexcel avec Oxford Performance Materials et Carbon Conversions, contribuent au développement des fibres recyclées, de la fabrication additive et de l'économie circulaire.

Principaux fabricants mondiaux de polymères composites

Développements récents

- En mars 2025, Teijin Carbon a annoncé au salon JEC World le fil de fibre de carbone Tenax Next HTS45 E23 24K. Ce nouveau produit permet une réduction de 35 % des émissions de CO2 par rapport aux fils de fibre de carbone traditionnels, une avancée majeure vers des matériaux haute performance et durables. Fabriqué à partir d'énergies renouvelables et de matières premières conventionnelles, durables ou recyclées, le HTS45 E23 allie performance et responsabilité environnementale. La gamme Tenax Next, produite à partir de la fibre de carbone haute ténacité HTS, reconnue pour sa résistance à la traction supérieure à 4 800 MPa et son module d'élasticité de 240 GPa, offre une fiabilité technique éprouvée tout en contribuant à l'économie circulaire de son cycle de production.

- En janvier 2025, Hexcel Corporation a présenté une série de solutions composites de haute technologie lors du salon Aero India à Bengaluru. Parmi les produits phares figuraient HexTow IM9 24K, une fibre de carbone haute performance à base de PAN conçue pour les structures primaires et secondaires aérospatiales, et les préimprégnés hors autoclave HexPly M51 et M56, destinés à la production de sous-ensembles à cadence élevée. Ces technologies permettent une automatisation du placement de fibres et de la pose de rubans, réduisant ainsi les coûts de fabrication et évitant le recours à une infrastructure d'autoclave onéreuse. Hexcel a également présenté Hitape, un carbone haute performance permettant une stratification automatisée et la production de pièces jusqu'à 30 mm d'épaisseur.

- Report ID: 8070

- Published Date: Sep 05, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Préformes composites Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.