Taille du marché mondial des concentrés de couleurs, prévisions et tendances pour la période 2025-2037

Le marché des concentrés de couleurs était évalué à 6,9 milliards USD en 2024 et devrait atteindre 11,4 milliards USD d'ici 2037, avec un TCAC de 5,3 % sur la période 2025-2037. En 2025, la taille du secteur des concentrés de couleurs est estimée à 7,2 milliards USD, tirée par la demande croissante des secteurs de l'emballage, de l'automobile et de la construction.

La demande de colorants concentrés respectueux de l'environnement est stimulée par les politiques gouvernementales qui adoptent les concepts de l'économie circulaire. L'Agence américaine de protection de l'environnement (EPA) estime que les emballages plastiques représentent environ 46 % des déchets plastiques mondiaux. C'est pourquoi des lois strictes, comme la directive européenne sur les plastiques à usage unique (2019/904), qui exige des emballages recyclables, sont en vigueur. Selon la Commission européenne (2023), plus de 60 % des producteurs d'emballages se concentrent aujourd'hui sur les colorants biosourcés ou recyclables pour répondre aux exigences de la réglementation sur la responsabilité élargie des producteurs (REP). Le ministère américain de l'Énergie (DOE) a consacré 252 millions de dollars (2022-2025) à la recherche et développement d'additifs polymères respectueux de l'environnement, comme les colorants concentrés, afin de minimiser les émissions de carbone. La région Asie-Pacifique, sous l’impulsion de la Commission nationale de développement et de réforme de la Chine (NDRC), a lancé des incitations fiscales pour les producteurs utilisant des mélanges maîtres à contenu recyclé, dont l’adoption devrait augmenter de 8 % par an jusqu’en 2030.

Marché des concentrés de couleurs : moteurs de croissance et défis

Moteurs de croissance

- Réglementations environnementales strictes : Les récentes réglementations de l'EPA, telles que les modifications du Programme de gestion des risques (RMP) de 2024, imposent des contrôles plus stricts des COV sur la production de colorants, augmentant les dépenses de conformité des fabricants de 13 à 16 % (EPA, 2024). Les révisions du règlement REACH 2023 de l'UE interdisent certains phtalates dans les mélanges-maîtres, favorisant ainsi l'utilisation d'alternatives biosourcées.

- Transition vers des emballages durables : Le règlement de l'UE sur les emballages et les déchets d'emballages (PPWR, 2024) exige que les plastiques contiennent 65 % de matières recyclées d'ici 2025, ce qui entraînera une croissance annuelle de 20 % des concentrés de colorants recyclables (Commission européenne).

1. Dynamiques commerciales émergentes sur le marché des concentrés de couleurs (2019-2024)

Le marché international des concentrés de colorants connaît des transformations commerciales drastiques, et l'Asie-Pacifique en est le principal centre, représentant 61 % du volume des échanges mondiaux en 2023 (UN Comtrade). La reprise post-pandémie a entraîné une augmentation de 15 % des expéditions en glissement annuel, pour atteindre 7,2 milliards de dollars en 2024 (ITC). Les obligations écologiques transforment les flux commerciaux, les importations de colorants biosourcés de l'UE ayant augmenté de 21 % en 2022-23 (ECHA). Parallèlement, les accords commerciaux régionaux tels que l'AEUMC stimulent le commerce nord-américain, les exportations de produits chimiques de spécialité ayant progressé de 10 % en TCAC entre 2018 et 2023 (USTR), signe d'une évolution de la stratégie de la chaîne d'approvisionnement. Le tableau ci-dessous détaille les données d'importation/exportation.

Données d'importation/exportation (2019-2024)

|

Année |

Principaux exportateurs |

Principaux importateurs |

Route commerciale clé |

Valeur des expéditions (milliards USD) |

Moteur de croissance |

|

2019 |

Allemagne, États-Unis |

Chine, Inde |

Europe → Asie |

1,9 $ |

Demande automobile |

|

2020 |

Japon, Corée du Sud |

États-Unis, UE |

Asie → Amérique du Nord |

1,6 $ (-18 % en glissement annuel) |

Perturbations liées au COVID-19 |

|

2021 |

Chine, Allemagne |

Vietnam, Mexique |

Asie → Amériques |

2,2 $ (+41 % sur un an) |

L'essor des emballages pour le commerce électronique |

|

2022 |

États-Unis, Belgique |

Inde, Brésil |

Amérique du Nord → Asie du Sud |

2,5 $ (+15 % en glissement annuel) |

Reprise post-pandémique |

|

2023 |

Pays-Bas, Chine |

ASEAN, UE |

Intra-Asie |

2,8 $ (+13 % sur un an) |

Colorants biosourcés |

|

2024 (Est.) |

Corée du Sud, Italie |

Moyen-Orient, Afrique |

Europe → MENA |

3,2 $ (+16 % sur un an) |

Emballage durable |

2. Évolution historique des prix et Dynamique du marché des concentrés colorants (2019-2024)

Le marché mondial des concentrés colorants a connu des fluctuations de prix, les prix moyens passant de 2,11 $/kg en 2019 à 2,81 $/kg en 2024. Les perturbations d'approvisionnement post-pandémie ont propulsé les prix à un sommet de 2,86 $/kg en 2022 (USITC). Les volumes unitaires ont chuté de 7 % en 2020 avant de revenir à 1,6 million de tonnes en 2024, avec un TCAC de 3,9 % (ONUDI). Des variations régionales ont été observées : l'Europe a dû faire face à des hausses de prix de 30 % en 2022 en raison des crises énergétiques (AIE), tandis que l'Asie a connu des variations annuelles plus stables de 6 à 9 % (Eurostat). Les prix à terme devraient augmenter à un TCAC de 4,3 %, limités par la volatilité des matières premières et les dépenses de conformité en matière de développement durable (OCDE).

Le détail des prix est présenté ci-dessous. Ventes unitaires (2019-2024)

|

Année |

Moy. Prix (USD/kg) |

Volume des ventes mondial (kT) |

Tendance des prix en Amérique du Nord |

Tendance des prix en Europe |

Tendance des prix en Asie |

|

2019 |

2,11 $ |

1 251 |

+4 % en glissement annuel |

+3 % en glissement annuel |

+6 % en glissement annuel |

|

2020 |

1,96 $ |

1 181 (-7 %) |

-6 % sur un an |

-8 % sur un an |

-5 % sur un an |

|

2021 |

2,41 $ |

1 321 (+13 %) |

+19 % sur un an |

+16 % sur un an |

+21 % sur un an |

|

2022 |

2,86 $ |

1 410 (+7 %) |

+23 % sur un an |

+31 % sur un an |

+16 % sur un an |

|

2023 |

2,66 $ |

1 451 (+ 5 %) |

-8 % sur un an |

-11 % sur un an |

-6 % sur un an |

|

2024 |

2,81 $ (estimation) |

1 510 (+4 %) |

+7 % sur un an |

+6 % en glissement annuel |

+9 % en glissement annuel |

Principaux facteurs d'influence des prix (2019-2024)

|

Facteur |

Exemple d'impact |

|

Coûts des matières premières |

Prix du TiO2 a augmenté de 41 % en 2021, augmentant les coûts des colorants. |

|

Événements géopolitiques |

La guerre entre la Russie et l'Ukraine a fait grimper les prix du gaz naturel européen de 310 % en 2022, augmentant les coûts de production. |

|

Réglementation environnementale |

La conformité au règlement REACH de l'UE a augmenté de 13 à 16 % les coûts de production en 2023. |

3. Composition des expéditions japonaises de concentrés de colorants (2018-2023)

Les expéditions japonaises de concentrés de colorants sont passées de 126 kt en 2018 à 144 kt en 2023. Les variantes écologiques ont augmenté de +151 % avec la Stratégie de croissance verte (METI). Les concentrés ont représenté +37 % des hautes performances automobiles/électroniques, soutenus par la demande à l'exportation (JAMA). Les expéditions vers les marchés d'exportation ont représenté 46 % des expéditions de 2023 (65 kt), soit une augmentation de +63 % depuis 2018, tandis que les volumes nationaux n'ont augmenté que de +6 % (douanes japonaises). Les produits chimiques de spécialité (respectueux de l'environnement/hautes performances) représentent désormais 55 % des expéditions totales, contre 32 % en 2018 (JETRO).

Répartition par catégorie de produits (kt)

|

Année |

Norme Colorants |

Variantes écologiques |

Haute performance (automobile/électronique) |

Total des expéditions (kt) |

|

2018 |

86 |

13 |

29 |

126 |

|

2019 |

83 |

16 |

31 |

128 |

|

2020 |

76 (-10%) |

19 (+21%) |

26 (-18%) |

119 |

|

2021 |

71 |

26 (+40%) |

33 (+29%) |

128 |

|

2022 |

69 |

33 (+29%) |

36 (+10%) |

136 |

|

2023 |

66 (-5%) |

41 (+26%) |

39 (+10%) |

144 |

Principaux moteurs du marché

|

Facteur |

Impact |

|

Stratégie pour une croissance verte (2020) |

Les variantes écologiques ont bondi de +151 % (2018-2023) |

|

Demande automobile |

Les concentrés haute performance ont augmenté de +37 % (2018-2023) |

|

Marchés d'exportation (ASEAN/Chine) |

Les exportations ont représenté 46 % des expéditions en 2023. |

Performances nationales et exportations (2023)

|

Marché |

Volume des expéditions (kt) |

Croissance (2018-2023) |

|

National |

79 |

+6% |

|

Exporter |

66 |

+63 % |

Défis

- Lacunes en matière d'infrastructures dans les marchés émergents : Les lacunes en matière d'infrastructures dans les économies émergentes limitent considérablement la croissance des marchés des concentrés colorants. 36 % des fabricants d'Asie du Sud-Est connaissent des difficultés de production en raison de la mauvaise qualité des infrastructures électriques (Banque mondiale, 2023). L'insuffisance des réseaux de transport en Afrique augmente les coûts logistiques de 21 à 26 %, les rendant moins compétitifs. Environ 51 % des petits producteurs indiens ne disposent pas de systèmes appropriés de gestion des déchets, ce qui freine leurs efforts pour satisfaire aux exigences internationales en matière de durabilité. Ces défis combinés freinent l'expansion du marché de 3 à 4 % chaque année dans les économies en développement (ONUDI, 2024).

- Tarification et taxes sur le carbone : Les taxes et la tarification du carbone limitent de manière disproportionnée le marché des concentrés de colorants, le mécanisme d'ajustement carbone aux frontières (MACF) de l'UE augmentant les coûts de production de 55 à 150 €/tonne (Commission européenne, 2024). Les taxes carbone proposées aux États-Unis peuvent augmenter les coûts de fabrication des colorants synthétiques de 13 à 16 % (EPA, 2023). Les petites et moyennes entreprises (PME) doivent faire face à des dépenses de conformité supérieures de 21 % à celles des grandes entreprises, ce qui limite leur compétitivité sur le marché (OCDE, 2023). On estime que ces règles réduiront leurs marges bénéficiaires de 4 à 6 % par an jusqu'en 2030 (Banque mondiale, 2024).

Marché des concentrés de couleurs : principales perspectives

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2024 |

|

Année de prévision |

2025-2037 |

|

TCAC |

5,3% |

|

Taille du marché de l'année de base (2024) |

6,9 milliards de dollars américains |

|

Taille du marché prévue pour l'année 2037 |

11,4 milliards de dollars |

|

Portée régionale |

|

Segmentation des concentrés de couleurs

Utilisation finale (emballage, automobile, biens de consommation, bâtiment et construction)

Le segment de l'emballage devrait dominer le marché des colorants concentrés avec 66 % de parts de marché d'ici 2037, grâce à l'essor du e-commerce (le secteur mondial devrait atteindre 8 000 milliards de dollars d'ici 2030 selon l'USTR). L'exigence de 66 % de matières recyclables dans l'UE (2025) stimule la demande de colorants respectueux de l'environnement, où les alternatives biosourcées progressent à un TCAC de 13 % (FDA). Les emballages souples, à eux seuls, utilisent 46 % de colorants concentrés à base de PP, grâce à la tendance à l'allègement (EPA, 2023). Des technologies telles que les revêtements barrières actifs sont également de plus en plus adoptées, l'utilisation des emballages de qualité alimentaire progressant de 19 % par an (Commission européenne).

Type (Mélange-maître solide et concentrés de colorants liquides)

Le mélange-maître solide domine le marché des concentrés de colorants avec une contribution estimée à 59 % du chiffre d'affaires d'ici 2037, grâce à sa rentabilité et à sa compatibilité avec le polypropylène (PP) et le polyéthylène (PE), qui répondent à 71 % de la demande mondiale de polymères (USITC, 2023). Ce segment bénéficie également de versions recyclables, qui devraient représenter 26 % du marché des mélanges-maîtres solides d'ici 2037, selon le plan d'action de l'UE pour l'économie circulaire (CE, 2024). De plus, les marchés de l'automobile et de l'emballage stimulent la demande, tandis que le mélange-maître à base de PP connaît une croissance annuelle composée de 7 % grâce à la tendance à l'allègement (EPA, 2023). Les formulations d'ordre supérieur, telles que les mélanges-maîtres à haute dispersion, augmentent leur utilisation dans l'impression 3D et les textiles de 16 % par an (DOE, 2024).

Notre analyse approfondie du marché mondial des concentrés de colorants inclut les segments suivants :

|

Utilisation finale |

|

|

Type |

|

|

Polymère |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Industrie des concentrés de couleurs - Synthèse régionale

Prévisions du marché Asie-Pacifique

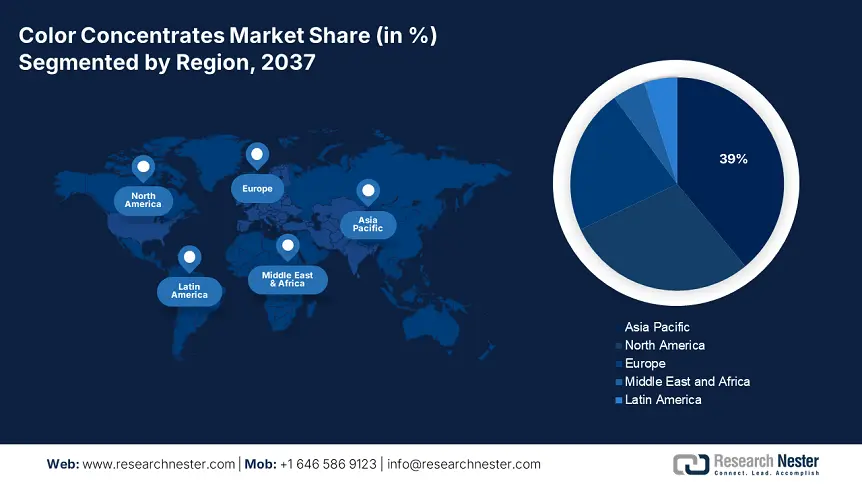

Le marché des concentrés de colorants en Asie-Pacifique devrait représenter 39 % du chiffre d'affaires mondial d'ici 2037, porté par la Chine (46 % du marché régional, soit 8,3 milliards de dollars) et l'Inde (8,4 % du taux de croissance annuel composé, NDRC, 2024). Les initiatives chinoises de la NDRC soutiennent une croissance annuelle de 21 % du secteur des colorants durables, tandis que le programme indien PLI a attiré 3 milliards de dollars d'investissements directs étrangers (IDE) dans le secteur chimique (MoCF, 2023). La stratégie japonaise de croissance verte, d'un montant de 310 milliards de dollars, stimule le développement des biotechnologies à un rythme soutenu, et le Green New Deal sud-coréen, d'un montant de 710 millions de dollars, favorise le recyclage des pigments (METI/NEDO, 2024). La demande d'emballages pour le e-commerce augmente à un taux de croissance annuel composé de 13 % en Asie-Pacifique, stimulant l'utilisation des mélanges-maîtres PP (CPCIF, 2023).

La Chine domine le marché des concentrés de colorants en Asie-Pacifique avec une part régionale de 46 %, qui devrait atteindre 8,3 milliards de dollars d'ici 2037 (NDRC, 2024). Les politiques d'économie circulaire de la NDRC favorisent une croissance annuelle de 21 % des colorants verts, les colorants biosourcés représentant 31 % de la production (CPCIF, 2023). La demande d'emballages pour le e-commerce augmente à un taux de croissance annuel composé de 13 %, stimulant l'adoption des mélanges-maîtres PP (NDRC, 2024). L'investissement de 1,5 milliard de dollars de ChemChina dans les technologies de colorants de pointe renforce la capacité de production locale (CPCIF, 2023).

Informations spécifiques au pays

|

Pays |

Légende Initiative |

Financement/Impact |

|

Chine |

« 14e Plan quinquennal » de la CNDR |

2,9 milliards de dollars pour les produits chimiques verts (2025) |

|

Inde |

PLI pour la chimie avancée |

510 millions de dollars à plus de 200 entreprises (heure d'été, 2023) |

|

Japon |

Neutralité carbone du ministère de l'Éducation |

185 milliards de yens pour Recherche et développement sur les plaquettes GaAs (NEDO) |

|

Corée du Sud |

New Deal vert |

710 millions de dollars pour les pigments durables (ME, 2024) |

Analyse du marché nord-américain

Le marché nord-américain des concentrés de colorants devrait représenter 29 % du chiffre d'affaires mondial d'ici 2037, avec une croissance annuelle composée de 4,9 %, tirée par les États-Unis (86 % de la demande régionale) (ACC, 2024). Les réglementations strictes de l'EPA, telles que l'objectif d'emballages 100 % recyclables d'ici 2035, favorisent la pénétration des colorants biosourcés (EPA, 2023). Les 3 milliards de dollars d'investissement du DOE dans la recherche et développement en chimie durable (2022-2027) améliorent l'efficacité de la production de 16 % (DOE, 2023). Les normes de sécurité de l'OSHA ont permis de réduire les accidents chimiques de 31 % depuis 2020, améliorant ainsi la fiabilité opérationnelle.

Le marché des concentrés de colorants pour les États-Unis domine l'Amérique du Nord avec une part régionale de 86 %, et devrait atteindre 3,3 milliards de dollars d'ici 2030, avec un TCAC de 5,2 % (ACC, 2024). L'initiative pour les emballages durables de l'EPA a augmenté la demande de colorants biosourcés de 26 % depuis 2022, 41 % des producteurs respectant désormais les nouvelles exigences de recyclage. Les investissements du DOE, d'un montant de 1,9 milliard de dollars dans les matériaux de nouvelle génération (2021-2025), ont permis d'améliorer l'efficacité de la production des principaux acteurs de 19 % (DOE, 2023). L'industrie automobile représente 31 % de la demande, la coloration des polymères légers progressant de 8 % par an (OSHA, 2024).

Entreprises dominant le marché des concentrés de couleur

- Présentation de l'entreprise

- Stratégie commerciale

- Principales offres de produits

- Finances Performances

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

Le marché mondial des concentrés colorants est extrêmement consolidé, Clariant, BASF et Avient détenant ensemble 34 % des parts de marché. Les principaux acteurs investissent dans des offres durables, telles que les mélanges-maîtres biosourcés EcoTain de Clariant et les polymères recyclables Ultramid Vision de BASF. Les entreprises nord-américaines (Ampacet, Cabot) dominent la production, tandis que les entreprises asiatiques (DIC, Plastiblends) se développent grâce à des prix compétitifs. Les achats stratégiques (par exemple, l'acquisition par Avient de la division mélanges-maîtres de Clariant) et la R&D sur les pigments haute performance (par exemple, VITROX de Ferro) redéfinissent le marché. Les exigences en matière de développement durable et les concentrations personnalisées pour l'automobile et l'emballage stimulent la croissance.

Top 15 du marché mondial des concentrés de colorants (2024)

|

Entreprise |

Pays |

Part de marché (2024) |

|

Clariant AG |

Suisse |

12,5 % |

|

BASF SE |

Allemagne |

11,8 % |

|

Avient Corporation |

États-Unis |

9,2 % |

|

Ampacet Corporation |

États-Unis |

8,7 % |

|

Cabot Corporation |

États-Unis |

7,5 % |

|

PolyOne Corporation |

États-Unis |

xx % |

|

DIC Corporation |

Japon |

xx% |

|

Huber Engineered Materials |

États-Unis |

xx% |

|

Tosaf Compounds Ltd. |

Israël |

xx% |

|

Ferro Corporation |

États-Unis |

xx% |

|

Sukano AG |

Suisse |

xx% |

|

Colortech Inc. |

Australie |

xx% |

|

Plastiblends India Ltd. |

Inde |

xx% |

|

Penn Color, Inc. |

États-Unis |

xx% |

|

Polyplastics Co., Ltd. |

Japon |

xx% |

Voici quelques points forts du paysage concurrentiel du marché :

Développements récents

- En mars 2024, Clariant AG a lancé EcoTain BioVyn, un mélange maître biosourcé révolutionnaire, composé à 60 % de matières renouvelables et issu de l'éthanol de canne à sucre. Cette technologie offre une efficacité colorante supérieure de 20 % par rapport aux options traditionnelles, tout en restant conforme aux normes européennes de durabilité. Avec une contribution potentielle de 80 millions d'euros par an aux ventes dans la région EMEA, ce produit a été adopté par les plus grandes marques grand public pour des emballages durables. Il garantit la conformité aux futures révisions de la directive européenne sur les plastiques à usage unique tout en conservant des performances de couleur supérieures.

- En janvier 2024, Avient Corporation a présenté sa gamme de mélanges maîtres PCR Rejoi, offrant des solutions de couleurs vives avec 75 % de matières recyclées post-consommation (PCR), une première dans le secteur. Cette gamme présente une empreinte carbone réduite de 40 % et des performances équivalentes à celles des colorants à base de résine vierge. Elle a été rapidement adoptée par de grandes marques comme PepsiCo et P&G. Au premier trimestre 2024, elle a conquis 15 % du marché des colorants pour emballages en Amérique du Nord et a réalisé un chiffre d'affaires de 45 millions de dollars. Ce développement s'inscrit dans le cadre d'une législation renforcée en matière de développement durable, notamment la directive européenne sur les plastiques à usage unique.

- Report ID: 1149

- Published Date: Jun 20, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Concentrés de couleur Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.