Perspectives du marché de la production d'électricité à partir du charbon :

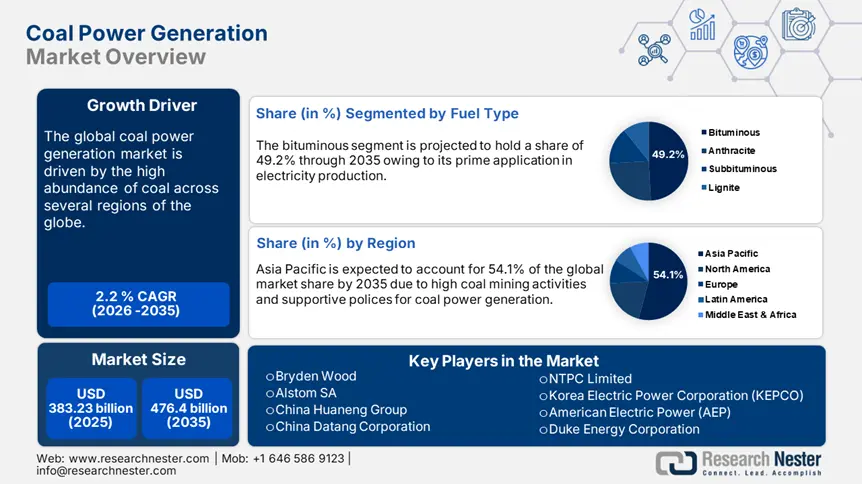

Le marché de la production d'électricité à partir du charbon représentait plus de 383,23 milliards USD en 2025 et devrait dépasser 476,4 milliards USD d'ici 2035, avec un TCAC de plus de 2,2 % sur la période de prévision, soit entre 2026 et 2035. En 2026, la production d'électricité à partir du charbon représenterait 390,82 milliards USD.

Le charbon est largement utilisé comme source d'énergie dans la plupart des régions du monde en raison de son abondance. Bien que la majorité des pays aient signé l'Accord de Paris pour réduire leur empreinte carbone, la production de combustibles fossiles enregistre toujours une croissance stable. Le besoin vital de charbon pour la production d'énergie stimule le fonctionnement des centrales électriques. Selon le rapport de l'Association nucléaire mondiale, environ 26 % des besoins en énergie primaire sont satisfaits par le charbon, et près de 37 % de l'électricité est produite à partir de charbon. Par ailleurs, la même source estime qu'environ 2 000 GWe de capacité de production d'électricité à partir du charbon sont en service dans le monde, et que près de 500 GWe devraient être opérationnels d'ici 2030. Ainsi, l'abondance du charbon en fait la source d'énergie fossile la plus répandue au monde.

L'analyse de l'Agence internationale de l'énergie (AIE) souligne que la consommation mondiale de charbon a atteint 8,77 milliards de tonnes en 2024. La demande de charbon a atteint un pic dans les économies avancées, tandis qu'elle est en forte hausse dans les pays à fort potentiel comme la Chine, l'Indonésie, l'Inde et le Vietnam. Le principal facteur contribuant à cette forte demande est la croissance rapide des activités industrielles et urbaines. En 2023, la demande de charbon a atteint un record de 8 687 Mt, soit une hausse de 2,5 % en glissement annuel. En outre, la consommation de charbon dans la production d'électricité est soutenue par une faible production d'énergie hydroélectrique, qui a atteint 5 855 Mt. La restriction plus faible, la forte présence de charbon brut et les investissements des filiales gouvernementales dans la production d'électricité au charbon devraient soutenir une croissance stable du marché de la production d'électricité au charbon dans les régions en développement.

Clé Production d'électricité à partir du charbon Résumé des informations sur le marché:

Points saillants régionaux :

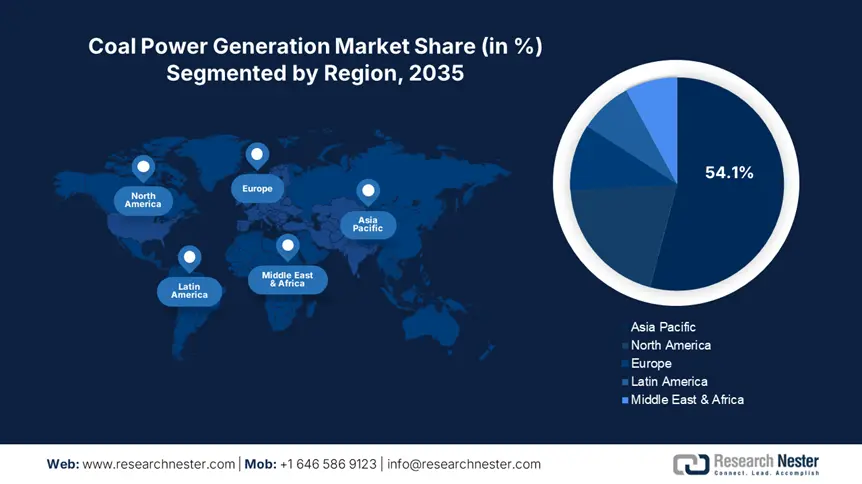

- L'Asie-Pacifique domine le marché de la production d'électricité à partir du charbon avec une part de 54,1 %, portée par une croissance industrielle et urbaine rapide, des politiques de soutien et des ressources abondantes en charbon, renforçant sa domination grâce à la disponibilité des ressources sur la période 2026-2035.

- Le marché nord-américain de la production d'électricité à partir du charbon devrait connaître un TCAC robuste sur la période 2026-2035, grâce aux avancées technologiques et à l'essor des exportations de charbon dans un contexte de forte demande énergétique.

Analyses sectorielles :

- Le segment des bitumes devrait conserver une part de marché supérieure à 49,2 % d’ici 2035, grâce à son utilisation intensive dans la production d’électricité et la sidérurgie.

- Le segment des services publics devrait atteindre une part de marché supérieure à 63,8 % d’ici 2035, grâce à la forte dépendance des pays en développement à l’égard des centrales à charbon.

Principales tendances de croissance :

- Investissements dans les technologies du charbon propre

- L'énergie au charbon, un secteur porteur d'emplois

Défis majeurs :

- Popularité croissante des sources d'énergie propres

- Engagements et réglementations environnementaux : principaux inconvénients

- Acteurs clés :Bryden Wood, Alstom SA, China Huaneng Group, China Datang Corporation et NTPC Limited.

Mondial Production d'électricité à partir du charbon Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 383,23 milliards USD

- Taille du marché 2026 : 390,82 milliards USD

- Taille du marché projetée : 476,4 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 2,2 % (2026-2035)

Dynamiques régionales clés :

- La plus grande région : Asie-Pacifique (part de 54,1 % d'ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : Chine, Inde, États-Unis, Japon, Allemagne

- Pays émergents : Chine, Inde, Brésil, Russie, Mexique

Last updated on : 26 August, 2025

Moteurs de croissance et défis du marché de la production d'électricité à partir du charbon :

Moteurs de croissance

- Investissements dans les technologies du charbon propre : La transition mondiale vers la décarbonation crée des opportunités dans les technologies du charbon propre pour les acteurs du marché de la production d'électricité au charbon. Les innovations en matière de captage, d'utilisation et de stockage du carbone devraient créer des opportunités pour les producteurs de capitaliser sur une production d'électricité au charbon plus propre. Captage et stockage du carbone Les technologies de stockage et de gazéification intégrées (CSC) gagnent du terrain dans la production d'électricité à partir du charbon.

|

Production d'électricité à partir du charbon, efficacité thermique |

|||

|

Pays |

Technologie |

Efficacité |

Efficacité projetée avec CCS |

|

Australie |

WC noir ultra-supercritique |

43 % |

33 % |

|

|

WC supercritique noir |

41 % |

|

|

|

CA supercritique noir |

39 % |

|

|

|

WC ultra-supercritique propre |

35 % |

27 % |

|

|

propre WC supercritique |

33 % |

|

|

|

propre climatiseur supercritique |

31 % |

|

|

Belgique |

Noir supercritique |

45 % |

|

|

Chine |

Noir supercritique |

46 % |

|

|

République tchèque |

propre PCC |

43 % |

38 % |

|

|

propre ICGG |

45 % |

43 % |

|

Allemagne |

PCC noir |

46 % |

38 % |

|

|

propre PCC |

45 % |

37 % |

|

Japon, Corée |

PCC noir |

41 % |

|

|

Russie |

PCC noir ultra-supercritique |

47 % |

37 % |

|

|

PCC supercritique noir |

42 % |

|

|

Afrique du Sud |

PCC supercritique noir |

39 % |

|

|

États-Unis |

PCC noir et IGCC |

39 % |

39 % |

|

États-Unis (EPRI) |

PCC supercritique noir |

41 % |

|

Source : Association nucléaire mondiale

- L’énergie au charbon, un secteur porteur d’emplois : L’abondance du charbon est un secteur créateur d’emplois pour des millions de travailleurs, tels que les mineurs, les opérateurs de centrales, les superviseurs et les ingénieurs, dans le monde entier. La dépendance de nombreuses entreprises à l’égard de l’industrie du charbon pour l’emploi et la croissance économique en fait un sujet de choix pour les investissements et la croissance. L’étude de l’AIE estime que près de 7,8 millions de personnes, y compris les travailleurs informels, étaient employées dans des activités liées au charbon dans le monde en 2022, et que près de 3,1 millions travaillaient dans l’extraction du charbon. La majeure partie de l'emploi se concentre en Asie-Pacifique, avec environ 3,9 millions en Chine, suivie de l'Inde (2,1 millions) et de l'Indonésie (0,4 million).

Défis

- Popularité croissante des énergies propres : La popularité croissante des énergies propres telles que l'éolien, le solaire et l'hydroélectricité apparaît comme un obstacle majeur aux centrales à charbon. Ces alternatives offrent une approche plus durable que l'électricité produite à partir du charbon. Par ailleurs, les politiques gouvernementales de soutien visant à développer la production d'énergie propre risquent de se retourner contre la production d'électricité à partir du charbon. Globalement, l'émergence croissante de sources d'énergie alternatives risque de freiner les revenus des producteurs d'électricité à partir du charbon.

- Engagements et réglementations environnementales : principaux inconvénients : Les réglementations environnementales strictes risquent de réduire la production d'électricité à partir du charbon. L'adoption d'engagements climatiques et la volonté d'atteindre la neutralité carbone d'ici 2050 réduisent la production d'électricité à partir de combustibles fossiles. Ces mesures, combinées à la suppression progressive des financements, devraient entraîner la fermeture de certaines centrales à charbon, notamment dans les régions soumises à des réglementations strictes, dans les années à venir.

Taille et prévisions du marché de la production d'électricité à partir du charbon :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

2,2% |

|

Taille du marché de l'année de base (2025) |

383,23 milliards USD |

|

Taille du marché prévue pour l'année (2035) |

476,4 milliards de dollars |

|

Portée régionale |

|

Segmentation du marché de la production d'électricité à partir du charbon :

Type de combustible (Anthracite, bitumineux, sous-bitumineux, lignite)

Le segment bitumineux devrait détenir une part de marché de plus de 49,2 % dans la production d'électricité à partir du charbon d'ici fin 2035. Le charbon bitumineux trouve des applications de premier ordre dans la production d'électricité et la sidérurgie, ce qui stimule sa demande. La World Integrated Trade Solution (WITS) estime que les principaux exportateurs de charbon bitumineux, non aggloméré en 2023, étaient l'Australie (353 030 000 000 kg), les États-Unis (87 649 300 000 kg), l'Indonésie (69 676 100 000 kg), le Canada (38 571 800 000 kg) et la Colombie (56 540 400 000 kg). Par ailleurs, l'étude de l'Observatoire de la complexité économique (OEC) révèle que le commerce total de charbon bitumineux non aggloméré s'élevait à 135 milliards USD en 2023, se classant ainsi au 17e rang des produits les plus échangés au monde.

|

Charbon bitumineux non aggloméré |

|||

|

Pays |

Valeur des exportations en milliards USD |

Pays |

Valeur des importations en milliards USD |

|

Australie |

55,9 |

Japon |

33,8 |

|

Russie |

17,2 |

Chine |

32,9 |

|

États-Unis |

13,6 |

Corée du Sud |

10,3 |

|

Indonésie |

11,5 |

Taipei chinois |

9,75 |

|

Canada |

9,34 |

Turquie |

5,39 |

Source : OEC

Utilisateur final (services publics, résidentiel, commercial, industriel)

Sur le marché de la production d'électricité à partir du charbon, la part de marché du secteur des services publics devrait dépasser 63,8 % d'ici 2035. Le rôle essentiel des centrales à charbon pour les services publics est de fournir de l'électricité aux consommateurs. La dépendance des entreprises de services publics aux centrales à charbon pour la distribution de l'énergie aux consommateurs stimule le commerce de divers types de charbon. Les pays en développement comme la Chine, l'Inde et l'Indonésie dépendent fortement des centrales à charbon pour leur approvisionnement énergétique. Cela crée un environnement lucratif permettant aux entreprises de services publics de réaliser des profits élevés. Par exemple, l'Edison Electric Institute (EEI) estime que le total des services publics d'électricité fournissant de l'énergie aux États-Unis s'élevait à 2 232 210 GWh en 2021. La même source estime également que le charbon représente 15,9 % de l'électricité produite aux États-Unis. Cela souligne que le charbon occupe une part stable de la production d'énergie dans les pays développés.

Notre analyse approfondie du marché mondial de la production d'électricité à partir du charbon comprend les segments suivants :

|

Combustible Type |

|

|

Capacité |

|

|

Technologie |

|

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché de la production d'électricité au charbon :

Prévisions du marché Asie-Pacifique

La part de marché de la production d'électricité à partir du charbon en Asie-Pacifique devrait dépasser 54,1 % d'ici 2035. La croissance rapide des activités industrielles et urbaines stimule la demande énergétique dans la région. La production d'électricité à partir du charbon est la solution la plus rentable pour les pays d'Asie-Pacifique grâce à l'abondance de matières premières. Les politiques de soutien et la disponibilité aisée du charbon contribuent à la disparition progressive des centrales à charbon. La Chine et l'Inde sont les marchés les plus lucratifs pour les investisseurs, tandis que le Japon et la Corée du Sud devraient être les moteurs de l'innovation dans les technologies du charbon propre dans les années à venir.

La Chine domine la production et le commerce du charbon et dispose d'importantes capacités de production d'électricité à partir du charbon. L'étude du Centre de recherche sur l'énergie et l'air pur (CREA) indique que les permis de construire de centrales à charbon ont connu un essor considérable en 2022. La construction de 50 GW de centrales à charbon a débuté en 2022, soit une hausse de 50 % par rapport à l'année précédente. Cela explique que deux grandes centrales à charbon ont été autorisées chaque semaine, pour une capacité totale de 106 GW. La construction de centrales à charbon connaît un essor considérable, avec un total de 80 GW de nouveaux projets en 2023, soit le double des 40 GW de 2021. Le nombre important de centrales à charbon dans le pays justifie des échanges commerciaux fructueux pour les années à venir.

À l'instar de la Chine, l'Inde est leader dans la production et le commerce de charbon, et sa disponibilité facilite la production d'électricité. Le ministère du Charbon révèle qu'au cours de la période 2023-24, la production totale de charbon du pays s'est élevée à 997,826 MT, soit une croissance de 11,7 %. Le ministère indique également que, jusqu'en décembre 2024, l'approvisionnement en charbon a atteint 963,11 MT. La production totale de charbon du pays devrait dépasser 1,5 BT d'ici 2030. Le charbon représente près de 55,0 % de la demande totale d'énergie du pays et constitue une source de combustible rentable pour le marché intérieur. Ainsi, investir en Inde devrait générer des gains lucratifs au cours de la période étudiée.

Statistiques du marché nord-américain

Le marché nord-américain de la production d'électricité à partir du charbon devrait enregistrer un TCAC robuste entre 2026 et 2035. L'utilisation stable du charbon dans la production d'énergie devrait stimuler la croissance globale du marché de la production d'électricité à partir du charbon dans les années à venir. Les États-Unis et le Canada sont les principaux exportateurs mondiaux de charbon ; selon l'analyse WITS, le volume des exportations de charbon bitumineux non aggloméré des deux pays s'élevait respectivement à 87 649 300 000 kg et 38 571 800 000 kg en 2023. Cela explique le rôle essentiel du charbon dans la production d'énergie, en plus d'être le produit le plus échangé et le moteur de la croissance économique.

Le froid, les avancées technologiques dans la production de charbon et l'essor des exportations stimulent la croissance du marché de la production d'électricité à partir du charbon aux États-Unis. Selon une analyse de l'Energy Information Administration (EIA) des États-Unis, février 2025 a été marqué par des températures bien plus froides que prévu, entraînant une forte demande énergétique. Au premier trimestre 2025, les ventes totales d'électricité ont été estimées à 991 milliards de kilowattheures (kWh). La production de charbon devrait augmenter de 39 milliards de kWh, soit une hausse de 6 %, en 2025. Les prévisions actuelles sont favorables au commerce du charbon pour la production d'énergie en 2025 et prévoient une croissance stable dans les années à venir.

La consommation de charbon pour la production d'énergie augmente à un rythme soutenu grâce à la transition vers les énergies propres au Canada. Les progrès des technologies du charbon propre devraient stimuler la production d'électricité à partir du charbon dans les années à venir. Le rapport de Ressources naturelles Canada indique qu'en 2022, près de 47 millions de tonnes de charbon ont été produites au pays, principalement dans les mines situées en Colombie-Britannique (59 %), en Alberta (28 %) et en Saskatchewan (13 %). En 2021, 5 % de l'énergie a été produite en consommant 18,4 Mt de charbon. Sur les 46,7 Mt de charbon produites en 2022, le charbon thermique a capté une part de 41,0 %, qui a été utilisée pour la production d'électricité.

Principaux acteurs du marché de la production d'électricité à partir du charbon :

- Bryden Wood

- Présentation de l'entreprise

- Stratégie commerciale

- Principales offres de produits

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Évolution récente

- Présence régionale

- Analyse SWOT

- Alstom SA

- China Huaneng Group

- China Datang Corporation

- NTPC Limited

- Korea Electric Power Corporation (KEPCO)

- American Electric Power (AEP)

- Duke Energy Corporation

- E. ON SE

- RWE AG

- Southern Company

- Eskom Holdings SOC Ltd.

- Bharat Heavy Electricals Limited (BHEL)

- Dominion Energy Solutions

Les entreprises leaders du marché de la production d'électricité à partir du charbon investissent massivement dans la recherche et le développement de technologies propres. La production de charbon brut est élevée dans les pays développés comme dans les pays en développement ; cependant, son utilisation dans la production d'énergie est stable, grâce aux réglementations et engagements environnementaux. Ainsi, les innovations devraient révolutionner les centrales à charbon dans les années à venir. Grâce à l'abondance des matières premières, les politiques de soutien mises en œuvre dans les économies à fort potentiel devraient offrir des rendements rentables aux investisseurs. Les collaborations et partenariats stratégiques devraient également accroître les revenus et la présence des fournisseurs de technologies sur le marché de la production d'électricité au charbon dans les années à venir.

Parmi les principaux acteurs :

Développements récents

- En décembre 2024, le Centre de recherche sur l'énergie et l'air pur (CREA) a révélé qu'au cours des huit premiers mois de 2024, la Chine avait augmenté sa consommation de charbon de 18,0 % en glissement annuel. Cette hausse est principalement attribuée à la volonté du pays de développer son industrie de transformation du charbon en produits chimiques.

- En janvier 2022, Bryden Wood a lancé sa plateforme numérique visant la décarbonation de la production d'électricité d'ici 2050. Cette plateforme devrait contribuer au remplacement des chaudières à charbon des centrales électriques existantes par des réacteurs modulaires avancés (AMR) de quatrième génération.

- Report ID: 7434

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.