Perspectives du marché des réseaux d'accès radio en nuage :

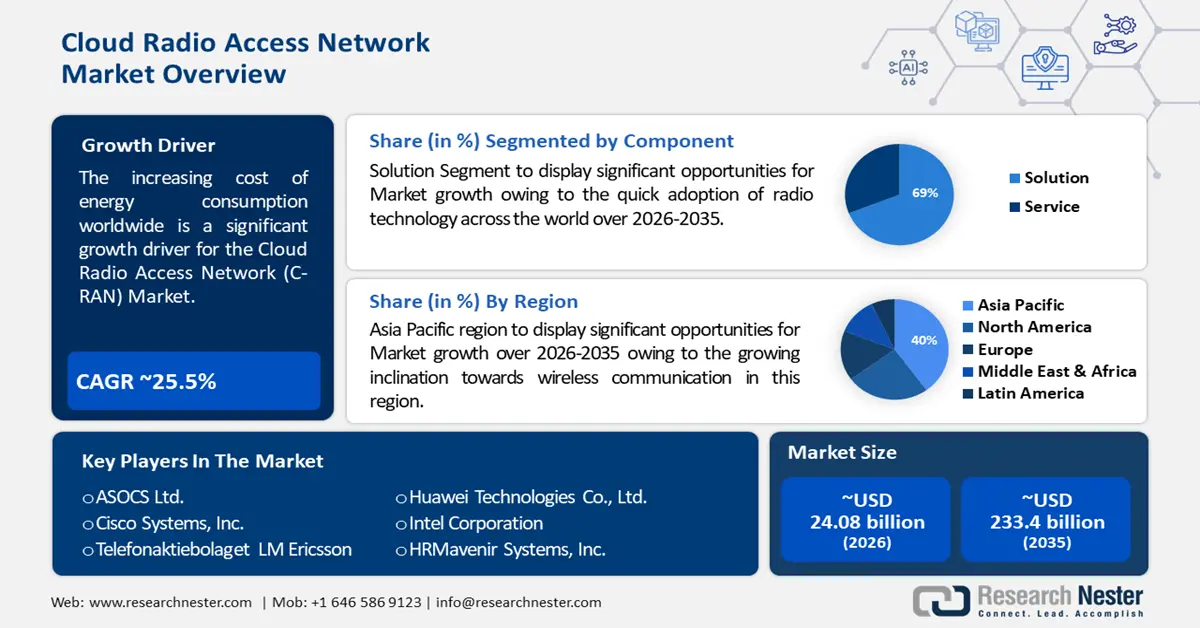

Le marché des réseaux d'accès radio cloud représentait plus de 24,08 milliards USD en 2025 et devrait dépasser 233,4 milliards USD d'ici 2035, avec un TCAC de plus de 25,5 % sur la période 2026-2035. En 2026, la taille du secteur des réseaux d'accès radio cloud est estimée à 29,61 milliards USD.

L'augmentation du coût de la consommation énergétique mondiale propulsera principalement le réseau d'accès radio en nuage (C-RAN) d'ici fin 2036. La consommation énergétique mondiale continue de croître, mais elle semble ralentir, avec une moyenne d'environ 1 à 2 % par an. Les coûts de l'énergie augmentent depuis 2021 en raison de la reprise économique rapide, des conditions climatiques dans différentes régions du monde, des travaux de maintenance reportés par le grand public et des décisions antérieures des compagnies pétrolières et gazières et des pays exportateurs de réduire leurs investissements.

L'adoption croissante et continue des appareils intelligents à travers le monde explique également la croissance massive du marché des réseaux d'accès radio cloud. Le dernier rapport d'IoT Analytics a démontré que les réseaux IoT mondiaux ont progressé de 18 % en 2022, pour atteindre 14,3 milliards de terminaux IoT dynamiques. En 2023, IoT Analytics prévoit une nouvelle croissance de 16 % du nombre mondial de dispositifs IoT connectés, pour atteindre 16,7 milliards de terminaux dynamiques. Si la croissance prévue pour 2023 devrait être légèrement inférieure à celle de 2022, les réseaux d'appareils IoT devraient poursuivre leur croissance pendant de nombreuses années.

Clé Réseau d'accès radio en nuage Résumé des informations sur le marché:

Points forts régionaux :

- Le marché des réseaux d'accès radio cloud (C-RAN) en Asie-Pacifique devrait atteindre 40 % d'ici 2035, grâce à une dépendance croissante aux technologies de communication sans fil.

- Le marché nord-américain devrait connaître une croissance considérable entre 2026 et 2035, grâce aux investissements importants dans les infrastructures 5G et leur modernisation.

Analyses sectorielles :

- Le segment 5G du marché des réseaux d'accès radio cloud devrait détenir 88 % de parts de marché d'ici 2035, grâce à la consommation croissante des réseaux 5G et à leur efficacité énergétique supérieure à celle de la 4G.

- Le segment des solutions devrait atteindre 69 % de parts de marché d'ici 2035, grâce à l'adoption rapide des technologies radio et à la croissance des plateformes mobiles.

Principales tendances de croissance :

- Augmentation de la demande pour les technologies de réseau 5G

- Progrès croissants dans l'Internet des objets (IoT)

Défis majeurs :

- Exigence de capacités fronthaul élevées

- Toxique pour l'environnement

Acteurs clés :Altiostar Networks, ASOCS Ltd., Cisco Systems, Inc., Telefonaktiebolaget LM Ericsson, Huawei Technologies Co., Ltd., Intel Corporation, HRMavenir Systems, Inc., NEC Corporation, Samsung Electronics Co., Ltd., Fujitsu Limited, Microsoft Japan Co., Ltd., SoftBank Group Corp., Asahi Kasei Networks Corporation.

Mondial Réseau d'accès radio en nuage Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 24,08 milliards USD

- Taille du marché 2026 : 29,61 milliards USD

- Taille du marché projetée : 233,4 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 25,5 % (2026-2035)

Dynamiques régionales clés :

- Plus grande région : Asie-Pacifique (part de 40 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Corée du Sud

- Pays émergents : Chine, Inde, Japon, Corée du Sud, Singapour

Last updated on : 16 September, 2025

Moteurs de croissance et défis du marché des réseaux d'accès radio en cloud :

Moteurs de croissance

- Hausse de la demande pour les technologies de réseau 5G - En 2020, Apple a lancé les premiers iPhones compatibles avec le réseau 5G, fonctionnant à la fois avec les ondes millimétriques et la 5G sub-6 GHz. AT&T et Verizon ont tous deux déclaré que leur offre de réseau 5G privé était disponible dans tout le pays, Verizon indiquant également que son offre 5G ultra-large bande (jusqu'à 4 Gbit/s) était accessible dans certaines zones de 71 villes. T-Mobile, qui a racheté Sprint en avril 2020, a intégré 2 000 villes à son réseau 5G avec le lancement de son architecture indépendante. Le nombre total de villes couvertes a ainsi dépassé les 7 500. Cependant, les chiffres montrent que cette évolution aura un impact considérable. On estime que d'ici 2030, environ un quart de la population mondiale devra accéder à la 5G haut débit.

- Progrès croissants dans l'Internet des objets (IoT) - L'une des avancées majeures de l'IoT est le développement de l'informatique de pointe. L'informatique de pointe permet aux appareils de gérer les données localement, sans nécessiter de réseau cloud. Cela permet une préparation plus rapide, une sécurité renforcée et des coûts réduits pour les appareils IoT. Grâce à l'informatique de pointe, les appareils IoT peuvent prendre des décisions plus rapidement, réduisant ainsi l'inactivité et améliorant l'expérience client. L'essor de la technologie 5G est la principale avancée que nous envisageons. Les systèmes 5G sont à la pointe du développement des communications mobiles. Les développements ultérieurs garantiront que leur diffusion entraînera bien plus qu'une connexion internet plus rapide pour les smartphones. Leurs débits incroyablement élevés offriront un potentiel inexploité à l'IoT, ouvrant la voie à un niveau de réseau inimaginable avec les technologies actuelles.

- Augmentation de la production de gadgets électroniques intelligents – L'industrie des semi-conducteurs dépend depuis longtemps du silicium, mais face à la demande croissante de circuits plus rapides et plus performants, le besoin de développement est devenu évident. L'ère des matériaux avancés entre en jeu, où de nouvelles entreprises et des start-ups explorent des alternatives au silicium comme le nitrure de gallium (GaN) et d'autres matériaux semi-conducteurs comme le graphène et les composites nanocarbonés.

Défis

- Besoin de capacités de fronthaul élevées : il est impératif de développer le réseau de transport, notamment pour le déploiement de la 5G sur le LTE. Le DRAN a été la principale technologie de la 4G LTE. Il sera également couramment utilisé dans les réseaux 5G NR, offrant l'avantage de réutiliser les infrastructures existantes. Cependant, la 5G verra des réseaux plus centralisés, notamment dans les zones urbaines denses. Avec un RAN centralisé, les unités de bande de base situées au centre et les équipements radio des points de connexion sont interconnectés via un réseau de transport appelé fronthaul, utilisant soit l'interface radio ouverte commune (CPRI) basée sur le TDM, soit l'interface CPRI avancée basée sur le paquet (eCPRI). L'importance de ces avantages est à comparer aux coûts supplémentaires liés à la construction, à l'exploitation et à la maintenance des systèmes fronthaul, qui doivent répondre aux exigences strictes requises par l'amplification des connexions radio 4G/5G à la bande de base sur des distances allant jusqu'à 10 à 15 km.

- Toxique pour l'environnement

- Interruption de la chaîne d'approvisionnement

Taille et prévisions du marché des réseaux d'accès radio en nuage :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

25,5% |

|

Taille du marché de l'année de référence (2025) |

24,08 milliards USD |

|

Taille du marché prévue pour l'année (2035) |

233,4 milliards de dollars |

|

Portée régionale |

|

Segmentation du marché des réseaux d'accès radio en nuage :

Composant

Le segment des solutions devrait représenter environ 69 % du marché mondial des réseaux d'accès radio cloud d'ici 2035, grâce à l'adoption rapide des technologies radio à travers le monde. Les micro-ondes, les téléphones portables, les smartphones, les réseaux sociaux, les tablettes et autres technologies modernes connaissent tous une croissance rapide de leur audience. La tablette se distingue particulièrement, passant de 0 % à 50 % d'utilisateurs en une quinzaine d'années. Outre les applications mobiles des stations, différentes plateformes audio sont accessibles aux utilisateurs de radio, telles que des applications radio complètes (par exemple, iHeartRadio) et des applications de streaming musical (par exemple, Spotify). Bien que ces applications offrent des canaux supplémentaires permettant aux radiodiffuseurs d'atteindre et d'interagir avec leur public, ces derniers restent maîtres de leurs destinations et de leurs accès. Les applications propriétaires leur confèrent une totale indépendance : elles peuvent choisir les fonctionnalités à intégrer, comment intégrer les supports de proximité, etc. Une autre raison est que les applications spécifiques aux stations permettent aux stations de construire une relation plus coordonnée avec le groupe de spectateurs et donc ce segment aura la plus grande part du marché du C-RAN.

Type de réseau

Le segment 5G devrait détenir environ 88 % du marché mondial des réseaux d'accès radio cloud d'ici 2035, en raison de la consommation croissante des réseaux 5G par les consommateurs. Le secteur des technologies de l'information et de la communication (TIC) représente actuellement environ 4 % de la consommation énergétique mondiale. Avec une capacité de transmission jusqu'à environ 1 000 fois supérieure à celle de la 5G et une transmission par ondes millimétriques à haute récurrence (mmWave) entraînant une augmentation exponentielle de l'épaisseur des cellules, ce taux pourrait dépasser 20 % d'ici 2030, soit le chiffre impressionnant de 150 quadrillions de Btu par an. En termes de bits d'information par kilowatt, les systèmes 5G sont 90 % plus performants que leurs prédécesseurs 4G.

Notre analyse approfondie du marché mondial du C-RAN comprend les segments suivants :

Composant |

|

Technologie |

|

Mode de déploiement |

|

Type de réseau |

|

Industrie d'utilisation finale |

|

Type d'entreprise |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché des réseaux d'accès radio en nuage :

Perspectives du marché APAC

L'industrie de l'Asie-Pacifique devrait dominer le marché avec une part de 40 % du chiffre d'affaires d'ici 2035. Cette croissance sera marquée par l'essor des communications sans fil dans cette région. China Telecom pourrait être un acteur majeur des communications détenu par l'État. Avec un capital social de 213,1 milliards de yuans, des ressources de plus de 800 milliards de yuans et une masse salariale annuelle de plus de 430 milliards de yuans, elle figure depuis longtemps au classement Fortune Worldwide 500.

Aperçu du marché nord-américain

Le marché des réseaux d'accès radio cloud en Amérique du Nord connaîtra également une forte croissance au cours de la période de prévision et occupera la deuxième place grâce aux investissements rapides réalisés dans cette région. Cette forte hausse des investissements, qui s'élève à environ 130 000 milliards de dollars, sera mobilisée pour financer des projets de décarbonation et de renouvellement des infrastructures critiques. Cependant, l'augmentation considérable de la densité et de l'activité devrait invalider ces investissements, conduisant à une utilisation nette de l'énergie 5G potentiellement quatre à cinq fois supérieure à celle de la 4G. Les technologies RAN modernes, comme le MIMO Gigantesque et la formation de faisceaux, permettent également de déplacer et de concentrer l'utilisation du contrôle 5G, une configuration MIMO Gigantesque 64T64R standard consommant plus de trois fois plus de contrôle qu'une radio 4G LTE classique.

Acteurs du marché des réseaux d'accès radio en cloud :

- Réseaux Altiostar

- Présentation de l'entreprise

- Planification d'entreprise

- Principales offres de produits

- Exécution financière

- Principaux indicateurs de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- ASOCS Ltd.

- Cisco Systems, Inc.

- Téléphonie mobile LM Ericsson

- Huawei Technologies Co., Ltd.

- Intel Corporation

- Systèmes HRMavenir, Inc.

- Société NEC

- Samsung Electronics Co., Ltd.

- Fujitsu Limitée

- Microsoft Japon Co., Ltd.

- Groupe SoftBank Corp.

- Société Asahi Kasei Networks

Développements récents

- Cisco Systems, Inc. et le groupe Telenor ont annoncé une évolution notable de leur relation, marquée par l'avancement de leur Joint Reason Assention (JPA) pour la 6e année consécutive, afin d'associer les détachés aux services et aux opportunités dont ils ont besoin.

- Cisco Systems, Inc. et BBVA ont annoncé avoir conclu un accord clé sur leur portefeuille global (WPA), permettant à BBVA d'accéder plus rapidement à l'ensemble des programmes et du portefeuille de services clients (CX) de Cisco. BBVA est la première institution financière de la région EMEA à signer un WPA avec Cisco en Europe et en Amérique latine.

- Report ID: 5906

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.