Perspectives du marché de la gestion des maladies chroniques :

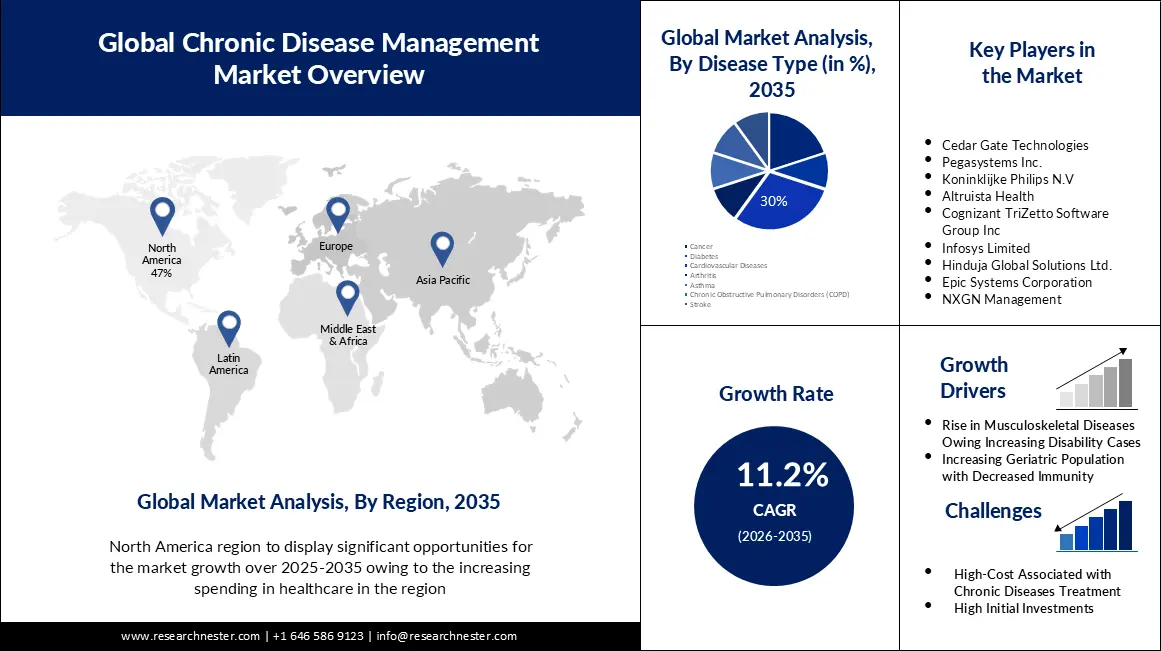

Le marché de la gestion des maladies chroniques représentait plus de 6,54 milliards USD en 2025 et devrait dépasser 18,91 milliards USD d'ici 2035, avec un TCAC de plus de 11,2 % sur la période de prévision (2026-2035). En 2026, la taille du secteur de la gestion des maladies chroniques est estimée à 7,2 milliards USD.

La croissance du marché de la prise en charge des maladies chroniques est stimulée par l'augmentation de la prévalence de divers types d'affections connexes, ce qui accroît les besoins en soins intensifs de longue durée. On observe une recrudescence mondiale de la bronchopneumopathie chronique obstructive (BPCO), des maladies cardiovasculaires (MCV), de l'insuffisance rénale chronique (IRC) et du cancer, ce qui favorise une large clientèle dans ce secteur. En 2021, le nombre de diabétiques âgés de 20 à 79 ans s'élevait à 536,6 millions dans le monde, et ce chiffre devrait atteindre 783,2 millions d'ici 2045 (NLM). Parallèlement, le nombre annuel de nouveaux cas et de décès par cancer dans le monde est estimé à 26 millions et à 17 millions d'ici 2030 (NLM). Par ailleurs, à l'échelle mondiale, le taux de mortalité standardisé selon l'âge pour l'IRC devrait atteindre 21,26 pour 100 000 d'ici 2032 (Frontiers).

Cette démographie représente également un fardeau économique considérable, exigeant des solutions plus accessibles et à action prolongée, ce qui peut être réalisé en utilisant les produits du marché de la gestion des maladies chroniques. Selon les estimations de la NLM, les dépenses mondiales nettes liées à ces pathologies devraient atteindre 47 000 milliards de dollars d'ici 2030. Cela incite les prestataires de services médicaux et les pionniers des technologies médicales à élaborer des solutions à des prix abordables pour les payeurs. À cet égard, la NLM a publié une étude en juin 2020 démontrant les avantages de la mise en œuvre d'un modèle de gestion intégrée des maladies chroniques (ICDM) dans les cliniques de soins de santé primaires en Afrique du Sud. Les résultats ont révélé que le coût de mise en œuvre par clinique et le coût par patient et par visite s'élevaient respectivement à 1 48 446 dollars et 6 dollars.

Clé Gestion des maladies chroniques Résumé des informations sur le marché:

Points forts régionaux :

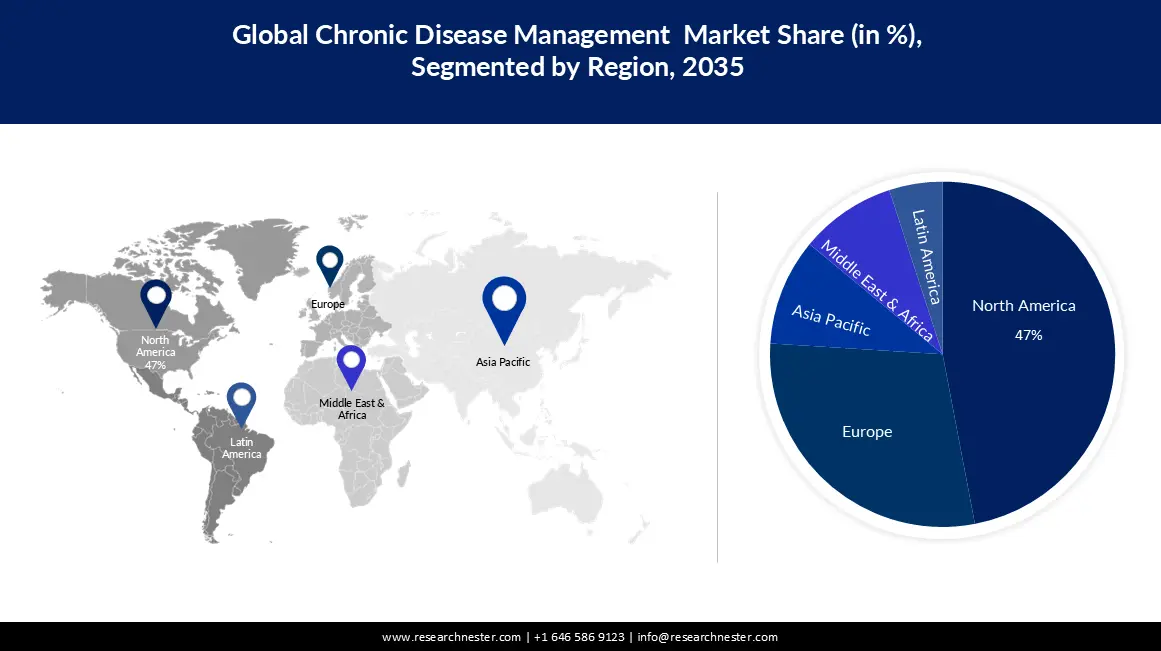

- Le marché nord-américain de la gestion des maladies chroniques devrait représenter environ 47 % du marché d’ici 2035, grâce à la hausse des dépenses de santé dans les pays développés comme les États-Unis et le Canada.

- Le marché de l’Asie-Pacifique devrait connaître une croissance remarquable au cours de la période de prévision, alimentée par la hausse de la mortalité due aux maladies chroniques, qui pousse les autorités à améliorer les systèmes de soins.

Analyses sectorielles :

- Le segment des maladies cardiovasculaires sur le marché de la gestion des maladies chroniques devrait représenter 30 % du marché d'ici 2035, en raison de la prévalence croissante des maladies cardiovasculaires et des risques liés au mode de vie.

- Le segment des solutions sur le marché de la gestion des maladies chroniques devrait atteindre une part substantielle d'ici 2035, grâce à l'adoption d'infrastructures cloud dans le secteur de la santé.

Principales tendances de croissance :

- Avantages des solutions technologiques dans les soins médicaux

- Adoption croissante des solutions basées sur les données

Acteurs clés :WellSky Corporation, Cedar Gate Technologies, Pegasystems Inc., Koninklijke Philips N.V, Altruista Health, Cognizant TriZetto Software Group Inc, Infosys Limited, Hinduja Global Solutions Ltd., Epic Systems Corporation, NXGN Management.

Mondial Gestion des maladies chroniques Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 6,54 milliards USD

- Taille du marché 2026 : 7,2 milliards USD

- Taille du marché projetée : 18,91 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 11,2 % (2026-2035)

Dynamiques régionales clés :

- Plus grande région : Amérique du Nord (part de 47 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Royaume-Uni

- Pays émergents : Chine, Inde, Brésil, Mexique, Corée du Sud

Last updated on : 9 September, 2025

Moteurs de croissance et défis du marché de la gestion des maladies chroniques :

Moteurs de croissance

- Avantages des solutions technologiques pour les soins médicaux : La pénétration rapide de l'IA et du cloud dans le secteur de la santé favorise un environnement commercial préétabli pour le marché de la gestion des maladies chroniques. La télésurveillance des patients, le diagnostic par IA et les applications mobiles de santé font évoluer la prise en charge des maladies associées et améliorent les résultats, créant ainsi un essor considérable dans ce secteur. Par exemple, en juin 2024, Verily a présenté son projet de commercialisation de Lightpath, sa solution personnalisée de soins chroniques basée sur l'IA, début 2026. Cette solution vise à faciliter l'interopérabilité entre les programmes modulaires alloués, tels que le programme intensif métabolique, le programme intensif de perte de poids, le programme d'amélioration métabolique et le programme de réussite métabolique, en fonction des besoins des utilisateurs.

- Adhésion croissante aux solutions basées sur les données : Face à la recherche de soins de santé davantage axés sur la valeur, le marché de la gestion des maladies chroniques connaît une forte croissance vers une adoption généralisée. Après la pandémie, l'importance et la portée économique des soins à distance basés sur les données se sont particulièrement accrues. Cela a également créé une base de consommateurs adaptative pour ce secteur, en simplifiant l'assistance virtuelle et la télémédecine comme atouts cliniques essentiels.

Défis

- Coûts initiaux et supplémentaires de mise en œuvre élevés : Les maladies chroniques, comme le cancer, sont des affections de longue durée qui nécessitent généralement un traitement à vie. Ainsi, le poids financier des médicaments de base et des interventions chirurgicales peut créer un obstacle entre les prestataires de services et les consommateurs sur le marché de la prise en charge des maladies chroniques. De plus, le manque de ressources dans les régions mal desservies limite l'expansion mondiale de ce secteur en raison des problèmes de disponibilité et d'accessibilité.

- Manque de personnel aux compétences transversales : Dans les établissements de santé, qu'ils soient à distance ou sur site, la pénurie de soignants qualifiés devient un problème majeur à travers le monde. Selon un rapport de l'OCDE, l'offre mondiale de soignants pour les personnes âgées devrait nécessiter 13,5 millions de nouvelles recrues d'ici 2040. Ce constat laisse présager une pénurie future de main-d'œuvre efficace, indispensable à la mise en œuvre des solutions du marché de la gestion des maladies chroniques.

Taille et prévisions du marché de la gestion des maladies chroniques :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

11,2% |

|

Taille du marché de l'année de référence (2025) |

6,54 milliards de dollars |

|

Taille du marché prévue pour l'année (2035) |

18,91 milliards USD |

|

Portée régionale |

|

Segmentation du marché de la gestion des maladies chroniques :

Analyse des segments de types de maladies

On estime que le segment des maladies cardiovasculaires détient la plus grande part de marché (30 %) sur le marché de la prise en charge des maladies chroniques au cours des années étudiées. La prévalence croissante de l'insuffisance cardiaque, des maladies coronariennes, des accidents vasculaires cérébraux (AVC) et d'autres maladies connexes affectant les vaisseaux sanguins et le cœur positionne ce segment comme un important générateur de revenus dans ce domaine. Selon la Fédération mondiale du cœur, les maladies cardiovasculaires ont emporté plus de 20,5 millions de vies en 2021, ce qui en fait la principale cause de décès dans le monde. De plus, l'augmentation de la population mondiale souffrant d'hypertension, d'hypercholestérolémie, de tabagisme, d'inactivité physique, d'une mauvaise alimentation et d'obésité est fortement exposée aux maladies cardiovasculaires et à la mortalité. À ce propos, un article de 2022 a révélé que les risques alimentaires étaient à eux seuls responsables de 6,5 millions de décès par maladie cardiovasculaire la même année (American College of Cardiology).

Analyse des segments de type

Le segment des solutions de gestion des maladies chroniques devrait représenter une part substantielle du chiffre d'affaires d'ici 2035. La sensibilisation croissante à l'utilisation et aux avantages des infrastructures cloud dans le secteur de la santé accélère leur adoption. Très prisées pour permettre aux patients de partager leurs informations de santé et ainsi faire progresser le traitement des maladies chroniques, les solutions cloud, qu'elles soient autonomes ou hybrides, contribuent considérablement à l'essor de ce secteur. De plus, leur efficacité en matière de télésurveillance, leur efficacité opérationnelle et leurs coûts réduits en font un choix privilégié pour les patients et les prestataires de soins. Par exemple, en mars 2023, Royal Philips a lancé Philips Virtual Care Management, une solution économique et complète pour l'engagement des patients.

Notre analyse approfondie du marché mondial de la gestion des maladies chroniques comprend les segments suivants :

Taper |

|

Mode de déploiement |

|

Type de maladie |

|

Type de service |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché de la gestion des maladies chroniques :

Aperçu du marché nord-américain

L'Amérique du Nord devrait représenter la plus forte part de marché de la prise en charge des maladies chroniques, avec 47 % sur la période étudiée. L'essor de la région est fortement stimulé par la hausse des dépenses de santé dans les pays développés comme les États-Unis et le Canada. Selon l'American Medical Association, les dépenses de santé aux États-Unis ont augmenté de 4,1 % en 2022, atteignant 4 500 milliards de dollars américains. Cela a permis d'améliorer l'accès à des traitements médicaux de qualité pour les personnes atteintes de maladies chroniques dans la région. Par ailleurs, l'élargissement du bassin de patients, la disponibilité croissante de ressources suffisantes et la présence d'établissements de formation spécialisés favorisent un afflux important de capitaux dans ce secteur.

Selon les statistiques des CDC, le nombre de citoyens américains souffrant d'au moins une maladie chronique a dépassé les 129 millions en 2024. De plus, le pays compte une importante population adulte obèse, qui a atteint 100 millions en 2023 (NORC de l'Université de Chicago). Cela témoigne d'une augmentation constante du nombre de patients, créant ainsi de nouvelles opportunités commerciales. Cette démographie incite les pionniers mondiaux à investir et à participer au marché de la gestion des maladies chroniques. Par exemple, en mars 2024, UTMHealthcare, en partenariat avec la plateforme Somml Health, a lancé NuLink Health aux États-Unis, améliorant ainsi la prise en charge des maladies chroniques et la rentabilité des cabinets médicaux.

Perspectives du marché APAC

L'Asie-Pacifique devrait enregistrer un TCAC remarquable sur le marché de la prise en charge des maladies chroniques au cours de la période analysée. La hausse du taux de mortalité due aux maladies chroniques dans cette région incite les autorités des pays en développement, comme le Japon, l'Australie, la Chine et l'Inde, à mettre en place un système de soins standardisé et efficace. Cela ouvre de vastes perspectives de rentabilité pour les leaders mondiaux. De plus, l'amélioration des politiques de remboursement améliore l'accessibilité dans ce domaine. Par exemple, en juillet 2025, le gouvernement australien a mis à jour son barème de prestations Medicare (MBS), permettant ainsi la prise en charge par des équipes multidisciplinaires des patients souffrant de maladies chroniques.

L'Inde est en passe de devenir l'un des principaux contributeurs et générateurs de revenus du marché, grâce à sa large population de patients, à l'augmentation de son revenu disponible et au développement accéléré des technologies médicales. Par ailleurs, le secteur des soins à domicile est en plein essor dans ce pays, sa valeur devant atteindre 19,9 milliards de dollars d'ici 2025, contre 5,4 milliards de dollars en 2022 (Healthcare Federation of India). Ce paysage en pleine expansion attire ainsi davantage d'investisseurs et de participants. À cet égard, en juin 2023, TatvaCare a lancé MyTatva, une application thérapeutique numérique de pointe pour le traitement et la gestion des maladies chroniques, telles que la BPCO et l'asthme, en Inde.

Acteurs du marché de la gestion des maladies chroniques :

- WellSky Corporation

- Présentation de l'entreprise

- Stratégie d'entreprise

- Offres de produits clés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Cedar Gate Technologies

- Pegasystems Inc.

- Koninklijke Philips NV

- Santé altruiste

- Groupe de logiciels Cognizant TriZetto Inc.

- Infosys Limited

- Hinduja Global Solutions Ltd.

- Société Epic Systems

- Gestion NXGN

- Valide

- Owens & Minor

La dynamique actuelle du marché de la gestion des maladies chroniques évolue vers l'automatisation grâce à l'intégration de l'intelligence artificielle et de l'apprentissage automatique (ML). Les principaux acteurs du secteur soutiennent cette cohorte en intégrant leur expertise et leurs capacités dans ce domaine à leurs gammes de produits. Par exemple, en juin 2024, Ushur a lancé une nouvelle gamme de produits numériques en libre-service, optimisés par l'IA, les solutions de navigation de soins préconçues, destinées à deux acteurs clés : les régimes d'assurance maladie et les gestionnaires tiers pour la gestion des maladies chroniques. Ce portefeuille dédié est conçu pour répondre aux besoins des membres disposant des ressources nécessaires, améliorant ainsi les résultats et les économies. L'utilisation de technologies avancées favorise un champ d'activité plus large. Ces acteurs clés sont :

Développements récents

- En février 2025, Validic a annoncé le lancement commercial de sa suite complète de solutions et services de soins numériques intelligents sur AWS Marketplace. Ce nouveau pipeline comprend : la plateforme IoT Validic Health, une solution de gestion des patients à distance, des services logistiques et d'achat d'appareils, ainsi qu'un service d'assistance aux patients.

- En février 2025, Owens & Minor a lancé ByramConnect, un programme de santé numérique personnalisé, visant à optimiser les résultats des personnes atteintes de diabète de type 1 ou de type 2 et des maladies chroniques associées. Ce programme s'appuie sur les capacités d'IA de l'application Welldoc, fournissant des informations et des rapports exploitables pour prévenir l'hypertension, l'obésité et les risques cardiovasculaires.

- Report ID: 4242

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.