Perspectives du marché des sels de chrome :

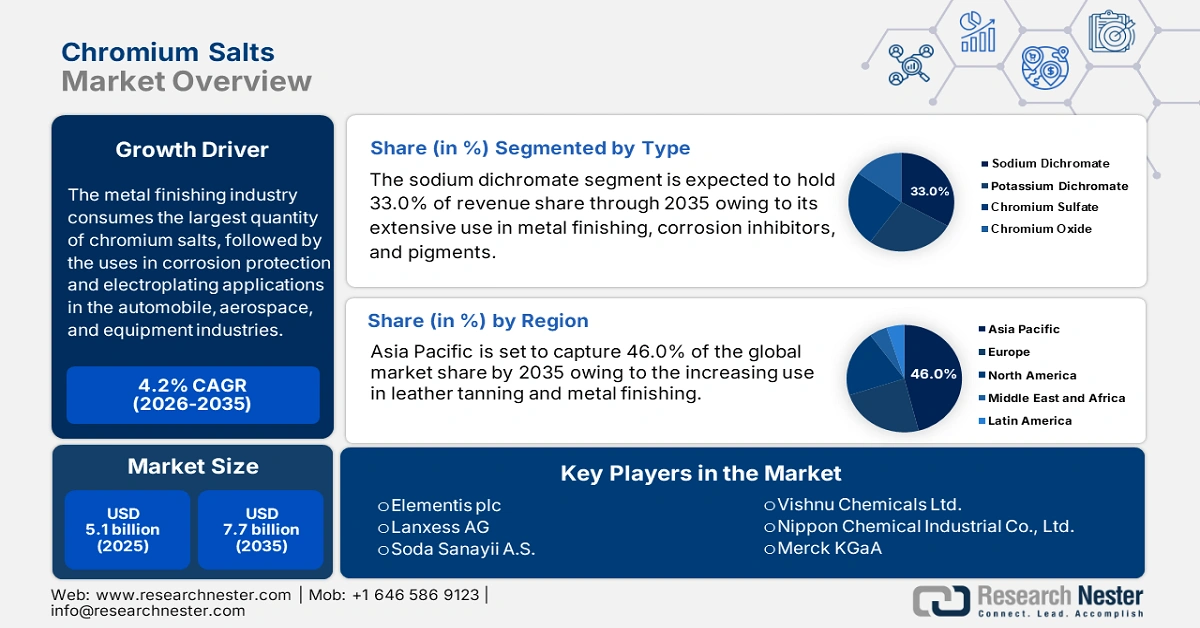

Le marché des sels de chrome était évalué à 5,1 milliards de dollars en 2025 et devrait atteindre 7,7 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 4,2 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 5,3 milliards de dollars.

L'industrie du traitement de surface des métaux est la plus grande consommatrice de sels de chrome, suivie par les applications de protection anticorrosion et de galvanoplastie dans les secteurs de l'automobile, de l'aérospatiale et des équipements. La consommation mondiale de sels de chrome pour le traitement de surface des métaux a augmenté selon l'Institut d'études géologiques des États-Unis (USGS), la Chine, les États-Unis et l'Allemagne occupant les premières places. La demande de composés de chrome de haute pureté est forte, notamment en raison de réglementations telles que la norme NESHAP relative à la galvanoplastie au chrome, mise en place par l'EPA en Amérique du Nord et en Europe.

En 2022, la consommation apparente de chrome aux États-Unis, chrome recyclé inclus, s'est élevée à 569 000 tonnes, un niveau comparable à celui de 2021. La consommation intérieure totale de chrome, hors acier inoxydable, a diminué de 29 %. La sidérurgie représente la principale utilisation du chrome (93 %), les superalliages et autres applications se partageant les 7 % restants. Les exportations américaines de minerai de chromite, de produits chimiques à base de chrome, de ferroalliages, de chrome métal et de produits en acier inoxydable ont progressé de 16 % par rapport à l'année précédente, pour atteindre 133 000 tonnes. Les importations américaines, pour les différentes catégories de besoins, ont augmenté de 7 %, totalisant 609 000 tonnes de chrome.

Marché des sels de chrome - Facteurs de croissance et défis

Facteurs de croissance

- Croissance du secteur du tannage du cuir : Les sels de chrome (en particulier le sulfate de chrome basique) sont un composant essentiel du tannage du cuir, car ils en augmentent la résistance, la souplesse et la durabilité. La demande croissante de vêtements en cuir haut de gamme dans les secteurs de la mode, de la chaussure, de l’automobile et de l’ameublement a entraîné une hausse de la consommation de sels de chrome. En 2023, le commerce mondial du cuir, après tannage ou croûtage (hors cuir ovin), s’élevait à 801 millions de dollars, en baisse de 11,2 % par rapport aux 902 millions de dollars de 2022. Au cours des cinq dernières années, il a reculé de 9,79 % par an, se classant au 966e rang sur 1 222 produits et représentant moins de 0,005 % du commerce mondial. Les sels de chrome demeureront donc indispensables à toute opération de tannage.

- Demande croissante de pigments et de revêtements : les sels de chrome sont essentiels à la production de pigments utilisés dans les peintures, les revêtements, les céramiques et les plastiques. Ces pigments offrent une résistance à la chaleur et aux UV, indispensable aux applications industrielles et aux revêtements décoratifs. La croissance du secteur de la construction, la demande de revêtements automobiles et d’emballages durables constituent des segments émergents clés pour le marché des pigments de chrome. On retrouve par exemple un pigment vert à base d’oxyde de chrome dans de nombreux carreaux de ciment et de céramique semi-opaques, grâce à sa durabilité. La multiplication des projets d’infrastructures urbaines à travers le monde et la demande croissante de revêtements décoratifs pour les produits de consommation contribuent à l’importance grandissante des sels de chrome dans ce contexte.

- Développement des applications de la galvanoplastie : Les sels de chrome sont des matières premières essentielles à la galvanoplastie, un procédé de revêtement protecteur et décoratif pour les métaux. Les principaux secteurs utilisateurs sont l’automobile, l’aérospatiale et l’électronique, car le chromage accroît la dureté, offre une résistance à la corrosion et améliore l’aspect esthétique du revêtement. Cette croissance de la galvanoplastie devrait se poursuivre, la production mondiale étant appelée à augmenter, notamment dans les économies de la région Asie-Pacifique comme la Chine et l’Inde. Par ailleurs, la demande croissante de composants résistants à l’usure pour les machines industrielles et les applications aérospatiales continuera de stimuler le marché des sels de chrome, indispensables aux applications de finition de surface haute performance.

Croissance du commerce mondial du minerai de chrome

Principaux exportateurs de minerais et de concentrés de chrome en 2023

Exportateur | Valeur des échanges (en milliers de dollars américains) | Quantité (kg) |

Afrique du Sud | 3 942 399,35 | 17 791 500 000 |

Turquie | 397 500,54 | 1 465 530 000 |

Pakistan | 126 552,18 | 465 046 000 |

Kazakhstan | 116 606,56 | 390 776 000 |

Albanie | 82 192,16 | 403 126 000 |

Oman | 44 709,89 | 107 509 000 |

Pays-Bas | 36 347,44 | 97 164 700 |

Philippines | 26 418,37 | 101 281 000 |

Madagascar | 22 235,58 | 91 293 800 |

Source : WITS

Défis

- Volatilité de l'approvisionnement en matières premières : L'industrie des sels de chrome est fortement dépendante du minerai de chrome (chromite), extrait dans un nombre restreint de régions, notamment en Afrique du Sud, au Kazakhstan et en Inde. L'instabilité politique, les grèves minières et les contrôles à l'exportation dans ces régions sont autant de risques susceptibles de perturber les chaînes d'approvisionnement mondiales. Les fluctuations du prix de la chromite influent sur les coûts de production des sels de chrome et réduisent les marges bénéficiaires. Les entreprises qui importent du minerai de chrome (chromite) sont par ailleurs exposées à des droits de douane et à des restrictions commerciales, avec un risque accru de retards logistiques. Il leur est donc difficile de proposer des prix stables et des engagements d'approvisionnement à long terme à leurs clients.

- Hausse des coûts de production : La production de sels de chrome exige une forte consommation d’énergie, des équipements spécialisés et des systèmes de contrôle de la pollution coûteux. La volatilité des prix de l’énergie et le durcissement des normes environnementales entraînent une augmentation des coûts de fabrication. De plus, le traitement avancé nécessaire des sous-produits et déchets toxiques et dangereux alourdit les coûts d’exploitation. Les petits producteurs risquent de perdre en compétitivité, tandis que les grands producteurs augmentent leurs prix jusqu’à ce que la demande diminue. À cela s’ajoutent les pressions inflationnistes et la hausse des coûts de main-d’œuvre dans les principaux sites de production, ce qui réduit encore les marges d’exploitation.

Taille et prévisions du marché des sels de chrome :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

4,2% |

|

Taille du marché de l'année de référence (2025) |

5,1 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

7,7 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des sels de chrome :

Analyse de segmentation par type

Le segment du dichromate de sodium devrait représenter la plus grande part de marché, soit 33 %, d'ici 2035. Pilier du marché des sels de chrome, le dichromate de sodium est le principal précurseur de la quasi-totalité des composés à base de chrome. Ses fortes propriétés oxydantes et sa stabilité chimique le rendent indispensable dans des applications telles que le traitement des métaux, le tannage du cuir, la préservation du bois et la production de pigments. L'expansion de secteurs comme l'automobile, l'aérospatiale et la construction entraîne une demande croissante de matériaux résistants à la corrosion et durables, stimulant ainsi la consommation de dichromate de sodium. Sa polyvalence favorise également la croissance des produits chimiques de spécialité, des catalyseurs et des colorants pour verre. Avec l'industrialisation croissante de régions comme l'Asie du Sud et l'Eurasie, le dichromate de sodium demeure le principal moteur de la croissance du marché. Malgré les préoccupations environnementales, son rôle crucial dans les applications en aval lui assure une place centrale dans le segment des sels de chrome.

Analyse du segment d'application

Le secteur du tannage du cuir devrait représenter 29,2 % du marché d'ici 2035. Les sels de chrome, et notamment le sulfate de chrome basique, sont essentiels à ce procédé car ils permettent d'obtenir un cuir souple, résistant et thermiquement stable. L'utilisation généralisée du cuir tanné au chrome dans la fabrication de chaussures, de vêtements et d'accessoires alimente une demande constante pour ces sels. Sur le plan économique, le tannage au chrome est plus rapide et plus rentable que les alternatives végétales, ce qui le rend attractif pour les fabricants. Avec la hausse des exportations mondiales de cuir et le développement des industries du tannage dans les pays émergents, la consommation de sels de chrome continue de croître. Cette demande soutenue fait du tannage du cuir un pilier du marché des sels de chrome.

Analyse du segment d'utilisation finale

Le segment des produits chimiques et pétrochimiques devrait représenter 24,2 % du marché d'ici 2035. Cette croissance est due à l'essor des applications impliquant des catalyseurs, des pigments, des produits de placage et des inhibiteurs de corrosion. Ces composés, qui contiennent du chrome et sont utilisés dans des applications chimiques pour le traitement de surface, ont vu leur part de marché augmenter. Cette croissance, attribuée au soutien gouvernemental à l'expansion industrielle dans les économies émergentes et à l'augmentation de la production chimique, consolide la position du segment des produits chimiques et pétrochimiques comme principal segment d'utilisation finale, devant la métallurgie, la construction ou l'automobile.

Notre analyse approfondie du marché des sels de chrome comprend les segments suivants :

Segment | Sous-segment |

Taper |

|

Application |

|

Utilisation finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des sels de chrome - Analyse régionale

Aperçu du marché Asie-Pacifique

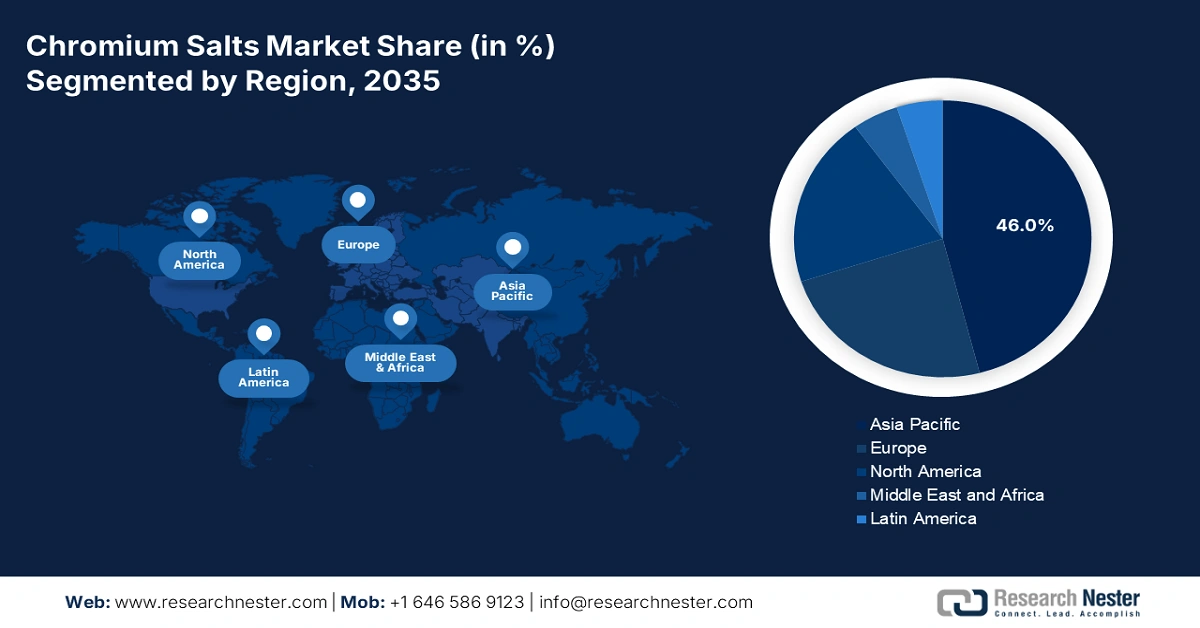

D’ici 2035, la région Asie-Pacifique représentera 46 % du chiffre d’affaires du marché mondial des sels de chrome, grâce à une industrialisation rapide, d’importants centres de transformation du cuir et la croissance du secteur chimique. La demande provient principalement des industries de la galvanoplastie, des pigments et de la métallurgie, soutenue par les grands secteurs de l’automobile et de la construction. Les gouvernements de la région ont lancé des plans d’investissement dans des technologies de transformation durables, tandis que le renforcement des normes réglementaires visant à promouvoir des procédés respectueux de l’environnement favorisera des méthodes de production encore plus écologiques, ce qui permettra à la région de conserver sa position dominante sur le marché mondial des sels de chrome.

L'Inde est l'un des marchés des sels de chrome à la croissance la plus rapide d'Asie-Pacifique, portée par le tannage du cuir, le textile et le traitement des métaux. L'Inde représente une part importante de la production mondiale de cuir, et les sels de chrome constituent un élément essentiel du processus de tannage. Les pôles industriels du Tamil Nadu et de l'Uttar Pradesh dynamisent l'activité des consommateurs. La double priorité accordée par le gouvernement indien à la gestion des effluents et au tannage durable du cuir favorise à la fois la croissance du marché et la responsabilité environnementale. En encourageant des pratiques de production plus propres et des protocoles de traitement des déchets plus stricts, le gouvernement stimule l'innovation et l'investissement dans les technologies respectueuses de l'environnement. Cette approche équilibrée soutient non seulement l'expansion de l'industrie du cuir, mais renforce également son engagement en faveur du développement durable. De ce fait, la responsabilité environnementale devient partie intégrante du progrès industriel.

Pigments et préparations à base de composés du chrome (2023)

Pays | Valeur des exportations (en milliers de dollars américains) | Quantité (kg) |

Inde | 56 205,91 | 14 974 800 |

Chine | 16 281,65 | 4 591 850 |

Indonésie | 2 586,80 | 495 981 |

Japon | 1 813,35 | 135 945 |

Malaisie | 429,09 | 76 321 |

Australie | 374,39 | 41 710 |

Corée du Sud | 321,97 | 54 322 |

Source : WITS

Aperçu du marché européen

D'ici 2035, l'Europe contribuera à hauteur de 24 % au chiffre d'affaires mondial des sels de chrome, grâce à la demande des secteurs des revêtements automobiles, du traitement du cuir et de la finition des métaux. Cette demande, répartie entre les principales économies, et la diversification des applications en aval contribuent à atténuer la volatilité des prix et à assurer la stabilité des revenus. Les normes environnementales relatives aux rejets de chrome hexavalent se durcissent, notamment dans le secteur de la galvanoplastie, ce qui entraîne une modernisation des procédés. Certains acteurs du secteur optent pour une nouvelle nuance de chrome hexavalent plus respectueuse de l'environnement.

L'Allemagne demeure le principal moteur de la demande régionale de sels de chrome grâce à ses applications avancées de traitement de surface et de galvanoplastie, utilisées dans les pigments haute performance. Des pôles industriels se développent, les systèmes d'intégration des fournisseurs permettant de réduire les délais de livraison tout en garantissant la qualité des produits. Bien que la dépendance aux importations d'intermédiaires du chrome persiste, les formulateurs locaux tirent davantage profit de leurs solutions personnalisées et du respect de normes de plus en plus strictes. La répartition des utilisations finales reste équilibrée entre l'automobile, les machines, la construction, les composants techniques et le tannage du cuir haut de gamme pour les chaussures et les accessoires vestimentaires.

Accessoires vestimentaires en cuir ou en composition 2023

Pays | Valeur des échanges (en milliers de dollars américains) | Quantité (kg) |

Royaume-Uni | 8 704,76 | 115 131 |

Allemagne | 2 885,23 | 33 951 |

France | 13 228,47 | 92 386 |

Italie | 55 435,73 | 432 410 |

Espagne | 10 268,76 | 83 400 |

Russie (Fédération de Russie) | 47,36 | 2 905 |

Source : WITS

Aperçu du marché nord-américain

L'Amérique du Nord contribuera à hauteur de 20 % au chiffre d'affaires mondial des sels de chrome d'ici 2035. Le marché nord-américain des sels de chrome bénéficie de capacités de traitement chimique avancées, d'un cadre réglementaire strict et de marchés d'utilisation finale diversifiés tels que l'automobile, l'aérospatiale, la construction et la métallurgie. La demande est ainsi stimulée par l'utilisation de ces sels pour leurs applications classiques dans le traitement de surface, la galvanoplastie et la production de pigments. Les acteurs régionaux investissent dans des alternatives durables et veillent au respect des réglementations environnementales imposées par l'EPA et l'OSHA. Toutefois, le raffinage local et les innovations dans le domaine des produits de spécialité peuvent également favoriser la croissance.

Les États-Unis demeurent le principal acteur du marché, le chrome étant largement utilisé dans les revêtements automobiles, notamment dans les alliages pour l'aérospatiale, et pour le tannage du cuir. Une réglementation stricte de l'EPA et de l'OSHA facilite l'abandon progressif du chrome et encourage le développement de solutions de remplacement plus sûres et durables. Les États-Unis ont produit des produits chimiques à base de chrome, ainsi que de l'acier inoxydable, en 2022. Les produits chimiques à base de chrome, issus de minerai de chromite de qualité chimique, sont concentrés en produits à haute teneur en chrome, contenant plus de 45 % d'oxyde de chrome (Cr₂O₃), qui est généralement transformé en dichromate de sodium.

Principaux acteurs du marché des sels de chrome :

- Elementis plc

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Lanxess AG

- Soda Sanayii AS

- Vishnu Chemicals Ltd.

- Nippon Chemical Industrial Co., Ltd.

- Éléments américains

- Hebei Chromate Chemical Co., Ltd.

- Usine de produits chimiques au chrome d'Aktyubinsk

- Groupe MidUral

- Merck KGaA

- Yinzhou Mingwei Chemical Co., Ltd.

- Chemetall (BASF SE)

- Pacific Chemicals (Pvt) Ltd.

- Dongwon Metal Co., Ltd.

- Industries du chrome malaisiennes

Le marché mondial des sels de chrome est relativement concentré, Lanxess et Elementis en étant les leaders grâce à d'importants efforts en R&D et à une production respectueuse de l'environnement. Nippon Chemical et Vishnu Chemicals se développent grâce à des stratégies de production à bas coût et d'exportation. Les entreprises kazakhes et chinoises sont les principaux fournisseurs de matières premières, tandis que Merck et BASF se spécialisent dans le chrome de haute pureté utilisé en électronique. Les principales tendances concernent les investissements dans la chimie verte, le renforcement de la conformité aux réglementations REACH et EPA, et l'intégration verticale pour sécuriser l'approvisionnement en minerai de chrome.

Voici quelques-uns des principaux acteurs opérant sur ce marché :

Développements récents

- En mars 2024, Lanxess AG a lancé EcoTan Plus, un agent de tannage bas carbone destiné à l'industrie du cuir, réduisant les émissions de CO₂ de 41 % par rapport aux sels conventionnels. Lanxess a enregistré une hausse de 16 % des commandes en provenance des tanneries européennes au premier trimestre 2024, stimulée par le renforcement des normes de durabilité de l'UE. L'entreprise prévoit que ce produit générera un chiffre d'affaires annuel de 51 millions d'euros d'ici 2025.

- En janvier 2024, BASF/Chemetall (Allemagne) a lancé le recyclage du chrome en circuit fermé, une technologie hydrométallurgique exclusive permettant de récupérer 96 % ou plus du chrome contenu dans les eaux usées industrielles, ce qui réduit le prix des matières premières de 26 %. BASF a adopté ce système dans deux usines allemandes, diminuant ainsi sa consommation d'énergie de 31 % et éliminant 5 000 tonnes de déchets dangereux par an. Cette technologie fait actuellement l'objet de licences auprès d'entreprises européennes et nord-américaines.

- Report ID: 1145

- Published Date: Sep 12, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

sels de chrome Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.