Perspectives du marché des tests de diagnostic cardiovasculaire

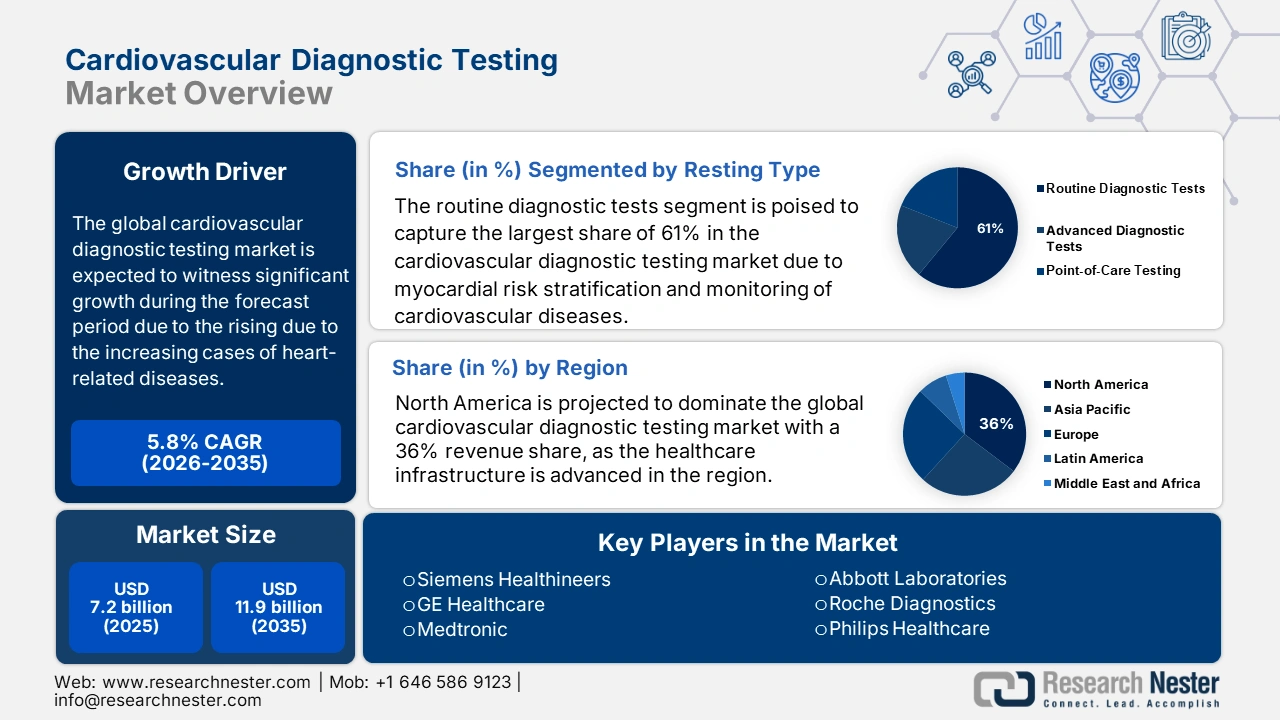

Le marché des tests de diagnostic cardiovasculaire représentait plus de 7,2 milliards de dollars en 2025 et devrait atteindre 11,9 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 5,8 % sur la période 2026-2035. En 2026, ce marché était estimé à 7,6 milliards de dollars.

L'augmentation des cas de maladies cardiovasculaires est devenue une préoccupation mondiale, engendrant une forte demande de dépistage et d'intervention précoces et, par conséquent, une croissance du marché. Selon les Centres pour le contrôle et la prévention des maladies (CDC), en octobre 2024, 919 032 personnes sont décédées des suites d'une maladie cardiovasculaire entre 2023 et octobre 2024. Cela représente environ un décès sur trois. La maladie coronarienne est la forme la plus courante de maladie cardiaque. On a dénombré 371 506 décès dus à une maladie coronarienne en 2022. Cette situation correspond à l'évolution de la demande pour les solutions disponibles sur le marché des tests de diagnostic cardiovasculaire. Par ailleurs, le vieillissement rapide de la population mondiale contribue également à l'augmentation de ce segment démographique.

Statistiques de l'AHA sur les maladies cardiovasculaires (États-Unis et monde) 2022

Catégorie | Statistique |

Total des décès par maladies cardiovasculaires (États-Unis) | 941 652 décès |

Maladies cardiovasculaires vs. autres maladies (États-Unis) | Plus de décès que le cancer et les maladies respiratoires chroniques des voies respiratoires inférieures réunis |

Principales causes de maladies cardiovasculaires (États-Unis) | Maladie coronarienne (39,5 %), AVC (17,6 %), Autres maladies cardiovasculaires (17 %), Maladie hypertensive (14 %), Insuffisance cardiaque (9,3 %), Artères (2,6 %) |

Malgré une adoption mondiale, le fardeau économique des prix élevés pratiqués par les organismes payeurs sur le marché persiste. Ceci se traduit par une inflation croissante de l'indice des prix à la production (IPP) des équipements de diagnostic médical, qui s'établissait à 106,0 en août 2025, selon le rapport de septembre 2025 de la Réserve fédérale. Cette inflation est donc due à l'augmentation des coûts de production résultant des pénuries dans la chaîne d'approvisionnement des semi-conducteurs. Les confinements nationaux ont également perturbé les chaînes d'approvisionnement, ce qui, conjugué à une pénurie de semi-conducteurs, a fait grimper les prix répercutés sur les prestataires de soins de santé et, par conséquent, sur les patients, exerçant une pression considérable sur les infrastructures de santé publiques et privées. Face à une demande croissante d'outils de diagnostic cardiovasculaire avancés, la question de l'accessibilité financière et de l'innovation demeure une préoccupation majeure pour les décideurs politiques et l'industrie.

Marché des tests de diagnostic cardiovasculaire : facteurs de croissance et défis

Facteurs de croissance

- Contribution à la réduction des coûts de santé et de la mortalité : La croissance rapide du marché des tests de diagnostic cardiovasculaire est largement due à la validation clinique de leur potentiel d’économies. Selon un rapport de la NLM (juin 2023), sur 49 études portant sur les stratégies de dépistage des maladies cardiovasculaires, 87,8 % se sont révélées rentables et 22,5 % ont fait état de réductions de coûts effectives. Ces résultats soulignent la valeur économique des tests, jetant ainsi les bases d’un secteur solide. Le retour sur investissement démontré favorise également l’adoption de solutions de dépistage avancées dans tous les contextes de soins.

- Investissements et engagement dans l'innovation : les principaux organismes de financement sont les moteurs du progrès futur de la recherche et du développement intensifs sur le marché. Selon un rapport de la NLM d'avril 2023, l'IA peut utiliser la durée variable des battements cardiaques pour détecter les arythmies avec une précision de classification élevée de 98 %. De plus, un ECG assisté par IA, acquis en rythme sinusal normal, a permis d'identifier, au chevet du patient, les personnes atteintes de fibrillation auriculaire, avec une aire sous la courbe de 0,9 et une précision globale de 83 %. Ces avancées soulignent le rôle croissant de l'IA dans l'amélioration du dépistage précoce et de la précision du diagnostic des maladies cardiovasculaires.

- Augmentation des cas de maladies cardiovasculaires précoces : La forte croissance du marché est principalement due à la prévalence croissante des maladies cardiovasculaires à un âge précoce. Selon les Centres pour le contrôle et la prévention des maladies (CDC), en octobre 2024, un décès sur six était imputable à une maladie cardiovasculaire chez les adultes de 65 ans, contre 2023 auparavant, ce qui indique un déplacement du problème vers des populations plus jeunes. Face à une sensibilisation accrue, le dépistage précoce, le traitement rapide et la prévention restent des enjeux essentiels. Les professionnels de santé plaident donc de plus en plus en faveur du dépistage et du diagnostic préventifs des risques pour la santé à long terme auxquels sont exposés les jeunes.

Principaux ensembles de données d'électrocardiographie soutenant le marché des tests de diagnostic cardiovasculaire (2023)

Ensemble de données | Sujets | ECG | Conduit | Durée par enregistrement | Fréquence d'échantillonnage (Hz) | Catégories de diagnostic | Taux d'anomalies (%) |

AHA [6] | N / A | 154 | 2 | 3 heures | 250 | 8 | 100% |

ST-T européen [7] | 79 | 90 | 2 | 120 minutes | 250 | 2 | 100% |

ST à long terme [8] | 80 | 86 | 1 | 21 à 24 heures | 250 | 1 | 100% |

Arythmie MIT-BIH [9] | 47 | 48 | 2 | 30 minutes | 360 | 1 | 100% |

Test de contrainte sonore du MIT-BIH [10] | 15 | 15 | 1 | 12 × 30 min + 3 × 30 min | 360 | 1 | 100% |

PERSONNEL-III [11] | 104 | 108 | 12 | Diverses conditions | 1000 | 1 | 100% |

ECG de diagnostic PTB [12] | 290 | 549 | 15 | 2 minutes | 1000 | 9 | 81% |

Défi des alternances d'ondes T [14] | N / A | 100 | 12 | 2 minutes | 500 | 1 | 100% |

LUDB [15] | N / A | 200 | 12 | 10 secondes | 500 | 6 | 19% |

Source : NLM

Défis

- Obstacles à l'obtention d'une conformité universelle : les retards dans le processus d'approbation réglementaire entraînent des pertes financières considérables pour le marché des tests de diagnostic cardiovasculaire, en freinant l'innovation et en retardant la mise sur le marché des produits. Par exemple, au Japon, les délais d'approbation s'allongent en raison de conditions de conformité plus strictes. De même, le programme « Breakthrough Device » de la FDA américaine a récemment rencontré d'importants obstacles, n'approuvant qu'une poignée d'outils de cardiologie basés sur l'IA parmi ceux qui avaient été soumis à l'approbation. Ces obstacles constituent des freins pour les fabricants et augmentent les coûts de développement. De plus, une procédure d'autorisation très longue peut limiter la durée de commercialisation du produit.

- Incohérence des politiques de remboursement selon les régions : L’hétérogénéité des remboursements entre les différents systèmes de santé engendre des disparités sur le marché. Ces incohérences persistent même au sein de marchés clés comme les États-Unis, où les fabricants doivent composer avec les différences de couverture Medicaid d’un État à l’autre. Des dérogations ont été accordées par certains États afin de permettre à des entreprises comme Abbott d’inclure davantage de patients dans leurs études. La résolution de ces problèmes de remboursement sera essentielle pour garantir une plus large disponibilité et une meilleure adoption des nouvelles technologies de diagnostic cardiovasculaire.

Taille et prévisions du marché des tests de diagnostic cardiovasculaire :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

5,8% |

|

Taille du marché de l'année de référence (2025) |

7,2 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

11,9 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des tests de diagnostic cardiovasculaire :

Analyse des segments de test

Le segment des tests diagnostiques de routine devrait détenir la plus grande part de marché (61 %) au sein du segment des types de tests durant la période de prévision. Il englobe les procédures conventionnelles telles que l'électrocardiogramme (ECG), l'échocardiographie et le dosage des biomarqueurs sanguins. Ces tests sont essentiels au dépistage précoce, à la stratification du risque myocardique et au suivi des maladies cardiovasculaires. Leur utilisation généralisée garantit l'utilité des recommandations cliniques, réduit les coûts et fournit un résultat immédiat, permettant ainsi aux cliniciens d'agir en conséquence. Selon l'American Heart Association, en janvier 2025, près de 2 500 personnes aux États-Unis décédaient chaque jour de maladies cardiovasculaires, soulignant le rôle crucial des diagnostics de routine dans la gestion de ce fléau de santé publique.

Analyse du segment technologique

Les tests non invasifs devraient détenir la plus grande part de marché au sein du segment technologique du marché des tests de diagnostic cardiovasculaire au cours de la période de prévision. Les technologies de diagnostic cardiovasculaire non invasives, telles que l'échocardiographie, l'IRM cardiaque et les dispositifs ECG portables, sont plébiscitées par les patients en raison de leurs risques réduits et de leurs résultats immédiats. Selon un rapport de la NLM publié en avril 2025, l'échocardiographie transthoracique restait l'examen le plus utilisé par les bénéficiaires de Medicare en 2022, représentant 67,7 % des examens cardiaques, suivie par la scintigraphie myocardique de perfusion (TEMP), dont la part a diminué de 20,8 % à 12,9 %. Ces tests diagnostiques non invasifs permettent un dépistage précoce et un suivi continu des maladies cardiovasculaires, sans recourir à des procédures invasives par cathétérisme.

Analyse du segment des utilisateurs finaux

Les hôpitaux et les cliniques devraient détenir la plus grande part de marché parmi les utilisateurs finaux au cours de la période de prévision. Grâce à leurs infrastructures importantes, leur personnel compétent et leurs outils de diagnostic avancés, les tests de diagnostic cardiaque sont principalement réalisés dans les hôpitaux et les cliniques spécialisées. La demande dans ce segment devrait croître en raison de l'augmentation des cas de maladies cardiovasculaires dans le monde et de l'importance accordée au diagnostic précoce. Selon un rapport de l'AHA publié en janvier 2025, on comptait 6 093 hôpitaux aux États-Unis. Par ailleurs, l'intégration de technologies de diagnostic basées sur l'IA dans les hôpitaux permet d'atteindre deux objectifs majeurs : une précision accrue et une optimisation des flux de travail. De ce fait, des investissements plus importants sont consacrés à ces avancées.

Notre analyse approfondie du marché comprend les segments suivants :

Segment | Sous-segments |

Taper |

|

Utilisateur final |

|

Technologie |

|

Application |

|

Produit |

|

Type de test |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des tests de diagnostic cardiovasculaire - Analyse régionale

Aperçu du marché nord-américain

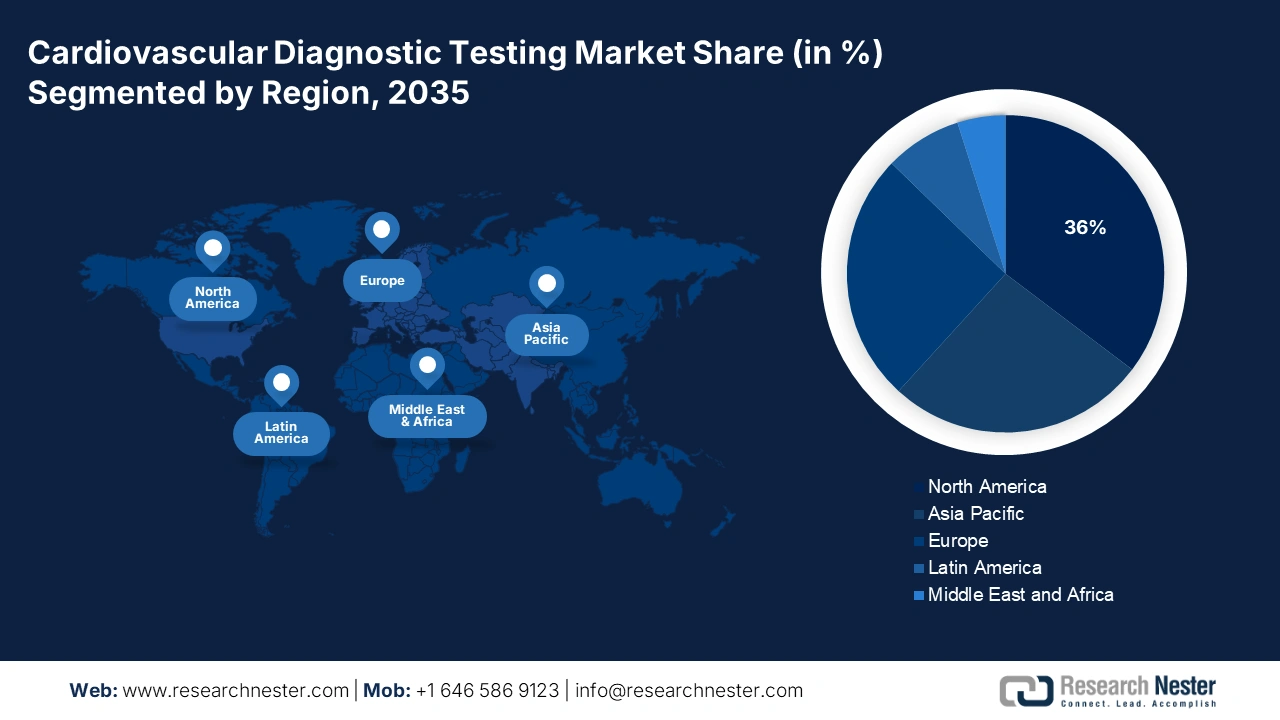

L'Amérique du Nord devrait dominer le marché avec une part de revenus de 36 % tout au long de la période de prévision. De ce fait, le pouvoir d'achat pour les maladies cardiovasculaires est élevé, notamment grâce à l'infrastructure de santé avancée de la région. À cet égard, l'American Heart Association a indiqué en 2024 que les coûts directs et indirects des maladies cardiovasculaires atteignaient 422,3 milliards de dollars américains, dont 254,3 milliards de dollars de coûts directs et 168 milliards de dollars de pertes de productivité. Par ailleurs, grâce à un cadre de remboursement avantageux, l'adoption précoce des technologies s'accélère et leur diffusion se poursuit dans les secteurs de la santé publique et privée.

Les États-Unis conservent leur position de premier marché régional des tests de diagnostic cardiovasculaire, grâce à d'importantes dépenses publiques et au soutien des assureurs. Selon les Centres pour le contrôle et la prévention des maladies (CDC), en octobre 2024, 805 000 personnes étaient victimes d'un infarctus chaque année aux États-Unis. Parmi elles, 605 000 subissaient un infarctus pour la première fois, tandis que 200 000 en avaient déjà subi un. Cette situation offre de nouvelles opportunités, mais aussi de nouveaux défis, aux acteurs de ce marché hautement technologique et concurrentiel. La demande croissante de diagnostics précoces et préventifs incite les fabricants à innover plus rapidement et à diversifier leur offre de tests.

Le marché canadien devrait connaître une croissance soutenue grâce aux investissements des gouvernements provinciaux dans les soins de santé. Selon un rapport du gouvernement du Canada publié en juillet 2022, environ 14 adultes de 20 ans et plus décèdent chaque heure au Canada d'une maladie cardiaque diagnostiquée. Le taux de mortalité est 6,3 fois plus élevé chez les adultes de 40 ans et plus atteints d'insuffisance cardiaque diagnostiquée que chez ceux qui n'en sont pas atteints. Ce lourd fardeau de la maladie incite les provinces à accroître l'accès à des services de diagnostic précis. De plus, l'augmentation des subventions pour la recherche cardiaque et les infrastructures de diagnostic facilite l'introduction de technologies de dépistage non invasives et basées sur l'intelligence artificielle dans les milieux de soins de santé urbains et ruraux.

Aperçu du marché européen

Le marché des tests de diagnostic cardiovasculaire en Europe devrait connaître la croissance la plus rapide d'ici 2035, en raison de l'augmentation de la prévalence des maladies cardiovasculaires, du développement des initiatives de prévention et de la modernisation des infrastructures de diagnostic. Selon l'Organisation mondiale de la Santé (OMS) Europe (mai 2024), les maladies cardiovasculaires demeurent la première cause de mortalité dans la région, provoquant environ 10 000 décès par jour et représentant plus de 42,5 % de la mortalité totale. La demande en diagnostics avancés, alimentée par le vieillissement de la population, la fréquence élevée des comorbidités (hypertension, diabète, obésité) et le renforcement des mesures réglementaires en faveur du dépistage précoce, devrait se maintenir.

Le marché britannique connaît une forte croissance en raison de l'augmentation des décès prématurés d'origine cardiovasculaire et du nombre croissant de maladies cardiovasculaires non diagnostiquées ou non traitées. Selon un rapport de l'ONS publié en octobre 2024, les cardiopathies ischémiques ont été responsables de 57 895 décès en Angleterre en 2023. Parallèlement, plusieurs programmes nationaux, tels que le programme de bilan de santé du NHS, encouragent le dépistage actif des facteurs de risque cardiovasculaires chez les adultes. Ce fardeau important que représentent les maladies cardiovasculaires stimule les investissements dans les outils de diagnostic précoce, notamment l'imagerie, les tests de biomarqueurs et les technologies de télésurveillance.

L'Allemagne s'impose comme leader régional sur le marché des tests de diagnostic cardiovasculaire, notamment grâce aux financements publics. Selon un rapport du Journal of Health Monitoring de février 2025, basé sur les types de tests cardiovasculaires réalisés, 73,5 % des adultes présentaient un faible risque, 7,8 % un faible risque, 6 % un risque accru et 12,8 % un risque élevé. À l'inverse, 28,7 % s'estimaient quasiment sans risque, 45,3 % à faible risque, 20,4 % à risque modéré et 5,6 % à risque élevé. Cet écart entre le risque cardiovasculaire mesuré et le risque perçu révèle un manque de sensibilisation important et souligne la nécessité de proposer des tests largement disponibles, accessibles et très précis sur le territoire national.

Maladies cardiovasculaires (MCV) en Europe : taux de mortalité et fardeau économique (2023)

Aspect | Détails |

Coût annuel total estimé des maladies cardiovasculaires (UE) | 210 milliards d'euros |

Coûts des soins de santé | 111 milliards d'euros : Traitement, hospitalisation et soins médicaux |

Perte de productivité | 54 milliards d'euros : Pertes de revenus/production dues à la maladie ou au décès prématuré |

Coûts des soins informels | 45 milliards d'euros : Soins non rémunérés prodigués par des proches ou des aidants informels |

Source : NLM

Aperçu du marché Asie-Pacifique

Le marché des tests de diagnostic cardiovasculaire en Asie-Pacifique devrait connaître une croissance soutenue en raison de l'augmentation de la prévalence des maladies cardiovasculaires et des diverses initiatives gouvernementales en matière de santé. Selon l'Organisation mondiale de la Santé (OMS), en septembre 2023, les maladies cardiovasculaires étaient responsables de 3,9 millions de décès par an dans la Région Asie du Sud-Est de l'OMS, soit près d'un quart de la mortalité due aux maladies non transmissibles (MNT) ; la plupart de ces décès sont évitables. Ce fardeau sanitaire croissant entraîne un réinvestissement massif dans les tests de diagnostic précoce, notamment l'imagerie, les tests de biomarqueurs et les technologies de télésurveillance.

Le marché chinois est en pleine expansion, notamment grâce aux maladies cardiovasculaires et aux initiatives gouvernementales. Selon un rapport de la NLM publié en juin 2023, près de 330 millions de personnes en Chine étaient atteintes de maladies cardiovasculaires, dont 13 millions d'accidents vasculaires cérébraux, 11,3 millions de cas de maladie coronarienne, 8,9 millions de cas d'insuffisance cardiaque, 5 millions de cas de cardiopathie pulmonaire et 4,8 millions de cas de fibrillation auriculaire. Cette charge sanitaire croissante stimule les investissements dans le développement de méthodes et de techniques de diagnostic précoce, notamment l'imagerie médicale, les tests de biomarqueurs et les technologies de télésurveillance.

Le marché des tests de diagnostic cardiovasculaire en Inde est en pleine croissance en raison du lourd fardeau que représentent les maladies cardiovasculaires et des initiatives gouvernementales en matière de dépistage précoce et de sensibilisation. Selon un rapport de la NLM publié en avril 2025, l'Inde devrait perdre environ 2 100 milliards de dollars américains à cause des maladies cardiovasculaires d'ici 2030. Afin de réduire ce lourd fardeau pour la santé publique, le gouvernement a délibérément investi dans le développement des infrastructures et des programmes de dépistage. L'expansion des infrastructures et des capacités de diagnostic est essentielle, car le dépistage précoce est un facteur déterminant pour minimiser la mortalité et la morbidité élevées liées aux maladies cardiovasculaires en Inde.

Principaux acteurs du marché des tests de diagnostic cardiovasculaire :

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

Le marché est dominé par un consortium d'innovateurs du secteur des technologies médicales, parmi lesquels Abbott, Roche, Siemens, Medtronic et GE, qui contrôlent collectivement le chiffre d'affaires mondial. Ces leaders du secteur stimulent l'innovation grâce à l'intégration de l'IA et à un investissement important en R&D. Par exemple, Roche et Siemens consolident leur position dans ce domaine avec leurs solutions de diagnostic par IA, approuvées par la FDA et certifiées CE, qui permettent de réduire les erreurs. Parallèlement, les fournisseurs des pays émergents localisent leur production en Inde et en Chine afin d'accélérer l'adoption de leurs solutions en réduisant les coûts.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Nom de l'entreprise | Part de marché (2025) | Focus sur l'industrie |

Laboratoires Abbott | 13,2% | Leader dans le domaine des biomarqueurs cardiaques (tests de troponine) et des appareils ECG portables. |

Roche Diagnostics | 12,6% | Dominant les dosages de troponine à haute sensibilité et les diagnostics de laboratoire basés sur l'IA. |

Siemens Healthineers | 10,8% | Solutions d'imagerie avancée (CT/IRM) et FFR-CT basées sur l'IA. |

Medtronic | 10,2% | Moniteurs cardiaques, enregistreurs de boucle implantables et télésurveillance des patients. |

GE Healthcare | 9,3% | Systèmes d'échocardiographie et imagerie cardiaque intégrée à l'IA. |

Philips Healthcare | xx% | Patchs ECG portables et plateformes de télécardiologie. |

Becton Dickinson | xx% | Réactifs IVD et tests cardiaques au point de soins. |

Danaher | xx% | Analyseurs de laboratoire automatisés pour les tests de biomarqueurs cardiaques. |

BioMérieux | xx% | Diagnostic des maladies infectieuses ayant un impact sur les complications cardiovasculaires. |

B. Braun | xx% | Dispositifs d'accès vasculaire et cathéters cardiaques. |

LivaNova | xx% | Équipements de chirurgie cardiaque et dispositifs de neuromodulation. |

Mindray Medical | xx% | Appareils d'ECG et systèmes d'échographie abordables. |

Trivitron Healthcare | xx% | Solutions d'imagerie cardiaque à faible coût pour les marchés émergents. |

OSANG Healthcare | xx% | Kits de test rapide des biomarqueurs cardiaques et dispositifs de diagnostic au point de soins. |

Edwards Lifesciences | xx% | Systèmes de surveillance hémodynamique pour les soins intensifs. |

Voici les domaines couverts par chaque entreprise sur le marché :

Développements récents

- En septembre 2024, Boston Scientific a annoncé que la FDA avait approuvé une nouvelle utilisation pour ses sondes de stimulation INGEVITY+. Ces fils fins, placés à l'intérieur du cœur et reliés à un stimulateur cardiaque, peuvent désormais être utilisés pour la stimulation et la détection au niveau de la branche gauche du faisceau de His.

- En juin 2024, AliveCor a annoncé que la FDA américaine avait approuvé son nouveau système d'IA, KAI 12L, et le dispositif ECG Kardia 12L. Il s'agit de la première technologie d'IA capable de détecter 35 problèmes cardiaques différents.

- Report ID: 7762

- Published Date: Oct 06, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.