Perspectives du marché de l'analyse des bâtiments :

Le marché de l'analyse des données du bâtiment était évalué à 8,3 milliards de dollars en 2025 et devrait atteindre 18 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 8,1 % sur la période 2026-2035. En 2026, la taille de ce marché est estimée à 8,9 milliards de dollars.

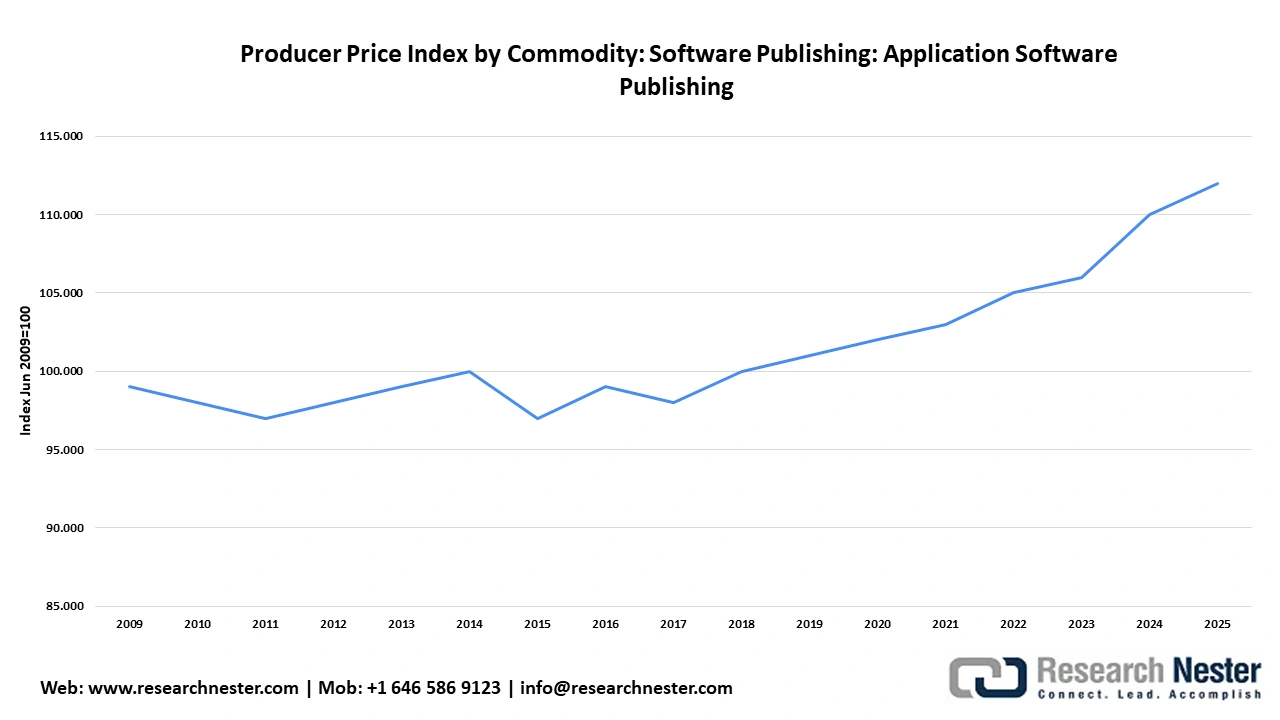

La croissance du marché est favorisée par l'adoption croissante des technologies de bâtiments intelligents, qui permettent d'optimiser la consommation d'énergie. De multiples facteurs, tels que l'urbanisation croissante et le développement des initiatives de villes intelligentes, influencent la dynamique du marché. Sur le plan économique, l'indice des prix à la production (IPP) pour l'édition de logiciels d'application s'établissait à 112,538 en août 2025, selon la Réserve fédérale de Saint-Louis.

Source : Banque fédérale de réserve de Saint-Louis

En termes d'indicateurs opérationnels du marché, les modèles de flux de travail hybrides ont contribué à la fluctuation des taux d'occupation. Dans le secteur immobilier, les variations d'occupation augmentent dans certains pôles urbains, entraînant une demande croissante de solutions analytiques pour une gestion dynamique des espaces. Par ailleurs, la pression régionale a accéléré l'adoption de l'analyse des données du bâtiment. À titre d'exemple, la directive européenne sur la performance énergétique des bâtiments (DPEB) et le Titre 24 de la réglementation californienne ont favorisé une utilisation accrue de l'analyse avancée.

La chaîne d'approvisionnement du marché est complexe et couvre le développement logiciel et la production de matériel. Les échanges commerciaux connaissent un transfert de solutions logicielles de pointe des marchés développés vers les économies émergentes. Par ailleurs, les composants matériels circulent de la région Asie-Pacifique vers l'Amérique du Nord et l'Europe. Le marché mondial est également marqué par une structure d'investissement à deux vitesses, notamment en ce qui concerne les dépenses d'investissement liées à la fabrication de matériel, qui affichent une croissance modérée. Ces tendances indiquent que le marché est bien positionné pour maintenir son expansion durant la période prévue.

Marché de l'analyse des données du bâtiment : facteurs de croissance et défis

Moteurs de croissance

- L'adoption des solutions d'analyse comparative énergétique est fortement stimulée par la conformité réglementaire : un catalyseur majeur du marché de l'analyse des données du bâtiment est l'impulsion donnée par la réglementation. En 2023, plusieurs juridictions, telles que la loi locale 97 de la ville de New York, les normes minimales d'efficacité énergétique (MEES) du Royaume-Uni et la directive européenne actualisée sur la performance énergétique des bâtiments (DPEB), ont imposé aux bâtiments commerciaux de déclarer annuellement leur consommation d'énergie. De plus, les indicateurs de croissance mesurable seront mis en avant par l'application des MEES, ce qui entraînera une augmentation des taux de conformité au Royaume-Uni. Le marché devrait tirer parti de ces tendances et poursuivre son expansion jusqu'à fin 2035. En mai 2024, la directive actualisée sur la performance énergétique des bâtiments (DPEB) (UE/2024/1275) a renforcé les exigences pour les nouveaux bâtiments en matière d'économies d'énergie et d'objectif zéro émission d'ici 2030.

- La détection en temps réel, renforcée par l'informatique de périphérie, améliore la résilience opérationnelle : les progrès rapides de l'informatique de périphérie, conjugués à l'avènement des algorithmes d'IA, ont permis d'améliorer la détection des pannes et la maintenance prédictive des systèmes de bâtiments. Ceci crée un écosystème favorable à l'adoption accrue de l'analyse des données du bâtiment. Cette évolution est particulièrement influencée par le déploiement croissant de capteurs IoT et par la nécessité d'éviter l'explosion des coûts liés aux temps d'arrêt dans les infrastructures commerciales critiques telles que les hôpitaux. La convergence des améliorations analytiques, impulsées par les avancées technologiques et la connectivité croissante à travers le monde, devrait garantir le maintien d'une forte dynamique du marché tout au long de la période de prévision.

- Tendances technologiques : Le marché mondial évolue grâce aux progrès technologiques qui améliorent les plateformes d’analyse. La prolifération des jumeaux numériques constitue une autre avancée majeure, renforçant considérablement la maintenance prédictive. La convergence de l’IA et du ML a dynamisé le développement de produits sur le marché mondial. Le 6 mai 2025, Kyvos Insights a lancé Kyvos Dialogs, un nouvel outil d’analyse de données basé sur l’IA. Cet outil permet aux utilisateurs métiers de poser des questions en langage courant afin d’obtenir rapidement des informations précises et pertinentes à partir de toutes les données de leur entreprise. Ainsi, les principales entreprises du marché exploitent les simulations pilotées par l’IA pour accélérer les cycles de conception.

Défis

- Un écosystème de données fragmenté freine la fourniture d'analyses intégrées : le marché de l'analyse des bâtiments souffre de la fragmentation des sources de données et des normes réglementaires. La diversité des ensembles de données hétérogènes a exacerbé les obstacles à l'intégration. Il en résulte une augmentation des temps d'arrêt, impactant divers aspects du marché, du consommateur à l'exploitant. De plus, la dépendance du marché à l'égard de multiples fournisseurs sans protocoles de données unifiés aggrave encore la situation.

- Coûts de déploiement et d'intégration élevés : Les coûts initiaux élevés de déploiement et d'intégration constituent un frein majeur à la croissance du marché. Ce facteur est principalement observé sur les marchés émergents et chez les propriétaires d'installations de petite et moyenne taille. La mise en œuvre de solutions d'analyse avancée des bâtiments exige des investissements initiaux importants, dont les petites entreprises ne disposent pas facilement. Par conséquent, les marchés émergents présentent souvent des résultats complexes pour les investisseurs.

Taille et prévisions du marché de l'analyse des bâtiments :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

8,1% |

|

Taille du marché de l'année de référence (2025) |

8,3 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

18 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché de l'analyse des bâtiments :

Analyse du segment d'application

Le segment de la détection et du diagnostic des pannes devrait représenter la part de revenus la plus importante, soit 42,6 %, d'ici fin 2035. La forte croissance de ce segment s'explique notamment par le recours croissant des gestionnaires d'énergie et des exploitants de bâtiments aux outils de détection et de diagnostic des pannes (FDD) pour identifier de manière proactive les problèmes d'efficacité énergétique et les défaillances des systèmes. De plus, les utilisateurs bénéficient de diagnostics automatisés, qui réduisent considérablement les temps d'arrêt tout en optimisant la consommation énergétique globale. Ces tendances, conjuguées à une volonté croissante de respecter les objectifs de développement durable et les réglementations en vigueur, stimulent la croissance globale du marché.

Analyse des segments de composants

Le segment des logiciels devrait détenir la plus grande part de marché durant toute la période étudiée. Les bâtiments modernes sont des utilisateurs clés de solutions logicielles, car elles constituent le principal levier de la prise de décision fondée sur les données. De nombreux bâtiments investissent massivement dans des solutions d'analyse exploitables pour optimiser leur efficacité opérationnelle. Les gestionnaires d'installations et les propriétaires de bâtiments utilisent également ces technologies pour l'optimisation énergétique, la détection des pannes et la surveillance en temps réel. En mai 2022, ThoughtSpot a lancé de nouvelles versions de son outil d'analyse pour les particuliers et les équipes, rendant ainsi le Modern Analytics Cloud accessible à tous. Ces versions permettent aux entreprises de toutes tailles d'utiliser les données pour leurs activités, en ne payant que pour ce qu'elles utilisent, au lieu d'acheter des licences coûteuses et inutilisées auprès des sociétés d'analyse traditionnelles. Cela indique que les innovations continues devraient stimuler l'adoption des solutions logicielles.

Analyse du segment des utilisateurs finaux

Le secteur résidentiel devrait représenter une part de marché importante jusqu'en 2035, grâce à l'essor des maisons intelligentes. Les exigences croissantes en matière d'efficacité énergétique et la demande des consommateurs pour des technologies de confort et de réduction des coûts accélèrent l'adoption de l'analyse des données du bâtiment. L'Association for Smart Home Professionals estime que le marché américain de la maison intelligente atteignait 29 milliards de dollars en 2024. Les bâtiments résidentiels sont les principaux utilisateurs d'objets connectés, tels que les compteurs intelligents, les systèmes de chauffage, de ventilation et de climatisation (CVC), les systèmes de contrôle de l'éclairage et les plateformes domotiques.

Notre analyse approfondie du marché mondial comprend les segments suivants :

Segment | Sous-segments |

Composant |

|

Mode de déploiement |

|

Application |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de l'analyse des données du bâtiment - Analyse régionale

Aperçu du marché nord-américain

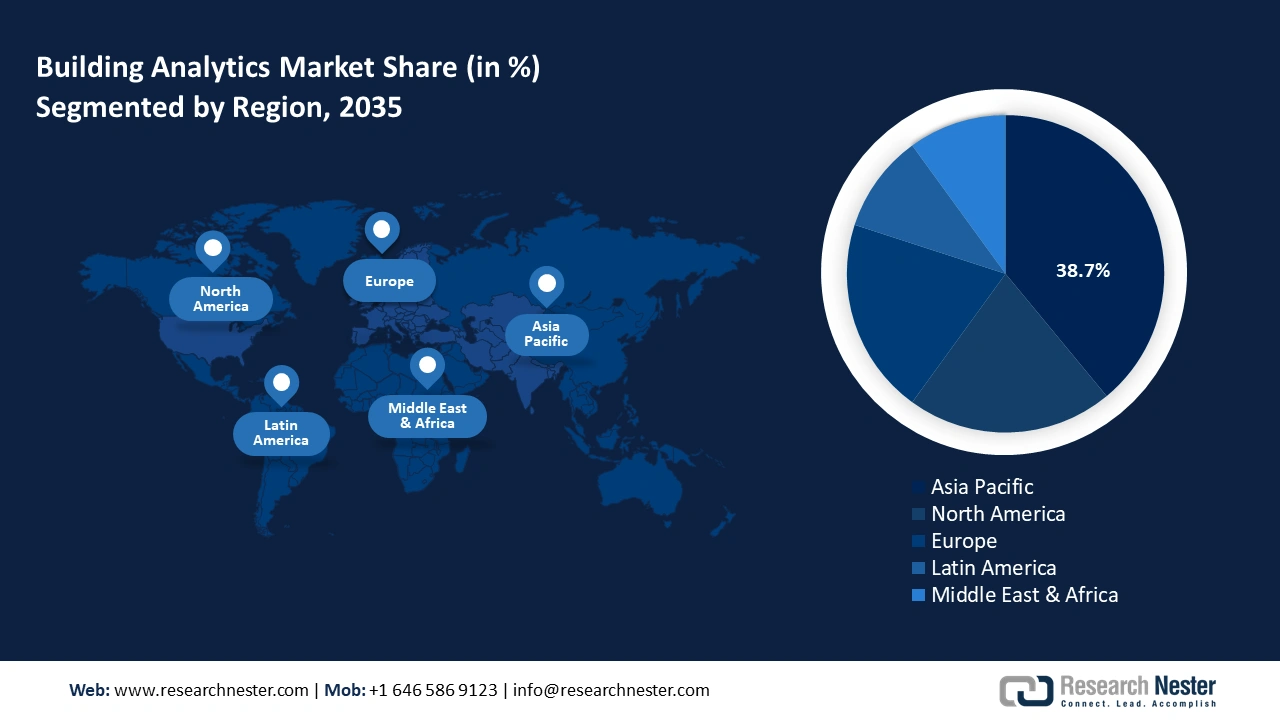

Le marché nord-américain devrait représenter la part de marché la plus importante, soit 38,7 %, d'ici fin 2035. Sa croissance est favorisée par une intégration économique accrue, illustrée par les flux intracontinentaux de composants technologiques pour le bâtiment. Cette intégration contribue également à l'établissement d'une chaîne de valeur bien établie dans la région. Le marché bénéficie d'un environnement réglementaire favorable, notamment grâce à des organismes comme le North American Energy Standards Board (NAESB), qui mettent en œuvre des politiques d'efficacité énergétique harmonisées. Par ailleurs, l'urbanisation massive des principales métropoles, concomitante au déploiement croissant des bâtiments intelligents, joue un rôle déterminant. La convergence de ces tendances devrait permettre au marché de conserver sa position dominante en termes de revenus durant la période de prévision.

Le marché américain de l'analyse des données du bâtiment est bien positionné pour conserver sa position de leader en Amérique du Nord. Ce marché se caractérise par une différenciation selon les États, les opportunités les plus lucratives pour les fournisseurs étant concentrées au Texas, en Californie et à New York. Les politiques fédérales, telles que l'Inflation Reduction Act (IRA), ont un impact sur les sous-marchés, entraînant une forte progression de l'adoption des solutions de détection des anomalies dans l'immobilier commercial. Les analyses stratégiques montrent que les entreprises qui tirent parti de leur connaissance du contexte réglementaire local bénéficient également de tarifs plus avantageux tout en élargissant leur offre de services.

Le marché canadien devrait connaître une croissance soutenue tout au long de la période de prévision. Les réglementations strictes en matière d'efficacité énergétique accélèrent le développement du secteur de l'analyse des données du bâtiment. Les certifications de bâtiments écologiques et les programmes de développement durable soutenus par le gouvernement stimulent également la demande de solutions d'analyse des données du bâtiment. Le Conseil du bâtiment durable du Canada prévoit que le secteur du bâtiment durable au Canada devrait créer 1,5 million d'emplois directs et contribuer à hauteur d'environ 150 milliards de dollars américains au PIB d'ici 2030. Ce secteur sera donc vraisemblablement le principal moteur de croissance des solutions d'analyse des données du bâtiment.

Perspectives du marché APAC

Le marché Asie-Pacifique devrait croître à un TCAC de 12,9 % sur la période de prévision. Cette croissance est notamment due à l'amélioration des échanges commerciaux entre les économies de la région et à la multiplication des initiatives de villes intelligentes. Par ailleurs, l'étude de Petri et Plummer montre que l'accord commercial RCEP devrait stimuler les revenus mondiaux d'ici 2030. La Chine, le Japon et la Corée du Sud devraient en être les principaux bénéficiaires. De plus, les accords bilatéraux entre le Vietnam et la Corée du Sud, l'Indonésie et le Japon ont favorisé les transferts de technologie. Le marché profite également des investissements proactifs de fonds souverains tels que le GIC de Singapour et Khazanah de Malaisie dans les infrastructures de bâtiments écologiques de la région. D'ici fin 2035, l'urbanisation galopante en Asie-Pacifique pourrait garantir une croissance soutenue du marché.

Le marché chinois de l'analyse des données du bâtiment devrait connaître une croissance rapide grâce à la stratégie de double circulation. La consommation intérieure a progressé dans les grandes métropoles, notamment à Shanghai. Dans les villes de deuxième rang comme Wuhan et Chengdu, la modernisation à grande échelle des infrastructures stimule le déploiement de ces solutions. En termes de tendances, les consommateurs et les entreprises chinoises se montrent très sensibles à la certification des bâtiments écologiques, ce qui renforce leur volonté d'adopter les outils d'analyse des données du bâtiment et constitue un indicateur clé en bas de l'entonnoir de conversion.

Le marché indien de l'analyse des données du bâtiment devrait être stimulé par l'urbanisation croissante et le développement des initiatives de villes intelligentes. Les programmes d'efficacité énergétique soutenus par le gouvernement dynamisent ce secteur. Selon le Bureau d'information de la presse (PIB), 94 % des 8 067 projets de la Mission Villes intelligentes sont achevés, pour un investissement d'environ 1 980 milliards de dollars. Ces projets de villes intelligentes offrent d'importantes opportunités aux fournisseurs de systèmes de gestion des bâtiments et de plateformes d'analyse.

Aperçu du marché européen

Le marché européen devrait représenter une part importante des revenus jusqu'en 2035, grâce à des réglementations environnementales strictes et à des exigences d'efficacité énergétique. La transformation numérique rapide et l'expansion croissante des villes intelligentes offrent de nouvelles perspectives lucratives aux entreprises d'analyse de données du bâtiment. La tendance à la construction écologique accélère également l'adoption des systèmes de chauffage, de ventilation, de climatisation et d'éclairage.

L'Allemagne est leader sur le marché des solutions d'analyse de données pour le bâtiment, grâce à sa réglementation énergétique stricte, notamment l'ordonnance sur les économies d'énergie (EnEV) et la loi sur les énergies renouvelables thermiques (EEWärmeG). Les bâtiments commerciaux et industriels sont les principaux utilisateurs de ces solutions. La solide base industrielle du pays et le fort taux de pénétration des bâtiments intelligents accélèrent le déploiement de capteurs connectés et de solutions d'analyse dans le cloud.

Le marché britannique devrait être dynamisé par le développement des initiatives gouvernementales en faveur de l'efficacité énergétique et de la neutralité carbone. Des programmes tels que les initiatives du UK Green Building Council (UKGBC) et l'obligation de déclaration énergétique pour les grands bâtiments commerciaux contribuent fortement à l'essor des plateformes d'analyse de la consommation énergétique des bâtiments. Les bureaux, les commerces et les établissements de santé sont les principaux utilisateurs de ces plateformes.

Acteurs clés du marché de l'analyse des données du bâtiment :

- Schneider Electric

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Siemens AG

- Johnson Controls

- Honeywell International

- IBM Corporation

- BuildingIQ

- ICONIQUES

- Delta Electronics

- Analyses de CopperTree

- General Electric

- ENGIE Insight

- GridPoint

- Planon

- Groupe Altus

- Matterport

Le marché mondial de l'analyse des données du bâtiment devrait maintenir sa croissance durant la période prévue. Ce marché se caractérise par un mélange d'entreprises spécialisées et de conglomérats établis. Parmi les acteurs majeurs figurent Schneider Electric, Siemens AG et Johnson Controls. Les entreprises de taille moyenne ont su se positionner sur des niches spécifiques en proposant des solutions d'analyse dans le cloud adaptées à différents types de bâtiments.

Le tableau ci-dessous met en évidence les principaux acteurs du marché :

Développements récents

- En novembre 2024, Johnson Controls a annoncé d'importantes améliorations apportées aux fonctionnalités d'IA de son logiciel OpenBlue Enterprise Manager. Ce dernier fait partie de son écosystème numérique OpenBlue, qui comprend divers outils numériques.

- En mai 2024, Honeywell a annoncé le lancement de la plateforme Forge Performance pour les services publics. Ces solutions, basées sur l'intelligence artificielle, intègrent des fonctionnalités de jumeau numérique et d'apprentissage automatique afin d'optimiser la maintenance prédictive. La plateforme vise à renforcer la fiabilité du réseau électrique et à équilibrer l'offre et la demande d'énergie.

- Report ID: 3258

- Published Date: Sep 29, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.