Perspectives du marché de la biométrie pour les services bancaires et financiers :

Le marché de la biométrie pour les services bancaires et financiers était évalué à 9,9 milliards de dollars en 2025 et devrait atteindre 42 milliards de dollars d'ici 2035, enregistrant un TCAC de 15,6 % au cours de la période de prévision, soit de 2026 à 2035. En 2026, la taille du secteur de la biométrie pour les services bancaires et financiers s'élevait à 11,4 milliards de dollars.

Le marché de la biométrie pour les services bancaires et financiers connaît une expansion rapide, portée par la réglementation en matière d'authentification sécurisée des clients et la nécessité de lutter contre la cyberfraude. Aux États-Unis, le Conseil fédéral d'examen des institutions financières (FFIEC) a publié des recommandations renforçant l'exigence d'une authentification multifacteurs et établissant une demande structurée de solutions de sécurité multicouches intégrant la biométrie. Cette croissance est encore accentuée par l'ampleur de la cybercriminalité : le nombre de plaintes enregistrées a augmenté de 10 % et les pertes de 22 % depuis 2022, comme l'indique le rapport du FBI sur la cybercriminalité de 2023.

Le marché indien de la cybersécurité a atteint 3,76 milliards de dollars en 2023, témoignant du besoin croissant d'outils logiciels avancés pour protéger les écosystèmes numériques, notamment les plateformes biométriques et financières. Cette croissance est tributaire des priorités mondiales en matière de recherche, de développement et de déploiement visant à améliorer la sécurité et l'interopérabilité des systèmes. Par ailleurs, la collaboration entre les organismes publics et les entreprises privées stimule l'innovation dans la protection de l'identité, le chiffrement et la sécurité des données biométriques au sein de l'infrastructure financière et numérique indienne.

Marché de la biométrie pour les services bancaires et financiers : facteurs de croissance et défis

Facteurs de croissance

- L'augmentation des fraudes financières et de la cybercriminalité : le coût des cyberattaques est le principal moteur de l'adoption de la biométrie. Le rapport du FBI sur la cybercriminalité de 2023 indique que les cybermenaces ont engendré des pertes de 12,5 milliards de dollars, dont une part importante est due à la compromission de messageries professionnelles et aux attaques de phishing ciblant les banques. Ce constat a fourni un argument de poids et quantifiable en faveur de la biométrie pour lutter contre la cyberfraude. Les institutions financières recherchent des solutions telles que les codes à usage unique, les mots de passe robustes et les systèmes biométriques avancés afin de protéger à la fois les actifs des clients et ceux des banques.

- Exigence de services bancaires fluides : aujourd’hui, les clients attendent des résultats et des transactions instantanés de leur banque. Selon un rapport de l’IIMB publié en septembre 2022, près de 280 millions de personnes ont ouvert leur compte bancaire en ligne et utilisent les services bancaires en ligne ou mobiles comme principal moyen de paiement. Cette demande a accéléré l’adoption des technologies biométriques avancées, permettant une connexion instantanée et l’approbation des transactions sans mot de passe.

- Les gouvernements nationaux stimulent les paiements G2P (paiements publics-privés) : en conditionnant les paiements publics à l’authentification biométrique, les gouvernements nationaux favorisent l’essor de la biométrie bancaire. Les cadres G2P associés à la Banque mondiale et mis en œuvre par des économies émergentes comme l’Indonésie et l’Inde imposent aux banques de vérifier l’identité des bénéficiaires par empreintes digitales ou scan de l’iris aux guichets automatiques de proximité. Bien que leur déploiement soit encore à ses débuts, ce système devrait connaître une forte expansion et contribuer à l’augmentation du volume des transactions biométriques d’ici la fin de la décennie. Ces tendances annoncent d’immenses opportunités pour les fournisseurs de solutions biométriques destinées aux services bancaires et financiers.

Transactions mondiales pour l'identité numérique biométrique

Région | 2024 | 2025 |

Asie-Pacifique | 219 120 | 284 610 |

Europe | 36 696 | 53 022 |

l'Amérique latine | 25 806 | 36 821 |

Moyen-Orient et Afrique | 26 928 | 45 477 |

Amérique du Nord | 29 964 | 53 302 |

Total | 338 514 | 473 132 |

Source : Rapport Prism 2024 sur l'identité numérique biométrique

Défis

- Complexité croissante des réglementations relatives à la protection des données biométriques : Un défi majeur pour le secteur bancaire et financier mondial de la biométrie réside dans la complexité grandissante liée à l’évolution des réglementations en matière de protection des données d’un marché régional à l’autre. Par exemple, les dispositions du RGPD, ainsi que la loi britannique sur la protection des données, ont contribué à l’augmentation annuelle des coûts de mise en conformité pour les entreprises du secteur. De plus, cette charge réglementaire pénalise les prestataires de services de paiement transfrontaliers qui utilisent l’authentification biométrique pour la procédure KYC (Know Your Customer), car elle accroît le risque de sanctions.

- Absence de normalisation et d'interopérabilité mondiales : le manque de normes techniques universelles d'un pays à l'autre engendre des différences. Cette évolution du marché contraint les fabricants à proposer des variantes spécifiques à chaque pays, ce qui accroît les coûts de R&D. Le manque d'interopérabilité entre les gouvernements et les prestataires de services de paiement transfrontaliers retarde la création de réseaux financiers mondiaux fluides. Par ailleurs, l'initiative de la Banque mondiale souligne la nécessité de systèmes d'identité numérique interopérables, notant que le problème de la normalisation constitue un obstacle majeur à l'inclusion financière et limite le développement des solutions biométriques.

Taille et prévisions du marché de la biométrie pour les services bancaires et financiers :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

15,6% |

|

Taille du marché de l'année de référence (2025) |

9,9 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

42 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché de la biométrie pour les services bancaires et financiers :

Analyse du segment du mode de déploiement

Les services cloud dominent le segment et devraient représenter 58,6 % de la valeur du marché d'ici 2035. Cette croissance est alimentée par le besoin de solutions de sécurité évolutives, économiques et faciles à intégrer, conséquence de la transformation numérique rapide du secteur financier. Selon le rapport IBEF de janvier 2024, en Inde, l'adoption du cloud progresse rapidement et le marché du cloud affiche un taux de croissance annuel composé (TCAC) de 23,4 %. Les plateformes de biométrie en tant que service (BaaS) basées sur le cloud permettent aux banques, notamment celles privilégiant le numérique, de déployer rapidement des fonctionnalités d'authentification avancées telles que la reconnaissance faciale ou vocale, sans investissement initial important dans du matériel sur site et sa maintenance.

Analyse des segments de composants

Le logiciel domine le segment des composants et est porté par la nécessité d'algorithmes complexes pour l'authentification, la détection de présence et l'analyse comportementale. Il s'agit notamment des moteurs d'IA qui distinguent un utilisateur réel d'une attaque par relecture de photo ou de vidéo. Les initiatives gouvernementales, telles que le projet du Centre national d'excellence en cybersécurité sur la réduction des fraudes à l'identité synthétique, témoignent de cette dépendance aux solutions logicielles avancées. La transition vers des déploiements de biométrie en mode SaaS (biométrie en tant que service) dans le cloud stimule également les revenus du secteur logiciel, les banques privilégiant les offres évolutives par abonnement aux investissements massifs en matériel.

Analyse du segment d'application

Dans le secteur des applications, l'authentification et l'intégration des clients représentent la part la plus importante, car elles constituent le principal point de contact entre une banque et un client. La dynamique mondiale en faveur de l'inclusion financière et de l'acquisition de clients par voie numérique exige une intégration rapide, sécurisée et entièrement à distance. Selon un rapport du LLOYD Law College de 2022, près de 72 % de la population mondiale utilise la reconnaissance faciale pour sécuriser ses transactions. Par ailleurs, le système Aadhaar en Inde, qui utilise la biométrie pour authentifier des milliards de citoyens et leur permettre d'accéder aux services bancaires, illustre parfaitement l'immense volume et la forte demande dans ce sous-segment.

Notre analyse approfondie du marché mondial de la biométrie pour les services bancaires et financiers comprend les segments suivants :

Segment | Sous-segments |

Technologie |

|

Composant |

|

Application |

|

Mode de déploiement |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de la biométrie pour les services bancaires et financiers - Analyse régionale

Aperçu du marché Asie-Pacifique

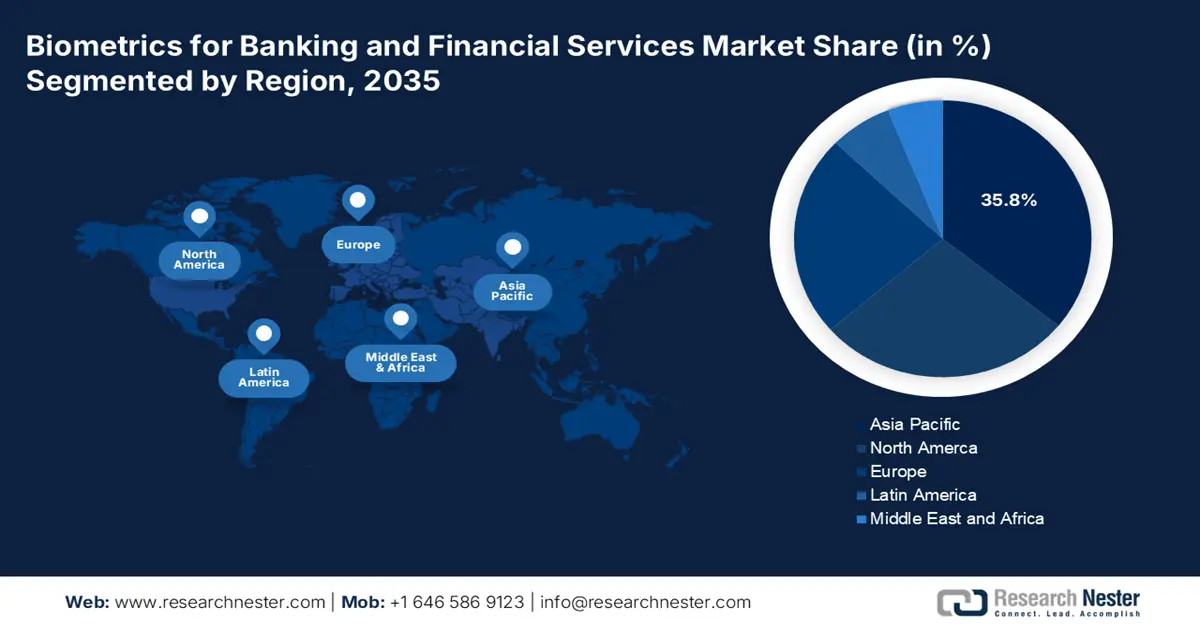

Le marché de la biométrie pour les services bancaires et financiers en Asie-Pacifique devrait représenter une part de marché dominante de 35,8 % au cours de la période de prévision. L'expansion de cette région s'explique notamment par le taux de pénétration élevé des smartphones et les initiatives d'identité numérique telles que l'e-KTP indonésienne et Aadhaar indienne, qui illustrent la réussite des applications biométriques. L'intégration fluide des identités numériques nationales aux services bancaires, par exemple grâce à la dématérialisation des procédures d'ouverture de compte, constitue une tendance majeure. Ces évolutions ont généré d'importantes opportunités pour les fournisseurs mondiaux de solutions biométriques.

Le marché chinois de la biométrie pour les services bancaires et financiers devrait conserver une part de marché prépondérante au cours de la période prévue. Son expansion est soutenue par les initiatives d'identité numérique menées par l'État. La Banque populaire de Chine, principal acteur de cette croissance, impose une authentification forte pour tous les paiements en ligne. Selon un rapport du Centre d'information du réseau Internet de Chine (CNNIC) publié en août 2022, près de 227 millions de personnes utilisent les paiements mobiles, dont près de 77,5 % en zone rurale.

L'Inde est à la pointe du marché de la biométrie pour les services bancaires et financiers, notamment grâce à l'initiative d'identité numérique Aadhaar. Selon les données de Protean (2025), près de 1,3 milliard de cartes Aadhaar ont été émises à ce jour, témoignant de la forte demande. Par ailleurs, les transactions UPI ont dépassé 25 140 milliards de roupies en mai 2025. Cette adoption croissante des systèmes d'identité et de paiement numériques accélère l'intégration de l'authentification biométrique dans les banques et les plateformes fintech.

Adoption de la biométrie dans les banques

Pays | 2023 | 2024 |

Inde | 95 % de la population est inscrite à Aadhaar | Plus de 1,3 milliard de cartes d'identité biométriques Aadhaar ont été émises. |

Chine | 296 163 transactions électroniques sont traitées | Les paiements mobiles nationaux ont atteint 373,3 billions de yens. |

Source : UIDAI 2024, Protean 2025. PBC 2023, CIW 2025

Aperçu du marché nord-américain

L'Amérique du Nord est la région du marché de la biométrie pour les services bancaires et financiers qui connaît la croissance la plus rapide, avec un taux de croissance annuel composé (TCAC) de 7,8 % sur la période 2026-2035. Cette expansion est due au déploiement massif des systèmes biométriques sans contact et multifactoriels sur les terminaux de paiement et les applications bancaires. En matière d'investissements, les grandes institutions financières, telles que Wells Fargo, sont à l'avant-garde des mises à niveau biométriques afin de répondre à l'évolution des besoins de leurs clients.

Le marché américain de la biométrie pour les services bancaires et financiers devrait connaître une expansion durant la période de prévision. Ce marché régional est porté par une réglementation stricte et des impératifs de prévention de la fraude. Selon un rapport de la FDIC publié en novembre 2024, 94 % des ménages utilisaient les services bancaires en ligne en 2023. Par ailleurs, le déploiement de systèmes multimodaux avancés par les principales banques américaines, conformément à la loi sur le secret bancaire (Bank Secrecy Act), a élargi le champ d'application de ces systèmes sur le marché régional. Enfin, avec l'adoption croissante des technologies financières (Fintech), le marché américain devrait étendre son écosystème biométrique aux banques de premier plan.

Le marché canadien est façonné par un cadre bancaire axé sur le consommateur qui exige le partage de données avec le consentement de l'utilisateur et qui est sécurisé par une vérification biométrique. Ceci s'inscrit dans le cadre des programmes nationaux d'identité numérique pilotés par le Conseil canadien de l'identité et de l'authentification numériques (CICAN) afin d'offrir un environnement pancanadien de confiance. Selon un rapport du CISION publié en février 2025, le gouvernement du Canada a annoncé une nouvelle Stratégie nationale de cybersécurité pour 2025, visant à protéger les données contre les cybermenaces. Le financement initial annoncé pour cette initiative s'élevait à 37,8 millions de dollars américains sur six ans pour les programmes relevant de cette stratégie.

Aperçu du marché européen

Le marché de la biométrie pour les services bancaires et financiers en Europe se caractérise par un cadre réglementaire complexe. La région est principalement stimulée par l'exigence d'authentification forte de la Directive révisée sur les services de paiement (DSP2). Cette directive instaure l'authentification multifacteurs et confère à la biométrie un rôle essentiel dans la sécurisation des paiements électroniques et des services bancaires en ligne. Parmi les autres facteurs clés figurent les banques 100 % numériques et la forte croissance des fintechs qui utilisent la biométrie pour faciliter l'intégration des clients, ainsi que l'intensification des efforts de lutte contre le phishing sophistiqué et l'usurpation d'identité.

Le marché britannique de la biométrie pour les services bancaires et financiers est porté par la maturité du secteur fintech et par les directives réglementaires favorisant une authentification client sécurisée. Selon un rapport de UK Finance publié en 2025, les pertes liées à la fraude dans les paiements instantanés autorisés ont atteint 459,7 millions de livres sterling, soulignant ainsi la nécessité d'une sécurité renforcée grâce à la biométrie. Le gouvernement britannique, par le biais de sa Stratégie nationale de cybersécurité, s'est engagé à investir dans des programmes de cybersécurité qui renforcent l'infrastructure de sécurité des services financiers, contribuant indirectement à l'adoption de la biométrie.

Le marché français est dynamisé par le soutien national aux startups fintech et par le taux d'adoption des cartes de paiement biométriques. L'Agence nationale de la sécurité des données (ANSD) certifie les solutions d'enrôlement à distance sécurisé et de signature électronique des transactions. Le plan d'investissement France 2030 alloue 500 millions d'euros aux startups deeptech et finance le développement des technologies biométriques de nouvelle génération pour le secteur financier.

Principaux acteurs du marché des services biométriques pour les secteurs bancaire et financier :

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

Le marché de la biométrie pour les services bancaires et financiers est très concurrentiel et fragmenté, caractérisé par la présence de leaders technologiques internationaux et d'entreprises spécialisées. Les grands acteurs déploient des stratégies pour consolider leurs positions. Ces efforts se concentrent sur l'innovation en matière d'IA et de détection de présence pour lutter contre la fraude, la création de partenariats stratégiques et les acquisitions afin d'élargir leur offre technologique et leur présence géographique. Le secteur connaît également une convergence des modalités biométriques avec l'authentification multifacteurs pour protéger les interfaces bancaires en ligne et les transactions de paiement contre les cybermenaces sophistiquées.

Vous trouverez ci-dessous la liste de quelques acteurs importants du marché de la biométrie pour les services bancaires et financiers :

Nom de l'entreprise | Pays d'origine | Part de marché 2025 (estimation) | Focus sur l'industrie |

IDÉMIE | France | 9,5% | Leader mondial des solutions de bout en bout, notamment la reconnaissance d'empreintes digitales et faciale pour les cartes de paiement, l'émission sécurisée de documents et le contrôle d'accès aux agences. |

Groupe Thales (Gemalto) | France | 8,8% | Spécialisée dans l'authentification forte des clients, elle propose une large gamme de solutions, des cartes de paiement biométriques aux services de vérification d'identité basés sur le cloud pour l'intégration numérique. |

NEC Corporation | Japon | 7,2% | Reconnue pour son logiciel de reconnaissance faciale NeoFace, leader du secteur, utilisé pour la connexion sécurisée aux distributeurs automatiques de billets, la vérification en agence et la prévention de la fraude |

Cartes d'empreintes digitales AB | Suède | 6,5% | Un fournisseur de premier plan de capteurs et de solutions biométriques, spécialisé dans l'intégration de l'authentification par empreinte digitale aux cartes de paiement, aux smartphones et aux applications bancaires. |

Biométrie précise | Suède | 5,1% | Spécialisée dans les logiciels algorithmiques, elle concède des licences pour ses solutions d'empreintes digitales et palmaires aux fabricants de cartes et aux constructeurs d'appareils intelligents afin de sécuriser les transactions financières. |

Apple Inc. | USA | xx% | Bien qu'elle ne soit pas une entreprise spécialisée dans ces technologies, ses systèmes Face ID et Touch ID ont établi des normes pour les consommateurs et sont largement utilisés pour l'authentification dans les applications bancaires mobiles et pour Apple Pay. |

Synaptics Incorporated | USA | xx% | Fournit des solutions d'interface utilisateur, notamment des capteurs d'empreintes digitales et un protocole d'authentification IP sécurisé, intégrées à de nombreux smartphones et ordinateurs portables utilisés dans le secteur bancaire. |

Aware, Inc. | USA | xx% | Spécialisée dans les logiciels et services biométriques, notamment sa solution Knomi® pour la vérification et l'authentification d'identité mobiles et conformes aux normes |

BioID | Allemagne | xx% | Offre une plateforme biométrique en tant que service polyvalente prenant en charge la reconnaissance faciale, vocale et gestuelle pour une inscription client sécurisée et la signature des transactions. |

Mitek Systems, Inc. | USA | xx% | Leader dans la vérification d'identité numérique et le dépôt mobile, utilisant la comparaison faciale et la détection de présence pour l'ouverture de compte à distance sécurisée et la prévention de la fraude. |

HID Global | USA | xx% | Offre une vaste gamme de solutions de contrôle d'accès physique et logique, notamment des lecteurs biométriques pour la sécurisation des agences bancaires, des centres de données et des postes de travail des employés. |

Crossmatch (HID Global) | USA | xx% | Spécialisée dans la gestion des identités biométriques de niveau entreprise et les solutions d'authentification multifacteurs, notamment les scanners d'empreintes digitales et d'iris pour l'accès des employés |

Suprema Inc. | Corée du Sud | xx% | Un fabricant leader de systèmes de contrôle d'accès biométriques et de modules d'empreintes digitales, utilisés pour sécuriser les infrastructures bancaires physiques telles que les agences et les chambres fortes. |

Egis Technology Inc. | Taïwan | xx% | Un important fournisseur de circuits intégrés et de logiciels pour capteurs d'empreintes digitales destinés aux smartphones et aux ordinateurs portables, permettant une authentification sécurisée au niveau de l'appareil pour les applications financières. |

IDEX Biometrics ASA | Norvège | xx% | Pionnière dans le développement et la fabrication de technologies avancées de capteurs d'empreintes digitales pour l'intégration dans les cartes de paiement à double interface |

Nuance Communications, Inc. | USA | xx% | Fournit des solutions de biométrie vocale de pointe, utilisées par de nombreuses grandes banques pour une identification client sécurisée et pratique lors des interactions avec les centres d'appels. |

Zwipe | Norvège | xx% | Spécialisée dans les paiements et l'authentification de nouvelle génération, elle développe une technologie de cartes de paiement biométriques qui combine les capteurs de Fingerprint Cards avec sa propre plateforme. |

SecuGen Corporation | USA | xx% | Une entreprise leader dans le domaine des technologies de dispositifs d'empreintes digitales optiques, proposant des capteurs robustes et fiables pour le contrôle d'accès physique et la connexion logique dans les institutions financières. |

SpeechPro (Une société de biométrie vocale) | USA | xx% | Spécialisée dans la biométrie vocale et l'analyse forensique de la voix pour l'authentification des appelants en temps réel et la détection des fraudes dans les centres de contact. |

Daon | USA | xx% | Fournit la plateforme IdentityX, une solution agile et polyvalente qui prend en charge plusieurs modalités biométriques pour la vérification et l'authentification de l'identité des clients sur les canaux numériques. |

Vous trouverez ci-dessous les domaines couverts par chaque entreprise sur le marché de la biométrie pour les services bancaires et financiers :

Développements récents

- En octobre 2025, Razorpay a lancé le premier serveur de contrôle d'accès biométrique (ACS) d'Inde en partenariat avec Yes Bank, une innovation qui place la numérisation des empreintes digitales et la reconnaissance faciale au cœur de chaque transaction en ligne.

- En septembre 2025, NEXT Biometrics , leader dans le domaine des technologies de capteurs d'empreintes digitales haute sécurité, a reçu sa première production en série du Sri Lanka, C3 Labs.

- En juillet 2025, Federal Bank , en collaboration avec MinkasuPay et M2P, a introduit la première authentification biométrique en Inde pour les transactions par carte de commerce électronique afin de réduire le temps de transaction et de la remplacer par l'identification par empreinte digitale ou faciale avec des OTP.

- Report ID: 3797

- Published Date: Oct 10, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.