Perspectives du marché des emballages biodégradables :

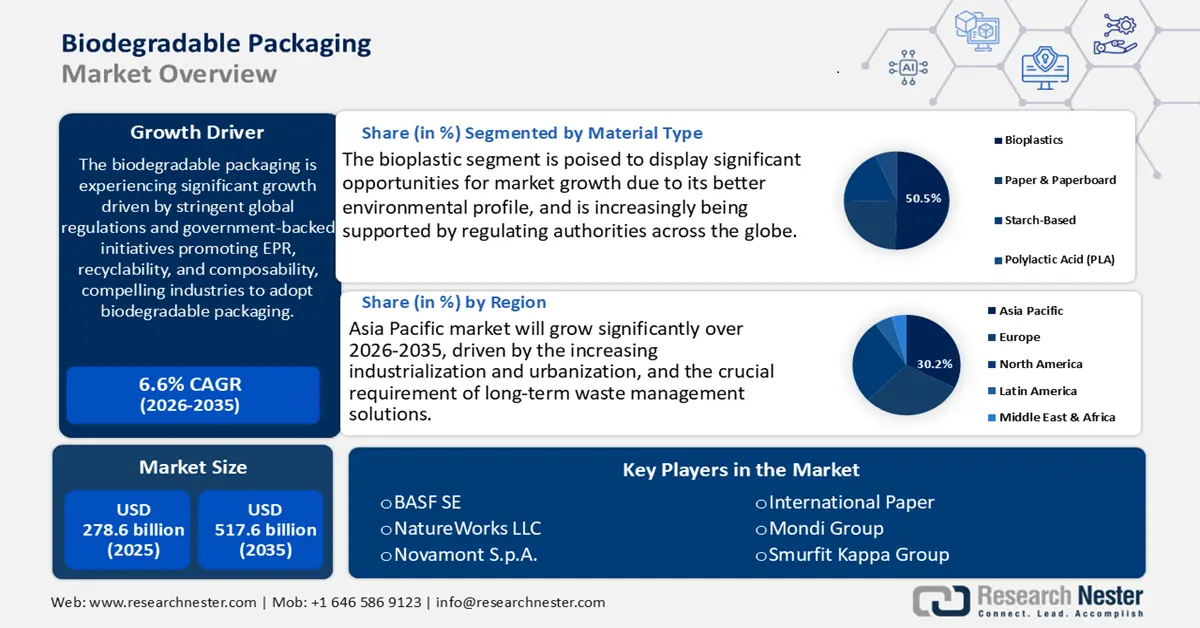

Le marché des emballages biodégradables était évalué à environ 278,6 milliards de dollars américains en 2025 et devrait atteindre environ 517,6 milliards de dollars américains d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) d'environ 6,6 % au cours de la période de prévision, de 2026 à 2035. En 2026, la taille du secteur des emballages biodégradables est estimée à 342,4 milliards de dollars américains.

Le marché mondial des emballages biodégradables devrait connaître une croissance significative d'ici 2035, principalement sous l'effet de l'adoption croissante de mesures réglementaires visant à réduire les plastiques à usage unique. Grâce à des politiques fédérales telles que le Break Free from Plastic Pollution Act et le CLEAN Future Act, qui soutiennent toutes deux la responsabilité élargie des producteurs (REP) et l'étiquetage standardisé des produits compostables, les analystes anticipent une augmentation de la demande d'emballages compostables et biodégradables jusqu'en 2030. Par ailleurs, une quarantaine de pays disposaient de programmes de REP en 2024. Le PNUE a également aidé 12 pays à élaborer des politiques de REP et a fourni une assistance technique à plus de 30 pays afin de les aider à réduire la pollution plastique grâce à une meilleure conception des produits, des réglementations, la réutilisation et des systèmes de recyclage.

Outre l'aide apportée par le Secrétariat du PNUE à 53 pays signataires des conventions de Bâle, de Rotterdam et de Stockholm pour améliorer la gestion des déchets plastiques grâce à la mise en place de plateformes de gestion des déchets, à des orientations politiques régionales et à des initiatives d'éducation à l'environnement, cette initiative a déjà impliqué plus de 45 000 entreprises. Ces politiques incitent les producteurs, les distributeurs et les services d'achat à repenser leurs emballages en utilisant des matériaux biodégradables conformes. Ce phénomène est particulièrement remarquable au sein de l'Union européenne, où le plan d'action pour l'économie circulaire prévoit la recyclabilité ou la compostabilité intégrale de tous les emballages d'ici 2030. La convergence des réglementations environnementales, des exigences politiques gouvernementales et des obligations de conformité soutenues par les pouvoirs publics induit une transformation structurelle à long terme, favorisant l'utilisation à grande échelle des emballages biodégradables dans tous les secteurs d'activité.

La filière des emballages biodégradables connaît une croissance rapide, parallèlement à une utilisation accrue des résidus agro-industriels et de la biomasse spécialisée comme matières premières. Le remplacement de 500 tonnes de polymère vierge par un million de tonnes de paille de riz dans la fabrication d'emballages à base de cellulose pourrait permettre d'économiser environ 25 % (900 USD contre 1 200 USD la tonne) et de réduire les coûts de matières premières de 2 500 tonnes. La capacité de production mondiale de bioplastiques devrait doubler significativement, passant de 2,42 millions de tonnes en 2021 à 7,59 millions de tonnes en 2026, en raison des réglementations visant à limiter les déchets plastiques. Les flux de biopolymères destinés à l'emballage sont également en hausse, et des régions comme l'Asie produisent pour conquérir les marchés d'exportation. Parallèlement, des investissements importants sont réalisés dans la recherche et le développement, ainsi que dans le déploiement de ces technologies. L'Université du Tennessee à Knoxville et le Laboratoire national d'Oak Ridge ont ainsi reçu un million de dollars pour développer des technologies avancées d'extraction et de transformation de la lignine pour les emballages biosourcés. Ces projets contribuent à acheminer les aliments bruts vers les filières de transformation et à faciliter l'utilisation commerciale et industrielle des solutions d'emballage biodégradables.

Marché des emballages biodégradables : facteurs de croissance et défis

Moteurs de croissance

- Préférence des consommateurs pour les emballages durables : La préférence des consommateurs pour les produits respectueux de l’environnement est un facteur de croissance important pour les emballages biodégradables. Selon l’étude « Voice of Consumer » de 2024, les consommateurs sont prêts à payer en moyenne 9,7 % de plus pour des produits issus d’une production durable ou d’un approvisionnement responsable. Face aux pressions économiques croissantes, on observe une évolution notable des mentalités en faveur des solutions d’emballage durables, reflétant une prise de conscience et une demande accrues pour des choix écoresponsables tout au long de la chaîne de valeur. Les Millennials et la Génération Z, en particulier, sont plus attentifs aux marques éco-responsables, notamment dans les secteurs de l’alimentation et des boissons, des soins personnels et de la distribution. Par conséquent, les fabricants utilisent davantage de matériaux biodégradables afin de répondre aux attentes des consommateurs et de gagner des parts de marché. Cela indique que le marché des emballages biodégradables devrait connaître une croissance notable, grâce à la demande accrue des consommateurs, qui a contribué à l’adaptation du secteur aux nouvelles habitudes d’achat.

- Innovations technologiques en chimie des polymères : des avancées majeures en chimie des polymères permettent d’améliorer la biodégradabilité des emballages polymères, tant en termes de coût que de fonctionnalité. L’utilisation d’additifs enzymatiques et de monomères biosourcés a permis d’améliorer la biodégradabilité des polymères sans compromettre la résistance et les propriétés de barrière requises. Les progrès récents en polymérisation catalytique ont également permis d’accroître l’efficacité de la production d’environ 20 %, ce qui a favorisé la production à grande échelle et réduit les coûts. Grâce à ces améliorations, les emballages biodégradables peuvent facilement rivaliser avec les plastiques traditionnels en termes de coût et de performance. L’amélioration des caractéristiques des matériaux élargit leur utilisation à de nombreux secteurs, tels que l’emballage alimentaire, les dispositifs médicaux et les biens de consommation. Ce développement technologique est impulsé par des investissements continus en R&D, financés par des subventions publiques et par l’industrie, soutenant ainsi la croissance du marché des emballages biodégradables.

- Réduction des déchets plastiques : Les efforts mondiaux pour consommer plus d'énergie et réduire les déchets plastiques accroissent la demande en emballages biodégradables. Plus de 120 pays ont déjà interdit ou limité l'utilisation des plastiques à usage unique d'ici 2023, accélérant ainsi la transition vers des emballages plus durables, selon le Programme des Nations Unies pour l'environnement (PNUE). L'Union européenne met en place une directive sur les plastiques à usage unique qui vise non seulement à réduire de moitié la quantité de déchets plastiques d'ici 2030, mais aussi à inciter les entreprises à adopter de nouvelles normes en utilisant des substances biodégradables. Ces politiques permettent non seulement de réduire l'utilisation des plastiques traditionnels, mais aussi d'innover et d'investir dans des matériaux alternatifs respectueux de l'environnement. L'intérêt croissant pour les principes de l'économie circulaire à l'échelle mondiale, conjugué à la nécessité de réduire les déchets plastiques, crée un environnement réglementaire favorable, facilitant l'évolution du marché et encourageant les entreprises à adhérer aux principes du développement durable.

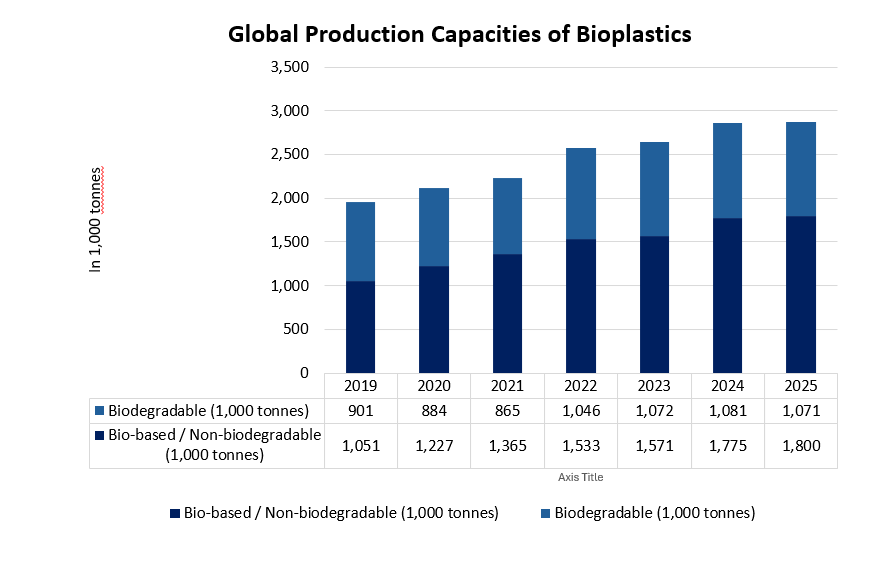

Capacité de production mondiale de bioplastiques

La production de bioplastiques devrait augmenter progressivement à l'échelle mondiale, passant d'environ 2,1 millions de tonnes en 2020 à 2,8 millions de tonnes en 2025. Cette croissance est principalement due aux plastiques biodégradables, notamment les polyhydroxyalcanoates (PHA) et l'acide polylactique (PLA), qui représentent près de 60 % de la capacité de production de bioplastiques. Cette croissance témoigne de l'essor constant des matériaux d'emballage biodégradables, appréciés pour leur caractère écologique et encouragés par les pouvoirs publics. L'augmentation de la capacité de production indique une évolution du secteur vers des emballages plus durables, alliant performance technique et respect de l'environnement. La région Asie-Pacifique demeure le principal acteur de la production, tandis que l'Europe investit de plus en plus dans le développement de sa production locale de bioplastiques.

( Source : european-bioplastics.org)

Défis

- Infrastructures insuffisantes pour le compostage et la gestion des déchets : Le succès des emballages biodégradables dépend largement de l’accès à des infrastructures de compostage industriel. Or, les installations de compostage capables de traiter les déchets biodégradables sont largement insuffisantes, notamment aux États-Unis et dans certaines régions d’Asie-Pacifique. L’Agence américaine de protection de l’environnement (EPA) constate qu’actuellement, seulement 4,1 % des déchets municipaux américains sont compostés, ce qui limite les possibilités d’élimination des emballages biodégradables. Ce manque d’infrastructures compromet les avantages environnementaux de ces emballages, car ces derniers risquent d’être enfouis dans des décharges où leur biodégradation sera très limitée. L’absence de systèmes efficaces de gestion des déchets freine le développement du marché, augmente les coûts de tri et dissuade les fabricants d’investir dans des solutions biodégradables dans les régions dépourvues d’infrastructures de compostage performantes.

- Insuffisance en R&D et production à long terme : la recherche et le développement (R&D) des technologies d'emballage biodégradables ont freiné les investissements, malgré la demande et la valeur croissantes. Ces investissements limités concernent principalement les innovations en chimie verte et durable, en raison de coûts initiaux élevés, d'un cadre réglementaire incertain et de la complexité de la transition vers des méthodes de production plus durables. Ce sous-investissement entrave les progrès en matière d'efficacité de production et de performance des matériaux, ainsi que la pénétration des alternatives biodégradables sur le marché. L'enjeu est de trouver un équilibre entre les dépenses de R&D et la rentabilité immédiate des entreprises, notamment les PME industrielles qui ne disposent pas des ressources nécessaires pour financer un développement technologique à long terme, indispensable à une plus large diffusion de ces technologies sur les marchés nationaux et internationaux.

Taille et prévisions du marché des emballages biodégradables :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

6,6% |

|

Taille du marché de l'année de référence (2025) |

278,6 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

517,6 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des emballages biodégradables :

Analyse du segment par type de matériau

Le segment des bioplastiques devrait connaître la plus forte croissance, représentant 50,5 % du chiffre d'affaires du marché des emballages biodégradables au cours des prochaines années. Cette croissance s'explique par leur meilleur profil environnemental et le soutien croissant des autorités réglementaires à travers le monde. L'Agence américaine de protection de l'environnement (EPA) estime que les bioplastiques émettent au moins 70 % de gaz à effet de serre en moins que les plastiques classiques et gagnent actuellement en popularité grâce à l'utilisation de matières premières renouvelables. Par ailleurs, des politiques et réglementations gouvernementales encouragent l'utilisation de produits biosourcés, comme le Plan d'action pour l'économie circulaire, qui a favorisé leur utilisation dans l'Union européenne, augmentant considérablement la demande en bioplastiques. Enfin, les progrès réalisés en chimie des biopolymères ont permis d'améliorer leurs propriétés mécaniques, rendant possible l'utilisation des bioplastiques dans un plus large éventail de technologies d'emballage.

Les polyhydroxyalcanoates (PHA) se caractérisent par une biodégradation à 100 % dans les océans et sur terre, et un effet de réduction des émissions de carbone pouvant atteindre 70 % par rapport aux plastiques traditionnels, selon l'Agence américaine de protection de l'environnement (EPA). Parallèlement, le polybutylène succinate (PBS) est également un matériau de choix grâce à ses excellentes propriétés thermiques et mécaniques, ce qui en fait un matériau idéal pour les emballages et films souples. Les études de marché prévoient une augmentation de la demande de PBS d'ici 2035, notamment en raison de son utilisation accrue dans l'emballage alimentaire et l'agriculture. Ces biopolymères répondent ainsi aux exigences environnementales strictes et aux attentes des consommateurs en matière d'écoconception, ce qui explique la forte croissance du segment des emballages biodégradables.

Analyse du segment d'application

Le secteur de l'alimentation et des boissons devrait connaître une croissance significative, avec une part de marché des emballages biodégradables atteignant 47,2 % entre 2026 et 2035. Cette croissance stimulera le développement de solutions d'emballage alimentaire durables, garantissant la sécurité et la durée de conservation des aliments. L'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO) indique que les besoins mondiaux en emballages alimentaires augmentent de 3 à 5 % par an et que les enjeux de durabilité sont désormais primordiaux suite au renforcement des réglementations sur les déchets d'emballages en Europe et en Amérique du Nord. Les emballages biodégradables offrent des options d'emballage alimentaire biodégradables et compostables, conformes aux réglementations en vigueur, notamment à la directive européenne sur les plastiques à usage unique, ce qui favorise leur adoption dans ce secteur.

L'emballage des plats cuisinés prêts à consommer connaît une croissance rapide, les consommateurs recherchant praticité et durabilité. Les ventes mondiales devraient ainsi progresser de 7 % par an jusqu'en 2035. Ce segment bénéficie de l'utilisation de films et d'emballages biodégradables qui contribuent à prolonger la durée de conservation et à réduire les déchets plastiques. Face à une prise de conscience accrue de la sécurité et de la fraîcheur des aliments, l'emballage des fruits et légumes frais gagne également du terrain grâce aux solutions biodégradables qui permettent de limiter les pertes après récolte, comme le souligne l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO).

Analyse du segment de format de produit

Le segment des films et emballages devrait connaître une croissance régulière, la part de marché des emballages biodégradables atteignant 42,6 % d'ici 2035. Cette croissance s'explique par leur utilisation répandue dans l'emballage alimentaire, notamment pour les films étirables et les emballages souples, qui sont légers, préservent la fraîcheur des produits et réduisent les déchets plastiques. Par ailleurs, les progrès technologiques en matière de production de films bioplastiques, notamment sur les films de cellulose et de PLA, ont permis d'améliorer leur résistance à la pression et leur compostabilité, favorisant ainsi leur utilisation dans l'industrie agroalimentaire. Cette tendance est en phase avec la pression réglementaire croissante exercée contre les plastiques à usage unique, en particulier dans l'UE et en Amérique du Nord, ce qui stimule la croissance de ce sous-segment.

Notre analyse approfondie du marché des emballages biodégradables comprend les segments suivants :

| Segment | Sous-segment |

Type de matériau |

|

Format du produit |

|

Technique de traitement |

|

Application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des emballages biodégradables - Analyse régionale

Aperçu du marché Asie-Pacifique

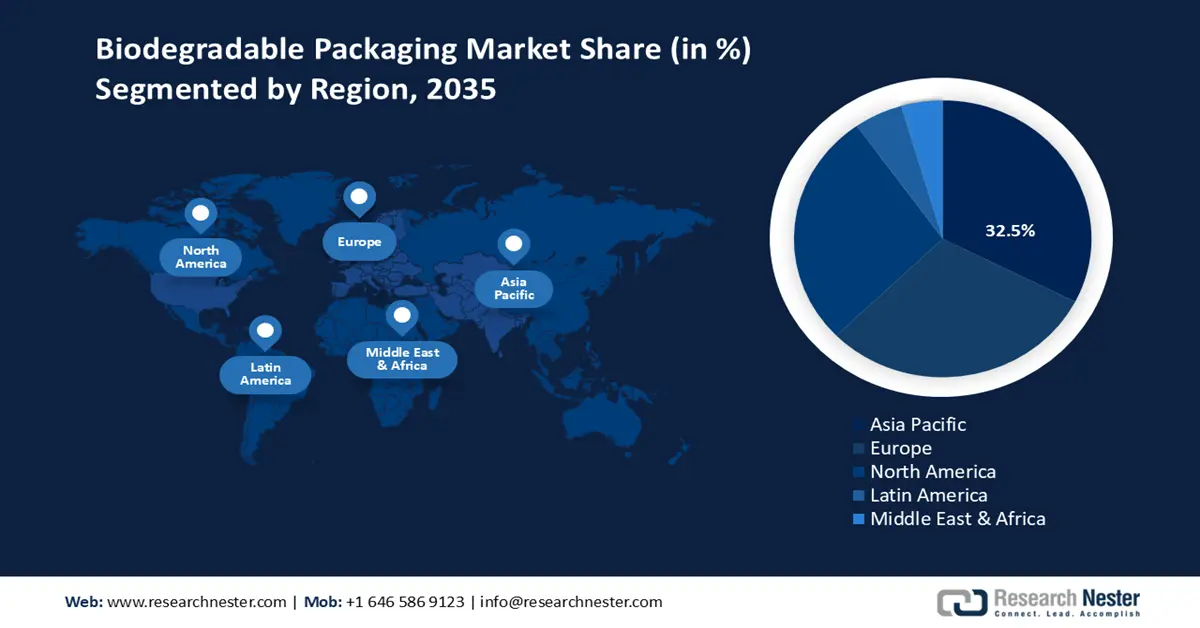

Le marché des emballages biodégradables en Asie-Pacifique devrait connaître la plus forte croissance, avec une part de revenus de 32,5 % d'ici 2035. Cette croissance est attribuée à l'industrialisation et à l'urbanisation croissantes, ainsi qu'à l'impératif de solutions de gestion des déchets à long terme. La région consomme déjà environ 63 % de la consommation mondiale de matériaux, ce qui permet une utilisation efficace des ressources et peut avoir un impact considérable. Les politiques d'économie circulaire, notamment les programmes d'achats publics écologiques, se généralisent et encouragent les initiatives de développement durable, telles que les emballages biodégradables, dans les systèmes d'approvisionnement. Par ailleurs, la Feuille de route pour une consommation et une production durables, publiée par le PNUE, souligne l'importance de la collaboration en matière de politiques, du renforcement des capacités et de l'éco-étiquetage comme outils clés pour favoriser l'adoption de substances biodégradables dans tous les secteurs. Conjugués à une sensibilisation accrue à l'environnement, ces efforts soutiennent les solutions d'emballage biodégradables qui minimisent l'empreinte plastique et permettent d'atteindre les objectifs de développement durable régionaux.

Le marché chinois des emballages biodégradables devrait dominer la région Asie-Pacifique de 2026 à 2035, principalement grâce à un soutien politique important et à une forte demande dans le secteur de la logistique du commerce électronique. En 2023, la demande chinoise de plastique biodégradable s'élevait à environ 935 300 tonnes, soit une hausse de plus de 30 % par rapport à 2009, et près de 436 400 tonnes de ce type de plastique avaient déjà été consommées au cours du premier semestre 2024. Par ailleurs, le marché chinois des plastiques dégradables a connu une croissance soutenue, dépassant les 17,2 milliards de yuans en 2023. Les réglementations locales, notamment l'interdiction des plastiques non biodégradables à Hainan depuis 2020, ont également favorisé l'utilisation massive d'emballages express à base de PBAT et de PLA : rien qu'en 2020, près de 13 millions de sacs entièrement biodégradables ont été vendus, et plus de 40 millions de sacs biodégradables ont été utilisés avant 2021 par les principaux transporteurs. Ces initiatives contribuent à une meilleure pénétration du marché, à une plus grande viabilité environnementale et à une sensibilisation accrue des acteurs des chaînes d'approvisionnement urbaines et rurales.

Le marché indien des emballages biodégradables devrait connaître une croissance soutenue au cours des prochaines années, grâce aux politiques mises en place et à la hausse de la consommation. L'industrie indienne de l'emballage est l'une des plus dynamiques au monde, avec un taux de croissance annuel composé (TCAC) de 22 % à 25 %. La consommation d'emballages par habitant est passée de 4,3 kg à 8,6 kg entre les exercices 2010 et 2020. Les initiatives nationales, telles que l'interdiction des plastiques à usage unique et les incitations fiscales liées aux bénéfices pour les emballages alimentaires, encouragent l'innovation dans le domaine des bioplastiques. En utilisant la gomme de guar disponible localement, des organismes de recherche comme le BARC ont mis au point un film biodégradable offrant une résistance mécanique équivalente à celle des plastiques conventionnels. L'Inde, grâce à son Programme national d'emballage et à ses innovations en matière d'emballage, opère une transition intelligente vers des emballages durables, réduisant ainsi sa dépendance aux polymères importés et atteignant d'autres objectifs environnementaux.

Aperçu du marché européen

D’ici 2035, le marché européen devrait connaître une croissance significative, atteignant une part de marché de 30,2 %. Cette expansion est portée par une réglementation environnementale stricte, des systèmes de recyclage performants et un fort intérêt des citoyens pour le développement durable. Les principaux piliers législatifs mis en place par l’Union européenne, tels que la directive sur les plastiques à usage unique et le plan d’action pour l’économie circulaire, visent à minimiser les déchets plastiques et à promouvoir les alternatives compostables et recyclables. Il en résulte une demande accrue de substances biodégradables, notamment le papier et le carton, ainsi que de bioplastiques comme le PLA et le PHA, dans les secteurs de l’agroalimentaire, des cosmétiques et de la pharmacie. Le marché est également influencé par les comportements des consommateurs : plus de 60 % des citoyens européens privilégient les emballages durables, même à un prix plus élevé, ce qui stimule le développement de solutions biosourcées.

L'Allemagne est le plus grand marché de la région, avec des investissements considérables en R&D, une stratégie d'économie circulaire et une forte adoption industrielle des solutions d'emballage écologiques. Depuis le Brexit, le Royaume-Uni est resté fidèle aux normes de l'UE et continue de financer activement les premières phases de développement des matériaux biodégradables grâce à des subventions environnementales et des partenariats avec le secteur privé. Alors que des projets européens tels qu'Horizon Europe investissent dans l'innovation chimique durable (pour un montant total de 1,8 milliard d'euros), la région devrait connaître une croissance à long terme, atteignant une valeur de marché de plus de 6,4 milliards de dollars d'ici 2035, avec un taux de croissance annuel composé (TCAC) moyen de 6,7 %.

Aperçu du marché nord-américain

Le marché nord-américain devrait représenter environ 27,5 % des revenus, avec un TCAC de 7,6 % entre 2026 et 2035. Cette croissance est principalement due à un cadre réglementaire solide et à une prise de conscience environnementale accrue dans les secteurs de l'agroalimentaire, de la pharmacie et des soins personnels. Le secteur bénéficie également de la croissance induite par des réglementations environnementales strictes et reconnues internationalement, telles que celles édictées par l'OSHA (Occupational Safety and Health Administration) et le NIST (National Institute of Standards and Technology), qui définissent des normes de sécurité et diverses exigences pour l'industrie chimique. Les pratiques durables sont activement promues par des organismes professionnels comme l'ACC (American Chemistry Council) et par le biais de certifications et de partenariats dans le cadre du programme Responsible Care. De plus, les fabricants d'emballages biodégradables peuvent bénéficier d'incitations grâce à des programmes gouvernementaux comme le programme Safer Choice de l'EPA (Agence de protection de l'environnement), qui encourage l'utilisation de produits chimiques plus sûrs. Tous ces facteurs contribuent à la croissance durable du marché des emballages biodégradables en Amérique du Nord, soutenue par des politiques publiques et des engagements d'entreprises en matière de développement durable.

Le marché américain des emballages biodégradables devrait dominer la région nord-américaine et conserver la plus grande part de marché au cours de la période prévisionnelle, grâce aux politiques environnementales des États et à la tendance à la consommation de produits respectueux de l'environnement. Le programme de chimie verte de l'Agence de protection de l'environnement (EPA) s'est avéré très bénéfique, mettant en lumière divers procédés chimiques écologiques depuis 2021, ce qui a permis de réduire les émissions de gaz à effet de serre de 50 %. En 2022, le Département de l'Énergie américain a consacré près de 3 milliards de dollars à l'énergie propre et à la production durable de produits chimiques, soit 25 % de plus qu'en 2020. Par ailleurs, d'autres pays, comme la Californie, ont également mis en place des réglementations strictes concernant les déchets d'emballage, ce qui favorise l'adoption des emballages biodégradables. Avec l'attention accrue portée à la réduction des déchets plastiques et au développement de matériaux biosourcés, le marché devrait connaître une expansion rapide, plaçant ainsi les États-Unis à l'avant-garde de l'emballage durable au cours de la prochaine décennie.

Le marché des emballages biodégradables au Canada devrait connaître une croissance substantielle au cours des prochaines années, grâce à des politiques gouvernementales fortes et à d'importants investissements dans les technologies vertes. Le gouvernement canadien a investi 800 millions de dollars américains dans l'eau douce, l'énergie propre et la production de produits chimiques durables en 2023, soit 20 % de plus qu'en 2020. La Stratégie Zéro Déchet Plastique du Canada encourage également l'utilisation de produits biodégradables, car elle vise à réduire l'utilisation des plastiques à usage unique d'ici 2030. La Colombie-Britannique et l'Ontario offrent des incitatifs aux fabricants d'emballages écologiques sous forme de crédits d'impôt et de subventions. De plus, les associations industrielles et les organismes gouvernementaux, dont Environnement et Changement climatique Canada (ECCC), intensifient leurs activités de recherche pour développer des polymères biodégradables afin de stimuler la croissance du marché. Ces efforts, conjugués à une sensibilisation accrue des consommateurs, expliquent l'expansion progressive du marché des emballages biodégradables partout au Canada.

Principaux acteurs du marché des emballages biodégradables :

Le marché mondial des emballages biodégradables est extrêmement concurrentiel, avec la présence de grands acteurs chimiques bien établis et de nombreux nouveaux acteurs spécialisés. Les leaders du marché, BASF SE et NatureWorks, s'appuient sur la R&D, un réseau de distribution performant et une vaste gamme de produits biodégradables. Des entreprises européennes comme Novamont et Mondi privilégient l'intégration locale de l'économie circulaire en utilisant des bioraffineries et des solutions à base de produits issus du compost. Les entreprises japonaises, telles que Futamura, Mitsubishi Chemical, Kuraray et DIC, misent sur l'innovation technique en matière de matériaux, notamment pour les films de PLA et de cellulose. Les entreprises indiennes, comme Uflex, gagnent du terrain grâce à des polymères biosourcés bon marché. Le développement de matériaux durables, la collaboration avec des marques engagées dans une démarche ESG et l'investissement dans des capacités de production modernes pour répondre à la demande croissante du marché figurent parmi les axes stratégiques de tous les acteurs.

Principaux fabricants mondiaux d'emballages biodégradables

Entreprise | Part de marché estimée (%) | Pays d'origine |

BASF SE | 9,9% | Allemagne |

NatureWorks LLC | 9,4% | USA |

Novamont SpA | 8,2% | Italie (Europe) |

International Paper | 6,9% | USA |

Groupe Mondi | 6,2% | Autriche (Europe) |

Groupe Smurfit Kappa | xx% | Irlande (Europe) |

Stora Enso Oyj | xx% | Finlande (Europe) |

Amcor plc | xx% | Suisse (Europe) |

Tetra Pak International SA | xx% | Suède (Europe) |

Société Sealed Air | xx% | USA |

Uflex Ltd. | xx% | Inde |

Futamura Chemical Co., Ltd. | xx% | Japon |

Société du groupe chimique Mitsubishi | xx% | Japon |

Kuraray Co., Ltd. | xx% | Japon |

DIC Corporation | xx% | Japon |

Développements récents

- En août 2025, Amcor a réalisé d'importants travaux d'amélioration sur son usine de recyclage de plastique de Heanor, dans le Derbyshire (Royaume-Uni), notamment la modernisation de son installation de lavage et de ses équipements de sécurité, afin d'améliorer la qualité des matières recyclées. Grâce à ces améliorations, l'usine produira chaque année 2 800 tonnes supplémentaires de matières recyclables destinées à la fabrication d'emballages souples. Elle intègre désormais un processus entièrement interne, comprenant le tri, le lavage et le retraitement, et permet le recyclage de l'eau ainsi que la valorisation énergétique des déchets. Cet investissement renforce le réseau de recyclage européen utilisé par Amcor et est conforme à la taxe sur les emballages plastiques en vigueur au Royaume-Uni, ainsi qu'à la réglementation européenne relative aux emballages et aux déchets d'emballages.

- En avril 2025, Amcor s'est associé à Riverside Natural Foods pour lancer le mélange de fruits secs MadeGood Trail Mix, emballé dans des emballages en papier AmFiber recyclables en porte-à-porte avec le papier. Cette innovation, une première dans sa catégorie, utilise des fibres certifiées FSC, réduisant de 77 % la quantité de plastique vierge par rapport aux emballages traditionnels et améliorant la repulpabilité pour répondre aux normes de l'Université Western Michigan. Des tests indépendants menés à domicile ont montré que 79 % des consommateurs jugeaient l'emballage en papier légèrement ou nettement supérieur aux emballages plastiques classiques et qu'ils prendraient en compte l'emballage dans leur décision d'achat.

- Report ID: 1187

- Published Date: Oct 01, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Emballage biodégradable Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.