Perspectives du marché des matériaux légers pour l'automobile :

Le marché des matériaux légers pour l'automobile était évalué à 92,91 milliards de dollars en 2025 et devrait dépasser 171,16 milliards de dollars d'ici 2035, enregistrant un TCAC de plus de 6,3 % au cours de la période de prévision, soit entre 2026 et 2035. En 2026, la taille de ce marché est estimée à 98,18 milliards de dollars.

Le marché des matériaux légers pour l'automobile est en plein essor, principalement grâce à l'intérêt croissant porté à l'efficacité énergétique et à la réduction des émissions de gaz à effet de serre, ce qui a incité les constructeurs automobiles à fabriquer des véhicules plus légers. Selon l'Organisation des Nations Unies, le secteur des transports est responsable d'environ 30 % des émissions de CO2 dans les pays développés et de 23 % des émissions totales de CO2 d'origine humaine à l'échelle mondiale. Les constructeurs automobiles développent constamment de nouveaux matériaux, majoritairement légers, afin d'améliorer le rendement des moteurs, l'absorption des vibrations et du bruit, ainsi que la sécurité des véhicules.

Les constructeurs automobiles utilisent de plus en plus de matériaux de pointe tels que la fibre de carbone, les alliages d'aluminium et l'acier à haute résistance pour réduire le poids des véhicules. Ces matériaux sont intégrés à diverses parties du véhicule, notamment le châssis, la carrosserie et les composants intérieurs. Par ailleurs, les constructeurs optimisent la conception des véhicules afin d'intégrer des matériaux légers sans compromettre l'intégrité structurelle ni la sécurité. Cela passe notamment par des techniques de simulation et de modélisation avancées pour garantir le respect des normes de performance et de sécurité.

Clé Matériaux légers pour l'automobile Résumé des informations sur le marché:

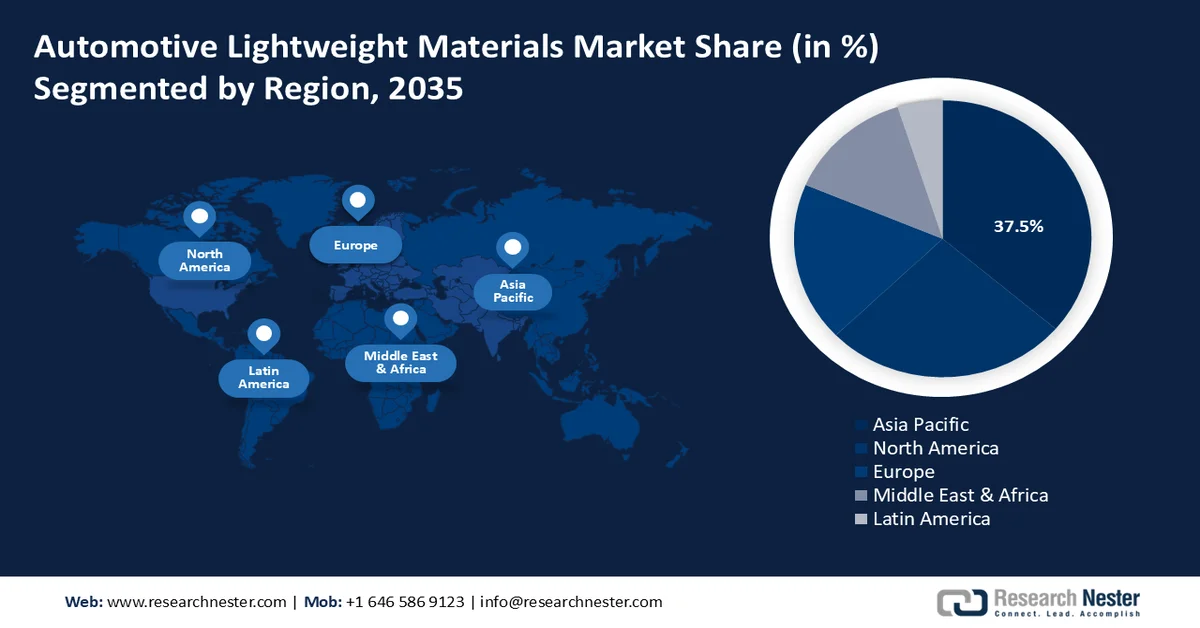

Points saillants régionaux :

- La région Asie-Pacifique devrait capter la plus grande part de revenus (37,5 %) sur le marché des matériaux légers pour l'automobile d'ici 2035, en raison de l'expansion rapide de l'industrie automobile et de la forte demande de matériaux légers pour les véhicules de tourisme et les véhicules commerciaux.

- L’Amérique du Nord devrait connaître une croissance substantielle entre 2026 et 2035, stimulée par des réglementations strictes en matière de contrôle de la pollution et par la demande croissante de composants automobiles légers et économes en carburant.

Analyse du segment :

- Le segment des métaux devrait représenter plus de 44,2 % du marché des matériaux légers pour l'automobile d'ici 2035, grâce à l'utilisation croissante des métaux légers dans les structures de carrosserie et les composants de châssis des véhicules électriques.

- Le segment des châssis devrait représenter une part importante de la production d'ici 2035, grâce à l'adoption croissante de matériaux légers de pointe pour améliorer la résistance structurelle et la stabilité des véhicules.

Principales tendances de croissance :

- Transition accrue vers les transports durables

- Adoption croissante de matériaux légers dans les industries de la course automobile et de l'aérospatiale

Principaux défis :

- Défis de traitement

- Problèmes de conformité

Acteurs clés : BASF SE, Covestro AG, LyondellBasell Industries Holdings BV, TORAY INDUSTRIES, INC., thyssenkrupp AG, Novelis Group (Hindalco Industries Limited), Alcoa Corporation, Trinseo LLC.

Mondial Matériaux légers pour l'automobile Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 92,91 milliards de dollars américains

- Taille du marché en 2026 : 98,18 milliards de dollars américains

- Taille du marché prévue : 171,16 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 6,3 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 37,5 % d’ici 2035)

- Région à la croissance la plus rapide : l’Europe

- Pays dominants : États-Unis, Chine, Japon, Allemagne, Corée du Sud

- Pays émergents : Allemagne, France, Royaume-Uni, Italie, Espagne

Last updated on : 25 February, 2026

Marché des matériaux légers pour l'automobile : facteurs de croissance et défis

Facteurs de croissance

- Transition croissante vers des transports durables : La volonté de développer des transports durables est un facteur clé de l’adoption de matériaux légers dans l’industrie automobile, car ces matériaux contribuent à améliorer le rendement énergétique, la conformité réglementaire et la satisfaction des consommateurs. L’essor des véhicules électriques (VE) nécessite l’utilisation de matériaux légers pour compenser le poids des batteries. Cette tendance favorise l’adoption de matériaux tels que l’aluminium et les composites avancés afin d’améliorer l’autonomie et les performances des VE. Selon l’Agence internationale de l’énergie (AIE), les ventes de voitures électriques ont frôlé les 14 millions d’unités en 2023, dont 95 % en Chine, en Europe et aux États-Unis.

- Adoption croissante de matériaux légers dans l'automobile et l'aérospatiale : la tendance à l'allègement des véhicules dans l'industrie automobile est fortement influencée par l'ensemble du secteur des transports. Les progrès technologiques réalisés dans les véhicules conventionnels, tels que les systèmes d'aide à la conduite par radar pour la direction à quatre roues directrices, dépassent le simple cadre des matériaux et sont principalement impulsés par les secteurs de l'aérospatiale et de l'automobile. Les composites en fibre de carbone ont révolutionné la fabrication aérospatiale au cours des 20 dernières années. Au lieu d'utiliser des métaux lourds lors de leur construction, les avions les plus récents, comme l'Airbus A350 XWB et le Boeing 787 Dreamliner, sont principalement construits en matériaux composites.

- L'adoption croissante des technologies de fabrication avancées, telles que le moulage par transfert de résine (RTM) et le placement automatisé de fibres (AFP), améliore l'efficacité et l'homogénéité de la production de matériaux composites, les rendant ainsi plus adaptés aux applications automobiles. Des technologies de fabrication avancées, comme le moulage sous pression et l'extrusion d'aluminium, réduisent les coûts de production grâce à une meilleure adaptabilité et à une automatisation accrue. Ceci contribue à abaisser le coût global des matériaux légers, les rendant plus accessibles et utilisables dans un plus grand nombre de véhicules.

Défis

- Difficultés de mise en œuvre : Les matériaux légers de pointe, tels que la fibre de carbone et certains composites, nécessitent souvent des équipements spécialisés et coûteux. Il s’agit notamment des machines nécessaires aux procédés de moulage, de polymérisation et d’assemblage de précision, ce qui peut freiner leur adoption à grande échelle. De plus, garantir une qualité et des performances constantes avec ces matériaux peut s’avérer complexe.

- Problèmes de conformité : Les réglementations et normes relatives aux matériaux automobiles varient selon les régions et les pays. Garantir la conformité à ces exigences diverses peut s’avérer complexe et coûteux pour les fabricants, notamment pour les entreprises automobiles internationales.

Taille et prévisions du marché des matériaux légers pour l'automobile :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

6,3% |

|

Taille du marché de l'année de référence (2025) |

92,91 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

171,16 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des matériaux légers pour l'automobile :

Analyse des segments de matériaux

Le segment des métaux devrait représenter plus de 44,2 % du marché des matériaux légers pour l'automobile d'ici 2035. Cette croissance s'explique par l'utilisation de métaux légers dans la structure de la carrosserie et le châssis des véhicules électriques. Parmi ces métaux figurent l'acier à haute résistance, le titane, le magnésium et l'aluminium. Le besoin croissant de fiabilité dans des éléments tels que les tableaux de bord, les planchers de soubassement, les structures de l'habitacle, le châssis et d'autres parties du véhicule devrait stimuler la demande en matériaux métalliques. Les structures métalliques automobiles améliorent l'intégrité du véhicule grâce à leur stabilité et leur durabilité.

Analyse des segments de composants

Le segment des châssis dans le marché des matériaux légers pour l'automobile devrait connaître une croissance significative d'ici 2035. Cette croissance s'explique par la robustesse et la stabilité qu'offrent les châssis dans diverses applications. Généralement en acier, le châssis d'un véhicule représente une part importante de son poids. Les constructeurs automobiles utilisent des matériaux légers de pointe tels que l'acier à haute résistance, l'aluminium et les composites.

Analyse du segment par type de véhicule

Le segment des véhicules particuliers devrait occuper une place importante sur le marché des matériaux légers pour l'automobile au cours de la période prévisionnelle. La croissance de ce segment s'explique par l'essor de la classe moyenne dans les pays en développement et par la forte augmentation du revenu disponible. Selon Trading Economics, en Chine, le revenu disponible des ménages est passé de 6 957,33 USD en 2022 à 7 315,63 USD en 2023. La demande croissante des utilisateurs finaux stimule le segment des voitures particulières, qui comprend les berlines, les SUV, les compactes, les compactes haut de gamme et les véhicules utilitaires polyvalents. La tendance du marché vers des véhicules performants et économes en carburant a incité les constructeurs à utiliser des matériaux légers, contribuant ainsi à l'expansion de ce segment.

Notre analyse approfondie du marché des matériaux légers pour l'automobile comprend les segments suivants :

Matériel |

|

Application |

|

Composants |

|

Type de véhicule |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des matériaux légers pour l'automobile - Analyse régionale

Perspectives du marché APAC

Le secteur Asie-Pacifique devrait représenter la plus grande part de revenus (37,5 %) d'ici 2035. Le marché est en expansion dans la région grâce à la croissance de l'industrie automobile. Le marché de ces matériaux légers devrait également progresser en raison de l'abondance des ressources naturelles de la région et de la forte demande des utilisateurs finaux de véhicules particuliers et utilitaires.

En Chine , les principaux véhicules automobiles utilisent des matériaux légers tels que l'acier à haute résistance et les alliages d'aluminium. Selon l'Institut international de l'aluminium, le secteur chinois de l'aluminium a connu des progrès significatifs dans deux domaines depuis les années 1980. Le premier concerne la production annuelle d'aluminium primaire, qui représentait 58,8 % de la production mondiale en 2022 et a progressé régulièrement, passant d'environ 400 000 tonnes en 1983 à 40,21 millions de tonnes.

En Inde , les constructeurs automobiles allègent le poids des grands SUV, pourtant mieux équipés, en utilisant des matériaux légers comme les alliages d'aluminium et l'acier à haute résistance. Ils préservent ainsi la consommation de carburant et réduisent les émissions de CO2. L'utilisation accrue d'aciers à haute résistance et de pièces embouties à chaud permet de réduire le poids de 10 % et d'améliorer la consommation de carburant de 6 à 8 %.

Le marché des matériaux légers pour l'automobile connaît une expansion rapide en Corée du Sud , les dirigeants d'entreprise tirant parti de l'accent mis par le pays sur le développement durable et l'innovation. Ce marché très concurrentiel est alimenté par l'attention accrue portée par les principaux acteurs à la création de solutions répondant aux besoins spécifiques des clients sud-coréens.

Aperçu du marché nord-américain

Le marché des matériaux légers pour l'automobile en Amérique du Nord devrait connaître une forte croissance au cours de la période de prévision. Ce marché, destiné à la fabrication de composants automobiles légers, devrait être stimulé par les réglementations antipollution, la demande croissante de véhicules économes en carburant et le besoin accru de composants légers.

Le marché des matériaux légers pour l'automobile est en pleine croissance aux États-Unis , porté par la demande croissante de voitures particulières. À titre d'exemple, on prévoit que d'ici 2028, 14,04 millions de voitures particulières seront vendues aux États-Unis. La présence de grands constructeurs automobiles dans la région contribue également à cette croissance. Au Canada , les constructeurs investissent massivement dans la recherche et le développement, ce qui a permis l'utilisation de matériaux légers innovants dans la production automobile.

Principaux acteurs du marché des matériaux légers pour l'automobile :

- BASF SE

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Covestro AG

- LyondellBasell Industries Holdings BV

- ArcelorMittal

- ThyssenKrupp AG

- Novelis, Inc.

- Société Alcoa

- Owens Corning

- Stratasys Ltd.

- Tata Steel Limited

Dans un secteur hautement concurrentiel, la majorité des parts de marché des matériaux légers pour l'automobile sont détenues par un grand nombre de producteurs. Les acteurs de ce secteur mettent en œuvre diverses stratégies clés, telles que le lancement de nouveaux produits, l'obtention d'homologations, la réalisation d'acquisitions stratégiques et la promotion de l'innovation, afin de maintenir et d'étendre leur présence mondiale.

Développements récents

- En novembre 2023, Covestro et HiPhi, une marque chinoise de véhicules électriques haut de gamme, ont créé un laboratoire commun à l'Exposition internationale d'importation de Chine (CIIE) afin d'améliorer les solutions de matériaux à faible émission de carbone et la technologie de mobilité intelligente.

- En avril 2024, LyondellBasell a annoncé un partenariat avec Hunan Huda Aisheng Group (AISN), un important équipementier automobile chinois. Cette collaboration vise à développer les premières applications de capot moteur en plastique léger pour les véhicules à énergies nouvelles (NEV) des principaux constructeurs automobiles chinois, contribuant ainsi à l'évolution du secteur automobile vers des conceptions plus intégrées et plus légères.

- Report ID: 67

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.