Perspectives du marché des châssis automobiles :

Le marché des châssis automobiles était évalué à 71,8 milliards de dollars en 2025 et devrait atteindre 174,7 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 9,3 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 78,4 milliards de dollars.

Le marché des châssis automobiles est étroitement lié aux volumes de production automobile mondiaux, aux coûts de mise en conformité réglementaire et aux investissements publics à long terme dans l'efficacité et la sécurité des transports. Les données de l'OICA pour 2025 indiquent que la production mondiale de véhicules automobiles a atteint environ 68 755 124 unités au premier et au deuxième trimestre 2025, reflétant la reprise économique et l'utilisation des capacités de production en Amérique du Nord et en Asie, ainsi que le maintien d'une production importante en Europe. La demande de châssis est directement proportionnelle à cette production, les constructeurs automobiles adaptant leurs plateformes pour répondre aux exigences changeantes en matière de durabilité et de durée de vie. Aux États-Unis, le rapport BTS Transportation Statistics 2024 montre que le trafic routier a augmenté de 18,8 % en 2024, ce qui renforce l'importance accordée par les constructeurs et les gestionnaires de flottes à la longévité structurelle et à la résistance à la fatigue des châssis.

L'intégration des systèmes avancés d'aide à la conduite et des fonctions de conduite automatisée exige que les composants du châssis interagissent avec des capteurs et des actionneurs, ce qui accroît la complexité du système et les exigences de validation. Selon les données d'Auto Innovate 2024, les États-Unis sont le deuxième exportateur mondial de véhicules automobiles et de pièces détachées, avec des exportations dépassant 143 milliards de dollars. Ces données témoignent de la mondialisation et de l'interdépendance de la chaîne d'approvisionnement. Cette complexité est accentuée par la nécessité d'investissements considérables dans les nouveaux procédés de fabrication des composants spécifiques aux véhicules électriques. La croissance du marché est donc intrinsèquement liée au cycle d'investissement global de l'industrie automobile pour l'électrification, les fournisseurs de châssis étant incités à codévelopper des systèmes avec les constructeurs automobiles tout en maîtrisant les coûts liés aux matériaux légers et à l'intégration électronique.

États dont le pourcentage d'exportations de véhicules automobiles et de pièces détachées est le plus élevé

ÉTAT | VALEUR DES VÉHICULES ET PIÈCES AUTOMOBILES EXPORTÉS | VÉHICULES AUTOMOBILES ET PIÈCES DÉTACHÉES EN POURCENTAGE DES EXPORTATIONS TOTALES DE L'ÉTAT |

Alabama | 12,2 milliards de dollars américains | 45% |

Michigan | 27,6 milliards de dollars américains | 42% |

Caroline du Sud | 11,6 milliards de dollars américains | 31% |

Oregon | 6,2 milliards de dollars américains | 22% |

Virginie-Occidentale | 1,2 milliard de dollars américains | 21% |

Source : Auto Innovate 2024

Clé Châssis automobile Résumé des informations sur le marché:

Points saillants régionaux :

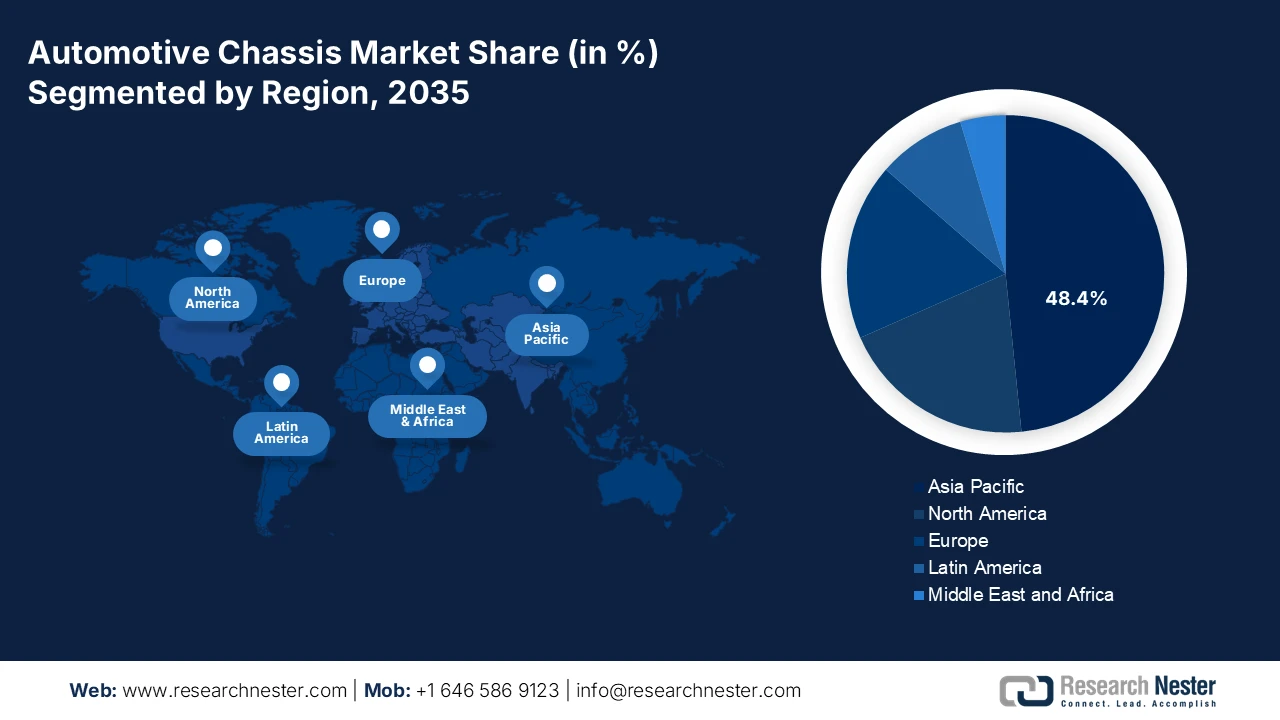

- Sur le marché des châssis automobiles, la région Asie-Pacifique devrait dominer avec une part de revenus régionale de 48,4 % d'ici 2035, grâce à sa position de premier centre mondial de fabrication de véhicules et à l'adoption accélérée des véhicules électriques soutenue par des mandats et des subventions gouvernementales stricts.

- L’Amérique du Nord devrait être la région à la croissance la plus rapide, avec un TCAC de 8,5 % entre 2026 et 2035, stimulée par de fortes incitations à la fabrication nationale prévues par la loi américaine sur la réduction de l’inflation, encourageant les investissements dans les plateformes de véhicules électriques avancées et la production locale de châssis.

Analyse du segment :

- Sur le marché des châssis automobiles, le segment des équipementiers devrait représenter 88,4 % des parts de marché d'ici 2035, reflétant sa position dominante en tant que principal canal de vente, basé sur la fourniture directe de systèmes de châssis entièrement intégrés aux constructeurs automobiles pour l'assemblage initial des véhicules.

- Dans le segment des types de véhicules, les voitures particulières devraient représenter la part la plus importante d'ici 2035, grâce à des plateformes de production mondiales à volume élevé et soutenues et à une adoption rapide des technologies de châssis avancées pour l'électrification et les systèmes d'aide à la conduite.

Principales tendances de croissance :

- Extension des infrastructures routières et renouvellement du parc automobile du gouvernement

- Les politiques d'électrification redéfinissent l'architecture des châssis

Principaux défis :

- Intensité capitalistique et coûts de R&D élevés

- Évolution technologique rapide vers l'électrification et les logiciels

Acteurs clés : ZF Friedrichshafen AG, Continental AG, Magna International Inc., Robert Bosch GmbH, Benteler International AG, Aisin Seiki Co., Ltd., American Axle & Manufacturing Holdings, Inc., Hyundai Mobis Co., Ltd., Gestamp Automoción, SA, Tower International, Multimatic Inc., Dana Incorporated, Hyundai WIA Corporation, Bharat Forge Limited, UNIPRES Corporation, Futaba Industrial Co., Ltd., KLT Automotive, Yorozu Corporation, Press Kogyo Co., Ltd., Scomi Group Bhd.

Mondial Châssis automobile Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 71,8 milliards de dollars américains

- Taille du marché en 2026 : 78,4 milliards de dollars américains

- Taille du marché prévue : 174,7 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 9,3 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 48,4 % d’ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : Chine, États-Unis, Japon, Allemagne, Corée du Sud

- Pays émergents : Inde, Vietnam, Thaïlande, Mexique, Brésil

Last updated on : 22 January, 2026

Marché des châssis automobiles - Facteurs de croissance et défis

Facteurs de croissance

- Développement des infrastructures routières et renouvellement des flottes : les investissements publics dans les infrastructures routières stimulent directement la demande de véhicules particuliers et utilitaires neufs, soutenant ainsi les volumes d’acquisition du marché des châssis automobiles. Le rapport NAPA 2026 indique que la loi sur l’investissement et l’emploi (Investment and Jobs Act) alloue 110 milliards de dollars aux routes et aux ponts d’ici 2026, dynamisant ainsi le renouvellement des flottes de véhicules pour les entreprises de construction, les services municipaux et les opérateurs logistiques. Les données du rapport 2021 sur l’état des infrastructures confirment que plus de 617 000 ponts aux États-Unis nécessitent une modernisation, ce qui accroît la demande de plateformes de véhicules robustes. Parallèlement, le mécanisme pour l’interconnexion en Europe (MIE) de la Commission européenne a alloué des fonds aux infrastructures de transport afin de soutenir l’acquisition de véhicules pour le transport transfrontalier de marchandises et de passagers. Ces programmes créent une demande pluriannuelle prévisible de châssis optimisés en termes de durabilité, d’efficacité de la charge utile et de conformité réglementaire.

- Les politiques d'électrification transforment l'architecture des châssis : les politiques d'électrification menées par les gouvernements modifient profondément le marché des châssis automobiles. La demande a explosé, contraignant les constructeurs à repenser la conception des châssis pour intégrer les systèmes de batteries et l'électronique de puissance. Selon les données de l'Agence internationale de l'énergie (AIE) de 2024, les ventes de véhicules électriques ont dépassé les 14 millions d'unités dans le monde en 2023, grâce aux subventions publiques et aux obligations réglementaires. La Commission européenne a indiqué en octobre 2022 que l'Europe veillera à ce que tous les véhicules immatriculés soient zéro émission d'ici 2035. Ces politiques imposent aux constructeurs automobiles de déployer des châssis de type « skateboard » ou renforcés, capables de supporter le poids des batteries tout en respectant les normes de sécurité en cas de collision. Par ailleurs, les dépenses publiques mondiales liées aux véhicules électriques stimulent directement la demande de châssis spécifiques à ces véhicules.

- Standardisation des plateformes modulaires pour véhicules : Afin de maîtriser les coûts et la complexité de l’électrification, les principaux constructeurs automobiles regroupent leurs programmes véhicules sur un nombre réduit de plateformes modulaires évolutives. Cette tendance engendre une demande massive et consolidée pour les composants de châssis automobiles conçus pour cette architecture spécifique. De plus, les fournisseurs qui remportent les contrats pour ces plateformes mondiales s’assurent un volume d’activité important et pérenne, mais doivent investir massivement dans le co-développement et des lignes de production dédiées, ce qui complexifie l’accès au marché et favorise les grands équipementiers de rang 1 capables de gérer des systèmes complexes. Par conséquent, ce changement de paradigme érige des barrières à l’entrée significatives et intensifie la concentration du marché entre les mains des fournisseurs mondiaux établis.

Défis

- Intensité capitalistique et coûts de R&D élevés : pénétrer le marché des châssis automobiles exige des investissements colossaux pour le prototypage, les essais et l’outillage de production. Développer une nouvelle plateforme modulaire pour véhicules électriques peut coûter des milliards. Les start-ups sont confrontées à d’immenses difficultés financières, investissant massivement dans leurs châssis modulaires avant même d’atteindre la production en série. Cet obstacle majeur a failli les mener à la faillite avant l’accélération de leur production grâce au soutien d’Amazon. Un investissement intensif en R&D est indispensable pour garantir la conformité réglementaire et la compétitivité.

- Évolution technologique rapide vers l'électrification et les logiciels : le principal défi réside dans la transition des systèmes mécaniques aux systèmes mécatroniques. L'expertise en soudage et forgeage traditionnels est insuffisante. Les nouveaux acteurs doivent maîtriser les commandes de châssis pilotées par logiciel, l'intégration des batteries et l'architecture du domaine. Les entreprises leaders investissent dans la R&D dans ces domaines. Par ailleurs, le marché mondial des véhicules électriques devrait croître, mais cette croissance exige une expertise pointue ; les acteurs historiques se livrent à une véritable course aux acquisitions, souvent par le biais de fusions-acquisitions.

Taille et prévisions du marché des châssis automobiles :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

9,3% |

|

Taille du marché de l'année de référence (2025) |

71,8 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

174,7 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des châssis automobiles :

Analyse des segments de canaux de vente

Sur le marché des châssis automobiles, les constructeurs d'origine (OEM) dominent le secteur et devraient détenir 88,4 % des parts de marché d'ici 2035. En effet, le châssis constitue un système intégré fondamental du véhicule, fourni directement aux constructeurs automobiles pour l'assemblage initial. Le marché de la rechange est important et se concentre principalement sur les pièces détachées, telles que les composants de suspension, plutôt que sur le châssis complet. La demande est directement liée aux volumes de production de véhicules neufs. Le rapport de la FRED de janvier 2026 indique que le produit intérieur brut (PIB), qui suit la valeur de la fabrication de véhicules automobiles, de carrosseries, de remorques et de pièces détachées en 2024, a atteint 185 854 millions de dollars américains, soulignant ainsi l'immensité du marché, piloté par les constructeurs d'origine, que les fournisseurs de châssis desservent directement.

Valeur de la fabrication de véhicules automobiles aux États-Unis

Année | Valeur (en millions de dollars) |

2022 | 166 562 |

2023 | 182 740 |

2024 | 185 854 |

Source : FRED janvier 2026

Analyse du segment par type de véhicule

Dans le segment des types de véhicules, celui des voitures particulières représente la plus grande part du marché des châssis automobiles, portée par les volumes de production mondiaux considérables et les progrès technologiques constants. La production en grande série des principaux constructeurs automobiles génère une demande massive et soutenue de composants et de systèmes de châssis. Ce segment est également à la pointe de l'adoption des nouvelles technologies de châssis pour l'électrification, la connectivité et les systèmes avancés d'aide à la conduite. Selon le rapport annuel 2024 des Statistiques des transports, le nombre total de véhicules immatriculés aux États-Unis en 2022 s'élevait à près de 283 400 986, les véhicules utilitaires légers à empattement court constituant la grande majorité, ce qui souligne l'immense parc automobile et le marché de remplacement que représente ce segment. Parmi ceux-ci, les voitures particulières constituent la catégorie de base et la plus importante en volume.

Analyse du segment de propulsion

Le segment des véhicules électriques, qui englobe les véhicules électriques à batterie et les véhicules hybrides rechargeables, devrait devenir le principal sous-segment de propulsion sur le marché des châssis automobiles. Cette évolution s'explique par l'architecture de châssis spécifique et hautement coûteuse qu'il requiert, notamment les plateformes intégrées de type « skateboard » qui accueillent la batterie. Ces conceptions nécessitent de nouveaux matériaux, composants et techniques d'ingénierie, ce qui engendre des coûts plus élevés. Confirmant cette tendance, les données du Département de l'Énergie des États-Unis (Alternative Fuels Data Center) de 2024 montrent que le nombre de bornes de recharge pour véhicules électriques répertoriées dans le Station Locator a augmenté de 6,3 %, soit 12 485 bornes au deuxième trimestre 2024. Cette croissance reflète le développement rapide des infrastructures qui favorise l'adoption des véhicules électriques et la demande croissante de systèmes de châssis spécialisés.

Notre analyse approfondie du marché mondial des châssis automobiles comprend les segments suivants :

Segment | Sous-segments |

Composant |

|

Matériel |

|

Type de véhicule |

|

Type de châssis |

|

Propulsion |

|

Canal de vente |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des châssis automobiles - Analyse régionale

Perspectives du marché APAC

Le marché des châssis automobiles en Asie-Pacifique domine et devrait représenter 48,4 % des revenus régionaux d'ici 2035. Ce marché est porté par sa position de premier producteur de véhicules et son adoption massive des véhicules électriques. La Chine est le moteur principal de cette croissance, son marché intérieur et ses politiques ambitieuses façonnant les chaînes d'approvisionnement mondiales. Le principal facteur de croissance est la combinaison de réglementations gouvernementales strictes en faveur de l'adoption des véhicules électriques, de subventions publiques substantielles pour les constructeurs et les consommateurs, et d'investissements privés massifs dans la technologie des batteries. Une tendance clé est l'intégration verticale rapide observée chez les entreprises qui maîtrisent l'ensemble de la chaîne de valeur, des cellules de batterie aux semi-conducteurs en passant par les composants de châssis, permettant ainsi le développement de plateformes dédiées aux véhicules électriques extrêmement compétitives en termes de coûts.

Le marché chinois des châssis automobiles se caractérise par son ampleur, sa rapidité et son autonomie stratégique. Selon les données de l'AIE d'avril 2024, l'objectif du gouvernement chinois d'atteindre 50 % de ventes de véhicules à énergies nouvelles (VEN) d'ici 2035, fixé par l'État, crée une demande sans précédent. Celle-ci est soutenue par des subventions directes aux consommateurs et un vaste réseau de bornes de recharge coordonné par l'État. Le marché évolue, passant de l'adaptation des plateformes de moteurs à combustion interne au développement d'architectures natives 100 % électriques. À titre d'exemple, citons la plateforme e-platform 3.0 de BYD (données d'avril 2024) : un châssis dédié intégrant une batterie, qui établit de nouvelles normes industrielles en matière d'efficacité et d'optimisation de l'espace. Le soutien gouvernemental ne se limite pas aux subventions. L'initiative « Made in China 2025 » privilégie la fabrication de pointe, notamment l'utilisation de matériaux légers comme les alliages d'aluminium pour les châssis, réduisant ainsi la dépendance aux technologies étrangères.

Les incitations à la production mises en place par le gouvernement et l'adoption accélérée des technologies automobiles de pointe dynamisent le marché indien des châssis automobiles. Selon les données du ministère des Industries lourdes de janvier 2026, le programme d'incitations à la production automobile (PLI) a été lancé en 2021 avec un budget de 25 938 crores de roupies pour les exercices 2022-2023 à 2026-2027. Ce programme encourage la fabrication locale de produits automobiles de pointe, notamment les plateformes de véhicules électriques et les systèmes critiques pour la sécurité qui nécessitent des châssis repensés et renforcés. En favorisant la production locale de véhicules électriques, de groupes motopropulseurs avancés et de composants, le programme PLI accroît directement les investissements des constructeurs automobiles dans les architectures de châssis modulaires et légères. Parallèlement, le développement de la production automobile en Inde et l'alignement sur les normes de sécurité internationales renforcent les exigences de conformité structurelle. L'ensemble de ces mesures politiques crée une demande soutenue, stimulée par le gouvernement, pour les systèmes de châssis automobiles dans les segments des véhicules particuliers, utilitaires et électriques.

Aperçu du marché nord-américain

Le marché nord-américain des châssis automobiles est celui qui connaît la croissance la plus rapide, avec un taux de croissance annuel composé (TCAC) prévu de 8,5 % entre 2026 et 2035. La loi américaine sur la réduction de l'inflation (Inflation Reduction Act) est le principal catalyseur, créant de fortes incitations à la production nationale de véhicules électriques et de leurs composants, notamment les châssis de type « skateboard » intégrant la batterie. Ceci stimule des investissements massifs dans de nouvelles plateformes pour véhicules électriques de la part des constructeurs automobiles de Detroit et de Tesla, augmentant ainsi la demande de composants légers en aluminium et en acier à haute résistance pour optimiser l'autonomie. L'évolution vers des systèmes avancés d'aide à la conduite et la conduite automatisée exige des systèmes de châssis pilotés par logiciel plus sophistiqués pour une dynamique de véhicule précise. Parallèlement, on observe une tendance à la relocalisation des chaînes d'approvisionnement, les exigences de contenu de l'IRA et les règles de l'ACEUM contraignant les fournisseurs à établir une production locale de pièces de châssis, réduisant ainsi leur dépendance aux importations asiatiques.

Le marché américain des châssis automobiles est fortement soutenu par les dépenses fédérales en matière de transport, la réglementation sur la sécurité des véhicules et le programme de renouvellement des flottes. Le Département des Transports américain confirme que les crédits budgétaires alloués aux routes et aux ponts par l'IIJA stimulent la demande de nouveaux véhicules commerciaux et de flottes municipales nécessitant des châssis robustes. Parallèlement, la National Highway Traffic Safety Administration (NHTSA) continue de renforcer les normes de résistance aux chocs et d'intégrité structurelle, ce qui accroît les investissements des constructeurs automobiles dans des châssis renforcés et allégés. Du point de vue de la production, le Bureau d'analyse économique des États-Unis (BEA) indique en février 2024 que la production de véhicules automobiles et de pièces détachées a contribué à hauteur de 179 milliards de dollars, illustrant l'importance de la production nationale liée aux systèmes de châssis. Cette dynamique, conjuguée à la sécurité des infrastructures et à la production, positionne les États-Unis comme un marché de la demande de châssis structurellement stable et fortement stimulé par la réglementation.

Le marché canadien des châssis automobiles est soutenu par les investissements fédéraux dans le transport en commun et la mobilité, qui se traduisent par l'acquisition de véhicules et le renouvellement des flottes. Selon le rapport de Water Canada de janvier 2026, ces investissements fédéraux sont octroyés par de multiples sources de financement, dont plus de 12,4 milliards de dollars américains alloués à 413 projets dans le cadre du volet Transport en commun. Ce financement soutient l'acquisition et la modernisation d'autobus, de véhicules de transport adapté et de flottes municipales, qui nécessitent tous des châssis robustes et moyens conçus pour une grande durabilité structurelle et une longue durée de vie. De plus, le rapport du gouvernement du Canada d'août 2025 indique que le Fonds pour le transport actif, qui a investi 33 millions de dollars américains dans 62 projets, soutient les infrastructures de mobilité urbaine, ce qui accroît indirectement la demande de véhicules de service, de navettes électriques et de flottes d'entretien reposant sur des châssis standardisés.

Aperçu du marché européen

Le marché européen des châssis automobiles connaît une transformation profonde, impulsée par la transition rigoureuse du continent vers les véhicules électriques et la numérisation. Le principal moteur de cette transformation est l'interdiction de facto, au sein de l'UE, de la vente de voitures neuves à moteur thermique d'ici 2035, ce qui encourage des investissements massifs dans des plateformes dédiées aux véhicules électriques. Cette situation a stimulé le développement d'une architecture de châssis modulaire intégrant batteries et groupes motopropulseurs électriques. Une tendance majeure est l'investissement important dans les giga-usines de cellules de batteries, qui détermine la conception et l'approvisionnement des composants structurels du châssis. Parallèlement, le développement des véhicules pilotés par logiciel et des systèmes avancés d'aide à la conduite (ADAS) intègre davantage de capteurs et d'unités de contrôle électroniques directement dans le châssis, faisant de ce dernier un élément central et intelligent du système du véhicule.

Le marché allemand des châssis automobiles est de plus en plus influencé par la politique fédérale d'électrification, les investissements dans les transports et l'activité de production automobile. En réponse à une enquête parlementaire, le gouvernement fédéral a confirmé que le financement de la recherche sur les batteries est passé de 111 millions d'euros en 2021 à 145 millions d'euros en 2024, soulignant ainsi le soutien national au développement des véhicules électriques de pointe. Ce financement stimule l'innovation dans le domaine des batteries, augmentant directement les exigences d'intégration structurelle des plateformes pour véhicules électriques et renforçant la demande de systèmes de châssis porteurs repensés. Parallèlement, les données du VDIK de janvier 2025 indiquent que les immatriculations de voitures particulières neuves ont atteint 242 728 véhicules, maintenant ainsi la demande de châssis de base pour les véhicules particuliers et utilitaires. L'alignement de l'Allemagne sur la réglementation européenne en matière de sécurité et d'émissions incite davantage les constructeurs automobiles à investir dans une architecture de châssis optimisée, capable de supporter des groupes motopropulseurs électriques plus lourds tout en respectant les normes de sécurité et de durabilité.

Le financement public des transports, le contrôle de la sécurité des véhicules et la demande de remplacement liée à la production stimulent le marché britannique des châssis automobiles. Selon un rapport du gouvernement britannique de juillet 2025, ce dernier s'est engagé à investir dans les infrastructures ferroviaires et routières afin d'améliorer l'efficacité logistique et de moderniser le parc de transports publics. Cet investissement favorise l'acquisition de véhicules de transport en commun (autobus et camions) nécessitant des châssis conformes et robustes. Par ailleurs, les données du gouvernement britannique de juin 2024 indiquent que près de 1,9 million de voitures neuves ont été immatriculées en 2023, maintenant ainsi une demande de châssis stable pour les véhicules particuliers et utilitaires légers. L'alignement continu du Royaume-Uni sur la réglementation de la CEE-ONU en matière de sécurité des véhicules garantit un ensemble cohérent d'exigences de conformité structurelle pour les constructeurs automobiles, renforçant ainsi une demande de châssis soutenue, liée aux dépenses réglementaires et d'infrastructure.

Principaux acteurs du marché des châssis automobiles :

- ZF Friedrichshafen AG (Allemagne)

- Continental AG (Allemagne)

- Magna International Inc. (Canada)

- Robert Bosch GmbH (Allemagne)

- Benteler International AG (Allemagne)

- Aisin Seiki Co., Ltd. (Japon)

- American Axle & Manufacturing Holdings, Inc. (États-Unis)

- Hyundai Mobis Co., Ltd. (Corée du Sud)

- Gestamp Automoción, SA (Espagne)

- Tour Internationale (États-Unis)

- Multimatic Inc. (Canada)

- Dana Incorporated (États-Unis)

- Hyundai WIA Corporation (Corée du Sud)

- Bharat Forge Limited (Inde)

- UNIPRES Corporation (Japon)

- Futaba Industrial Co., Ltd. (Japon)

- KLT Automotive (Corée du Sud)

- Yorozu Corporation (Japon)

- Presse Kogyo Co., Ltd. (Japon)

- Scomi Group Bhd (Malaisie)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- ZF Friedrichshafen AG est un acteur majeur du marché des châssis automobiles, dont l'évolution est impulsée par son approche intégrée. L'entreprise se concentre stratégiquement sur le développement de systèmes de châssis intelligents qui fusionnent l'amortissement actif, la direction et le freinage au sein d'un réseau unique piloté par logiciel. Cette initiative est essentielle pour améliorer la sécurité et la dynamique des véhicules et, surtout, pour fournir la plateforme stable et prévisible indispensable à la conduite autonome. Selon son rapport annuel 2024, l'entreprise a réalisé un chiffre d'affaires de 41 377 millions d'euros.

- Continental AG met à profit son expertise en intégration de systèmes pour se positionner stratégiquement sur le marché des châssis automobiles. Son initiative phare réside dans le développement d'une solution de contrôle de châssis intégrée, qui connecte de manière transparente les données des capteurs de pneumatiques, de freins et de suspension via des calculateurs haute performance. Cette approche globale permet d'anticiper les réactions du châssis, améliorant ainsi la sécurité et le confort. Le rapport annuel 2025 indique qu'au troisième trimestre 2025, l'entreprise a réalisé un chiffre d'affaires de 5 milliards d'euros, soit une croissance organique de 2,6 %.

- Magna International Inc. déploie une stratégie unique et performante sur le marché des châssis automobiles grâce à ses capacités complètes d'ingénierie et de fabrication de véhicules. Son initiative stratégique repose sur le développement d'un châssis roulant complet, notamment sa plateforme modulaire FAST. Ce châssis pour véhicules électriques est conçu pour être adapté par différents constructeurs automobiles à diverses carrosseries, réduisant ainsi les délais et les coûts de développement.

- Robert Bosch GmbH se positionne sur le marché des châssis automobiles en misant sur la synergie entre le contrôle du châssis, l'électrification et l'automatisation. Son initiative phare réside dans le développement de systèmes intégrés de gestion de la dynamique du véhicule, coordonnant le freinage, la direction et la chaîne cinématique. Bosch est à la pointe de technologies telles que son eAxle pour véhicules électriques et le système IPB, essentiels à la conception des châssis de véhicules électriques.

- Benteler International AG occupe une position de premier plan sur le marché des châssis automobiles grâce à sa spécialisation stratégique dans les composants structurels à haute valeur ajoutée et l'assemblage de systèmes complets. L'une de ses initiatives phares est son développement ambitieux dans le domaine de l'électrification avec le Benteler Electric Drive System, un châssis roulant modulaire et évolutif conçu spécifiquement pour les véhicules électriques à batterie.

Le marché mondial des châssis automobiles est hautement concurrentiel et consolidé, dominé par les principaux équipementiers de rang 1 d'Europe, d'Amérique du Nord et du Japon. Les acteurs clés poursuivent activement des initiatives stratégiques, telles que d'importants investissements en R&D dans les matériaux légers et les plateformes de châssis modulaires, afin de soutenir l'électrification des véhicules et la conduite autonome. La consolidation par le biais de fusions-acquisitions est courante pour acquérir une expertise technologique et une envergure mondiale. Par exemple, en juin 2025, Qualcomm a annoncé l'acquisition d'Autotalks pour accélérer le déploiement des communications V2X, améliorer la sécurité routière et optimiser la conduite automatisée et la fluidité du trafic. Par ailleurs, les partenariats avec les start-ups de véhicules électriques et les constructeurs automobiles historiques sont essentiels pour garantir des contrats à long terme et développer des plateformes modulaires de nouvelle génération pour les véhicules électriques à batterie, définissant ainsi l'architecture future de l'industrie automobile.

Paysage concurrentiel du marché des châssis automobiles :

Développements récents

- En octobre 2025, Tata Motors Véhicules Utilitaires a dévoilé sa plateforme interurbaine la plus avancée : le tout nouveau châssis d’autobus Tata LPO 1822. Conçu pour établir de nouvelles références en matière de transport de passagers longue distance, le LPO 1822 représente un bond en avant significatif en termes de confort, de performance et d’efficacité opérationnelle, réaffirmant ainsi le rôle de leader de Tata Motors dans la conception de l’avenir de la mobilité de masse.

- En août 2025, Kongsberg Automotive a annoncé qu'elle avait décidé, par l'intermédiaire de sa filiale Kongsberg Automotive AS, d'exercer son option d'achat pour acquérir les 75 % restants des actions de Chassis Autonomy SBA AB (CA).

- En avril 2024, Foxconn a acquis 50 % des parts de ZF Chassis Modules GmbH. Ce partenariat stratégique renforce la coopération, la croissance de l'activité et l'élargissement de la clientèle.

- Report ID: 4479

- Published Date: Jan 22, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Châssis automobile Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.