Perspectives du marché de l'assemblage automobile :

Le marché de l'assemblage automobile était évalué à 997,3 milliards de dollars en 2025 et devrait atteindre 1 800 milliards de dollars d'ici 2035, avec un TCAC d'environ 6,1 % sur la période de prévision, soit entre 2026 et 2035. En 2026, la taille du secteur de l'assemblage automobile est estimée à 1 050 milliards de dollars.

La hausse du taux de motorisation à l'échelle mondiale stimule les progrès des chaînes de montage automobile. L'urbanisation rapide, conjuguée à l'augmentation du pouvoir d'achat des particuliers, stimule l'adoption de véhicules dans les régions en développement comme l'Asie-Pacifique, l'Amérique latine et la région Moyen-Orient et Afrique. Environ 42,6 millions de voitures particulières ont été vendues en Asie-Pacifique, y compris au Moyen-Orient, en 2023. Le rapport de l'Agence internationale de l'énergie (AIE) révèle que plus de 4 millions de voitures ont été exportées par la Chine, dont 1,2 million de véhicules électriques. Toyota Motor Corporation, Volkswagen Group et Daimler Truck comptent parmi les plus grands constructeurs automobiles et influencent considérablement la croissance du marché de l'assemblage automobile.

La préférence des consommateurs pour les véhicules dotés de fonctionnalités avancées, telles que la conduite autonome, les groupes motopropulseurs électriques et les solutions intelligentes d'infodivertissement et de géolocalisation, en particulier dans les régions développées comme l'Amérique du Nord et l'Europe, incite les constructeurs automobiles à innover et à investir dans des technologies d'assemblage avancées, stimulant ainsi la croissance globale du marché. Par exemple, en décembre 2024, la Banque fédérale de réserve de Saint-Louis a révélé qu'environ 17,01 millions de véhicules ont été vendus aux États-Unis. De plus, l'Agence européenne pour l'environnement estime que les immatriculations de véhicules électriques sont passées de 2,0 millions en 2022 à 2,4 millions en 2023.

Clé Assemblage automobile Résumé des informations sur le marché:

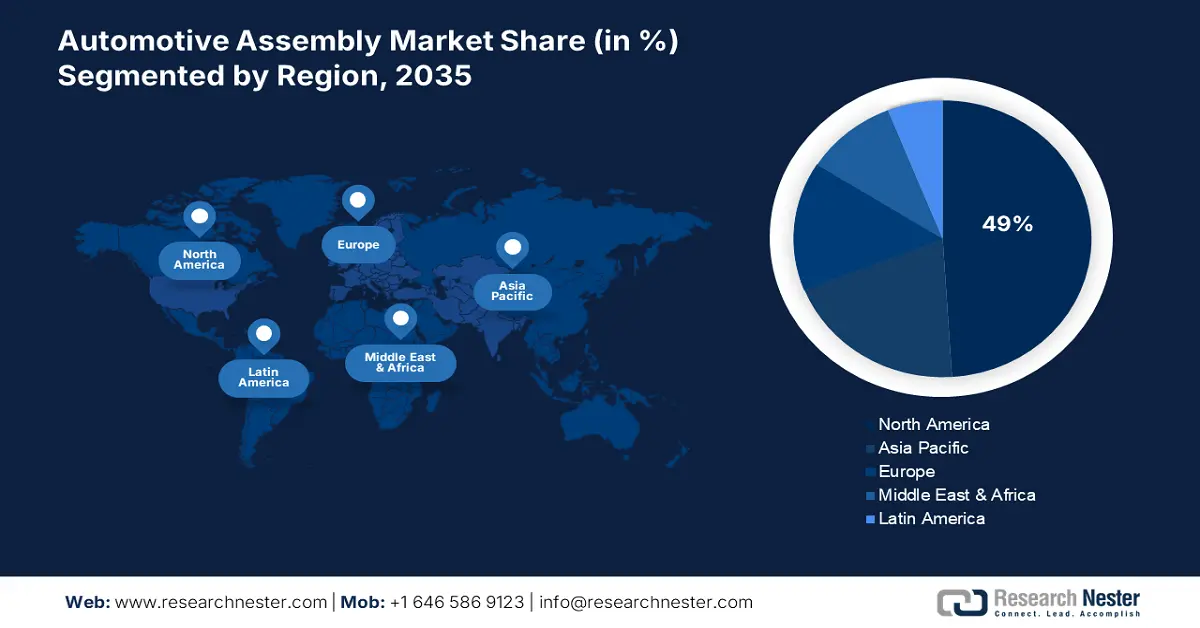

Points forts régionaux :

- L'Amérique du Nord domine le marché de l'assemblage automobile avec une part de marché de 49 %, portée par les avancées technologiques, les tendances en matière d'électrification et l'adoption généralisée de robots industriels dans l'assemblage automobile, assurant une croissance robuste entre 2026 et 2035.

- Le marché de l'assemblage automobile en Asie-Pacifique devrait connaître une croissance rapide d'ici 2035, portée par l'augmentation du parc automobile, l'adoption des véhicules électriques et l'expansion des unités de production adoptant des technologies d'automatisation avancées.

Analyses sectorielles :

- Le segment des véhicules de tourisme devrait représenter 71,70 % du marché d'ici 2035, grâce à l'essor des activités urbaines, aux tendances de personnalisation et au développement des infrastructures routières.

Principales tendances de croissance :

- Automatisation et robotique

- Électrification des véhicules

Défis majeurs :

- Budgets limités

- Complexité réglementaire

- Acteurs clés :Assemco, Stellantis N.V., Volkswagen Group, Cummins Inc. et Atlas Copco AB.

Mondial Assemblage automobile Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 997,3 milliards USD

- Taille du marché 2026 : 1 050 milliards USD

- Taille du marché projetée : 1 800 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 6,1 % (2026-2035)

Principales dynamiques régionales :

- Plus grande région : Amérique du Nord (part de 49 % d’ici 2035)

- Plus forte croissance : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Japon, Allemagne, Corée du Sud

- Pays émergents : Chine, Inde, Japon, Corée du Sud, Thaïlande

Last updated on : 26 August, 2025

Moteurs de croissance et défis du marché de l'assemblage automobile :

Moteurs de croissance

- Automatisation et robotique : L’adoption croissante de l’automatisation et de la robotique sur les chaînes de montage automobiles améliore considérablement l’efficacité, la précision et la sécurité de la production. Les robots et les cobots sont efficaces pour effectuer des tâches telles que le soudage, la peinture, la manutention et l’assemblage de pièces. Par exemple, en mars 2023, la Fédération internationale de robotique (IFR) a révélé qu’environ un million de robots étaient employés dans la fabrication automobile à travers le monde. La Corée du Sud se classe au premier rang mondial avec plus de 2 800 robots industriels pour 10 000 employés, suivie de l’Allemagne (1 500) et des États-Unis (1 457). Ainsi, la densité croissante de robots devrait accroître l’efficacité des chaînes de montage automobiles dans les années à venir.

- Électrification des véhicules : La tendance à l’électrification contribue largement à la croissance du marché de l’assemblage automobile. L'adoption rapide des véhicules électriques transforme le processus d'assemblage automobile. Les groupes motopropulseurs électriques, les systèmes de batteries et les composants associés nécessitent des techniques d'assemblage différentes, ce qui entraîne directement la modification des chaînes de montage. L'Agence internationale de l'énergie (AIE) estime que les ventes de véhicules électriques atteindront environ 14 millions d'unités en 2023, la Chine, l'Europe et les États-Unis détenant des parts dominantes. L'objectif de l'Union européenne de mettre fin aux ventes de véhicules polluants d'ici 2035, l'initiative américaine visant à atteindre 50 % des ventes de véhicules électriques d'ici 2030 et les nouvelles exigences énergétiques pour les véhicules vendus d'ici 2035 en Chine créent collectivement des perspectives lucratives pour les acteurs du marché de l'assemblage automobile.

Défis

- Budgets limités : L'intégration de technologies avancées telles que l'Internet des objets (IoT), l'intelligence artificielle (IA) et l'apprentissage automatique (ML) augmente à la fois les capacités et le coût du produit final. Les petits constructeurs automobiles ont souvent du mal à concurrencer les géants du secteur en raison de contraintes budgétaires. L'accent mis sur la fabrication de composants et de technologies automobiles conventionnels empêche les petites entreprises de saisir des opportunités lucratives.

- Complexité réglementaire : Les procédures réglementaires, longues et complexes, empêchent souvent les acteurs clés de réaliser des profits grâce aux tendances. De plus, le respect des exigences réglementaires en matière de sécurité, d'émissions et de durabilité environnementale est un véritable défi, ce qui pousse les constructeurs automobiles à investir massivement pour se conformer à des exigences réglementaires en constante évolution, augmentant ainsi les coûts opérationnels et la flexibilité de la production.

Taille et prévisions du marché de l'assemblage automobile :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

6,1% |

|

Taille du marché de l'année de base (2025) |

997,3 milliards de dollars américains |

|

Taille du marché prévue pour l'année (2035) |

1,8 billion de dollars |

|

Portée régionale |

|

Segmentation du marché de l'assemblage automobile :

Type de véhicule (véhicules particuliers, véhicules utilitaires)

Le segment des véhicules particuliers devrait représenter environ 71,7 % du marché de l'assemblage automobile d'ici 2035. L'essor des activités urbaines à l'échelle mondiale est un facteur majeur qui influence les ventes de véhicules particuliers. La tendance à la personnalisation, associée à une forte demande pour des véhicules de pointe, contribue également à la croissance du segment. Le développement des infrastructures routières stimule également le taux d'adoption des voitures particulières. Le chiffre d'affaires du marché des voitures particulières devrait passer de 2 340 milliards de dollars US en 2024 à 3 437 milliards de dollars US en 2029. Les ventes de voitures particulières devraient également atteindre 90,32 millions d'unités d'ici 2029. Ainsi, l'adoption croissante des voitures particulières stimule la croissance du marché global de l'assemblage automobile.

Ligne d'assemblage (automatisée, semi-automatisée)

D'ici 2035, le segment automatisé devrait représenter une part de marché considérable dans l'assemblage automobile. L'automatisation réduit considérablement les coûts de main-d'œuvre et améliore l'efficacité globale du processus d'assemblage. De plus, la capacité à exécuter des tâches répétitives sans erreur pendant des durées plus longues accroît l'utilisation de solutions d'assemblage automatisées dans la fabrication automobile. Par exemple, en septembre 2024, IBM Corporation, leader des technologies innovantes, a révélé que les États-Unis représentaient environ 33 % de toutes les installations de robots industriels. De plus, en décembre 2024, le groupe Massimo Motor a annoncé l'installation d'une nouvelle ligne d'assemblage robotisée dans son usine du Texas. L'entreprise affirme que l'intégration de technologies avancées, notamment les cobots, améliore l'efficacité de la production de l'unité.

Notre analyse approfondie du marché de l'assemblage automobile comprend les segments suivants

|

Type de véhicule |

|

|

Composant |

|

|

Ligne d'assemblage |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché de l'assemblage automobile :

Prévisions du marché nord-américain

Sur le marché de l'assemblage automobile, l'Amérique du Nord devrait dominer le marché avec plus de 49 % de parts de marché d'ici 2035. Les avancées technologiques continues, les tendances à l'électrification et l'adoption massive de robots industriels stimulent la croissance globale du marché. Afin d'améliorer la productivité globale, les constructeurs automobiles américains et canadiens installent massivement des systèmes d'assemblage avancés et automatisés dans leurs usines.

Aux États-Unis, les tendances en matière de fabrication de haute technologie et d'ingénierie automobile stimulent l'adoption de solutions automatisées sur les chaînes de montage. En avril 2024, la Fédération internationale de robotique (IFR) a révélé qu'environ 14 678 robots étaient installés dans le secteur automobile américain. De plus, les constructeurs automobiles et leurs composants représentaient 33 % de l'ensemble des installations de robots industriels en 2023.

Au Canada, les politiques gouvernementales de soutien à la production de véhicules électriques stimulent les progrès des chaînes de montage automobile. Le programme iZEV offre jusqu'à 3 472,58 USD au point de vente aux entreprises et aux particuliers pour l'achat ou la location de véhicules légers à zéro émission. De plus, la tendance à l'automatisation accroît l'utilisation des robots dans la fabrication automobile. Par exemple, l'IFR estime que le secteur automobile canadien détenait environ 55,0 % des installations de robots en 2023.

Statistiques du marché Asie-Pacifique

Le marché de l'assemblage automobile en Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période projetée. L'augmentation rapide du nombre de véhicules, les politiques de soutien à l'adoption des véhicules électriques et l'expansion des unités de production des principaux acteurs contribuent collectivement à la croissance du marché de l'assemblage automobile. La Corée du Sud, le Japon et la Chine sont en avance dans l'adoption de robots industriels sur les chaînes de montage. La tendance à l'électrification en Inde propulse davantage la croissance du marché de l'assemblage automobile en Asie-Pacifique.

En Chine, selon une analyse de la Fédération internationale de robotique (IFR), les installations de robots dans le secteur automobile ont doublé pour atteindre 61 598 unités en 2021, grâce à une croissance rapide des activités de fabrication automobile. La tendance aux véhicules électriques favorise également l'adoption de technologies de fabrication avancées dans le secteur automobile. Le rapport de l'Agence internationale de l'énergie (AIE) révèle que les ventes de véhicules électriques en Chine ont atteint 8,1 millions en 2023, soit une hausse de 35 % par rapport à l'année précédente.

En Inde, le marché des véhicules électriques connaît une croissance annuelle composée de 66,52 % et devrait occuper une place de premier plan sur le marché mondial dans les années à venir, selon le rapport de l'India Brand Equity Foundation (IBEF). Environ 25 % des composants et pièces automobiles sont exportés chaque année dans le monde. La production totale de deux-roues, de trois-roues et de véhicules de tourisme s'élevait à 23 58 041 unités en avril 2024. La production croissante d'automobiles, conjuguée aux innovations technologiques dans les techniques de fabrication, devrait propulser la croissance globale du marché de l'assemblage automobile dans un avenir proche.

Principaux acteurs du marché de l'assemblage automobile :

- Advanced Assembly

- Présentation de l'entreprise

- Stratégie commerciale

- Principales offres de produits

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Groupe BMW

- Daimler Truck

- Ford Motor Company

- General Motors Company

- Hyundai Motor Entreprise

- SAIC Motor Corp., Ltd

- Assemco

- Stellantis N.V.

- Groupe Volkswagen

- Cummins Inc.

- Atlas Copco AB

- Magna International Inc.

Les principaux acteurs du marché de l'assemblage automobile utilisent plusieurs tactiques de croissance organique et locale pour générer des profits élevés et toucher une clientèle plus large. Ils utilisent le lancement de nouveaux produits et des stratégies d'innovation technologique pour élargir leurs portefeuilles. Les collaborations et partenariats stratégiques les aident à se démarquer. Les géants de l'industrie adoptent également des tactiques d'expansion mondiale pour saisir des opportunités inexploitées sur des marchés à fort potentiel. Fusions et acquisitions Les stratégies d'acquisitions les aident également à élargir leur clientèle et leur offre de produits.

Parmi les principaux acteurs :

Développements récents

- En juin 2024, le groupe BMW a annoncé que sa BMW Série 7 était la première au monde à être équipée des fonctions de niveaux 2 et 3. L'assistant de conduite BMW Highway Assistant et le pilote personnel L3 offrent un confort accru sur les trajets sur autoroute, courts et longs.

- En février 2023, Cummins Inc. a annoncé le lancement du moteur X10, le prochain moteur de la gamme à consommation de carburant variable. Ce moteur avancé et polyvalent, destiné aux applications moyennes et lourdes, devrait être commercialisé en version diesel en Amérique du Nord d'ici 2026.

- Report ID: 6892

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.