Perspectives du marché des analyseurs biochimiques automatisés :

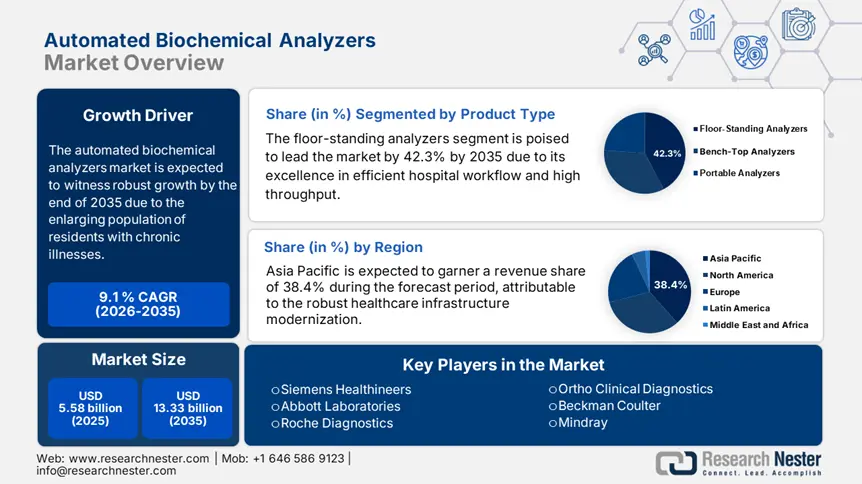

Le marché des analyseurs biochimiques automatisés était évalué à 5,58 milliards USD en 2025 et devrait dépasser 13,33 milliards USD d'ici 2035, enregistrant un TCAC de plus de 9,1 % sur la période de prévision, soit entre 2026 et 2035. En 2026, la taille du secteur des analyseurs biochimiques automatisés est estimée à 6,04 milliards USD.

Élément crucial des évaluations pathologiques, l'intégration des composants essentiels à l'analyse biochimique est devenue une pratique diagnostique essentielle. De plus, l'augmentation du nombre de patients atteints de maladies chroniques, telles que les troubles métaboliques, les affections hépatiques, les problèmes rénaux, les maladies cardiovasculaires (MCV) et même le cancer, entraîne un essor des solutions de laboratoire de nouvelle génération et à grande échelle. À cet égard, l'OMS a indiqué que le nombre mondial de patients souffrant d'hypertension et de diabète a dépassé 1,2 milliard en 2024, passant de 422,3 millions à 1,2 milliard. De même, en 2025, l'Allemagne comptait à elle seule 8,3 millions de personnes atteintes d'insuffisance rénale chronique (IRC) nécessitant ces services de détection. Par conséquent, cela stimule la demande sur le marché.

Les dépassements budgétaires lors de la production sur le marché des analyseurs biochimiques automatisés sont plus fréquents que jamais en raison de la hausse des coûts et des retards d'approvisionnement des matières premières. Cela a entraîné une forte pression sur les prix des organismes payeurs, tant pour les prestataires de services de diagnostic que pour les patients. Dans le même ordre d'idées, le Bureau of Labor Statistics (BLS) a révélé qu'en 2024, l'indice des prix à la production (IPP) aux États-Unis avait enregistré une hausse de 4,3 % en glissement annuel pour la fabrication de dispositifs médicaux. Ce flux en amont a également affecté l'autre indicateur économique, l'indice des prix à la consommation (IPC), pour les services de diagnostic, qui a progressé de 3,9 % en 2023. Une telle constance de l'inflation nécessite une standardisation des structures de prix et des canaux de distribution suffisants pour les semi-conducteurs et les composants de précision.

Clé Analyseurs biochimiques automatisés Résumé des informations sur le marché:

Points forts régionaux :

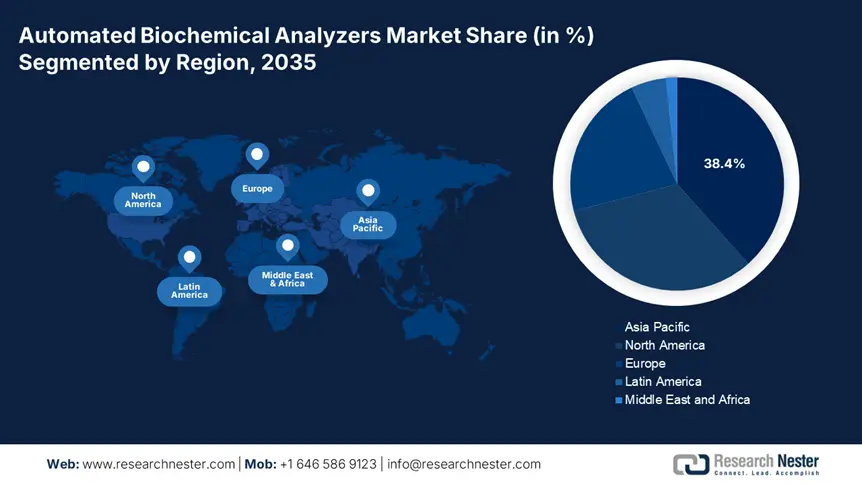

- L'Asie-Pacifique domine le marché des analyseurs biochimiques automatisés avec une part de marché de 38,4 %, portée par les initiatives du secteur de la santé et la demande de solutions de diagnostic évolutives, générant une forte croissance d'ici 2026-2035.

- Le marché nord-américain des analyseurs biochimiques automatisés dominera sa croissance d'ici 2035, grâce à un nombre croissant de patients atteints de maladies chroniques et à une infrastructure de santé solide.

Analyses sectorielles :

- Le segment des laboratoires de diagnostic devrait détenir une part de marché de 38,3 % d’ici 2035, grâce à la croissance des laboratoires indépendants et à leur rentabilité dans les économies en développement.

- Le segment des analyseurs sur pied devrait atteindre une part de marché de 42,3 % d’ici 2035, grâce à la forte demande de tests dans les diagnostics de santé centralisés.

Principales tendances de croissance :

- Financement continu par des investisseurs agréés

- Adoption croissante de l'IA dans le secteur du diagnostic

Défis majeurs :

- Résistance aux nouvelles technologies

- Acteurs clés :Roche Diagnostics, Siemens Healthineers, Abbott Laboratories, Beckman Coulter, Mindray, Ortho Clinical Diagnostics.

Mondial Analyseurs biochimiques automatisés Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 5,58 milliards USD

- Taille du marché 2026 : 6,04 milliards USD

- Taille du marché projetée : 13,33 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 9,1 % (2026-2035)

Dynamiques régionales clés :

- La plus grande région : Asie-Pacifique (part de 38,4 % d'ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : Chine, États-Unis, Japon, Allemagne, Corée du Sud

- Pays émergents : Chine, Inde, Japon, Corée du Sud, Singapour

Last updated on : 26 August, 2025

Moteurs de croissance et défis du marché des analyseurs biochimiques automatisés :

Moteurs de croissance

- Financement continu par des investisseurs agréés : La croissance spectaculaire du nombre de patients a incité les instances dirigeantes de diverses régions à optimiser leurs ressources sur le marché des analyseurs biochimiques automatisés. De plus, elle les incite à investir davantage dans le déploiement de technologies de nouvelle génération afin de rationaliser et d'accélérer les flux de travail. Par exemple, en 2024, l'Europe a alloué 913,9 millions de dollars US pour développer l'automatisation des laboratoires et les diagnostics au point de service dans le cadre du programme régional Horizon Europe. Simultanément, l'Allemagne a prévu un budget de 571,2 millions de dollars US, conformément aux directives de sa loi sur la santé numérique, pour intégrer les laboratoires automatisés dans les hôpitaux du pays.

- Adhésion croissante de l'IA dans le secteur du diagnostic : Compte tenu de l'efficacité de l'IA pour rationaliser et accélérer le flux de travail des laboratoires de diagnostic, de plus en plus d'autorités et d'institutions se montrent intéressées par le déploiement de produits issus du marché des analyseurs biochimiques automatisés. Cet essor des technologies de nouvelle génération influence encore davantage les cadres réglementaires afin de généraliser ces solutions en accélérant les approbations. Par exemple, en 2023, la FDA a approuvé le système cobas pro de Roche, basé sur l'IA, grâce à une réduction de 30,2 % du temps de traitement. De plus, les fonctionnalités avancées, notamment l'auto-étalonnage et la maintenance prédictive, incitent les organismes payeurs à investir davantage dans ce domaine.

Défis

- Résistance aux nouvelles technologies : La multiplication des violations de données suscite une réticence des établissements de santé traditionnels et des professionnels à intégrer l'IA à leurs pratiques courantes, ce qui freine l'adoption généralisée des analyseurs biochimiques automatisés. En particulier, l'absence d'opérateurs qualifiés et d'infrastructures adéquates dans les régions mal desservies constitue souvent un obstacle à l'obtention de résultats optimaux avec ces technologies avancées, créant des obstacles au remboursement. Par exemple, en 2024, Beckman Coulter a été contraint d'investir davantage dans des séances de démonstration et dans la formation d'une alliance avec UnitedHealthcare afin de garantir l'adhésion de son assureur DxA 5000 à la couverture nationale.

Taille et prévisions du marché des analyseurs biochimiques automatisés :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

9,1% |

|

Taille du marché de l'année de base (2025) |

5,58 milliards de dollars |

|

Taille du marché prévue pour l'année (2035) |

13,33 milliards de dollars |

|

Portée régionale |

|

Segmentation du marché des analyseurs biochimiques automatisés :

Type de produit (Analyseurs sur pied, Analyseurs de paillasse, Analyseurs portables)

En termes de type de produit, le segment des analyseurs sur pied devrait dominer le marché des analyseurs biochimiques automatisés avec une part de marché de 42,3 % d'ici fin 2035. Son utilisation répandue dans les grands établissements de santé pour répondre aux demandes de tests à volume élevé est le principal facteur expliquant cette position dominante. Par exemple, en 2023, l'utilisation de ce sous-type a été observée dans plus de 70,2 % des hôpitaux américains pour fournir des diagnostics précis et rapides, de manière évolutive et efficace. De plus, la tendance à centraliser les services d'évaluation pathologique avancée dans des locaux uniques afin de se conformer aux critères fondamentaux des systèmes de santé modernes stimule également la demande dans ce segment.

Applications (Hôpitaux, laboratoires de diagnostic, instituts de recherche)

Sur la base des applications, le segment des laboratoires de diagnostic devrait s'assurer la plus forte part de chiffre d'affaires, soit 38,3 %, sur le marché des analyseurs biochimiques automatisés au cours de la période étudiée. Cette domination est suivie par l'émergence de prestataires de services de laboratoire indépendants dans les économies en développement, comme la Chine et l'Inde. D'autre part, la rentabilité de ces établissements, qui offrent une expérience de qualité et un confort optimal aux patients, en fait une option d'investissement de choix pour les entreprises et les consommateurs. À titre de preuve, en 2023, l'OMS a révélé qu'un laboratoire de diagnostic individuel pouvait réaliser jusqu'à 25,4 % d'économies, dépassant ainsi les économies réalisées grâce à l'automatisation des laboratoires hospitaliers traditionnels.

Notre analyse approfondie du marché mondial des analyseurs biochimiques automatisés couvre les segments suivants :

|

Type de produit |

|

|

Application |

|

|

Fin utilisateur |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché des analyseurs biochimiques automatisés :

Statistiques du marché Asie-Pacifique

L'Asie-Pacifique devrait dominer le marché mondial des analyseurs biochimiques automatisés, avec une part de marché record de 38,4 % sur la période étudiée. La région compte une importante population de personnes âgées, des patients atteints de maladies cardiovasculaires et une mortalité par cancer en hausse. Cela représente une base de consommateurs importante pour ce secteur, attirant des leaders nationaux et internationaux des technologies médicales à investir et à participer à ce marché. Par ailleurs, les importantes initiatives de santé prises par les gouvernements des économies émergentes, comme la Chine et l'Inde, pour prévenir les épidémies de maladies connexes stimulent également la demande de solutions de diagnostic évolutives, notamment d'analyseurs biochimiques automatisés.

La Chine est devenue la plaque tournante mondiale de l'intégration de l'IA et de la fabrication de dispositifs médicaux, ce qui témoigne de la domination prédominante du pays sur le marché régional des analyseurs biochimiques automatisés. Compte tenu de l'importance de sa population, le pays concentre ses efforts sur la centralisation et la modernisation des systèmes médicaux afin de faciliter l'accès des citoyens aux techniques de détection et d'intervention avancées. Pour atteindre cet objectif, le Guangdong a réalisé en 2023 un investissement provincial substantiel de 500,4 millions de dollars américains afin d'étendre la portée des capacités de diagnostic locales à travers la Chine. De plus, la combinaison d'un soutien gouvernemental important et de dépenses privées dans la R&D en technologies médicales consolide la position du pays dans ce secteur. L'Inde développe le marché des analyseurs biochimiques automatisés avec l'objectif ambitieux de réduire au minimum la dépendance aux fournitures médicales étrangères. Afin d'accroître la connectivité clinique dans les zones mal desservies du pays, le gouvernement favorise le déploiement subventionné et la production locale. À cet égard, le programme mis en œuvre par Ayushman Bharat a facilité l'installation de 5 000 analyseurs dans des hôpitaux ruraux en Inde. Le succès de ces initiatives est également illustré par l'augmentation de 50,4 % du nombre de patients diagnostiqués entre 2015 et 2023. Cette évolution démographique crée un environnement commercial favorable pour les investisseurs nationaux et étrangers.

Analyse du marché nord-américain

L'Amérique du Nord devrait conserver une position dominante sur le marché mondial des analyseurs biochimiques automatisés. L'augmentation constante du nombre de patients atteints de maladies chroniques, telles que le diabète et l'obésité, est le principal facteur de croissance des revenus dans ce secteur. En témoigne l'augmentation de 32,5 % de l'incidence du diabète entre 2018 et 2023, constatée par les Instituts nationaux de la santé (NIH). Parallèlement, un rapport des Centres pour le contrôle et la prévention des maladies (CDC) indique que plus de 40,4 % de la population adulte américaine a eu besoin de bilans biochimiques annuels en 2024. Cette croissance démographique témoigne de la présence d'une demande durable dans cette région pour les années à venir. Les États-Unis renforcent leur leadership régional sur le marché des analyseurs biochimiques automatisés grâce à une infrastructure de santé solide, à des initiatives fédérales et à l'excellence des technologies médicales. À titre d'exemple, en 2024, les NIH ont consacré 1,3 milliard de dollars américains à l'intégration des avancées dans les capacités de diagnostic du pays. Par ailleurs, dans le cadre de cette stratégie, le pays a importé pour 1,5 milliard de dollars américains d'analyseurs et de leurs composants la même année. Afin d'améliorer l'accès public, l'organisme de réglementation américain accélère également le processus d'approbation des nouveaux produits développés dans ce secteur. Par exemple, rien qu'en 2024, la FDA américaine a autorisé 12 analyseurs basés sur l'IA. De plus, l'élargissement de la couverture Medicare et Medicaid rend les produits plus abordables et plus acceptables pour les patients. Le Canada suit également la progression de la région vers un leadership mondial sur le marché des analyseurs biochimiques automatisés, grâce à une forte culture d'investissement provinciale et à une expansion spectaculaire de son bassin de patients. En particulier, le nombre croissant de personnes âgées, qui devrait représenter 25,3 % de la population nette d'ici 2030, incite les gouvernements à mettre en place des systèmes d'intervention médicale rapide pour une prestation de soins de santé meilleure et plus rapide. À cet égard, en 2023, le gouvernement de l'Alberta a réussi à réduire de 30,4 % les délais de diagnostic en renforçant les programmes pilotes d'IA. De plus, en 2024, le système de santé universel du pays a investi 4,2 milliards de dollars pour rendre les services de laboratoire plus accessibles.

Principaux acteurs du marché des analyseurs biochimiques automatisés :

- Présentation de l'entreprise

- Stratégie commerciale

- Principales offres de produits

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

Le marché des analyseurs biochimiques automatisés représente une forte concentration de compétences entre les géants du diagnostic établis et les acteurs régionaux agiles, où Roche, Siemens et Abbott maintiennent collectivement leur domination. L'innovation continue dans l'automatisation de l'IA et les acquisitions stratégiques constituent leur principal atout pour une expansion mondiale. D'autre part, les fabricants des pays de la région Asie-Pacifique, tels que Mindray en Chine et Transasia en Inde, se concentrent sur l'amélioration de leur compétitivité-coût. De plus, leur succès commercial prouve que la transformation industrielle dans ce secteur passe par des approches et des acteurs concurrents. Développements axés sur la valeur.

Les principaux concurrents de ces acteurs clés sont :

|

Nom de l'entreprise |

Part de marché (2023) |

Principal secteur d'activité |

|

Roche Diagnostics |

22,4 % |

Fournisseur leader d'analyseurs à haut débit (série Cobas) pour les laboratoires cliniques et les hôpitaux. |

|

Siemens Healthineers |

18,4 % |

Propose des systèmes avancés comme ADVIA Chemistry pour des diagnostics de précision. |

|

Laboratoires Abbott |

15,1 % |

Acteur clé de la gamme Alinity, spécialisé dans l'automatisation et l'IA Intégration. |

|

Beckman Coulter |

12,2 % |

Spécialisé dans les analyseurs DxC et AU pour les diagnostics à grande échelle. |

|

Mindray |

7,3 % |

Domine les marchés émergents avec ses analyseurs économiques de la série BS. |

|

Diagnostic clinique orthopédique |

xx % |

Se concentre sur l'automatisation Vitros pour les applications cliniques Chimie. |

|

Becton Dickinson |

xx% |

Propose BD Phoenix pour l'intégration de la microbiologie et de la biochimie. |

|

Thermo Fisher Scientific |

xx% |

Fournit des analyseurs Indiko et Cascadion pour la recherche et le diagnostic. |

|

Transasia Bio-Medicals |

xx% |

Premier fabricant indien d'analyseurs Erba Mannheim. |

|

Samsung Healthcare |

xx% |

Développement de la biochimie avec les systèmes de point d'intervention Labgeo. |

|

Snibe Diagnostic |

xx% |

Se concentre sur la série Maglumi pour l'intégration immuno-analyse-biochimie. |

|

Randox Laboratories |

xx% |

Fournit des analyseurs de la série RX pour les tests cliniques de niche. |

|

ELITechGroup |

xx% |

Spécialisé dans les systèmes automatisés comme AUREON. |

|

Biosystems S.A. |

xx% |

Propose des analyseurs milieu de gamme pour les marchés sensibles aux coûts. |

|

Caretium Medical |

xx% |

Développe des analyseurs compacts pour les petites cliniques. |

|

Microlab |

xx% |

Se concentre sur les analyseurs abordables pour les marchés d'Asie du Sud-Est. |

Voici les domaines couverts par chaque entreprise mentionnée ci-dessus :

Développements récents

- En juin 2024, Abbott Laboratories a renforcé sa position sur le marché des analyseurs biochimiques automatisés avec le lancement de sa mise à niveau Alinity ci-Series, pilotée par l'IA. Ce système amélioré offre des capacités de maintenance prédictive en temps réel et une technologie améliorée de réduction des erreurs.

- En mars 2024, Roche a considérablement amélioré les diagnostics de laboratoire avec le lancement des solutions intégrées Cobas Pro, combinant immuno-essais et analyses biochimiques sur une plateforme unique. L'efficacité des laboratoires a été améliorée, permettant un délai d'exécution 20,1 % plus rapide pour les tests combinés, selon les rapports hospitaliers.

- Report ID: 7740

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Analyseurs biochimiques automatisés Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.