Perspectives du marché de l'occlusion atraumatique :

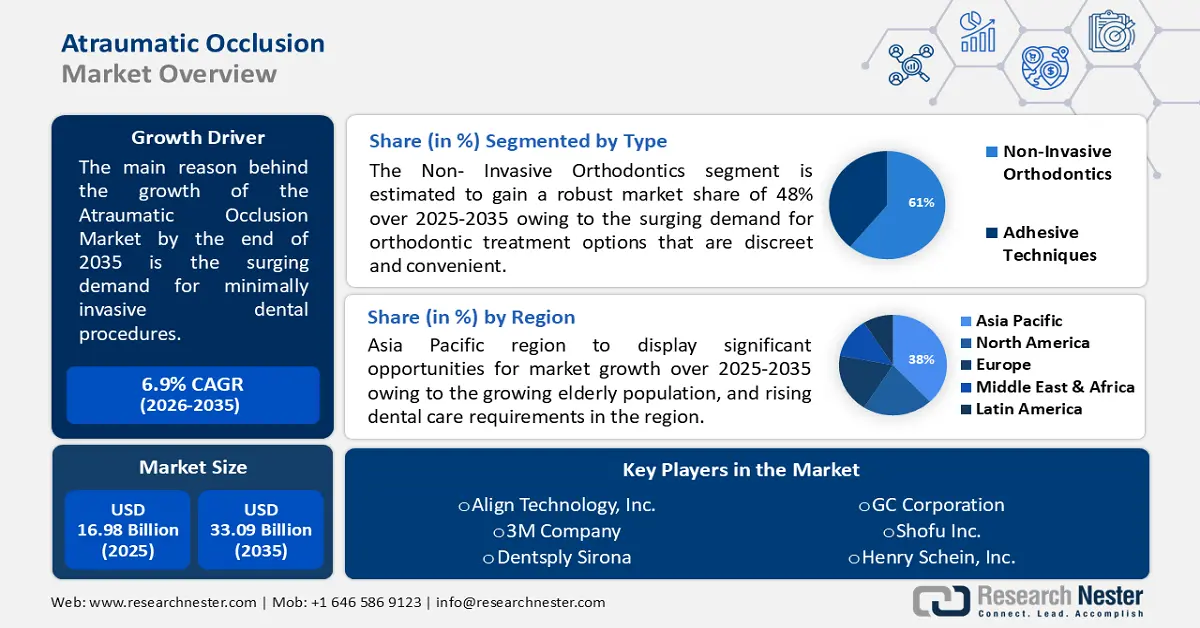

Le marché de l'occlusion atraumatique était évalué à 16,98 milliards de dollars en 2025 et devrait dépasser les 33,09 milliards de dollars d'ici 2035, avec un taux de croissance annuel composé (TCAC) supérieur à 6,9 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 18,03 milliards de dollars.

Le principal facteur de croissance du marché est le besoin croissant de procédures dentaires minimalement invasives. Cette hausse de la demande s'explique par l'évolution des préférences des patients, qui privilégient des interventions plus confortables et discrètes, tout en répondant efficacement à leurs problèmes de santé bucco-dentaire. Selon un rapport, la demande mondiale de procédures dentaires minimalement invasives devrait connaître une forte croissance de 6,8 % entre 2022 et 2027.

Afin d'atteindre les objectifs thérapeutiques visés, l'approche de l'occlusion atraumatique vise à préserver au maximum la structure dentaire naturelle. Face à la demande croissante en occlusion atraumatique, le marché connaît une expansion de son offre de produits et de solutions adaptés aux besoins spécifiques des professionnels dentaires.

Clé Occlusion atraumatique Résumé des informations sur le marché:

Perspectives régionales :

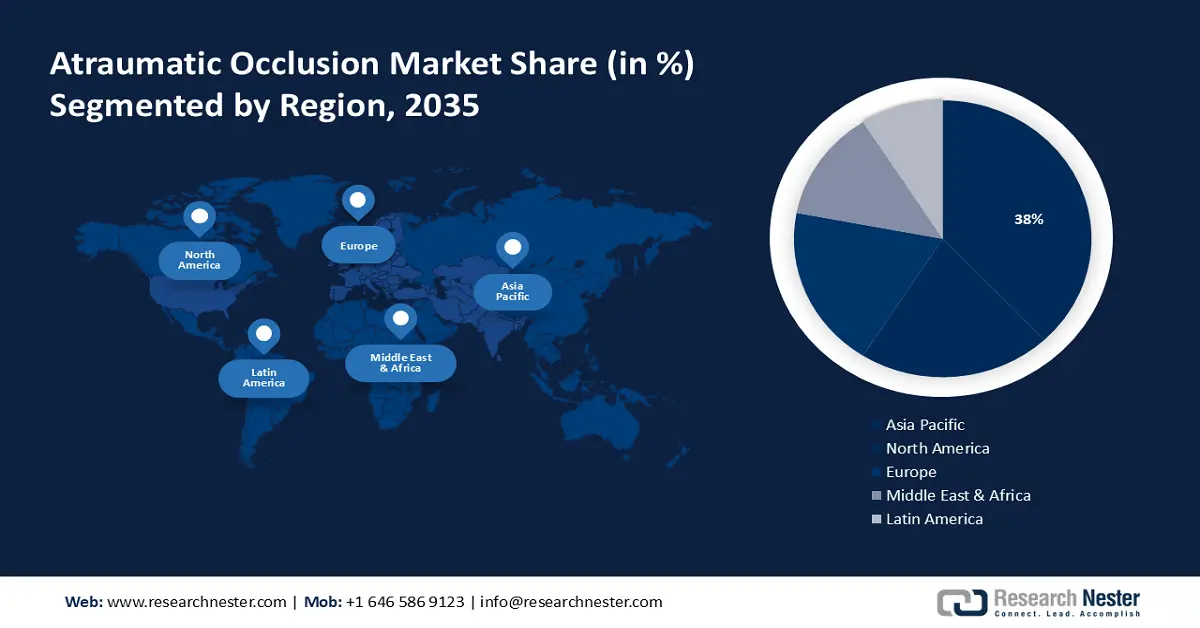

- La région Asie-Pacifique devrait détenir une part de marché de 38 % d'ici 2035 dans le domaine de l'occlusion atraumatique, portée par les besoins croissants en soins dentaires dans la région.

- L’Amérique du Nord devrait détenir la deuxième part de marché la plus importante d’ici 2035, grâce à l’adoption croissante des procédures dentaires minimalement invasives.

Analyse du segment :

- Le segment de l'orthodontie non invasive devrait représenter plus de 61 % du marché de l'occlusion atraumatique d'ici 2035, sous l'impulsion de la demande croissante de solutions orthodontiques discrètes et pratiques pour adultes.

- Le segment hospitalier devrait accumuler une part substantielle d'ici 2035, grâce à des initiatives de recherche continues et à des programmes de formation clinique améliorant les pratiques d'occlusion atraumatique.

Principales tendances de croissance :

- Les progrès technologiques stimulent l'innovation dans les solutions d'occlusion atraumatiques

- Initiatives réglementaires soutenant les pratiques dentaires minimalement invasives

Principaux défis :

- Sensibilisation et éducation limitées

- Résistance au changement

Acteurs clés : Straumann Group, Dentsply Sirona, Zimmer Biomet Holdings, Inc., Ivoclar Vivadent AG, GC Corporation, Danaher Corporation (Ormco).

Mondial Occlusion atraumatique Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 16,98 milliards de dollars américains

- Taille du marché en 2026 : 18,03 milliards de dollars américains

- Taille du marché prévue : 33,09 milliards de dollars américains d'ici 2035

- Prévisions de croissance : 6,9 %

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 38 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Royaume-Uni

- Pays émergents : Inde, Corée du Sud, Brésil, Indonésie, Mexique

Last updated on : 26 November, 2025

Marché de l'occlusion atraumatique : facteurs de croissance et défis

Facteurs de croissance

- Les progrès technologiques stimulent l'innovation dans les solutions d'occlusion atraumatique : les avancées technologiques constantes dans le secteur dentaire entraînent une forte croissance du marché de l'occlusion atraumatique. Grâce aux progrès réalisés dans les domaines des matériaux, de l'imagerie et des modalités thérapeutiques, les dentistes disposent désormais d'outils performants pour adopter l'occlusion atraumatique avec une précision et une efficacité inégalées.

Les innovations en imagerie numérique, telles que les scanners intra-oraux et l'imagerie 3D, ont profondément transformé la planification des traitements et le diagnostic. Ces technologies permettent une approche plus précise et personnalisée des interventions occlusales atraumatiques, offrant aux praticiens une visualisation du milieu buccal d'une précision sans précédent. - Initiatives réglementaires favorisant les pratiques dentaires minimalement invasives : les réglementations qui soutiennent et promeuvent les interventions dentaires minimalement invasives sont avantageuses pour le secteur. Comme les interventions dentaires ont un impact environnemental minimal, les organismes gouvernementaux et les associations dentaires reconnaissent l’importance de l’occlusion atraumatique pour obtenir les meilleurs résultats possibles en matière de santé bucco-dentaire.

Grâce à l'établissement de normes et de lignes directrices qui encouragent l'adoption de pratiques dentaires minimalement invasives, des initiatives réglementaires comme le règlement européen relatif aux dispositifs médicaux (MDR) ont un impact significatif sur le marché de l'occlusion atraumatique. - Intégration de l'occlusion atraumatique dans la planification des traitements : Le marché dentaire est en plein essor, car de plus en plus de praticiens intègrent l'occlusion atraumatique à leurs plans de traitement afin d'offrir des soins complets. Reconnaissant les avantages d'une approche holistique de la santé bucco-dentaire, ces praticiens font de l'occlusion atraumatique un élément clé de la prise en charge de leurs patients.

Cette approche intégrée repose sur une évaluation approfondie de la santé bucco-dentaire du patient, de ses besoins fonctionnels et de ses objectifs esthétiques. En intégrant les principes de l'occlusion atraumatique dès le début du plan de traitement, les praticiens peuvent concevoir des interventions sur mesure qui privilégient la préservation des dents naturelles et favorisent une santé bucco-dentaire durable.

Défis

- Sensibilisation et formation limitées : le manque de connaissances et de formation concernant les techniques d’occlusion atraumatique, tant chez les professionnels dentaires que dans le grand public, constitue un obstacle majeur. Les patients ignorent souvent les avantages de l’occlusion atraumatique, et de nombreux professionnels dentaires ne sont pas informés des dernières avancées. Ce manque de sensibilisation explique la faible utilisation de l’occlusion atraumatique en cabinet dentaire. Le développement du marché pourrait être freiné par la tendance des professionnels dentaires à privilégier les techniques traditionnelles et par le manque de recherche proactive des patients en matière de solutions d’occlusion atraumatique.

- Résistance au changement

- Considérations relatives aux coûts

Taille et prévisions du marché de l'occlusion atraumatique :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

6,9% |

|

Taille du marché de l'année de référence (2025) |

16,98 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

33,09 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché de l'occlusion atraumatique :

Analyse de segmentation par type

Sur le marché de l'occlusion atraumatique, le segment de l'orthodontie non invasive devrait représenter plus de 61 % des parts de marché d'ici fin 2035. Cette croissance est due à l'essor du marché de l'orthodontie pour adultes. La demande pour des solutions à la fois discrètes et pratiques est en hausse, car de plus en plus d'adultes souhaitent un traitement orthodontique.

Selon l'Association américaine des orthodontistes, le nombre d'adultes demandant un traitement orthodontique a augmenté de 62 % aux États-Unis et au Canada. Parmi les adultes réticents aux traitements orthodontiques traditionnels avec bagues visibles, les méthodes non invasives comme les aligneurs transparents ont gagné en popularité.

Analyse du segment des utilisateurs finaux

Le segment hospitalier de l'occlusion atraumatique devrait représenter une part importante du marché d'ici 2035. En tant que centres de recherche et de formation, les hôpitaux contribuent au développement des techniques d'occlusion atraumatique en proposant des opportunités de recherche et des programmes de formation. Les initiatives de recherche et les programmes de formation menés en milieu hospitalier favorisent les progrès en matière d'occlusion atraumatique.

Une étude a révélé que les programmes de résidence en médecine dentaire en milieu hospitalier ont enregistré une augmentation de 22 % de leur productivité en recherche au cours de la dernière décennie. Ce chiffre souligne l'importance des hôpitaux en tant que pôles de recherche et de formation en médecine dentaire. Le milieu hospitalier offre un environnement propice à la recherche et à la formation, permettant aux professionnels dentaires d'explorer et de perfectionner les techniques d'occlusion atraumatique.

Notre analyse approfondie du marché mondial de l'occlusion atraumatique comprend les segments suivants :

Taper |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de l'occlusion atraumatique - Analyse régionale

Perspectives du marché APAC

Le secteur dentaire en Asie-Pacifique devrait représenter la plus grande part de revenus (38 %) d'ici 2035, porté par la forte augmentation des besoins en soins dentaires dans la région. Le vieillissement de la population et la hausse des exigences en matière de soins dentaires sont des facteurs majeurs qui stimulent le marché de l'occlusion atraumatique dans cette région. Le besoin de solutions dentaires privilégiant la préservation de la santé bucco-dentaire s'accroît avec le vieillissement de la population.

Selon la Commission économique et sociale des Nations Unies pour l'Asie et le Pacifique (CESAP), la part de la population âgée de 65 ans et plus dans la région Asie-Pacifique devrait atteindre 18,3 % d'ici 2050.

Aperçu du marché nord-américain

Le marché de l'occlusion atraumatique en Amérique du Nord devrait détenir la deuxième plus grande part de marché jusqu'en 2035. Ce marché est principalement tiré par l'utilisation croissante des procédures dentaires minimalement invasives.

D'après une étude, les dentistes nord-américains ont de plus en plus recours aux interventions mini-invasives ; leur taux d'adoption a augmenté de 20 % d'une année sur l'autre. Privilégiant les approches conservatrices, la dentisterie mini-invasive est en accord avec les principes de l'occlusion atraumatique. Le marché de l'occlusion atraumatique en Amérique du Nord est largement porté par les progrès technologiques et l'intégration de la dentisterie numérique. Les technologies de pointe permettent d'intégrer harmonieusement les techniques d'occlusion atraumatique, d'améliorer le diagnostic et d'accroître la précision des traitements.

Acteurs du marché de l'occlusion atraumatique :

- Groupe Straumann

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Dentsply Sirona

- Zimmer Biomet Holdings, Inc.

- Ivoclar Vivadent AG

- GC Corporation

- Société Danaher (Ormco)

- Société 3M

- Henry Schein, Inc.

- Align Technology, Inc.

- Kuraray Noritake Dental Inc.

Développements récents

- Dentsply Sirona a fait l'acquisition de Byte, une entreprise leader dans le domaine des aligneurs transparents vendus directement aux consommateurs et prescrits par les praticiens, pour 1 milliard de dollars américains. Cette opération a consolidé la position de Dentsply Sirona sur le marché en pleine croissance des aligneurs transparents et lui a permis d'élargir sa clientèle aux jeunes.

- Dentsply Sirona a annoncé l'acquisition de MIS Implants Technologies Ltd., fabricant leader d'implants dentaires, pour un montant non divulgué. Cette acquisition enrichit la gamme d'implants dentaires de Dentsply Sirona et renforce sa compétitivité sur le marché.

- Report ID: 5479

- Published Date: Nov 26, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.